Η καθοδική αναθεώρηση οφείλεται κυρίως στην παγκόσμια αποδυνάμωση – Εφαρμογή του προγράμματος ανοίγει τον δρόμο στην Ελλάδα για την ποσοτική χαλάρωση

Αναθεωρεί επί τα χείρω τις εκτιμήσεις της για την ελληνική οικονομία η Bank of America Merill Lynch καθώς προβλέπει ότι θα συρρικνωθεί κατά -0,5% το 2015 έναντι -0,2% στην προηγούμενη έκθεσή της.

Ανάλογα είναι τα στοιχεία και για το 2016, οπότε η ύφεση αναμένεται να φτάσει στο -2,3%, έναντι -1,8%, που ήταν η αρχική εκτίμηση της BofA Merill Lynch.

Στην τελευταία 5σέλιδη ανάλυσή της με τίτλο «Better implementation, slightly worse macro» (Καλύτερη εφαρμογή, ελαφρώς χειρότερη μακροοικονομική προοπτική) που σας παρουσιάζει το www.bankingnews.gr, η BofA Merill Lynch επισημαίνει ότι η καθοδική αναθεώρηση δεν οφείλεται τόσο στην Ελλάδα, όσο στην παγκόσμια αποδυνάμωση γενικότερα.

Σχετικά με τους βασικούς κινδύνους για την ελληνική οικονομία, οι δύο πρώτες αξιολογήσεις είναι πολύ σημαντικές και η εφαρμογή του προγράμματος έχει βελτιωθεί, αλλά πρέπει να γίνουν ακόμα πολλά.

Η πρώτη αξιολόγηση έχει να κάνει με την ανακεφαλαιοποίηση των τραπεζών και ένα χρονοδιάγραμμα για την άρση των capital controls και αφορά την δημοσιονομική προσαρμογή και τον προϋπολογισμό του 2016.

Αλλά και την εφαρμογή πολύ φιλόδοξων δομικών μεταρρυθμίσεων, όπως το συνταξιοδοτικό – ασφαλιστικό, οι ιδιωτικοποιήσεις και το άνοιγμα κλειστών επαγγελμάτων.

Η δεύτερη αξιολόγηση θα εστιάσει στην ελάφρυνση του χρέους, στην εκτέλεση του προϋπολογισμού και στη συνέχιση της εφαρμογής των δομικών μεταρρυθμίσεων.

Αν όλα πάνε καλά η πρώτη αξιολόγηση θα ολοκληρωθεί στο τέλος του 2015 και η δεύτερη στις αρχές του 2016 και εφόσον αμφότερες είναι επιτυχημένες θα ανακεφαλαιοποιηθούν οι τράπεζες και θα γίνει άρση των capital controls.

Αυτό θα είναι ένα πολύ αισιόδοξο σενάριο για την ευχέρεια της ΕΚΤ να δεχτεί τα collaterals των ελληνικών τραπεζών έτσι ώστε να τις δανείζει, αλλά και να συμπεριλάβει τα ελληνικά κρατικά ομόλογα στο πρόγραμμα της ποσοτικής χαλάρωσης.

Κάτι που δίνει ισχυρό κίνητρο στην ελληνική κυβέρνηση για να προχωρήσει γρήγορα στις διαπραγματεύσεις για την πρώτη αξιολόγηση.

Η Ελλάδα έκανε μία καλή αρχή, καθώς πέρασαν από τη Βουλή οι πρώτες μεταρρυθμίσεις και αναμένεται να γίνει το ίδιο και με άλλα προαπαιτούμενα, όπως την κάλυψη του δημοσιονομικού κενού, το συνταξιοδοτικό – ασφαλιστικό και την ανακεφαλαιοποίηση των τραπεζών.

Οι συζητήσεις για την ελάφρυνση του χρέους στις αρχές του νέου έτους θα είναι επίσης μία πρόκληση.

Δεν περιμένουμε, πάντως, ονομαστική ελάφρυνση του χρέους, απλά θα έχει τη μορφή της επέκτασης των ωριμάνσεων, έτσι ώστε να μειωθεί το ετήσιο κόστος εξυπηρέτησης του χρέους.

Παρά το γεγονός ότι μία τέτοια ελάφρυνση χρέους θα εξασφαλίσει ότι το ελληνικό χρέος είναι βιώσιμο, το επιτόκιό του θα παραμείνει πολύ υψηλό, κι έτσι μακροπρόθεσμα θα είναι ευάλωτο σε νέα σοκ.

Αν οι διαπραγματεύσεις για την ελάφρυνση του χρέους είναι επιτυχημένες θα μπορούσαν να επιτρέψουν υπό προϋποθέσεις την έναρξη της ποσοτικής χαλάρωσης από την ΕΚΤ.

Με τις αυξανόμενες προοπτικές μίας τέτοιας εξέλιξης θα μπορούσε να υποστηρίξει τα ελληνικά κρατικά ομόλογα επιτρέποντάς τους να διαπραγματεύονται στα επίπεδα που ήταν πριν τον Οκτώβριο του 2014.

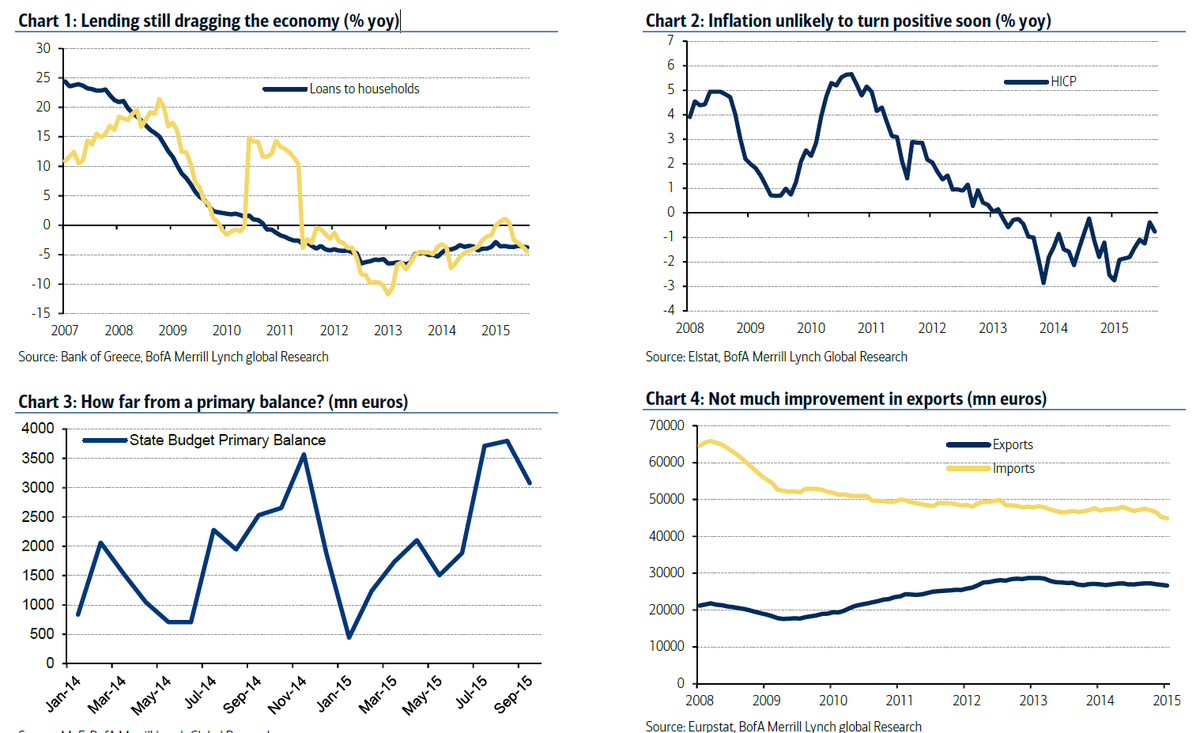

Στα παρακάτω διαγράμματα η BofA Merill Lynch παρουσιάζει: πως ο δανεισμός συμπαρασύρει την οικονομία (1), ότι ο πληθωρισμός είναι απίθανο να γυρίσει σε θετικά επίπεδα σύντομα (2), πόσο μακριά είμαστε από μία ισορροπία στον προϋπολογισμό (3), και ότι δεν υπάρχει βελτίωση στις εξαγωγές (4).

www.bankingnews.gr

Ανάλογα είναι τα στοιχεία και για το 2016, οπότε η ύφεση αναμένεται να φτάσει στο -2,3%, έναντι -1,8%, που ήταν η αρχική εκτίμηση της BofA Merill Lynch.

Στην τελευταία 5σέλιδη ανάλυσή της με τίτλο «Better implementation, slightly worse macro» (Καλύτερη εφαρμογή, ελαφρώς χειρότερη μακροοικονομική προοπτική) που σας παρουσιάζει το www.bankingnews.gr, η BofA Merill Lynch επισημαίνει ότι η καθοδική αναθεώρηση δεν οφείλεται τόσο στην Ελλάδα, όσο στην παγκόσμια αποδυνάμωση γενικότερα.

Σχετικά με τους βασικούς κινδύνους για την ελληνική οικονομία, οι δύο πρώτες αξιολογήσεις είναι πολύ σημαντικές και η εφαρμογή του προγράμματος έχει βελτιωθεί, αλλά πρέπει να γίνουν ακόμα πολλά.

Η πρώτη αξιολόγηση έχει να κάνει με την ανακεφαλαιοποίηση των τραπεζών και ένα χρονοδιάγραμμα για την άρση των capital controls και αφορά την δημοσιονομική προσαρμογή και τον προϋπολογισμό του 2016.

Αλλά και την εφαρμογή πολύ φιλόδοξων δομικών μεταρρυθμίσεων, όπως το συνταξιοδοτικό – ασφαλιστικό, οι ιδιωτικοποιήσεις και το άνοιγμα κλειστών επαγγελμάτων.

Η δεύτερη αξιολόγηση θα εστιάσει στην ελάφρυνση του χρέους, στην εκτέλεση του προϋπολογισμού και στη συνέχιση της εφαρμογής των δομικών μεταρρυθμίσεων.

Αν όλα πάνε καλά η πρώτη αξιολόγηση θα ολοκληρωθεί στο τέλος του 2015 και η δεύτερη στις αρχές του 2016 και εφόσον αμφότερες είναι επιτυχημένες θα ανακεφαλαιοποιηθούν οι τράπεζες και θα γίνει άρση των capital controls.

Αυτό θα είναι ένα πολύ αισιόδοξο σενάριο για την ευχέρεια της ΕΚΤ να δεχτεί τα collaterals των ελληνικών τραπεζών έτσι ώστε να τις δανείζει, αλλά και να συμπεριλάβει τα ελληνικά κρατικά ομόλογα στο πρόγραμμα της ποσοτικής χαλάρωσης.

Κάτι που δίνει ισχυρό κίνητρο στην ελληνική κυβέρνηση για να προχωρήσει γρήγορα στις διαπραγματεύσεις για την πρώτη αξιολόγηση.

Η Ελλάδα έκανε μία καλή αρχή, καθώς πέρασαν από τη Βουλή οι πρώτες μεταρρυθμίσεις και αναμένεται να γίνει το ίδιο και με άλλα προαπαιτούμενα, όπως την κάλυψη του δημοσιονομικού κενού, το συνταξιοδοτικό – ασφαλιστικό και την ανακεφαλαιοποίηση των τραπεζών.

Οι συζητήσεις για την ελάφρυνση του χρέους στις αρχές του νέου έτους θα είναι επίσης μία πρόκληση.

Δεν περιμένουμε, πάντως, ονομαστική ελάφρυνση του χρέους, απλά θα έχει τη μορφή της επέκτασης των ωριμάνσεων, έτσι ώστε να μειωθεί το ετήσιο κόστος εξυπηρέτησης του χρέους.

Παρά το γεγονός ότι μία τέτοια ελάφρυνση χρέους θα εξασφαλίσει ότι το ελληνικό χρέος είναι βιώσιμο, το επιτόκιό του θα παραμείνει πολύ υψηλό, κι έτσι μακροπρόθεσμα θα είναι ευάλωτο σε νέα σοκ.

Αν οι διαπραγματεύσεις για την ελάφρυνση του χρέους είναι επιτυχημένες θα μπορούσαν να επιτρέψουν υπό προϋποθέσεις την έναρξη της ποσοτικής χαλάρωσης από την ΕΚΤ.

Με τις αυξανόμενες προοπτικές μίας τέτοιας εξέλιξης θα μπορούσε να υποστηρίξει τα ελληνικά κρατικά ομόλογα επιτρέποντάς τους να διαπραγματεύονται στα επίπεδα που ήταν πριν τον Οκτώβριο του 2014.

Στα παρακάτω διαγράμματα η BofA Merill Lynch παρουσιάζει: πως ο δανεισμός συμπαρασύρει την οικονομία (1), ότι ο πληθωρισμός είναι απίθανο να γυρίσει σε θετικά επίπεδα σύντομα (2), πόσο μακριά είμαστε από μία ισορροπία στον προϋπολογισμό (3), και ότι δεν υπάρχει βελτίωση στις εξαγωγές (4).

www.bankingnews.gr

Σχόλια αναγνωστών