Τα μηδενικά επιτόκια και η παραπλάνηση των επενδυτών

Την άποψη ότι οι κεντρικές τράπεζες με τη νομισματική πολιτική που ασκούν έχουν οδηγήσει σε πραγματικό «φούσκωμα» τις μετοχικές αποτιμήσεις εκφράζει σε ανάλυσή του το think tank, The Mises Institute.

Στην ανάλυσή του, την οποία υπογράφει ο οικονομολόγος Dr. Thorsten Polleit, τονίζει τα ακόλουθα: « Οι χρηματοπιστωτικές αγορές φαίνεται να έχουν μεγάλη εμπιστοσύνη στην αποτελεσματικότητα της νομισματικής πολιτικής των κεντρικών τραπεζών - με την έννοια ότι με τη διατήρηση των επιτοκίων χαμηλά ή τη μείωση των επιτοκίων, οι οικονομίες θα συνεχίσουν να αναπτύσσονται και οι τιμές των περιουσιακών στοιχείων, ιδίως, θα συνεχίσουν να αυξάνονται.

Υπάρχει, ωστόσο, καλός λόγος τόσο για τους αποταμιευτές όσο και για τους επενδυτές να σκεφτούν πολύ προσεκτικά την αξία της αλήθειας μιας τέτοιας πρότασης.

Το βασικό ερώτημα είναι το εξής: Ποια είναι η πραγματική σχέση μεταξύ των επιτοκίων και των τιμών των περιουσιακών στοιχείων, ιδίως των τιμών των μετοχών;

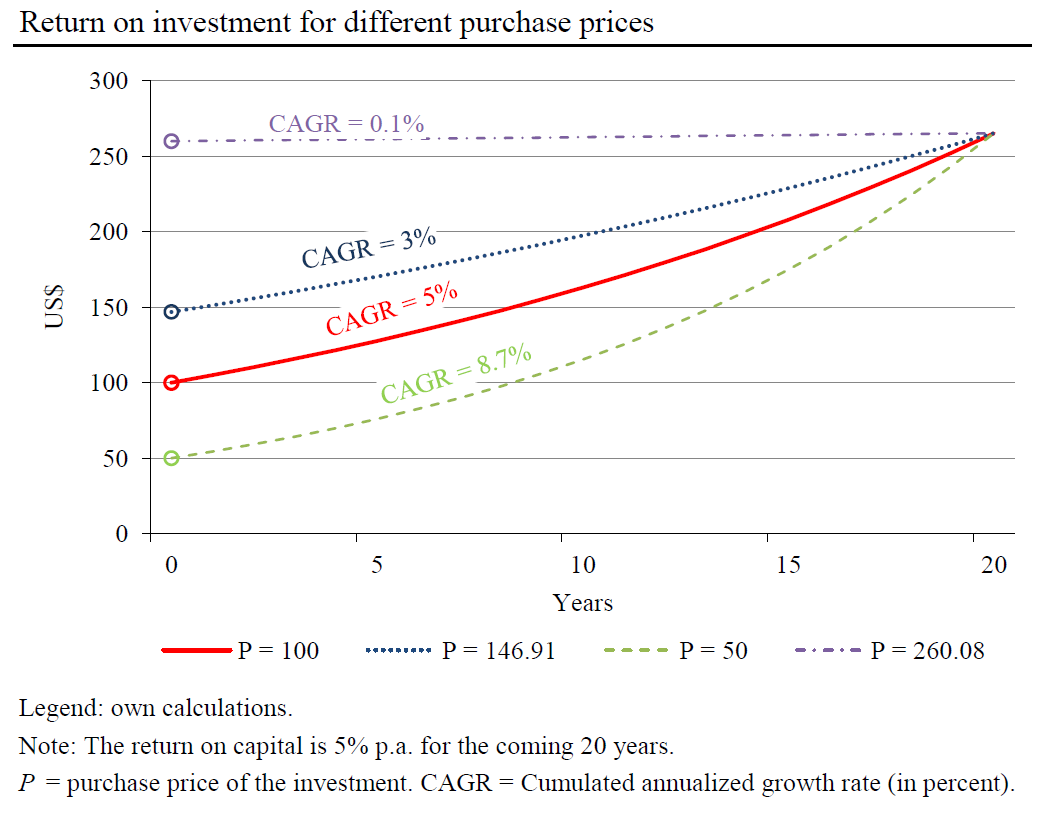

Για να απαντήσετε σε αυτήν την ερώτηση, ίσως είναι χρήσιμο να εξετάσετε σύντομα το γνωστό μοντέλο ανάπτυξης Gordon.

Δείχνει τη λειτουργική σχέση μεταξύ της τιμής των μετοχών μιας επιχείρησης και του επιπέδου κερδών της, του επιτοκίου και του ρυθμού αύξησης της κερδοφορίας της επιχείρησης.

Ο τύπος είναι:

Τιμή μετοχής: D/(i-g),

Όπου D: Μέρισμα, i: επιτόκιο και g: ρυθμός αύξησης κερδών.

Ας πούμε ότι έχουμε ένα μέρισμα (D) 10 δολαρίων, ένα επιτόκιο (i) 5% και μηδενικό ρυθμό αύξησης κερδών (δηλαδή g: 0).

Τότε η τιμή της μετοχής θα είναι… 200 δολάρια (10/(0,05-0)= 200).

Εάν το g ενισχυθεί στο 2%, τότε η τιμή της μετοχής θα φθάσει στα 333,3 δολάρια.

Εάν η κεντρική τράπεζα μειώσει το επιτόκιο στο 4%, τότε η τιμή της μετοχής θα ενισχυθεί στα 500 δολάρια.

Εάν το g υποχωρήσει 1%, τότε η τιμή θα επιστρέψει στα 333,3 δολάρια, ενώ εάν φθάσει στο 0,05% θα υποχωρήσει στα 285,7 δολάρια.

Με το παραπάνω απλό παράδειγμα καθίσταται σαφές ότι οι μειώσεις επιτοκίων από τις κεντρικές τράπεζες μπορούν να οδηγήσουν σε αύξηση των αποτιμήσεων των μετοχών.

Ωστόσο, τι γίνεται με την επίδραση του βασικού στην αύξηση των κερδών των επιχειρήσεων;

Από την άποψη του Keynes μπορεί κανείς να υποστηρίξει: τα χαμηλότερα επιτόκια πυροδοτούν νέες δαπάνες και αυτό θα αυξήσει τα κέρδη των επιχειρήσεων.

Παρόλο που αυτό μπορεί να συμβαίνει βραχυπρόθεσμα, θα μπορούσαμε να αναμένουμε επιπρόσθετα αποτελέσματα που θα προκύψουν μακροπρόθεσμα: δηλαδή ότι μια πολιτική εξαιρετικά χαμηλών επιτοκίων θα μπορούσε να αποδυναμώσει τη δύναμη μιας οικονομίας.

Για παράδειγμα, τα τεχνητά χαμηλά επιτόκια διατηρούν ζωντανές και τις μη κερδοφόρες επιχειρήσεις, καθιστώντας πιο δύσκολο για τους καλύτερους παραγωγούς να αποκτήσουν μερίδια αγοράς.

Αυτό, με τη σειρά του, επιβραδύνει την ανταγωνιστική πίεση στις αγορές υπηρεσιών και προϊόντων, με αποτέλεσμα τη χαμηλότερη ανάπτυξη και την απασχόληση και τελικά την επιδείνωση της κατάστασης των κερδών των επιχειρήσεων.

Επίσης, το χαμηλό κόστος δανεισμού καλεί τις κυβερνήσεις να αυξήσουν τις ελλειμματικές δαπάνες, εκτρέποντας τους λιγοστούς πόρους σε μη παραγωγικά έργα.

Η υλική ευημερία των ανθρώπων παραμένει κάτω από τις δυνατότητες της.

Τα παραπάνω σημεία οδηγούν σε ένα άβολο σενάριο: Οι κεντρικές τράπεζες, μέσω της πολιτικής τους για εξαιρετικά χαμηλά επιτόκια, αυξάνουν τις τιμές των μετοχών σε υψηλότερα επίπεδα.

Στη συνέχεια, σε κάποιο σημείο, οι επενδυτές επηρεάζουν το αντιπαραγωγικό αποτέλεσμα της πολιτικής χαμηλού επιτοκίου και αναθεωρούν τις προσδοκίες τους σχετικά με την αύξηση των μελλοντικών κερδών των επιχειρήσεων προς τα κάτω.

Μόλις ξεκινήσει η πτώση των τιμών των μετοχών, θα ήταν αρκετά δύσκολο να σταματήσει - εάν και πότε τα επιτόκια έχουν ήδη φθάσει σε πολύ χαμηλό επίπεδο.

Περιττό να ειπωθεί ότι η μείωση των τιμών των μετοχών θα ήταν επίσης πιθανότατα μια συρρίκνωση των τιμών των άλλων αγαθών - όπως π.χ. των πρώτων υλών, των ενδιάμεσων αγαθών και των τιμών των κατοικιών.

Μια γενική συρρίκνωση των τιμών θα αποτελούσε βαρύ φορτίο για το σημερινό σύστημα χρεωστικών καρτών - κυρίως επειδή η πτώση των τιμών θα μπορούσε να προκαλέσει μαζικό γύρο πιστωτικής αδυναμίας: Καθώς τα ονομαστικά τους εισοδήματα μειώνονται ή υποχωρούν κάτω από τις προσδοκίες, για την εξυπηρέτηση του χρέους τους.

Σε μία ακραία περίπτωση, ένα σύστημα χωρίς ύπαρξη θα μπορούσε να καταρρεύσει.

Γιατί εάν η πιστωτική αγορά, λόγω ανησυχιών αθέτησης, προκαλέσει αύξηση του κόστους δανεισμού, τότε η πίστωση καθίσταται λιγότερο προσιτή στους δανειολήπτες, είναι πολύ πιθανό μια αποτυχία.

Αυτό θα έπληττε την πραγματικότητα τη δομή της οικονομίας όσον αφορά την παραγωγή και την απασχόληση που δημιουργήθηκε κατά την περίοδο των τεχνητά μειωμένων επιτοκίων.

Φυσικά, οι κυβερνήσεις και οι κεντρικές τους τράπεζες θα ήθελαν να αποτρέψουν, με κάθε τρόπο, έναν τέτοιο αποπληθωρισμό των τιμών και την επακόλουθη συντριβή.

Στην προσπάθεια αυτή μπορούν να βασίζονται στην υποστήριξη του ευρύτερου κοινού: Οι άνθρωποι απλά δεν συμπαθούν την ύφεση και την ανεργία.

Μια επιλογή που μπορεί να έχουν αυτοί που εφαρμόζουν τη νομισματική πολιτική είναι να ωθούν τα επιτόκια (ακόμη περισσότερο) σε αρνητικό έδαφος, τουλάχιστον σε πραγματικούς όρους.

Ωστόσο, αυτό δεν μπορεί να είναι τόσο εύκολο όσο φαίνεται.

Γιατί υπάρχει κάτι που ονομάζεται «μηδενικό όριο των ονομαστικών επιτοκίων».

Αυτό σημαίνει ότι τα ονομαστικά επιτόκια δεν μπορούν να ωθηθούν κάτω από το μηδέν.

Έτσι εάν και όταν οι τιμές πέφτουν, τα επιτόκια παραμένουν θετικά, ή ακόμα και αυξάνονται, σε πραγματικούς όρους.

Και αυτό σίγουρα δεν θα εμπόδιζε μια πτώση της πιστωτικής πυραμίδας. Επομένως, οι κεντρικές τράπεζες θα δουν μόνο μία διέξοδο: οριστική εκτύπωση χρημάτων - μέσω αγορών περιουσιακών στοιχείων ή / και έκδοσης "χρημάτων από το ελικόπτερο".

Αλλά ποιος θα πάρει τα νεοεκδοθέντα χρήματα;

Πρέπει να φτάσει στα χέρια των καταναλωτών, των επιχειρηματιών ή των τραπεζών ή της κυβέρνησης;

Ή σε όλους τους;

Και πόσα χρήματα πρέπει να εκδοθούν;

Πρέπει ο καθένας να πάρει το ίδιο ποσό ή, για παράδειγμα, να αυξήσει κατά 10% τις τραπεζικές καταθέσεις του;

Ποια είναι η σωστή αρχή για τη διανομή νέων ποσών χρημάτων;

Καλώς ορίσατε στον σοσιαλισμό!

Η νομισματική πολιτική των εξαιρετικά χαμηλών επιτοκίων είναι μακράν αβλαβής - παρόλο που φαίνεται να υποστηρίζει τον επιχειρηματικό κύκλο και να ενισχύει τις αγορές περιουσιακών στοιχείων βραχυπρόθεσμα, γεγονός που υποδηλώνει ότι όλα είναι καλά.

Υπάρχει, στην πραγματικότητα, σοβαρός οικονομικός λόγος να υποθέσουμε ότι η πολιτική των τεχνητά χαμηλών επιτοκίων των κεντρικών τραπεζών είναι αυτοκαταστροφική - και ο κίνδυνος ότι κάτι θα πάει τρομερά λάθος αυξάνεται, τα μεγαλύτερα επιτόκια παραμένουν σε καταπιεσμένα επίπεδα.

www.bankingnews.gr

Στην ανάλυσή του, την οποία υπογράφει ο οικονομολόγος Dr. Thorsten Polleit, τονίζει τα ακόλουθα: « Οι χρηματοπιστωτικές αγορές φαίνεται να έχουν μεγάλη εμπιστοσύνη στην αποτελεσματικότητα της νομισματικής πολιτικής των κεντρικών τραπεζών - με την έννοια ότι με τη διατήρηση των επιτοκίων χαμηλά ή τη μείωση των επιτοκίων, οι οικονομίες θα συνεχίσουν να αναπτύσσονται και οι τιμές των περιουσιακών στοιχείων, ιδίως, θα συνεχίσουν να αυξάνονται.

Υπάρχει, ωστόσο, καλός λόγος τόσο για τους αποταμιευτές όσο και για τους επενδυτές να σκεφτούν πολύ προσεκτικά την αξία της αλήθειας μιας τέτοιας πρότασης.

Το βασικό ερώτημα είναι το εξής: Ποια είναι η πραγματική σχέση μεταξύ των επιτοκίων και των τιμών των περιουσιακών στοιχείων, ιδίως των τιμών των μετοχών;

Για να απαντήσετε σε αυτήν την ερώτηση, ίσως είναι χρήσιμο να εξετάσετε σύντομα το γνωστό μοντέλο ανάπτυξης Gordon.

Δείχνει τη λειτουργική σχέση μεταξύ της τιμής των μετοχών μιας επιχείρησης και του επιπέδου κερδών της, του επιτοκίου και του ρυθμού αύξησης της κερδοφορίας της επιχείρησης.

Ο τύπος είναι:

Τιμή μετοχής: D/(i-g),

Όπου D: Μέρισμα, i: επιτόκιο και g: ρυθμός αύξησης κερδών.

Ας πούμε ότι έχουμε ένα μέρισμα (D) 10 δολαρίων, ένα επιτόκιο (i) 5% και μηδενικό ρυθμό αύξησης κερδών (δηλαδή g: 0).

Τότε η τιμή της μετοχής θα είναι… 200 δολάρια (10/(0,05-0)= 200).

Εάν το g ενισχυθεί στο 2%, τότε η τιμή της μετοχής θα φθάσει στα 333,3 δολάρια.

Εάν η κεντρική τράπεζα μειώσει το επιτόκιο στο 4%, τότε η τιμή της μετοχής θα ενισχυθεί στα 500 δολάρια.

Εάν το g υποχωρήσει 1%, τότε η τιμή θα επιστρέψει στα 333,3 δολάρια, ενώ εάν φθάσει στο 0,05% θα υποχωρήσει στα 285,7 δολάρια.

Με το παραπάνω απλό παράδειγμα καθίσταται σαφές ότι οι μειώσεις επιτοκίων από τις κεντρικές τράπεζες μπορούν να οδηγήσουν σε αύξηση των αποτιμήσεων των μετοχών.

Ωστόσο, τι γίνεται με την επίδραση του βασικού στην αύξηση των κερδών των επιχειρήσεων;

Από την άποψη του Keynes μπορεί κανείς να υποστηρίξει: τα χαμηλότερα επιτόκια πυροδοτούν νέες δαπάνες και αυτό θα αυξήσει τα κέρδη των επιχειρήσεων.

Παρόλο που αυτό μπορεί να συμβαίνει βραχυπρόθεσμα, θα μπορούσαμε να αναμένουμε επιπρόσθετα αποτελέσματα που θα προκύψουν μακροπρόθεσμα: δηλαδή ότι μια πολιτική εξαιρετικά χαμηλών επιτοκίων θα μπορούσε να αποδυναμώσει τη δύναμη μιας οικονομίας.

Για παράδειγμα, τα τεχνητά χαμηλά επιτόκια διατηρούν ζωντανές και τις μη κερδοφόρες επιχειρήσεις, καθιστώντας πιο δύσκολο για τους καλύτερους παραγωγούς να αποκτήσουν μερίδια αγοράς.

Αυτό, με τη σειρά του, επιβραδύνει την ανταγωνιστική πίεση στις αγορές υπηρεσιών και προϊόντων, με αποτέλεσμα τη χαμηλότερη ανάπτυξη και την απασχόληση και τελικά την επιδείνωση της κατάστασης των κερδών των επιχειρήσεων.

Επίσης, το χαμηλό κόστος δανεισμού καλεί τις κυβερνήσεις να αυξήσουν τις ελλειμματικές δαπάνες, εκτρέποντας τους λιγοστούς πόρους σε μη παραγωγικά έργα.

Η υλική ευημερία των ανθρώπων παραμένει κάτω από τις δυνατότητες της.

Τα παραπάνω σημεία οδηγούν σε ένα άβολο σενάριο: Οι κεντρικές τράπεζες, μέσω της πολιτικής τους για εξαιρετικά χαμηλά επιτόκια, αυξάνουν τις τιμές των μετοχών σε υψηλότερα επίπεδα.

Στη συνέχεια, σε κάποιο σημείο, οι επενδυτές επηρεάζουν το αντιπαραγωγικό αποτέλεσμα της πολιτικής χαμηλού επιτοκίου και αναθεωρούν τις προσδοκίες τους σχετικά με την αύξηση των μελλοντικών κερδών των επιχειρήσεων προς τα κάτω.

Μόλις ξεκινήσει η πτώση των τιμών των μετοχών, θα ήταν αρκετά δύσκολο να σταματήσει - εάν και πότε τα επιτόκια έχουν ήδη φθάσει σε πολύ χαμηλό επίπεδο.

Περιττό να ειπωθεί ότι η μείωση των τιμών των μετοχών θα ήταν επίσης πιθανότατα μια συρρίκνωση των τιμών των άλλων αγαθών - όπως π.χ. των πρώτων υλών, των ενδιάμεσων αγαθών και των τιμών των κατοικιών.

Μια γενική συρρίκνωση των τιμών θα αποτελούσε βαρύ φορτίο για το σημερινό σύστημα χρεωστικών καρτών - κυρίως επειδή η πτώση των τιμών θα μπορούσε να προκαλέσει μαζικό γύρο πιστωτικής αδυναμίας: Καθώς τα ονομαστικά τους εισοδήματα μειώνονται ή υποχωρούν κάτω από τις προσδοκίες, για την εξυπηρέτηση του χρέους τους.

Σε μία ακραία περίπτωση, ένα σύστημα χωρίς ύπαρξη θα μπορούσε να καταρρεύσει.

Γιατί εάν η πιστωτική αγορά, λόγω ανησυχιών αθέτησης, προκαλέσει αύξηση του κόστους δανεισμού, τότε η πίστωση καθίσταται λιγότερο προσιτή στους δανειολήπτες, είναι πολύ πιθανό μια αποτυχία.

Αυτό θα έπληττε την πραγματικότητα τη δομή της οικονομίας όσον αφορά την παραγωγή και την απασχόληση που δημιουργήθηκε κατά την περίοδο των τεχνητά μειωμένων επιτοκίων.

Φυσικά, οι κυβερνήσεις και οι κεντρικές τους τράπεζες θα ήθελαν να αποτρέψουν, με κάθε τρόπο, έναν τέτοιο αποπληθωρισμό των τιμών και την επακόλουθη συντριβή.

Στην προσπάθεια αυτή μπορούν να βασίζονται στην υποστήριξη του ευρύτερου κοινού: Οι άνθρωποι απλά δεν συμπαθούν την ύφεση και την ανεργία.

Μια επιλογή που μπορεί να έχουν αυτοί που εφαρμόζουν τη νομισματική πολιτική είναι να ωθούν τα επιτόκια (ακόμη περισσότερο) σε αρνητικό έδαφος, τουλάχιστον σε πραγματικούς όρους.

Ωστόσο, αυτό δεν μπορεί να είναι τόσο εύκολο όσο φαίνεται.

Γιατί υπάρχει κάτι που ονομάζεται «μηδενικό όριο των ονομαστικών επιτοκίων».

Αυτό σημαίνει ότι τα ονομαστικά επιτόκια δεν μπορούν να ωθηθούν κάτω από το μηδέν.

Έτσι εάν και όταν οι τιμές πέφτουν, τα επιτόκια παραμένουν θετικά, ή ακόμα και αυξάνονται, σε πραγματικούς όρους.

Και αυτό σίγουρα δεν θα εμπόδιζε μια πτώση της πιστωτικής πυραμίδας. Επομένως, οι κεντρικές τράπεζες θα δουν μόνο μία διέξοδο: οριστική εκτύπωση χρημάτων - μέσω αγορών περιουσιακών στοιχείων ή / και έκδοσης "χρημάτων από το ελικόπτερο".

Αλλά ποιος θα πάρει τα νεοεκδοθέντα χρήματα;

Πρέπει να φτάσει στα χέρια των καταναλωτών, των επιχειρηματιών ή των τραπεζών ή της κυβέρνησης;

Ή σε όλους τους;

Και πόσα χρήματα πρέπει να εκδοθούν;

Πρέπει ο καθένας να πάρει το ίδιο ποσό ή, για παράδειγμα, να αυξήσει κατά 10% τις τραπεζικές καταθέσεις του;

Ποια είναι η σωστή αρχή για τη διανομή νέων ποσών χρημάτων;

Καλώς ορίσατε στον σοσιαλισμό!

Η νομισματική πολιτική των εξαιρετικά χαμηλών επιτοκίων είναι μακράν αβλαβής - παρόλο που φαίνεται να υποστηρίζει τον επιχειρηματικό κύκλο και να ενισχύει τις αγορές περιουσιακών στοιχείων βραχυπρόθεσμα, γεγονός που υποδηλώνει ότι όλα είναι καλά.

Υπάρχει, στην πραγματικότητα, σοβαρός οικονομικός λόγος να υποθέσουμε ότι η πολιτική των τεχνητά χαμηλών επιτοκίων των κεντρικών τραπεζών είναι αυτοκαταστροφική - και ο κίνδυνος ότι κάτι θα πάει τρομερά λάθος αυξάνεται, τα μεγαλύτερα επιτόκια παραμένουν σε καταπιεσμένα επίπεδα.

www.bankingnews.gr

Σχόλια αναγνωστών