Μόνο η Bank of America Merrill Lynch δίνει σήμα αγοράς (buy)

Ούτε ένας… ούτε δύο, αλλά οκτώ διεθνείς οίκοι βλέπουν ότι έρχεται ένα sell off στις διεθνείς αγορές που όμοιό του είχαμε ζήσει τις μέρες της κατάρρευσης της Lehman Brothers…

Μόνο ένας… η Bank of America Merrill Lynch δίνει σήμα αγοράς (buy), μετά μάλιστα από οκτώ μήνες που προειδοποιούσε για sell και κόντρα σε όλες τις προβλέψεις.

Ωστόσο, το γενικό αίσθηση στις αγορές είναι ότι υπάρχουν σοβαρές ενδείξεις που προϊδεάζουν για μεγάλη πτώση στις μετοχές, η οποία δυνητικά θα αυτοτροφοδοτηθεί.

Στις περισσότερες εκθέσεις τους ένας κοινός παρανομαστής: η σχεδόν βεβαιότητά τους ότι οι κεντρικές τράπεζες έχουν χάσει... όχι μόνο τον έλεγχο των οικονομιών αλλά και την πραγματική τους αποστολή, ενώ σε περίπτωση μίας νέας κρίσης δεν διαθέτουν πλέον πολλά πολεμοφόδια για να την αντιμετωπίσουν, με δεδομένο το εξαιρετικά χαμηλό επίπεδο των βασικών επιτοκίων.

Μόνο ένας… η Bank of America Merrill Lynch δίνει σήμα αγοράς (buy), μετά μάλιστα από οκτώ μήνες που προειδοποιούσε για sell και κόντρα σε όλες τις προβλέψεις.

Ωστόσο, το γενικό αίσθηση στις αγορές είναι ότι υπάρχουν σοβαρές ενδείξεις που προϊδεάζουν για μεγάλη πτώση στις μετοχές, η οποία δυνητικά θα αυτοτροφοδοτηθεί.

Στις περισσότερες εκθέσεις τους ένας κοινός παρανομαστής: η σχεδόν βεβαιότητά τους ότι οι κεντρικές τράπεζες έχουν χάσει... όχι μόνο τον έλεγχο των οικονομιών αλλά και την πραγματική τους αποστολή, ενώ σε περίπτωση μίας νέας κρίσης δεν διαθέτουν πλέον πολλά πολεμοφόδια για να την αντιμετωπίσουν, με δεδομένο το εξαιρετικά χαμηλό επίπεδο των βασικών επιτοκίων.

Bank of America Merrill Lynch: Μετά από 8 μήνες... δόθηκε σήμα αγοράς στη Wall

Για πρώτη φορά μετά την 3η Ιανουαρίου 2019, ο ειδικός δείκτης της Bank of America Merrill Lynch, έδωσε σήμα «buy» (αγορά).

Ειδικότερα, ο σχετικός δείκτης κλίματος (sentiment indicator) της Bank of America Merrill Lynch, έδωσε ένα contrarian σήμα, καθώς υποχώρησε από 2,4 στο 1,3, ειδικά για τα περιουσιακά στοιχεία κινδύνου.

Αξίζει εδώ να σημειωθεί ότι μια ανάγνωση κάτω από 2 χαρακτηρίζεται ως εξαιρετικά bearish και προκαλεί το σήμα αγορών.

Η τράπεζα δήλωσε ότι η πτώση αυτής της εβδομάδας οφειλόταν σε εκροές σε τίτλους και μετοχές αναδυόμενων αγορών, καθώς και σε ταχεία συσπείρωση των αγορών στα αμερικανικά ομόλογα.

Χρησιμοποιώντας τα στοιχεία της ροής κεφαλαίων από την EPFR, η BofA/ML δήλωσε οι ροές σε bod funds έφτασαν τα 12,4 δισ. δολάρια και σε χρυσό στα 1,9 δισ. δολάρια την εβδομάδα που έληξε την Τετάρτη.

Εν τω μεταξύ, 7,6 δισ. δολάρια σε μετρητά διοχετεύτηκαν σε μετοχές που μέχρι πρότινος έφεραν ετήσιο σύνολο εκροών ύψους 204 δισ. δολάρια.

Αξίζει να σημειωθεί εδώ ότι ο S&P 500, ο οποίος καταγράφει κέρδη 16% από τις αρχές του έτους, υπέστη σημαντικές πωλήσεις στο τέλος της περασμένης εβδομάδας καθώς ο εμπορικός πόλεμος μεταξύ ΗΠΑ και Κίνας κλιμακώθηκε περαιτέρω.

Ο Πρόεδρος Donald Trump απείλησε να αυξήσει τους δασμούς σε 250 δισ. δολαρίων κινεζικών προϊόντων σε 30% από 25%.

Αλλά οι πιο ήπια ρητορική και από τις δύο πλευρές έχουν ήδη οδηγήσει σε ένα μίνι ράλι από την Τετάρτη.

Ειδικότερα, ο σχετικός δείκτης κλίματος (sentiment indicator) της Bank of America Merrill Lynch, έδωσε ένα contrarian σήμα, καθώς υποχώρησε από 2,4 στο 1,3, ειδικά για τα περιουσιακά στοιχεία κινδύνου.

Αξίζει εδώ να σημειωθεί ότι μια ανάγνωση κάτω από 2 χαρακτηρίζεται ως εξαιρετικά bearish και προκαλεί το σήμα αγορών.

Η τράπεζα δήλωσε ότι η πτώση αυτής της εβδομάδας οφειλόταν σε εκροές σε τίτλους και μετοχές αναδυόμενων αγορών, καθώς και σε ταχεία συσπείρωση των αγορών στα αμερικανικά ομόλογα.

Χρησιμοποιώντας τα στοιχεία της ροής κεφαλαίων από την EPFR, η BofA/ML δήλωσε οι ροές σε bod funds έφτασαν τα 12,4 δισ. δολάρια και σε χρυσό στα 1,9 δισ. δολάρια την εβδομάδα που έληξε την Τετάρτη.

Εν τω μεταξύ, 7,6 δισ. δολάρια σε μετρητά διοχετεύτηκαν σε μετοχές που μέχρι πρότινος έφεραν ετήσιο σύνολο εκροών ύψους 204 δισ. δολάρια.

Αξίζει να σημειωθεί εδώ ότι ο S&P 500, ο οποίος καταγράφει κέρδη 16% από τις αρχές του έτους, υπέστη σημαντικές πωλήσεις στο τέλος της περασμένης εβδομάδας καθώς ο εμπορικός πόλεμος μεταξύ ΗΠΑ και Κίνας κλιμακώθηκε περαιτέρω.

Ο Πρόεδρος Donald Trump απείλησε να αυξήσει τους δασμούς σε 250 δισ. δολαρίων κινεζικών προϊόντων σε 30% από 25%.

Αλλά οι πιο ήπια ρητορική και από τις δύο πλευρές έχουν ήδη οδηγήσει σε ένα μίνι ράλι από την Τετάρτη.

Για πρώτη φορά μετά από 10 χρόνια η UBS underweight στις μετοχές παγκοσμίως

Για πρώτη φορά από την κρίση στην ευρωζώνη, η UBS Global Wealth Management, η οποία διαχειρίζεται περισσότερα από 2,48 τρισ. δολάρια σε επενδυμένα περιουσιακά στοιχεία, συστήνει underweight σε μετοχές.

Ο διευθυντής επενδύσεων της ελβετικής τράπεζας, Mark Haefele, δήλωσε ότι μείωσε τη θέση του σε μετοχές σε σχέση με τα υψηλής αξιολόγησης ομόλογα, λόγω της υψηλής αβεβαιότητας που τροφοδοτεί ο εμπορικός πόλεμος και η πολιτική αναταραχή.

"Οι κίνδυνοι για την παγκόσμια οικονομία και τις αγορές αυξήθηκαν μετά από τη νέα κλιμάκωση των εμπορικών εντάσεων μεταξύ των ΗΠΑ και της Κίνας", δήλωσε ο Haefele, ο οποίος μέχρι στιγμής είχε αντισταθεί στην πτώση των μετοχών, καθώς οι δύο μεγαλύτερες οικονομίες του κόσμου ξεκίνησαν την εμπορική τους διαμάχη πέρυσι.

Η απόφαση του αμερικανικού προέδρου Donald Trump την περασμένη Παρασκευή να αυξήσει τους δασμούς κινεζικών αγαθών ύψους 250 δισ. δολάρια σε 30% από το 25% προκάλεσε την υποβάθμιση της σύστασης.

Όπως ανέφερε ο Haefele η υποβάθμιση των θέσεων αφορά κυρίως τις μετοχές των αναδυόμενων αγορών, οι οποίες «είναι πιο εκτεθειμένες στην αυξημένη μεταβλητότητα της αγοράς, στη επιβράδυνση της παγκόσμιας οικονομίας και στις αυξημένες εμπορικές εντάσεις».

Νωρίτερα αυτό το μήνα, η τράπεζα μείωσε κατά το ήμισυ τις προβλέψεις της για την ανάπτυξη στην Ασία στο 2,8% από 6,3% και δήλωσε ότι η Ταϊβάν και η Κορέα θα επιβαρύνουν πιθανώς την επιβράδυνση λόγω της εξάρτησης τους από το εμπόριο και την τεχνολογία.

Προειδοποιεί η Nomura: Sell off, όπως όταν κατέρρευσε η Lehman Brothers, έρχεται στη Wall Street από Σεπτέμβριο

Σε νέα προειδοποίηση για σοκ και δέος στις αγορές μετοχών τον Σεπτέμβριο 2019 προειδοποιεί ο ιαπωνικός επενδυτικός οίκος Nomura.

Να σημειωθεί ότι η Nomura εδώ και λίγες εβδομάδες συστηματικά προειδοποιεί ότι έρχεται Lehman Shock....

Με αφορμή την νέα επίθεση του Trump του αμερικανού Προέδρου στην Κίνα και το sell off που έπληξε τις διεθνείς αγορές και ειδικά την Wall Street ο ιαπωνικός επενδυτικός οίκος Nomura επανέρχεται τονίζοντας ότι ο Σεπτέμβριος θα είναι ένας πολύ δύσκολος μήνας για τις αγορές.

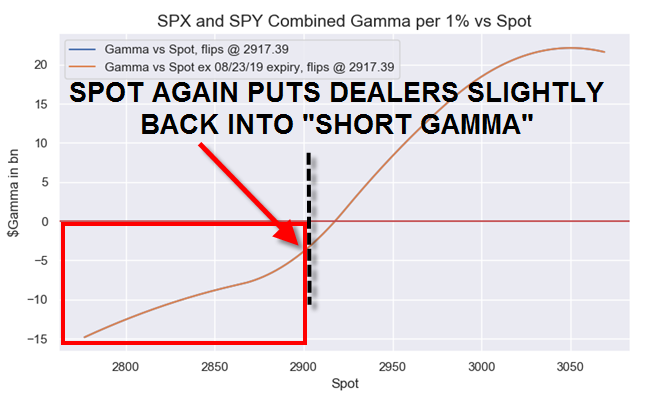

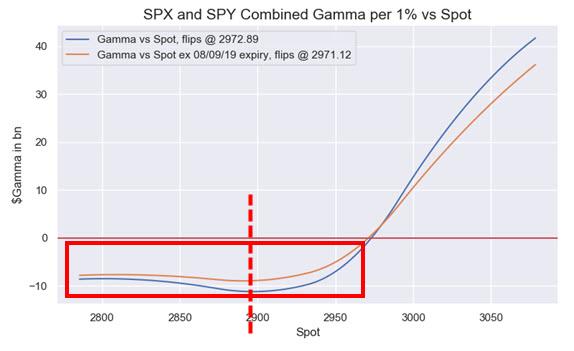

Όπως αναφέρει η Nomura η συμπεριφορά των μετοχών και τον δείκτη Gamma τα σημάδια επιδεινώνονται.

Ο δείκτης Gamma είναι ο ρυθμός μεταβολής της τιμής ενός περιουσιακού στοιχείου σε σχέση με το παράγωγο του το οποίο λειτουργεί ως μηχανισμός αντιστάθμισης κινδύνου.

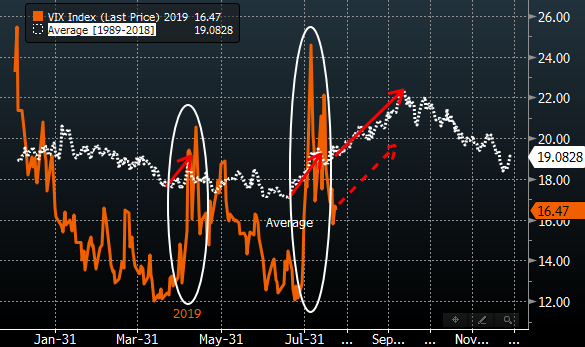

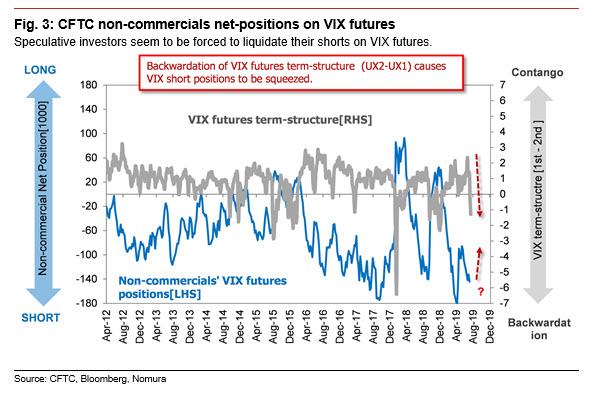

Όλες οι ενδείξεις του VIX και του δείκτη short Camma δείχνουν ότι κάτι αρνητικό έρχεται στις αγορές.

Έχουμε πολλά προειδοποιητικά σήματα από τις αγορές τα οποία εσχάτως έχουν ενταθεί και τα στοιχεία δείχνουν ότι ο Σεπτέμβριος θα είναι κακός μήνας για τα χρηματιστήρια.

-Ο δείκτης φόβου VIX, εμφανίζει την 2η καλύτερη μέση μηνιαία απόδοση

-Ένας προφανής μακροοικονομικός καταλύτης είναι τα αντίποινα μεταξύ ΗΠΑ και Κίνας, ο εμπορικός πόλεμος θέτει σε κίνδυνο την παγκόσμια σταθερότητα.

-Υπάρχει μεγάλη απογοήτευση στις αγορές.

Η FED συνεδριάζει στις 18 Σεπτεμβρίου και η ΕΚΤ 12 Σεπτεμβρίου δεν είναι σε θέση να ανταποκριθούν στις πολύ μεγάλες προσδοκίες των αγορών.

Το πιθανότερο σενάριο είναι ότι οι αγορές μετοχών θα απογοητευτούν από τις ανακοινώσεις των κεντρικών τραπεζών.

-Στα μέσα Σεπτεμβρίου – συγκεκριμένα από 17 Σεπτεμβρίου - απαγορεύεται το bay back δηλαδή οι επαναγορές ιδίων μετοχών από τις εταιρίες στην Wall Street οπότε οι κίνδυνοι για τις μετοχές αυξάνονται κατακόρυφα.

Οι επαναγορές μετοχών στην Wall Street σε ετήσια βάση έχουν φθάσει στο 1 τρισεκ. δολάρια το μεγαλύτερο ποσό που έχει επενδυθεί από τις ίδιες τις εταιρίες στην στήριξη των μετοχών τους, στην παγκόσμια ιστορία.

-Αυτή η "συσσώρευση" των κινδύνων αποτελεί ηχηρή προειδοποίηση.

Με βάση την Nomura οι επενδυτές λίαν συντόμως θα κληθούν να αγοράσουν προστασία για να αντισταθμίσουν τους κινδύνους που έρχονται

Η Νomura σημειώνει ότι αυτό που βιώνουμε είναι πραγματικά μια εξέλιξη που συνεχίζει να «ομοιάζει» με άλλες περιόδους συντριβής των μετοχών.

Υπάρχουν σοβαρές ενδείξεις που προϊδεάζουν για μεγάλη πτώση στις μετοχές, η οποία δυνητικά θα αυτοτροφοδοτηθεί.

Επίσης η σύγκρουση Trump με Powell τον επικεφαλής της Κεντρικής Τράπεζας των ΗΠΑ FED ξεκάθαρα δεν ευνοεί το κλίμα στην Wall.

Η πτώση των τελευταίων ημερών στις χρηματιστηριακές αγορές της Νέας Υόρκης ενισχύει τις πιθανότητες για ένα επικείμενο sell-off, μία επανάληψη του 2008, που περιλάμβανε ένα Lehman Shock αναφέρει σε έκθεση της ο ιαπωνικός επενδυτικός οίκος Nomura.

Όπως σημειώνεται, ο δείκτης της ιαπωνικής τράπεζας που μετρά το επενδυτικό κλίμα στη Wall Street, υποχώρησε σε -2,6 στις 13 Αυγούστου και στο -6,5 στις 14 Αυγούστου 2019, όταν για τις μετοχές παγκοσμίως διαμορφώθηκε σε -4,8, από -3,1.

Η Nomura προειδοποιούσε λίγες ημέρες νωρίτερα για μία επανάληψη του sell-off που έλαβε χώρα το 2008 -όταν κατέρρευσε η Lehman Brothers και μαζί της όλο το χρηματοπιστωτικό σύστημα- στις χρηματιστηριακές αγορές της Νέας Υόρκης και τους υπόλοιπους δείκτες παγκοσμίως.

Η ιαπωνική τράπεζα «τρέμει» μεταξύ άλλων τη σημαντική άνοδο της μεταβλητότητας, ειδικά στα τέλη Αυγούστου και τις αρχές Σεπτεμβρίου 2019, εν μέσω αβεβαιότητας για τις εμπορικές και γεωπολιτικές σχέσεις, αλλά και ερωτηματικών για το πότε θα λάβει χώρα η μεγάλη νομισματική χαλάρωση από τη Federal Reserve.

«Το δεύτερο χτύπημα θα είναι μεγαλύτερο από το πρώτο», σχολιάζει, αναφορικά με τις πρόσφατες «βουτιές» της Wall Street.

Στη συνέχεια, η τράπεζα απαριθμεί τους τρεις λόγους για το επικείμενο sell-off:

1. Ο πρώτος λόγος για τον οποίο το τωρινό «ράλι» θα είναι προσωρινό είναι η αστάθεια των χρηματιστηρίων των ΗΠΑ.

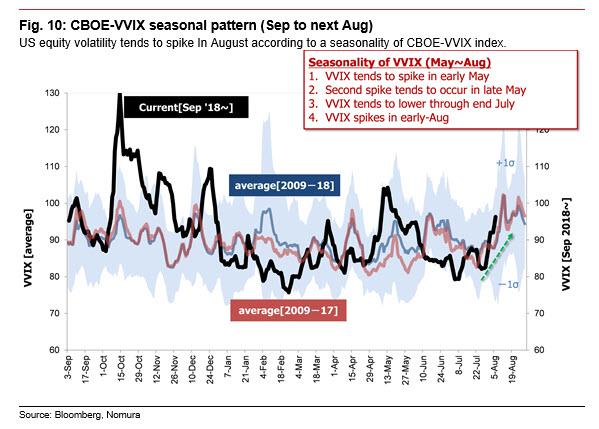

Ο δείκτης VVIX (ο οποίος μετρά την μεταβλητότητα του δείκτη VIX, του δείκτη μεταβλητότητας) τείνει να αυξηθεί στο διπλάσιο τον Αύγουστο.

«Αυτό εξαρτάται σε μεγάλο βαθμό από τις ανισορροπίες στην προσφορά-ζήτηση που έχουν δημιουργηθεί στην αγορά λίγο πριν από την πτώση», σχολιάζεται.

2. Ο δεύτερος λόγος είναι η τοποθέτηση των «algo» traders που ακολουθούν τάσεις στις αγορές μετοχών.

Όπως και τα hedge funds, ακολουθούν τάσεις, συμπεριλαμβανομένων των CTAs.

«Με το μεγαλύτερο μέρος του ανοίγματος να παραμένει αναπόδεικτο, πιστεύουμε ότι οι CTAs θα συνεχίσουν να πωλούν συμβόλαια μελλοντικής εκπλήρωσης για λόγους απώλειας ζημιών.

Εν τω μεταξύ, εκτιμούμε ότι η αυξημένη μεταβλητότητα της χρηματιστηριακής αγοράς θα αφήσει τoυς CTAs να πουλήσουν να κεφάλαια 15-20 δισεκ. δολαρίων, προκειμένου να εξισορροπήσουν τα χαρτοφυλάκιά τους».

3. Τρίτον, το κλίμα των χρηματιστηριακών αγορών καταρρέει κατά τρόπο αντικανονικό.

Η Nomura αναφέρεται στην τρέχουσα τάση του συναισθήματος που υποδηλώνει τόσο επιδείνωση της προσφοράς-ζήτησης για μετοχές όσο και απότομη πτώση των θεμελιωδών μεγεθών.

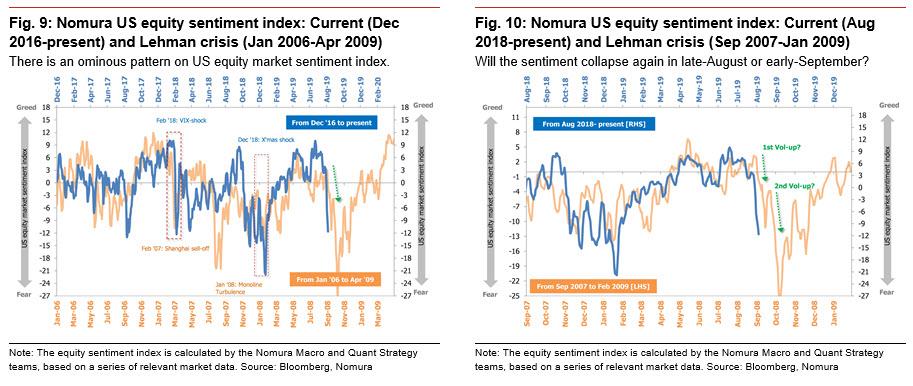

«Πάνω απ 'όλα, το πρότυπο του αμερικανικού χρηματιστηριακού κλίματος έρχεται να μοιάζει περισσότερο με την εικόνα του αισθήματος την παραμονή της κατάρρευσης του Lehman Brothers το 2008 που σηματοδότησε την έναρξη της παγκόσμιας χρηματοπιστωτικής κρίσης».

Βέβαια, ο Nomura προειδοποιεί ότι η ομοιότητα θα μπορούσε να «αποδειχθεί απλώς επιφανειακή».

Προειδοποιεί η Morgan Stanley: Η ύφεση διεθνώς είναι προ των πυλών, δεν επαρκούν οι παρεμβάσεις της ΕΚΤ και της FED

Η νομισματική πολιτική δεν μπορεί να οδηγήσει σε ανάκαμψη, εφόσον η αβεβαιότητα για τον εμπορικό πόλεμο μειώσει την εμπιστοσύνη και τη ζήτηση του ιδιωτικού τομέα.... αναφέρει η Morgan Stanley

Η ύφεση διεθνώς είναι προ των πυλών, δεν επαρκούν οι παρεμβάσεις της ΕΚΤ και της FED αναφέρει σε έκθεση της η Morgan Stanley

Πρόσφατα τα διεθνή μέσα ενημέρωσης ανέφεραν ότι η Κίνα, η Γερμανία και οι ΗΠΑ θα μπορούσαν να εξετάσουν νέα μέτρα δημοσιονομικής τόνωσης.

Η Κίνα ενδέχεται να αυξήσει τις εκδόσεις των τοπικών κρατικών ομολόγων για να επιταχύνει τις δαπάνες για τις υποδομές, η Γερμανία εξετάζει ενδεχομένως κινήσεις για ενδεχόμενη εξάντληση του δημοσιονομικού ελλείμματος για πρώτη φορά εδώ και χρόνια και οι ΗΠΑ μπορεί να ανακοινώσουν μείωση του φόρου μισθωτών υπηρεσιών.

Οι διαρθρωτικές και κυκλικές οικονομικές προκλήσεις υποστηρίζουν τη δράση για δημοσιονομικές πολιτικές.

Είναι σαφές ότι η νομισματική χαλάρωση δεν θα είναι αρκετή για να αντιστραφεί η επιδείνωση των προοπτικών της παγκόσμιας ανάπτυξης.

Δομικά, η ασθενέστερη δημογραφική εικόνα, το αυξημένο χρέος και οι αποπληθωριστικές πιέσεις (η «3D πρόκληση» μας) προκαλούν σοβαρά προβλήματα.

Η μείωση των επιτοκίων σήμαινε ότι η νομισματική πολιτική από μόνη της δεν θα είναι αρκετή για να τονώσει τη συνολική ζήτηση και να άρει τις προσδοκίες για τον πληθωρισμό.

Κατά την τελευταία δεκαετία, ο αποπληθωριστής του ΑΕΠ στις ανεπτυγμένες οικονομίες ήταν κατά μέσο όρο μόλις 1,2%, αρκετά κάτω από το στόχο των κεντρικών τραπεζών κατά 2%.

Οι κυκλικές εξελίξεις έχουν χειροτερέψει τα πράγματα.

Η αβεβαιότητα του εμπορικού πολέμου ωθεί την παγκόσμια ανάπτυξη σε χαμηλά επίπεδα μετά την κρίση.

Η βραδεία ανάπτυξη αυξάνει τις προκλήσεις ειδικά στο κίνδυνο παγίδα ρευστότητας και προκαλεί ερωτήματα σχετικά με την αποτελεσματικότητα της νομισματικής χαλάρωσης.

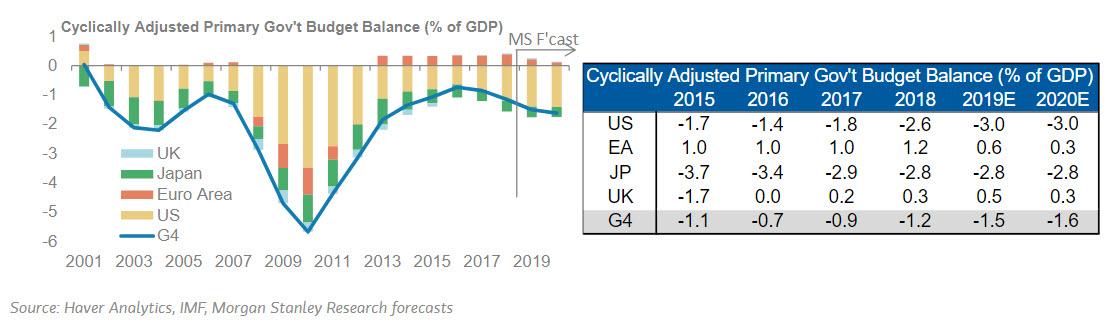

Το επιτόκιο στις 4 πλουσιότερες χώρες G4 είναι 0,9% και η αντίστοιχη απόδοση των 10ετών κρατικών ομολόγων είναι 0,5%.

Η νομισματική πολιτική δεν μπορεί να οδηγήσει σε ανάκαμψη, εφόσον η αβεβαιότητα για τον εμπορικό πόλεμο μειώσει την εμπιστοσύνη και τη ζήτηση του ιδιωτικού τομέα.

Αναμένεται μεγάλη απογοήτευση στις αγορές.

Η τρέχουσα κάμψη οφείλεται σε εξωγενή σοκ (εμπορική αβεβαιότητα) και η νομισματική και δημοσιονομική πολιτική ήταν σε μεγάλο βαθμό λανθασμένη.

Επιπλέον, οι πολιτικοί και νομικοί περιορισμοί δεν αφήνουν περιθώρια για επιθετική δημοσιονομική δράση στο εγγύς μέλλον. Το κυκλικά προσαρμοσμένο δημοσιονομικό έλλειμμα στις G4 θα αυξηθεί στις 1,5% του ΑΕΠ το 2019 από 1,2% το 2018 και θα αυξηθεί οριακά στο 1,6% το 2020).

Στη Γερμανία, οι υπεύθυνοι χάραξης πολιτικής θα ανακοινώσουν πρόσθετα κίνητρα κυρίως ως απάντηση στις συνθήκες ύφεσης.

Το σύνταγμα της Γερμανίας απαιτεί έναν σχεδόν ισορροπημένο διαρθρωτικό προϋπολογισμό.

Μόνο σε περίπτωση σοβαρής ύφεσης είναι πιθανό να υπάρξει έλλειμμα, υπό την προϋπόθεση ότι υπάρχει ένα δεσμευτικό σχέδιο για τη μείωση του επιπλέον δανεισμού και μόνο με απόλυτη πλειοψηφία στο κοινοβούλιο.

Η προσδοκία για μεγαλύτερη δημοσιονομική ώθηση στη Γερμανία πιθανότατα θα αυξανόταν αν η ανάπτυξη επιβραδυνθεί περισσότερο από ό, τι προβλέπεται.

Η Γερμανία θα κινηθεί βαθμιαία.

Ομοίως, στις ΗΠΑ, ο Trump αντιμετωπίζει εμπόδια για πρόσθετη δημοσιονομική επέκταση στο εγγύς μέλλον.

Η μείωση του φόρου μισθωτών κοινωνικής ασφάλισης από 6,2% σε 4% θα ενίσχυε το διαθέσιμο εισόδημα κατά 250 δισ. δολάρια (+ 1,5%).

Ωστόσο, η μείωση του φόρου επί των μισθών απαιτεί υποστήριξη από το Κογκρέσο και το σκηνικό της εκλογικής περιόδου θα αυξήσει τις προκλήσεις.

Ως εκ τούτου, η διμερής συμφωνία φαίνεται απίθανη μέχρι να παρατηρήσουμε μια σοβαρή επιβράδυνση της ανάπτυξης.

Μεταξύ των μεγάλων οικονομιών, η Κίνα θα μπορούσε να εφαρμόσει ουσιαστική δημοσιονομική χαλάρωση.

Οι υπεύθυνοι για τη χάραξη πολιτικής έχουν ήδη ανακοινώσει ένα πακέτο κινήτρων ύψους 250 δισεκατομμυρίων δολαρίων ΗΠΑ (συμπεριλαμβανομένων των φορολογικών περικοπών και της μείωσης των βαρών για την κοινωνική ασφάλιση).

Δυστυχώς, η αδύναμη εταιρική εμπιστοσύνη σημαίνει ότι τα περισσότερα οφέλη θα εξανεμιστούν.

Ενώ η κυβέρνηση θα μπορούσε να ανακοινώσει προληπτικά πρόσθετη δημοσιονομική χαλάρωση με τη μορφή άμεσων δημόσιων δαπανών, αυτό μπορεί να επιτείνει τις ανησυχίες για τη χρηματοπιστωτική σταθερότητα.

Ως εκ τούτου, η πολιτική ανταπόκριση της Κίνας θα είναι αμυντική, δηλαδή θα ανακοινωθούν μέτρα εάν εξακολουθούν να υφίστανται πιέσεις στην ανάπτυξη.

Αναμένεται πρόσθετο δημοσιονομικό κίνητρο ύψους 100-125 δισεκατομμυρίων δολαρίων ΗΠΑ για δαπάνες υποδομής.

Ωστόσο, με τη συνεχιζόμενη εμπορική αβεβαιότητα που επικεντρώνεται στην εξωτερική ζήτηση και τις ιδιωτικές επενδύσεις αναμένεται ότι η συνολική αύξηση του ΑΕΠ θα παραμείνει σχετικά χαμηλή σε περίπου 6%.

Η παρατεινόμενη αβεβαιότητα που σχετίζεται με τον εμπορικό πόλεμο έχει ενεργοποιήσει μια παγκόσμια επιβράδυνση. Αναμένουμε ότι η παγκόσμια ανάπτυξη θα επιβραδυνθεί περαιτέρω, φθάνοντας στο 2,8% στο 4ο τρίμηνο του 2019 και θα παραμείνει κάτω από το 3% για το πρώτο εξάμηνο του 2020, καθώς η επιβράδυνση επεκτείνεται στον μη μεταποιητικό τομέα, στις αγορές εργασίας και στην κατανάλωση.

Οι συνεχιζόμενες εμπορικές εντάσεις, σε συνδυασμό με την λανθασμένη νομισματική και δημοσιονομική πολιτική, αυξάνουν σοβαρά τον κίνδυνο ύφεσης.

Capital Economis: Έρχεται ισχυρή πτώση στις αγορές – Τι δείχνει η καμπύλη ομολόγων

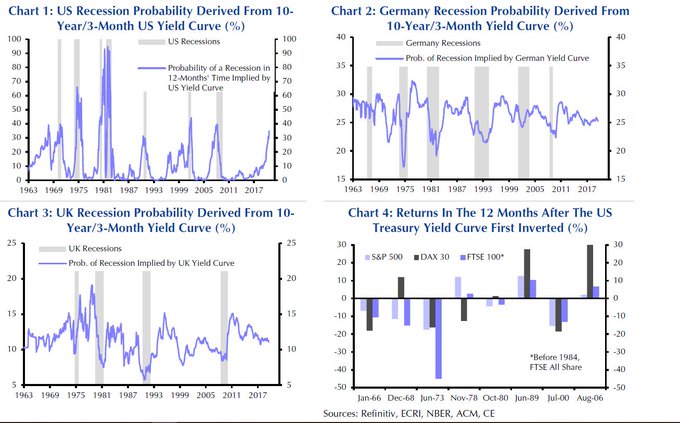

Η αντιστροφή της καμπύλης των ομολόγων (σ.σ.: όταν τα ομόλογα βραχυπρόθεσμης ωρίμανσης έχουν υψηλότερη απόδοση από αυτά μακροχρόνιας), υποδεικνύει ότι θα υπάρξει σημαντική πτώση στις μετοχές το επόμενο διάστημα, σύμφωνα με report της Capital Economics.

Όπως αναφέρει η αντιστροφή καταγράφεται όχι μόνο στα ομόλογα των ΗΠΑ αλλά και σε αυτά Γερμανίας και Βρετανίας, κάτι το οποίο ενισχύει τους φόβους ότι θα υπάρξει ύφεση στην παγκόσμια οικονομία.

Αν και οι αναλυτές του επενδυτικού οίκου δεν θεωρούν ότι θα επέλθει ύφεση τονίζουν ότι η πορεία της αγοράς ομολόγων αποτελεί παράγοντα ισχυρού κινδύνου για τις μετοχές τόσο στις ΗΠΑ όσο και σε άλλες ανεπτυγμένες αγορές.

Βάσει των ιστορικών στοιχείων ο αντιστροφές στην καμπύλη αμερικανικών ομολόγων συνέβαιναν πάντα πριν από μία ύφεση.

Μάλιστα η Fed έχει αναπτύξει ένα μοντέλο για να εκτιμήσει την πιθανότητα ύφεσης της αμερικανικής οικονομίας σε ορίζοντα 12 μηνών, με βάση την επικρατούσα κλίση της καμπύλης 10ετών κρατικών ομολόγων και 3μηνων εντόκων γραμματίων

Το μοντέλο έχει προβλέψει σωστά όλες τις οκτώ αμερικανικές οικονομικές περιόδους ύφεσης από το 1959, με μόνη εξαίρεση το 1966.

Σήμερα αναλογεί σε περίπου 37% πιθανότητα ότι οι ΗΠΑ θα βρίσκονται σε ύφεση σε δώδεκα μήνες (Διάγραμμα 1).

Πρόκειται για το υψηλότερο επίπεδο από την κρίση του 2008.

Παράλληλα οι ανατροπές στην καμπύλη στη Γερμανία και το Ηνωμένο Βασίλειο ήταν ιστορικά κακοί δείκτες ύφεσης και γι’ αυτές τις οικονομίες.

Υπολογίσαμε την πιθανότητα η Γερμανία και το Ηνωμένο Βασίλειο να βρίσκονται σε ύφεση το επόμενο έτος χρησιμοποιώντας την ίδια μεθοδολογία που ενέκρινε η Fed για τις ΗΠΑ.

Όπως φαίνονται στα Διαγράμματα 2 και 3, οι επιδόσεις είναι αρκετά κακές.

Η καμπύλη των ΗΠΑ δεν έχει μεγάλη χρησιμότητα για την πρόβλεψη της ύφεσης στη Γερμανία και το Ηνωμένο Βασίλειο.

Ωστόσο, οι χρηματιστηριακές αγορές σε αυτές τις χώρες έχουν ακολουθήσει συχνά πολύ άσχημη πορεία, 12 μήνες μετά την πρώτη αντιστροφή της καμπύλης των αμερικανικών ομολόγων (Διάγραμμα 4).

Αυτό αντανακλά εν μέρει τον υψηλό βαθμό σύνδεσης μεταξύ αυτών των χρηματοπιστωτικών αγορών.

Αλλά και το γεγονός ότι οι εταιρείες του DAX 30 και του FTSE 100 παράγουν μεγάλο μερίδιο των εσόδων τους στο εξωτερικό, συμπεριλαμβανομένων των ΗΠΑ.

Πιστεύουμε ότι αυτή η φορά δεν θα αποτελεί εξαίρεση και αναμένουμε ότι το S&P 500, ο DAX 30 και ο FTSE 100 θα τελειώσουν το 2019 πολύ χαμηλότερα από ό, τι είναι τώρα.

Οι προβλέψεις μας για τους εν λόγω δείκτες για το τέλος του έτους είναι 2.500, 11.250 και 6.800, οι οποίες ισοδυναμούν με πτώσεις από 5% -15% σε σχέση με τα σημερινά επίπεδα αντίστοιχα.

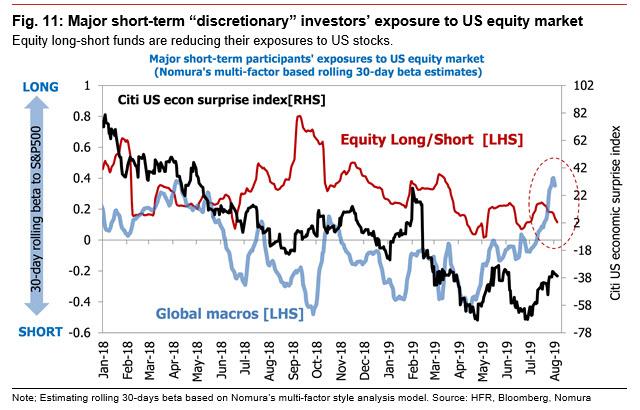

Goldman Sachs: Συμπεριφορά «αγέλης» εμφανίζουν οι επενδυτές – Οι κίνδυνοι για τις αγορές

Οι φόβοι για ύφεση στις ΗΠΑ αυξάνουν και αυτό οδηγεί και σε «συσσώρευση» τοποθετήσεων σε συγκεκριμένες μετοχές, κάτι που μπορεί να προκαλέσει τεράστια προβλήματα στις αγορές, όπως αναφέρει σε έκθεσή της η Goldman Sachs.

Σύμφωνα με τον αναλυτή της Goldman Sachs, Ben Snider, τα hedge funds εμφανίζεται να τοποθετούνται σε πολύ λίγες μετοχές, τακτική η οποία, πέραν όλων των άλλων προκαλούν περαιτέρω προβλήματα στη ρευστότητα της αγοράς.

Όπως αποκαλύπτει η Goldman Sachs το 69% των χαρτοφυλακίων των hedge funds περιλαμβάνει 10 συγκεκριμένες τοποθετήσεις.

Η τακτική αυτή έχει βοηθήσει ώστε συγκεκριμένες μετοχές να έχουν εμφανίσει ισχυρή άνοδο και παράλληλα η Wall Street να στηρίζεται κατά κύριο λόγο σε αυτές.

«Αυτός ο συγκεντρωτισμός στις τοποθετήσεις των hedge funds αφήνει τα καθιστά ιδιαίτερα ευάλωτα σε αντιστροφή των τάσεων στην αγορά και φυσικά θα υπάρξει και μείωση της διάθεσης ανάληψης ρίσκου», τονίζει η Goldman Sachs.

Η Goldman Sachs τονίζει ότι οι επενδυτές θα πρέπει να αρχίζουν να ακολουθούν πολιτική προστασίας έναντι μίας πιθανής αντιστροφής τάσεων στην αγορά.

Saxo Bank: Σε «λεπτό πάγο» βαδίζει η αγορά μετοχών - Παραμένει η σύσταση «underweight»

Στη διατήρηση της σύστασης «underweight» για τις χρηματιστηριακές αγορές προχώρησε η Saxo Bank, επικαλούμενη εκ νέου τις εμπορικές εντάσεις μεταξύ ΗΠΑ και άλλων χωρών, αλλά και την επιβράδυνση της παγκόσμιας οικονομίας.

Αντ' αυτού, η Saxo συστήνει ομόλογα στους επενδυτές.

Όπως αναφέρει η δανική τράπεζα, παρά το δυσοίωνο κλίμα, οι επενδυτές αγόρασαν μετοχές τις τελευταίες ημέρες, ωθώντας σε υψηλά επίπεδα τους κύριους δείκτες.

«Η ελπίδα και η εμπιστοσύνη ήταν σε αφθονία. (…)

Η παγκόσμια οικονομία εξακολουθεί να επιβραδύνεται, με τους κύριους δείκτες του ΟΟΣΑ να δείχνουν τις χειρότερες επιδόσεις από το 2009 και την οικονομική δραστηριότητα κοντά στα επίπεδα ύφεσης. (…)

Λαμβάνοντας υπόψη τα γεγονότα που παρατηρούμε, υπολογίζουμε την πιθανότητα η Γερμανία να εισέλθει σε ύφεση στο περίπου 80% και ο υπόλοιπος κόσμος φαίνεται να ακολουθεί», σχολιάσει η τράπεζα, συμπληρώνοντας πως είναι λίγο πιο θετική στις αμερικανικές μετοχές.

«Η Fed δεν κινείται αρκετά γρήγορα σε ό,τι αφορά στα επιτόκια, καθώς τα μοντέλα της κεντρικής τράπεζας δεν δείχνουν μία επικείμενη ύφεση.

Κατά την άποψή μας, ο εμπορικός πόλεμος μεταξύ ΗΠΑ και Κίνας είναι το κλειδί για να κατανοήσουμε όλα τα πράγματα που συμβαίνουν. (…)

Κατά την άποψή μας, η Γερμανία πρέπει να επωφεληθεί από τα χαμηλά επιτόκια και να αυξήσει σημαντικά τις ελλειμματικές δαπάνες για να αναβαθμίσει τις υποδομές της, αλλά και να δημιουργήσει ένα εγχώριο πλεόνασμα στον εταιρικό της τομέα για να αντισταθμίσει τις απώλειες από τις αδύναμες εξαγωγικές αγορές.

Δεδομένης της πορείας του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας, η Γερμανία δεν πρέπει να στοιχηματίσει στην παγκοσμιοποίηση για να επαναφέρει την Γερμανία στην τάση ανάπτυξης.

Θα πρέπει να πάρει τα πράγματα στα χέρια της να τονώσει την ανάπτυξη».

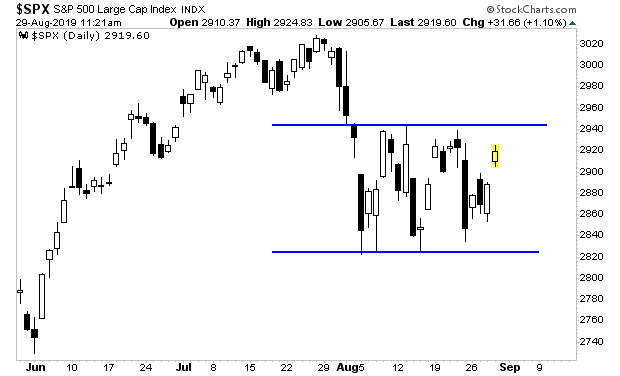

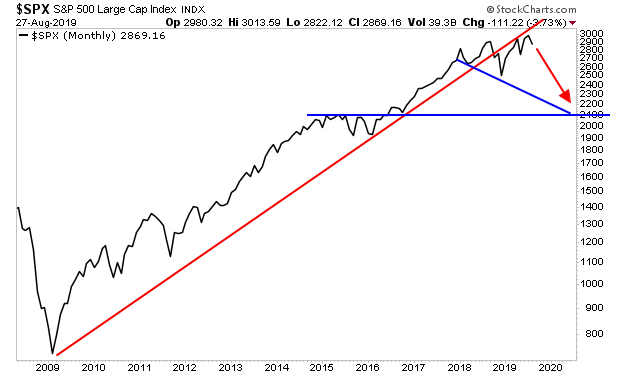

Phoenix Capital: Στις 2.400 μονάδες θα καταρρεύσει ο S&P 500 εντός 6 μηνών

Στις 2.400 μονάδες εντός των επόμενων 6 μηνών «βλέπει» τον δείκτη S&P 500 η Phoenix Capital, πιστή στις δυσοίωνες προβλέψεις της.

Σε νέο σημείωμά της, επικαλείται την τεχνική ανάλυση και υπογραμμίζει ότι ο δείκτης-βαρόμετρο της Wall Street αδυνατεί να σπάσει το σημείο αντίστασης των 2.940 μονάδων, αποδεικνύοντας ότι το επενδυτικό κλίμα είναι πλέον αρνητικό.

Μόλις πριν δύο ημέρες, η «bear» των αγορών σημείωνε πως τα σοβαρά προβλήματα στις αγορές ήδη άρχισαν και η κατάρρευση της περασμένης Παρασκευής ήταν μόνο μια πρόγευση του τι έρχεται.

Ο δείκτης S&P 500 έχασε το σημείο στήριξης στη συνεδρίαση της Παρασκευής με μία ανάλογη κίνηση να αναμένεται σύντομα παρά την ισχυρή άνοδο της Δευτέρας.

Σύμφωνα με την Phoenix, το επόμενο σημείο στήριξης εντοπίζεται στις 2.750 μονάδες.

Blackstone: Ο κίνδυνος ύφεσης δεν έχει απομακρυνθεί - «Καμπανάκι» η αντιστροφή στην καμπύλη ομολόγων

Μεταξύ των λιγότερο αισιόδοξων για την πορεία της Wall Street συγκαταλέγεται και ο κορυφαίος όμιλος private equity, Blackstone, ο οποίος προειδοποιεί ότι ο κίνδυνος ύφεσης τόσο στις ΗΠΑ όσο και σε διεθνές επίπεδο δεν έχει απομακρυνθεί στο ελάχιστο.

Σύμφωνα με τον Joe Zidle, κορυφαίο στέλεχος της Blackstone, η αντιστροφή της καμπύλης των αμερικανικών ομολόγων δεν θα πρέπει να θεωρείται ως κάτι «παροδικό» αλλά θα πρέπει να ανησυχήσει τους επενδυτές.

«Εάν παρακολουθήσετε τι συμβαίνει, παραδοσιακά, πριν από μία ύφεση είναι το εξής: οι μετοχές ακολουθούν ανοδική πορεία για ένα εξάμηνο και η καμπύλη ομολόγων αντιστρέφεται», τονίζει, περιγράφοντας ακριβώς την εικόνα που εμφανίζουν οι αγορές το τελευταίο διάστημα.

www.bankingnews.gr

Για πρώτη φορά από την κρίση στην ευρωζώνη, η UBS Global Wealth Management, η οποία διαχειρίζεται περισσότερα από 2,48 τρισ. δολάρια σε επενδυμένα περιουσιακά στοιχεία, συστήνει underweight σε μετοχές.

Ο διευθυντής επενδύσεων της ελβετικής τράπεζας, Mark Haefele, δήλωσε ότι μείωσε τη θέση του σε μετοχές σε σχέση με τα υψηλής αξιολόγησης ομόλογα, λόγω της υψηλής αβεβαιότητας που τροφοδοτεί ο εμπορικός πόλεμος και η πολιτική αναταραχή.

"Οι κίνδυνοι για την παγκόσμια οικονομία και τις αγορές αυξήθηκαν μετά από τη νέα κλιμάκωση των εμπορικών εντάσεων μεταξύ των ΗΠΑ και της Κίνας", δήλωσε ο Haefele, ο οποίος μέχρι στιγμής είχε αντισταθεί στην πτώση των μετοχών, καθώς οι δύο μεγαλύτερες οικονομίες του κόσμου ξεκίνησαν την εμπορική τους διαμάχη πέρυσι.

Η απόφαση του αμερικανικού προέδρου Donald Trump την περασμένη Παρασκευή να αυξήσει τους δασμούς κινεζικών αγαθών ύψους 250 δισ. δολάρια σε 30% από το 25% προκάλεσε την υποβάθμιση της σύστασης.

Όπως ανέφερε ο Haefele η υποβάθμιση των θέσεων αφορά κυρίως τις μετοχές των αναδυόμενων αγορών, οι οποίες «είναι πιο εκτεθειμένες στην αυξημένη μεταβλητότητα της αγοράς, στη επιβράδυνση της παγκόσμιας οικονομίας και στις αυξημένες εμπορικές εντάσεις».

Νωρίτερα αυτό το μήνα, η τράπεζα μείωσε κατά το ήμισυ τις προβλέψεις της για την ανάπτυξη στην Ασία στο 2,8% από 6,3% και δήλωσε ότι η Ταϊβάν και η Κορέα θα επιβαρύνουν πιθανώς την επιβράδυνση λόγω της εξάρτησης τους από το εμπόριο και την τεχνολογία.

Προειδοποιεί η Nomura: Sell off, όπως όταν κατέρρευσε η Lehman Brothers, έρχεται στη Wall Street από Σεπτέμβριο

Σε νέα προειδοποίηση για σοκ και δέος στις αγορές μετοχών τον Σεπτέμβριο 2019 προειδοποιεί ο ιαπωνικός επενδυτικός οίκος Nomura.

Να σημειωθεί ότι η Nomura εδώ και λίγες εβδομάδες συστηματικά προειδοποιεί ότι έρχεται Lehman Shock....

Με αφορμή την νέα επίθεση του Trump του αμερικανού Προέδρου στην Κίνα και το sell off που έπληξε τις διεθνείς αγορές και ειδικά την Wall Street ο ιαπωνικός επενδυτικός οίκος Nomura επανέρχεται τονίζοντας ότι ο Σεπτέμβριος θα είναι ένας πολύ δύσκολος μήνας για τις αγορές.

Όπως αναφέρει η Nomura η συμπεριφορά των μετοχών και τον δείκτη Gamma τα σημάδια επιδεινώνονται.

Ο δείκτης Gamma είναι ο ρυθμός μεταβολής της τιμής ενός περιουσιακού στοιχείου σε σχέση με το παράγωγο του το οποίο λειτουργεί ως μηχανισμός αντιστάθμισης κινδύνου.

Όλες οι ενδείξεις του VIX και του δείκτη short Camma δείχνουν ότι κάτι αρνητικό έρχεται στις αγορές.

Έχουμε πολλά προειδοποιητικά σήματα από τις αγορές τα οποία εσχάτως έχουν ενταθεί και τα στοιχεία δείχνουν ότι ο Σεπτέμβριος θα είναι κακός μήνας για τα χρηματιστήρια.

-Ο δείκτης φόβου VIX, εμφανίζει την 2η καλύτερη μέση μηνιαία απόδοση

-Ένας προφανής μακροοικονομικός καταλύτης είναι τα αντίποινα μεταξύ ΗΠΑ και Κίνας, ο εμπορικός πόλεμος θέτει σε κίνδυνο την παγκόσμια σταθερότητα.

-Υπάρχει μεγάλη απογοήτευση στις αγορές.

Η FED συνεδριάζει στις 18 Σεπτεμβρίου και η ΕΚΤ 12 Σεπτεμβρίου δεν είναι σε θέση να ανταποκριθούν στις πολύ μεγάλες προσδοκίες των αγορών.

Το πιθανότερο σενάριο είναι ότι οι αγορές μετοχών θα απογοητευτούν από τις ανακοινώσεις των κεντρικών τραπεζών.

-Στα μέσα Σεπτεμβρίου – συγκεκριμένα από 17 Σεπτεμβρίου - απαγορεύεται το bay back δηλαδή οι επαναγορές ιδίων μετοχών από τις εταιρίες στην Wall Street οπότε οι κίνδυνοι για τις μετοχές αυξάνονται κατακόρυφα.

Οι επαναγορές μετοχών στην Wall Street σε ετήσια βάση έχουν φθάσει στο 1 τρισεκ. δολάρια το μεγαλύτερο ποσό που έχει επενδυθεί από τις ίδιες τις εταιρίες στην στήριξη των μετοχών τους, στην παγκόσμια ιστορία.

-Αυτή η "συσσώρευση" των κινδύνων αποτελεί ηχηρή προειδοποίηση.

Με βάση την Nomura οι επενδυτές λίαν συντόμως θα κληθούν να αγοράσουν προστασία για να αντισταθμίσουν τους κινδύνους που έρχονται

Η Νomura σημειώνει ότι αυτό που βιώνουμε είναι πραγματικά μια εξέλιξη που συνεχίζει να «ομοιάζει» με άλλες περιόδους συντριβής των μετοχών.

Υπάρχουν σοβαρές ενδείξεις που προϊδεάζουν για μεγάλη πτώση στις μετοχές, η οποία δυνητικά θα αυτοτροφοδοτηθεί.

Επίσης η σύγκρουση Trump με Powell τον επικεφαλής της Κεντρικής Τράπεζας των ΗΠΑ FED ξεκάθαρα δεν ευνοεί το κλίμα στην Wall.

Η πτώση των τελευταίων ημερών στις χρηματιστηριακές αγορές της Νέας Υόρκης ενισχύει τις πιθανότητες για ένα επικείμενο sell-off, μία επανάληψη του 2008, που περιλάμβανε ένα Lehman Shock αναφέρει σε έκθεση της ο ιαπωνικός επενδυτικός οίκος Nomura.

Όπως σημειώνεται, ο δείκτης της ιαπωνικής τράπεζας που μετρά το επενδυτικό κλίμα στη Wall Street, υποχώρησε σε -2,6 στις 13 Αυγούστου και στο -6,5 στις 14 Αυγούστου 2019, όταν για τις μετοχές παγκοσμίως διαμορφώθηκε σε -4,8, από -3,1.

Η Nomura προειδοποιούσε λίγες ημέρες νωρίτερα για μία επανάληψη του sell-off που έλαβε χώρα το 2008 -όταν κατέρρευσε η Lehman Brothers και μαζί της όλο το χρηματοπιστωτικό σύστημα- στις χρηματιστηριακές αγορές της Νέας Υόρκης και τους υπόλοιπους δείκτες παγκοσμίως.

Η ιαπωνική τράπεζα «τρέμει» μεταξύ άλλων τη σημαντική άνοδο της μεταβλητότητας, ειδικά στα τέλη Αυγούστου και τις αρχές Σεπτεμβρίου 2019, εν μέσω αβεβαιότητας για τις εμπορικές και γεωπολιτικές σχέσεις, αλλά και ερωτηματικών για το πότε θα λάβει χώρα η μεγάλη νομισματική χαλάρωση από τη Federal Reserve.

«Το δεύτερο χτύπημα θα είναι μεγαλύτερο από το πρώτο», σχολιάζει, αναφορικά με τις πρόσφατες «βουτιές» της Wall Street.

Στη συνέχεια, η τράπεζα απαριθμεί τους τρεις λόγους για το επικείμενο sell-off:

1. Ο πρώτος λόγος για τον οποίο το τωρινό «ράλι» θα είναι προσωρινό είναι η αστάθεια των χρηματιστηρίων των ΗΠΑ.

Ο δείκτης VVIX (ο οποίος μετρά την μεταβλητότητα του δείκτη VIX, του δείκτη μεταβλητότητας) τείνει να αυξηθεί στο διπλάσιο τον Αύγουστο.

«Αυτό εξαρτάται σε μεγάλο βαθμό από τις ανισορροπίες στην προσφορά-ζήτηση που έχουν δημιουργηθεί στην αγορά λίγο πριν από την πτώση», σχολιάζεται.

2. Ο δεύτερος λόγος είναι η τοποθέτηση των «algo» traders που ακολουθούν τάσεις στις αγορές μετοχών.

Όπως και τα hedge funds, ακολουθούν τάσεις, συμπεριλαμβανομένων των CTAs.

«Με το μεγαλύτερο μέρος του ανοίγματος να παραμένει αναπόδεικτο, πιστεύουμε ότι οι CTAs θα συνεχίσουν να πωλούν συμβόλαια μελλοντικής εκπλήρωσης για λόγους απώλειας ζημιών.

Εν τω μεταξύ, εκτιμούμε ότι η αυξημένη μεταβλητότητα της χρηματιστηριακής αγοράς θα αφήσει τoυς CTAs να πουλήσουν να κεφάλαια 15-20 δισεκ. δολαρίων, προκειμένου να εξισορροπήσουν τα χαρτοφυλάκιά τους».

3. Τρίτον, το κλίμα των χρηματιστηριακών αγορών καταρρέει κατά τρόπο αντικανονικό.

Η Nomura αναφέρεται στην τρέχουσα τάση του συναισθήματος που υποδηλώνει τόσο επιδείνωση της προσφοράς-ζήτησης για μετοχές όσο και απότομη πτώση των θεμελιωδών μεγεθών.

«Πάνω απ 'όλα, το πρότυπο του αμερικανικού χρηματιστηριακού κλίματος έρχεται να μοιάζει περισσότερο με την εικόνα του αισθήματος την παραμονή της κατάρρευσης του Lehman Brothers το 2008 που σηματοδότησε την έναρξη της παγκόσμιας χρηματοπιστωτικής κρίσης».

Βέβαια, ο Nomura προειδοποιεί ότι η ομοιότητα θα μπορούσε να «αποδειχθεί απλώς επιφανειακή».

Προειδοποιεί η Morgan Stanley: Η ύφεση διεθνώς είναι προ των πυλών, δεν επαρκούν οι παρεμβάσεις της ΕΚΤ και της FED

Η νομισματική πολιτική δεν μπορεί να οδηγήσει σε ανάκαμψη, εφόσον η αβεβαιότητα για τον εμπορικό πόλεμο μειώσει την εμπιστοσύνη και τη ζήτηση του ιδιωτικού τομέα.... αναφέρει η Morgan Stanley

Η ύφεση διεθνώς είναι προ των πυλών, δεν επαρκούν οι παρεμβάσεις της ΕΚΤ και της FED αναφέρει σε έκθεση της η Morgan Stanley

Πρόσφατα τα διεθνή μέσα ενημέρωσης ανέφεραν ότι η Κίνα, η Γερμανία και οι ΗΠΑ θα μπορούσαν να εξετάσουν νέα μέτρα δημοσιονομικής τόνωσης.

Η Κίνα ενδέχεται να αυξήσει τις εκδόσεις των τοπικών κρατικών ομολόγων για να επιταχύνει τις δαπάνες για τις υποδομές, η Γερμανία εξετάζει ενδεχομένως κινήσεις για ενδεχόμενη εξάντληση του δημοσιονομικού ελλείμματος για πρώτη φορά εδώ και χρόνια και οι ΗΠΑ μπορεί να ανακοινώσουν μείωση του φόρου μισθωτών υπηρεσιών.

Οι διαρθρωτικές και κυκλικές οικονομικές προκλήσεις υποστηρίζουν τη δράση για δημοσιονομικές πολιτικές.

Είναι σαφές ότι η νομισματική χαλάρωση δεν θα είναι αρκετή για να αντιστραφεί η επιδείνωση των προοπτικών της παγκόσμιας ανάπτυξης.

Δομικά, η ασθενέστερη δημογραφική εικόνα, το αυξημένο χρέος και οι αποπληθωριστικές πιέσεις (η «3D πρόκληση» μας) προκαλούν σοβαρά προβλήματα.

Η μείωση των επιτοκίων σήμαινε ότι η νομισματική πολιτική από μόνη της δεν θα είναι αρκετή για να τονώσει τη συνολική ζήτηση και να άρει τις προσδοκίες για τον πληθωρισμό.

Κατά την τελευταία δεκαετία, ο αποπληθωριστής του ΑΕΠ στις ανεπτυγμένες οικονομίες ήταν κατά μέσο όρο μόλις 1,2%, αρκετά κάτω από το στόχο των κεντρικών τραπεζών κατά 2%.

Οι κυκλικές εξελίξεις έχουν χειροτερέψει τα πράγματα.

Η αβεβαιότητα του εμπορικού πολέμου ωθεί την παγκόσμια ανάπτυξη σε χαμηλά επίπεδα μετά την κρίση.

Η βραδεία ανάπτυξη αυξάνει τις προκλήσεις ειδικά στο κίνδυνο παγίδα ρευστότητας και προκαλεί ερωτήματα σχετικά με την αποτελεσματικότητα της νομισματικής χαλάρωσης.

Το επιτόκιο στις 4 πλουσιότερες χώρες G4 είναι 0,9% και η αντίστοιχη απόδοση των 10ετών κρατικών ομολόγων είναι 0,5%.

Η νομισματική πολιτική δεν μπορεί να οδηγήσει σε ανάκαμψη, εφόσον η αβεβαιότητα για τον εμπορικό πόλεμο μειώσει την εμπιστοσύνη και τη ζήτηση του ιδιωτικού τομέα.

Αναμένεται μεγάλη απογοήτευση στις αγορές.

Η τρέχουσα κάμψη οφείλεται σε εξωγενή σοκ (εμπορική αβεβαιότητα) και η νομισματική και δημοσιονομική πολιτική ήταν σε μεγάλο βαθμό λανθασμένη.

Επιπλέον, οι πολιτικοί και νομικοί περιορισμοί δεν αφήνουν περιθώρια για επιθετική δημοσιονομική δράση στο εγγύς μέλλον. Το κυκλικά προσαρμοσμένο δημοσιονομικό έλλειμμα στις G4 θα αυξηθεί στις 1,5% του ΑΕΠ το 2019 από 1,2% το 2018 και θα αυξηθεί οριακά στο 1,6% το 2020).

Στη Γερμανία, οι υπεύθυνοι χάραξης πολιτικής θα ανακοινώσουν πρόσθετα κίνητρα κυρίως ως απάντηση στις συνθήκες ύφεσης.

Το σύνταγμα της Γερμανίας απαιτεί έναν σχεδόν ισορροπημένο διαρθρωτικό προϋπολογισμό.

Μόνο σε περίπτωση σοβαρής ύφεσης είναι πιθανό να υπάρξει έλλειμμα, υπό την προϋπόθεση ότι υπάρχει ένα δεσμευτικό σχέδιο για τη μείωση του επιπλέον δανεισμού και μόνο με απόλυτη πλειοψηφία στο κοινοβούλιο.

Η προσδοκία για μεγαλύτερη δημοσιονομική ώθηση στη Γερμανία πιθανότατα θα αυξανόταν αν η ανάπτυξη επιβραδυνθεί περισσότερο από ό, τι προβλέπεται.

Η Γερμανία θα κινηθεί βαθμιαία.

Ομοίως, στις ΗΠΑ, ο Trump αντιμετωπίζει εμπόδια για πρόσθετη δημοσιονομική επέκταση στο εγγύς μέλλον.

Η μείωση του φόρου μισθωτών κοινωνικής ασφάλισης από 6,2% σε 4% θα ενίσχυε το διαθέσιμο εισόδημα κατά 250 δισ. δολάρια (+ 1,5%).

Ωστόσο, η μείωση του φόρου επί των μισθών απαιτεί υποστήριξη από το Κογκρέσο και το σκηνικό της εκλογικής περιόδου θα αυξήσει τις προκλήσεις.

Ως εκ τούτου, η διμερής συμφωνία φαίνεται απίθανη μέχρι να παρατηρήσουμε μια σοβαρή επιβράδυνση της ανάπτυξης.

Μεταξύ των μεγάλων οικονομιών, η Κίνα θα μπορούσε να εφαρμόσει ουσιαστική δημοσιονομική χαλάρωση.

Οι υπεύθυνοι για τη χάραξη πολιτικής έχουν ήδη ανακοινώσει ένα πακέτο κινήτρων ύψους 250 δισεκατομμυρίων δολαρίων ΗΠΑ (συμπεριλαμβανομένων των φορολογικών περικοπών και της μείωσης των βαρών για την κοινωνική ασφάλιση).

Δυστυχώς, η αδύναμη εταιρική εμπιστοσύνη σημαίνει ότι τα περισσότερα οφέλη θα εξανεμιστούν.

Ενώ η κυβέρνηση θα μπορούσε να ανακοινώσει προληπτικά πρόσθετη δημοσιονομική χαλάρωση με τη μορφή άμεσων δημόσιων δαπανών, αυτό μπορεί να επιτείνει τις ανησυχίες για τη χρηματοπιστωτική σταθερότητα.

Ως εκ τούτου, η πολιτική ανταπόκριση της Κίνας θα είναι αμυντική, δηλαδή θα ανακοινωθούν μέτρα εάν εξακολουθούν να υφίστανται πιέσεις στην ανάπτυξη.

Αναμένεται πρόσθετο δημοσιονομικό κίνητρο ύψους 100-125 δισεκατομμυρίων δολαρίων ΗΠΑ για δαπάνες υποδομής.

Ωστόσο, με τη συνεχιζόμενη εμπορική αβεβαιότητα που επικεντρώνεται στην εξωτερική ζήτηση και τις ιδιωτικές επενδύσεις αναμένεται ότι η συνολική αύξηση του ΑΕΠ θα παραμείνει σχετικά χαμηλή σε περίπου 6%.

Η παρατεινόμενη αβεβαιότητα που σχετίζεται με τον εμπορικό πόλεμο έχει ενεργοποιήσει μια παγκόσμια επιβράδυνση. Αναμένουμε ότι η παγκόσμια ανάπτυξη θα επιβραδυνθεί περαιτέρω, φθάνοντας στο 2,8% στο 4ο τρίμηνο του 2019 και θα παραμείνει κάτω από το 3% για το πρώτο εξάμηνο του 2020, καθώς η επιβράδυνση επεκτείνεται στον μη μεταποιητικό τομέα, στις αγορές εργασίας και στην κατανάλωση.

Οι συνεχιζόμενες εμπορικές εντάσεις, σε συνδυασμό με την λανθασμένη νομισματική και δημοσιονομική πολιτική, αυξάνουν σοβαρά τον κίνδυνο ύφεσης.

Capital Economis: Έρχεται ισχυρή πτώση στις αγορές – Τι δείχνει η καμπύλη ομολόγων

Η αντιστροφή της καμπύλης των ομολόγων (σ.σ.: όταν τα ομόλογα βραχυπρόθεσμης ωρίμανσης έχουν υψηλότερη απόδοση από αυτά μακροχρόνιας), υποδεικνύει ότι θα υπάρξει σημαντική πτώση στις μετοχές το επόμενο διάστημα, σύμφωνα με report της Capital Economics.

Όπως αναφέρει η αντιστροφή καταγράφεται όχι μόνο στα ομόλογα των ΗΠΑ αλλά και σε αυτά Γερμανίας και Βρετανίας, κάτι το οποίο ενισχύει τους φόβους ότι θα υπάρξει ύφεση στην παγκόσμια οικονομία.

Αν και οι αναλυτές του επενδυτικού οίκου δεν θεωρούν ότι θα επέλθει ύφεση τονίζουν ότι η πορεία της αγοράς ομολόγων αποτελεί παράγοντα ισχυρού κινδύνου για τις μετοχές τόσο στις ΗΠΑ όσο και σε άλλες ανεπτυγμένες αγορές.

Βάσει των ιστορικών στοιχείων ο αντιστροφές στην καμπύλη αμερικανικών ομολόγων συνέβαιναν πάντα πριν από μία ύφεση.

Μάλιστα η Fed έχει αναπτύξει ένα μοντέλο για να εκτιμήσει την πιθανότητα ύφεσης της αμερικανικής οικονομίας σε ορίζοντα 12 μηνών, με βάση την επικρατούσα κλίση της καμπύλης 10ετών κρατικών ομολόγων και 3μηνων εντόκων γραμματίων

Το μοντέλο έχει προβλέψει σωστά όλες τις οκτώ αμερικανικές οικονομικές περιόδους ύφεσης από το 1959, με μόνη εξαίρεση το 1966.

Σήμερα αναλογεί σε περίπου 37% πιθανότητα ότι οι ΗΠΑ θα βρίσκονται σε ύφεση σε δώδεκα μήνες (Διάγραμμα 1).

Πρόκειται για το υψηλότερο επίπεδο από την κρίση του 2008.

Παράλληλα οι ανατροπές στην καμπύλη στη Γερμανία και το Ηνωμένο Βασίλειο ήταν ιστορικά κακοί δείκτες ύφεσης και γι’ αυτές τις οικονομίες.

Υπολογίσαμε την πιθανότητα η Γερμανία και το Ηνωμένο Βασίλειο να βρίσκονται σε ύφεση το επόμενο έτος χρησιμοποιώντας την ίδια μεθοδολογία που ενέκρινε η Fed για τις ΗΠΑ.

Όπως φαίνονται στα Διαγράμματα 2 και 3, οι επιδόσεις είναι αρκετά κακές.

Η καμπύλη των ΗΠΑ δεν έχει μεγάλη χρησιμότητα για την πρόβλεψη της ύφεσης στη Γερμανία και το Ηνωμένο Βασίλειο.

Ωστόσο, οι χρηματιστηριακές αγορές σε αυτές τις χώρες έχουν ακολουθήσει συχνά πολύ άσχημη πορεία, 12 μήνες μετά την πρώτη αντιστροφή της καμπύλης των αμερικανικών ομολόγων (Διάγραμμα 4).

Αυτό αντανακλά εν μέρει τον υψηλό βαθμό σύνδεσης μεταξύ αυτών των χρηματοπιστωτικών αγορών.

Αλλά και το γεγονός ότι οι εταιρείες του DAX 30 και του FTSE 100 παράγουν μεγάλο μερίδιο των εσόδων τους στο εξωτερικό, συμπεριλαμβανομένων των ΗΠΑ.

Πιστεύουμε ότι αυτή η φορά δεν θα αποτελεί εξαίρεση και αναμένουμε ότι το S&P 500, ο DAX 30 και ο FTSE 100 θα τελειώσουν το 2019 πολύ χαμηλότερα από ό, τι είναι τώρα.

Οι προβλέψεις μας για τους εν λόγω δείκτες για το τέλος του έτους είναι 2.500, 11.250 και 6.800, οι οποίες ισοδυναμούν με πτώσεις από 5% -15% σε σχέση με τα σημερινά επίπεδα αντίστοιχα.

Goldman Sachs: Συμπεριφορά «αγέλης» εμφανίζουν οι επενδυτές – Οι κίνδυνοι για τις αγορές

Οι φόβοι για ύφεση στις ΗΠΑ αυξάνουν και αυτό οδηγεί και σε «συσσώρευση» τοποθετήσεων σε συγκεκριμένες μετοχές, κάτι που μπορεί να προκαλέσει τεράστια προβλήματα στις αγορές, όπως αναφέρει σε έκθεσή της η Goldman Sachs.

Σύμφωνα με τον αναλυτή της Goldman Sachs, Ben Snider, τα hedge funds εμφανίζεται να τοποθετούνται σε πολύ λίγες μετοχές, τακτική η οποία, πέραν όλων των άλλων προκαλούν περαιτέρω προβλήματα στη ρευστότητα της αγοράς.

Όπως αποκαλύπτει η Goldman Sachs το 69% των χαρτοφυλακίων των hedge funds περιλαμβάνει 10 συγκεκριμένες τοποθετήσεις.

Η τακτική αυτή έχει βοηθήσει ώστε συγκεκριμένες μετοχές να έχουν εμφανίσει ισχυρή άνοδο και παράλληλα η Wall Street να στηρίζεται κατά κύριο λόγο σε αυτές.

«Αυτός ο συγκεντρωτισμός στις τοποθετήσεις των hedge funds αφήνει τα καθιστά ιδιαίτερα ευάλωτα σε αντιστροφή των τάσεων στην αγορά και φυσικά θα υπάρξει και μείωση της διάθεσης ανάληψης ρίσκου», τονίζει η Goldman Sachs.

Η Goldman Sachs τονίζει ότι οι επενδυτές θα πρέπει να αρχίζουν να ακολουθούν πολιτική προστασίας έναντι μίας πιθανής αντιστροφής τάσεων στην αγορά.

Saxo Bank: Σε «λεπτό πάγο» βαδίζει η αγορά μετοχών - Παραμένει η σύσταση «underweight»

Στη διατήρηση της σύστασης «underweight» για τις χρηματιστηριακές αγορές προχώρησε η Saxo Bank, επικαλούμενη εκ νέου τις εμπορικές εντάσεις μεταξύ ΗΠΑ και άλλων χωρών, αλλά και την επιβράδυνση της παγκόσμιας οικονομίας.

Αντ' αυτού, η Saxo συστήνει ομόλογα στους επενδυτές.

Όπως αναφέρει η δανική τράπεζα, παρά το δυσοίωνο κλίμα, οι επενδυτές αγόρασαν μετοχές τις τελευταίες ημέρες, ωθώντας σε υψηλά επίπεδα τους κύριους δείκτες.

«Η ελπίδα και η εμπιστοσύνη ήταν σε αφθονία. (…)

Η παγκόσμια οικονομία εξακολουθεί να επιβραδύνεται, με τους κύριους δείκτες του ΟΟΣΑ να δείχνουν τις χειρότερες επιδόσεις από το 2009 και την οικονομική δραστηριότητα κοντά στα επίπεδα ύφεσης. (…)

Λαμβάνοντας υπόψη τα γεγονότα που παρατηρούμε, υπολογίζουμε την πιθανότητα η Γερμανία να εισέλθει σε ύφεση στο περίπου 80% και ο υπόλοιπος κόσμος φαίνεται να ακολουθεί», σχολιάσει η τράπεζα, συμπληρώνοντας πως είναι λίγο πιο θετική στις αμερικανικές μετοχές.

«Η Fed δεν κινείται αρκετά γρήγορα σε ό,τι αφορά στα επιτόκια, καθώς τα μοντέλα της κεντρικής τράπεζας δεν δείχνουν μία επικείμενη ύφεση.

Κατά την άποψή μας, ο εμπορικός πόλεμος μεταξύ ΗΠΑ και Κίνας είναι το κλειδί για να κατανοήσουμε όλα τα πράγματα που συμβαίνουν. (…)

Κατά την άποψή μας, η Γερμανία πρέπει να επωφεληθεί από τα χαμηλά επιτόκια και να αυξήσει σημαντικά τις ελλειμματικές δαπάνες για να αναβαθμίσει τις υποδομές της, αλλά και να δημιουργήσει ένα εγχώριο πλεόνασμα στον εταιρικό της τομέα για να αντισταθμίσει τις απώλειες από τις αδύναμες εξαγωγικές αγορές.

Δεδομένης της πορείας του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας, η Γερμανία δεν πρέπει να στοιχηματίσει στην παγκοσμιοποίηση για να επαναφέρει την Γερμανία στην τάση ανάπτυξης.

Θα πρέπει να πάρει τα πράγματα στα χέρια της να τονώσει την ανάπτυξη».

Phoenix Capital: Στις 2.400 μονάδες θα καταρρεύσει ο S&P 500 εντός 6 μηνών

Στις 2.400 μονάδες εντός των επόμενων 6 μηνών «βλέπει» τον δείκτη S&P 500 η Phoenix Capital, πιστή στις δυσοίωνες προβλέψεις της.

Σε νέο σημείωμά της, επικαλείται την τεχνική ανάλυση και υπογραμμίζει ότι ο δείκτης-βαρόμετρο της Wall Street αδυνατεί να σπάσει το σημείο αντίστασης των 2.940 μονάδων, αποδεικνύοντας ότι το επενδυτικό κλίμα είναι πλέον αρνητικό.

Μόλις πριν δύο ημέρες, η «bear» των αγορών σημείωνε πως τα σοβαρά προβλήματα στις αγορές ήδη άρχισαν και η κατάρρευση της περασμένης Παρασκευής ήταν μόνο μια πρόγευση του τι έρχεται.

Ο δείκτης S&P 500 έχασε το σημείο στήριξης στη συνεδρίαση της Παρασκευής με μία ανάλογη κίνηση να αναμένεται σύντομα παρά την ισχυρή άνοδο της Δευτέρας.

Σύμφωνα με την Phoenix, το επόμενο σημείο στήριξης εντοπίζεται στις 2.750 μονάδες.

Blackstone: Ο κίνδυνος ύφεσης δεν έχει απομακρυνθεί - «Καμπανάκι» η αντιστροφή στην καμπύλη ομολόγων

Μεταξύ των λιγότερο αισιόδοξων για την πορεία της Wall Street συγκαταλέγεται και ο κορυφαίος όμιλος private equity, Blackstone, ο οποίος προειδοποιεί ότι ο κίνδυνος ύφεσης τόσο στις ΗΠΑ όσο και σε διεθνές επίπεδο δεν έχει απομακρυνθεί στο ελάχιστο.

Σύμφωνα με τον Joe Zidle, κορυφαίο στέλεχος της Blackstone, η αντιστροφή της καμπύλης των αμερικανικών ομολόγων δεν θα πρέπει να θεωρείται ως κάτι «παροδικό» αλλά θα πρέπει να ανησυχήσει τους επενδυτές.

«Εάν παρακολουθήσετε τι συμβαίνει, παραδοσιακά, πριν από μία ύφεση είναι το εξής: οι μετοχές ακολουθούν ανοδική πορεία για ένα εξάμηνο και η καμπύλη ομολόγων αντιστρέφεται», τονίζει, περιγράφοντας ακριβώς την εικόνα που εμφανίζουν οι αγορές το τελευταίο διάστημα.

www.bankingnews.gr

Σχόλια αναγνωστών