Είναι σημαντικό να εφαρμοστούν κατάλληλα μέτρα σχετικά με τις δημοσιονομικές και διαρθρωτικές πολιτικές για να ανοίξουν το δρόμο για βιώσιμη ανάπτυξη

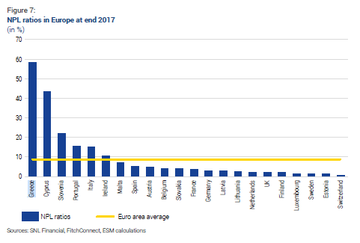

Παρά τις τεράστιες προσπάθειες και την πρόσφατη πρόοδο, η Ευρώπη εξακολουθεί να υποφέρει υψηλά μη εξυπηρετούμενα δάνεια (NPL).

Δέκα χρόνια μετά τη μεγάλη ύφεση και περίπου πέντε χρόνια μετά την ευρωπαϊκή τραπεζική κρίση, τα NPLs εξακολουθούν να υπερβαίνουν τα 800 δισ. ευρώ.

Αυτό σημαίνει ότι σχεδόν το 5% του συνόλου του τομέα είναι εν μέρει ή πλήρως απίθανο να δημιουργήσουν εισροές μετρητών, αναφέρει νέα ανάλυση του ESM.

Τα προβλήματα των NPL παραμένουν άνισα μεταξύ των τραπεζικών τομέων σε διάφορες χώρες, με ορισμένους τραπεζικούς τομείς και μεμονωμένες τράπεζες είναι ιδιαίτερα εκτεθειμένες.

Σε ορισμένες περιπτώσεις, τα κέρδη και οι ζημίες των τραπεζών είναι διογκωμένα λόγω της πρακτικής συγκέντρωσης των μη εξυπηρετούμενων δανείων χωρίς αντίστοιχες προβλέψεις.

Στο σημερινό περιβάλλον χαμηλού επιτοκίου όπου η κερδοφορία των τραπεζών βρίσκεται ήδη υπό πίεση, τα βήματα που αποκαθιστούν την εμπιστοσύνη των επενδυτών καθώς και την ανταγωνιστικότητα του ευρωπαϊκού τραπεζικού τομέα είναι επείγοντα, σύμφωνα με τον ESM.

Οι λόγοι για τη συσσώρευση των NPL είναι πολλαπλοί.

Στις περισσότερες περιπτώσεις, ο συνδυασμός ενός επιδεινούμενου μακροοικονομικού περιβάλλοντος, που συνδέεται με τις τράπεζες (όπως η αδύναμη διακυβέρνηση, οι ανεπαρκείς διαδικασίες επιλογής και / ή η έλλειψη εμπειρογνωμοσύνης), τα αναποτελεσματικά πλαίσια αποκατάστασης χρεών και ο ηθικός κίνδυνος, οδήγησαν τα NPLs στα υψηλά τους επίπεδα.

Αυτό υποδηλώνει ότι τα μέτρα πολιτικής πρέπει να αφορούν όλες αυτές τις διαστάσεις ταυτόχρονα για την αποτελεσματική αντιμετώπιση του προβλήματος, ακόμη και αν ορισμένες από αυτές τις λύσεις δεν έχουν αναδρομική ισχύ και επομένως είναι αποτελεσματικές μόνο στη μείωση του σχηματισμού νέων NPLs.

Οι πολλαπλές αιτίες των υψηλών NPLs υπογραμμίζουν την ανάγκη για ολοκληρωμένη στρατηγικές διαχείρισης, αλλά, στην πράξη, η υλοποίηση έχει πραγματοποιηθεί με μικτά αποτελέσματα.

Σε ορισμένες χώρες προγραμμάτων, όπως η Ιρλανδία και η Ισπανία, η εφαρμογή της στρατηγικής για τα NPLs ήταν πιο αποτελεσματική, αλλά σε άλλες, όπως η Κύπρος, η Ελλάδα και η Πορτογαλία, καθυστέρησε η πλήρης υλοποίηση της στρατηγικής για αρκετό διάστημα.

Η δημιουργία της τραπεζικής ένωσης επιτρέπει να αντιμετωπιστεί το πρόβλημα ευρύτερα, υποστηρίζει ο ESM.

Η αντιμετώπιση της κατανομής των κινδύνων έχει ήδη ξεκινήσει με την εφαρμογή του της τραπεζικής ένωσης και της ίδρυσης του Ταμείου Ενιαίας Διευκόλυνσης.

Όπως ολόκληρη η ζώνη του ευρώ οι τράπεζες συνεισφέρουν στο ταμείο, ωστόσο, είναι επίσης σημαντικό οι εξωτερικοί παράγοντες να αντιμετωπίζονται κατάλληλα προκειμένου να ελαχιστοποιήσουν τα πιθανά ζητήματα ηθικού κινδύνου που σχετίζονται με αυξημένη ανάληψη κινδύνου.

Πολλά θεσμικά όργανα της ΕΕ έχουν ξεκινήσει πρόσφατα περαιτέρω βήματα.

Ωστόσο, η πρόοδος που σημειώνεται σε ευρωπαϊκό επίπεδο δεν αρκεί χωρίς συνέχεια σε εθνικό επίπεδο.

Στους περισσότερους τομείς, οι ευρωπαϊκές πολιτικές παρέχουν ένα ελάχιστο σύνολο αρχών που είναι απαραίτητες, αλλά όχι επαρκείς, για να μειώσουν γρήγορα τα NPLs.

Η επιτυχία της ΕΕ εξαρτάται ουσιαστικά από τα κράτη μέλη, τα οποία πρέπει να προχωρήσουν στην υλοποίηση των αναγκαίων μεταρρυθμίσεων σε εθνικό επίπεδο.

Για παράδειγμα, η έλλειψη εναρμόνισης των πλαισίων για την αφερεγγυότητα αποτελεί ένα καλό παράδειγμα ενός τομέα που η ΕΕ μπορεί να βοηθήσει, αλλά που απαιτεί από τις τοπικές αρχές να εφαρμόσουν τις αρχές.

Οι στρατηγικές NPL των εποπτικών μηχανισμών (SSM) των επιτηρούμενων τραπεζών φαίνεται να είναι το καλύτερο σημείο εκκίνησης, καθώς αυτό θα εξασφαλίσει συνέπεια στις απαιτήσεις και θα αποφύγει λανθασμένα κίνητρα για τις χώρες με καλύτερες επιδόσεις.

Τα πρόσθετα κίνητρα για τη μείωση των μη εξυπηρετούμενων δανείων θα μπορούσαν να συμβάλουν στην επιτάχυνση της διαδικασίας καθαρισμού και να εξασφαλίσει ότι το αποδεκτό επίπεδο των μη εξυπηρετούμενων δανείων θα διατηρηθεί μακροπρόθεσμα.

Τράπεζες που δεν μειώνουν επαρκώς τα NPL (δηλαδή σύμφωνα με τους στόχους που προκύπτουν από τις στρατηγικές NPL), θα μπορούσαν να υποχρεωθούν να πληρώσουν ένα πρόσθετο στο πρότυπο SRF και, σε κάποιο στάδιο, συνεισφορές στο EDIS.

Αυτό θα μπορούσε να αποτελέσει άμεσο κίνητρο για τις τράπεζες να καθαρίσουν τα μη εξυπηρετούμενα δάνεια ή να διατηρήσουν τα NPL σε χαμηλό επίπεδο.

Εξασφαλίζει επίσης ότι υπάρχουν επαρκή κεφάλαια για την κάλυψη πιθανών ζημιών που απορρέουν από την εξωτερικότητα που σχετίζεται με υψηλά μη εξυπηρετούμενα δάνεια.

Οι υπεύθυνοι για τη χάραξη πολιτικής θα μπορούσαν να διατηρήσουν την πρόοδο που σημειώθηκε κατά τα προηγούμενα έτη και να προετοιμαστούν για τις συνέπειες της τρέχουσας οικονομικής επιβράδυνσης.

Ταυτόχρονα, είναι επίσης σημαντικό να εφαρμοστούν κατάλληλα μέτρα σχετικά με τις δημοσιονομικές και διαρθρωτικές πολιτικές για να ανοίξουν το δρόμο για βιώσιμη ανάπτυξη.

www.bankingnews.gr

Δέκα χρόνια μετά τη μεγάλη ύφεση και περίπου πέντε χρόνια μετά την ευρωπαϊκή τραπεζική κρίση, τα NPLs εξακολουθούν να υπερβαίνουν τα 800 δισ. ευρώ.

Αυτό σημαίνει ότι σχεδόν το 5% του συνόλου του τομέα είναι εν μέρει ή πλήρως απίθανο να δημιουργήσουν εισροές μετρητών, αναφέρει νέα ανάλυση του ESM.

Τα προβλήματα των NPL παραμένουν άνισα μεταξύ των τραπεζικών τομέων σε διάφορες χώρες, με ορισμένους τραπεζικούς τομείς και μεμονωμένες τράπεζες είναι ιδιαίτερα εκτεθειμένες.

Σε ορισμένες περιπτώσεις, τα κέρδη και οι ζημίες των τραπεζών είναι διογκωμένα λόγω της πρακτικής συγκέντρωσης των μη εξυπηρετούμενων δανείων χωρίς αντίστοιχες προβλέψεις.

Στο σημερινό περιβάλλον χαμηλού επιτοκίου όπου η κερδοφορία των τραπεζών βρίσκεται ήδη υπό πίεση, τα βήματα που αποκαθιστούν την εμπιστοσύνη των επενδυτών καθώς και την ανταγωνιστικότητα του ευρωπαϊκού τραπεζικού τομέα είναι επείγοντα, σύμφωνα με τον ESM.

Οι λόγοι για τη συσσώρευση των NPL είναι πολλαπλοί.

Στις περισσότερες περιπτώσεις, ο συνδυασμός ενός επιδεινούμενου μακροοικονομικού περιβάλλοντος, που συνδέεται με τις τράπεζες (όπως η αδύναμη διακυβέρνηση, οι ανεπαρκείς διαδικασίες επιλογής και / ή η έλλειψη εμπειρογνωμοσύνης), τα αναποτελεσματικά πλαίσια αποκατάστασης χρεών και ο ηθικός κίνδυνος, οδήγησαν τα NPLs στα υψηλά τους επίπεδα.

Αυτό υποδηλώνει ότι τα μέτρα πολιτικής πρέπει να αφορούν όλες αυτές τις διαστάσεις ταυτόχρονα για την αποτελεσματική αντιμετώπιση του προβλήματος, ακόμη και αν ορισμένες από αυτές τις λύσεις δεν έχουν αναδρομική ισχύ και επομένως είναι αποτελεσματικές μόνο στη μείωση του σχηματισμού νέων NPLs.

Οι πολλαπλές αιτίες των υψηλών NPLs υπογραμμίζουν την ανάγκη για ολοκληρωμένη στρατηγικές διαχείρισης, αλλά, στην πράξη, η υλοποίηση έχει πραγματοποιηθεί με μικτά αποτελέσματα.

Σε ορισμένες χώρες προγραμμάτων, όπως η Ιρλανδία και η Ισπανία, η εφαρμογή της στρατηγικής για τα NPLs ήταν πιο αποτελεσματική, αλλά σε άλλες, όπως η Κύπρος, η Ελλάδα και η Πορτογαλία, καθυστέρησε η πλήρης υλοποίηση της στρατηγικής για αρκετό διάστημα.

Η δημιουργία της τραπεζικής ένωσης επιτρέπει να αντιμετωπιστεί το πρόβλημα ευρύτερα, υποστηρίζει ο ESM.

Η αντιμετώπιση της κατανομής των κινδύνων έχει ήδη ξεκινήσει με την εφαρμογή του της τραπεζικής ένωσης και της ίδρυσης του Ταμείου Ενιαίας Διευκόλυνσης.

Όπως ολόκληρη η ζώνη του ευρώ οι τράπεζες συνεισφέρουν στο ταμείο, ωστόσο, είναι επίσης σημαντικό οι εξωτερικοί παράγοντες να αντιμετωπίζονται κατάλληλα προκειμένου να ελαχιστοποιήσουν τα πιθανά ζητήματα ηθικού κινδύνου που σχετίζονται με αυξημένη ανάληψη κινδύνου.

Πολλά θεσμικά όργανα της ΕΕ έχουν ξεκινήσει πρόσφατα περαιτέρω βήματα.

Ωστόσο, η πρόοδος που σημειώνεται σε ευρωπαϊκό επίπεδο δεν αρκεί χωρίς συνέχεια σε εθνικό επίπεδο.

Στους περισσότερους τομείς, οι ευρωπαϊκές πολιτικές παρέχουν ένα ελάχιστο σύνολο αρχών που είναι απαραίτητες, αλλά όχι επαρκείς, για να μειώσουν γρήγορα τα NPLs.

Η επιτυχία της ΕΕ εξαρτάται ουσιαστικά από τα κράτη μέλη, τα οποία πρέπει να προχωρήσουν στην υλοποίηση των αναγκαίων μεταρρυθμίσεων σε εθνικό επίπεδο.

Για παράδειγμα, η έλλειψη εναρμόνισης των πλαισίων για την αφερεγγυότητα αποτελεί ένα καλό παράδειγμα ενός τομέα που η ΕΕ μπορεί να βοηθήσει, αλλά που απαιτεί από τις τοπικές αρχές να εφαρμόσουν τις αρχές.

Οι στρατηγικές NPL των εποπτικών μηχανισμών (SSM) των επιτηρούμενων τραπεζών φαίνεται να είναι το καλύτερο σημείο εκκίνησης, καθώς αυτό θα εξασφαλίσει συνέπεια στις απαιτήσεις και θα αποφύγει λανθασμένα κίνητρα για τις χώρες με καλύτερες επιδόσεις.

Τα πρόσθετα κίνητρα για τη μείωση των μη εξυπηρετούμενων δανείων θα μπορούσαν να συμβάλουν στην επιτάχυνση της διαδικασίας καθαρισμού και να εξασφαλίσει ότι το αποδεκτό επίπεδο των μη εξυπηρετούμενων δανείων θα διατηρηθεί μακροπρόθεσμα.

Τράπεζες που δεν μειώνουν επαρκώς τα NPL (δηλαδή σύμφωνα με τους στόχους που προκύπτουν από τις στρατηγικές NPL), θα μπορούσαν να υποχρεωθούν να πληρώσουν ένα πρόσθετο στο πρότυπο SRF και, σε κάποιο στάδιο, συνεισφορές στο EDIS.

Αυτό θα μπορούσε να αποτελέσει άμεσο κίνητρο για τις τράπεζες να καθαρίσουν τα μη εξυπηρετούμενα δάνεια ή να διατηρήσουν τα NPL σε χαμηλό επίπεδο.

Εξασφαλίζει επίσης ότι υπάρχουν επαρκή κεφάλαια για την κάλυψη πιθανών ζημιών που απορρέουν από την εξωτερικότητα που σχετίζεται με υψηλά μη εξυπηρετούμενα δάνεια.

Οι υπεύθυνοι για τη χάραξη πολιτικής θα μπορούσαν να διατηρήσουν την πρόοδο που σημειώθηκε κατά τα προηγούμενα έτη και να προετοιμαστούν για τις συνέπειες της τρέχουσας οικονομικής επιβράδυνσης.

Ταυτόχρονα, είναι επίσης σημαντικό να εφαρμοστούν κατάλληλα μέτρα σχετικά με τις δημοσιονομικές και διαρθρωτικές πολιτικές για να ανοίξουν το δρόμο για βιώσιμη ανάπτυξη.

www.bankingnews.gr

Σχόλια αναγνωστών