Το 2018 το αμερικανικό χρέος ήταν 10,9 φορές μεγαλύτερο από τα ετήσια φορολογικά έσοδα

Με το ζήτημα του αμερικανικού χρέους το οποίο συνεχώς διογκώνεται και ξεπερνά κατά πολύ τα ετήσια φορολογικά έσοδα, ασχολείται σε ανάλυσή του το think tank, Mises Insitute.

Όπως αναφέρει «οι πολιτικοί από την Alexandria Ocasio-Cortez μέχρι τον Dick Cheney είναι ενωμένοι στη συμφωνία τους ότι τα ελλείμματα δεν έχουν σημασία.

Φυσικά, αυτό ακριβώς θα έλεγε ένας πολιτικός.

Οι πολιτικοί κερδίζουν πόντους δαπανώντας τα χρήματα των άλλων ανθρώπων, οπότε φυσικά δεν θέλουν να ακούσουν τίποτα για το ότι το ορθό είναι να μην ξοδέψουμε τα επιπλέον 800 δισεκατομμύρια δολάρια που δεν έχουν.

Αλλά φαίνεται ότι υπάρχει ελάχιστη ανησυχία στην Ουάσιγκτον, καθώς το ετήσιο έλλειμμα - προσεγγίζει ένα τρισεκατομμύριο δολάρια για πρώτη φορά από τις ημέρες του πλήθους κρίσεων πανικού της Μεγάλης Υφέσεως.

Εκτός από τα σημερινά τεράστια ελλείμματα που έρχονται κατά τη διάρκεια των "καλών" οικονομικών περιόδων.

Επιπλέον, όπως προέβλεψε το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO), το φορτίο του χρέους αναμένεται να αυξηθεί στο 125% του ΑΕΠ εντός των επόμενων 20 ετών.

Αυτό είναι υψηλότερο από τον δείκτη χρέους των ΗΠΑ προς το ΑΕΠ κατά τη διάρκεια του Β 'Παγκοσμίου Πολέμου.

Αυτό, βέβαια, δεν προϋποθέτει σημαντικές γεωπολιτικές ή οικονομικές διαταραχές, που θα κάνουν τα πράγματα πολύ χειρότερα.

Για όσους πιστεύουν ότι το χρέος δεν είναι και τόσο υψηλό, δεν υπάρχει ακόμα λόγος ανησυχίας.

Το κόστος της χρηματοδότησης του χρέους εξακολουθεί να είναι ένα μικρό ζήτημα, όπως υποστηρίζουν.

Στην πραγματικότητα, είναι ακόμα χαμηλότερες από εκεί που ήταν κατά τις αρχές της δεκαετίας του 1990.

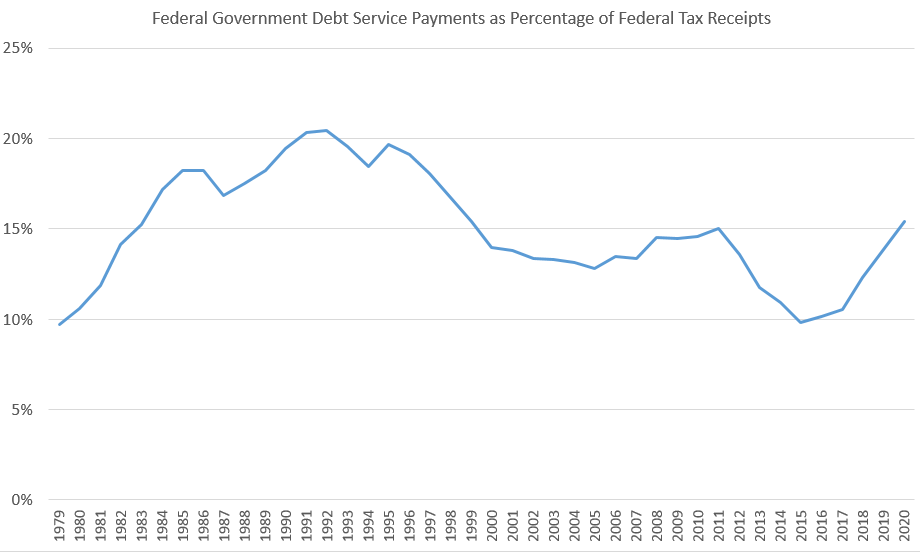

Εξετάστε το πρώτο γράφημα, για παράδειγμα.

Εάν λάβουμε τις πληρωμές τόκων της ομοσπονδιακής κυβέρνησης και τις υπολογίσουμε ως ποσοστό των ομοσπονδιακών φορολογικών εσόδων, διαπιστώνουμε ότι το 12%πρέπει να καταβληθεί ως τόκος.

Στη δεκαετία του ’90 το αντίστοιχο ποσοστό ξεπερνούσε το 20%.

Φυσικά, αυτό δεν οφείλεται στο φορτίο του χρέους.

Πολλά από αυτά εξαρτώνται από το επιτόκιο.

Πίσω στα τέλη του 1990, για παράδειγμα, το βασικό επιτόκιο ξεπερνούσε το 7%.

Η απόδοση του 10ετούς ομολόγου ήταν, επίσης, περίπου 7% από μόλις 2% που είναι σήμερα.

Όμως το CBO εκτιμά ότι η απόδοση του 10ετούς ομολόγου θα διπλασιαστεί έως το 2020.

Όταν συμβαίνει αυτό –αν και δύσκολα μπορεί να το δεχθεί κάποιος, με δεδομένη την τρέχουσα πορεία του 10ετούς- τότε θα αυξηθεί και ο όγκος των κεφαλαίων που πρέπει να πληρώσει η ομοσπονδιακή κυβέρνηση.

Και αυτό σημαίνει περικοπές σε πράγματα όπως η άμυνα, η κοινωνική ασφάλιση και η φαρμακευτική αγωγή.

Επιπλέον, καθώς το χρέος γίνεται όλο και μεγαλύτερο, η ανάγκη διατήρησης του χαμηλού επιτοκίου μέσω της "ποσοτικής χαλάρωσης" της κεντρικής τράπεζας θα γίνει πιο σημαντική, που σημαίνει ότι οι αποταμιευτές της μεσαίας τάξης δεχθούν μεγαλύτερο πλήγμα τόσο στις αποταμιεύσεις τους όσο και στα συνταξιοδοτικά τους προγράμματα.

Αλλά ίσως το πιο εντυπωσιακό στοιχείο του αυξανόμενου χρέους είναι το γεγονός ότι πραγματικά δεν υπάρχει κανένα τέλος και οι ΗΠΑ δεν έχουν καμία πιθανότητα να πληρώσουν ποτέ το χρέος τους.

Αυτό το βλέπουμε όταν συγκρίνουμε το συνολικό μέγεθος του χρέους με τα δημόσια έσοδα.

Συγκρίνοντας το χρέος με τα φορολογικά έσοδα

Μέρος του λόγου για τον οποίο οι άνθρωποι δυσκολεύονται να κατανοήσουν το μέγεθος του χρέους είναι επειδή συχνά συγκρίνεται με το συνολικό μέγεθος του ΑΕΠ.

Για παράδειγμα, είναι εύκολο να βρείτε στο διαδίκτυο ότι ο δείκτης χρέους των ΗΠΑ προς το ΑΕΠ είναι περίπου 105%.

Αλλά τι σημαίνει αυτό;

Ένα πρόβλημα που συναντάμε εδώ είναι το γεγονός ότι όσον αφορά το προσωπικό χρέος, οι άνθρωποι δεν σκέφτονται να καταβάλλουν τα χρέη ως ποσοστό του «ΑΕΠ» των νοικοκυριών τους.

Αυτό δεν θα είχε νόημα, αφού η δυνατότητα αποπληρωμής του χρέους εξαρτάται συνήθως από το εισόδημα.

Ποιο είναι λοιπόν το εθνικό χρέος ως ποσοστό του εισοδήματος των ομοσπονδιακών κυβερνήσεων;

Το εισόδημα, στην περίπτωση αυτή, είναι τα φορολογικά έσοδα της ομοσπονδιακής κυβέρνησης.

Και αποδεικνύεται από αυτό το μέτρο, ότι είμαστε σε άγνωστα νερά.

Στην πραγματικότητα, το εθνικό χρέος είναι τώρα έντεκα φορές μεγαλύτερο από τα ετήσια ομοσπονδιακά έσοδα.

Πρόκειται για ιστορικό υψηλό.

Σημειώνεται ότι το 1945 το δημόσιο χρέος ήταν 251 δισεκατομμύρια δολάρια και οι φορολογικές εισπράξεις ήταν 45 δισεκατομμύρια δολάρια, δηλαδή το εθνικό χρέος ήταν 5,6 φορές τα φορολογικά έσοδα εκείνου του έτους.

Συγκεκριμένα, το 2018, το δημόσιο χρέος (21,4 τρισεκατομμύρια δολάρια) ήταν 10,9 φορές το μέγεθος των ετήσιων φορολογικών εισπράξεων (1,9 τρισεκατομμύρια δολάρια).

Αυτό είναι ακόμη υψηλότερο από αυτό που ήταν κατά τη διάρκεια των σκοτεινών ημερών της ύφεσης.

Το 1981, από την άλλη πλευρά, το συνολικό χρέος ήταν μόνο δυόμισι φορές τα ετήσια φορολογικά έσοδα.

Από την άποψη της διαχείρισης των νοικοκυριών, αυτό είναι ευκολότερο να κατανοηθεί.

Για παράδειγμα, αν ένα νοικοκυριό έχει δείκτη εισοδήματος προς χρέος, όπως η ομοσπονδιακή κυβέρνηση, αυτό θα σήμαινε ετήσιο εισόδημα $ 100.000 και χρέος ενός εκατομμυρίου δολαρίων.

Βέβαια με δεδομένα τα εξαιρετικά χαμηλά επιτόκια και εάν οι ημερήσιες πληρωμές και οι τόκοι εξυπηρέτησης είναι χαμηλά, τότε θα μπορεί να υπάρξει καλή διαχείριση.

Αλλά υπάρχουν κίνδυνοι εδώ.

Τα επιτόκια θα μπορούσαν να αυξηθούν.

Άλλες δαπάνες θα μπορούσαν να αυξηθούν.

Ακόμη χειρότερα, αν τα επιτόκια αυξάνονται σημαντικά, τα εγγόνια του καθένα έχουν χαμηλότερο βιοτικό επίπεδο επειδή πρέπει να αφιερώνουν όλο και περισσότερο την πιθανή εξοικονόμηση και κατανάλωση τους σε μη παραγωγική εξυπηρέτηση του χρέους.

Κανένα από αυτά, ωστόσο, δεν είναι πιθανό να πείσει εκείνους που πιστεύουν ότι το χρέος δεν έχει σημασία.

Κάποιοι μπορεί να εξακολουθούν να προσκολλώνται στην ιδέα ότι η κυβέρνηση μπορεί να τυπώσει περισσότερα χρήματα και να αγοράσει ομόλογα για να μειώσει το ενδιαφέρον και να κάνει πληρωμές.

Υπάρχουν τουλάχιστον δύο προβλήματα που αναδύονται εδώ.

Η σταθερή αντιστάθμιση των επιτοκίων είναι ένα πρόβλημα για όσους βασίζονται σε συνταξιοδοτικά ταμεία και άλλες επενδύσεις που χρειάζονται ανάπτυξη σχετικά χαμηλότερου κινδύνου.

Εν τω μεταξύ, τα νοικοκυριά που έχουν σταθερό εισόδημα θα βλάπτονται από τον αυξανόμενο πληθωρισμό, εάν λάβει τη μορφή πληθωρισμού τιμών καταναλωτή.

Εάν, αντίθετα, η αύξηση του χρηματικού εφοδιασμού οδηγεί σε πληθωρισμό των περιουσιακών στοιχείων (που είναι αυτό που έχουμε τώρα), τότε αυτό θα κάνει τη στέγαση πιο απρόσιτη, ενώ θα αποκλείσει άτομα με χαμηλότερο εισόδημα και χαμηλότερου καθαρού εισοδήματος από μια ποικιλία των περιουσιακών στοιχείων, όπως τα σπίτια.

Τώρα, τίποτα από αυτά δεν είναι ένα αποκαλυπτικό σενάριο, αλλά είναι ένα σενάριο στο οποίο τα άτομα με χαμηλά και μέτρια εισοδήματα πρέπει να πληρώσουν περισσότερα και είναι σε θέση να εξοικονομήσουν λιγότερα και να επενδύσουν λιγότερα.

Είναι ένα σενάριο ενός βιοτικού επιπέδου που παρακμάζει.

Είναι ένα σενάριο στο οποίο μεγάλο μέρος του πληθυσμού αντιμετωπίζει περισσότερα εμπόδια στη συσσώρευση πλούτου και πρέπει να αφιερώσει αυξανόμενα επίπεδα εισοδήματος και πόρων για να εξοφλήσει τα χρέη των προηγούμενων γενεών.

Οι κυβερνητικές παροχές, όπως οι πληρωμές κοινωνικής πρόνοιας και οι υποδομές για μεταφορές, πρέπει επίσης να συρρικνωθούν καθώς τα περισσότερα φορολογικά έσοδα πρέπει να δαπανηθούν για την εξυπηρέτηση του χρέους.

Και βεβαίως, η φορολογική επιβάρυνση των απλών ανθρώπων σίγουρα δεν θα μειωθεί.

www.bankingnews.gr

Όπως αναφέρει «οι πολιτικοί από την Alexandria Ocasio-Cortez μέχρι τον Dick Cheney είναι ενωμένοι στη συμφωνία τους ότι τα ελλείμματα δεν έχουν σημασία.

Φυσικά, αυτό ακριβώς θα έλεγε ένας πολιτικός.

Οι πολιτικοί κερδίζουν πόντους δαπανώντας τα χρήματα των άλλων ανθρώπων, οπότε φυσικά δεν θέλουν να ακούσουν τίποτα για το ότι το ορθό είναι να μην ξοδέψουμε τα επιπλέον 800 δισεκατομμύρια δολάρια που δεν έχουν.

Αλλά φαίνεται ότι υπάρχει ελάχιστη ανησυχία στην Ουάσιγκτον, καθώς το ετήσιο έλλειμμα - προσεγγίζει ένα τρισεκατομμύριο δολάρια για πρώτη φορά από τις ημέρες του πλήθους κρίσεων πανικού της Μεγάλης Υφέσεως.

Εκτός από τα σημερινά τεράστια ελλείμματα που έρχονται κατά τη διάρκεια των "καλών" οικονομικών περιόδων.

Επιπλέον, όπως προέβλεψε το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO), το φορτίο του χρέους αναμένεται να αυξηθεί στο 125% του ΑΕΠ εντός των επόμενων 20 ετών.

Αυτό είναι υψηλότερο από τον δείκτη χρέους των ΗΠΑ προς το ΑΕΠ κατά τη διάρκεια του Β 'Παγκοσμίου Πολέμου.

Αυτό, βέβαια, δεν προϋποθέτει σημαντικές γεωπολιτικές ή οικονομικές διαταραχές, που θα κάνουν τα πράγματα πολύ χειρότερα.

Για όσους πιστεύουν ότι το χρέος δεν είναι και τόσο υψηλό, δεν υπάρχει ακόμα λόγος ανησυχίας.

Το κόστος της χρηματοδότησης του χρέους εξακολουθεί να είναι ένα μικρό ζήτημα, όπως υποστηρίζουν.

Στην πραγματικότητα, είναι ακόμα χαμηλότερες από εκεί που ήταν κατά τις αρχές της δεκαετίας του 1990.

Εξετάστε το πρώτο γράφημα, για παράδειγμα.

Εάν λάβουμε τις πληρωμές τόκων της ομοσπονδιακής κυβέρνησης και τις υπολογίσουμε ως ποσοστό των ομοσπονδιακών φορολογικών εσόδων, διαπιστώνουμε ότι το 12%πρέπει να καταβληθεί ως τόκος.

Στη δεκαετία του ’90 το αντίστοιχο ποσοστό ξεπερνούσε το 20%.

Φυσικά, αυτό δεν οφείλεται στο φορτίο του χρέους.

Πολλά από αυτά εξαρτώνται από το επιτόκιο.

Πίσω στα τέλη του 1990, για παράδειγμα, το βασικό επιτόκιο ξεπερνούσε το 7%.

Η απόδοση του 10ετούς ομολόγου ήταν, επίσης, περίπου 7% από μόλις 2% που είναι σήμερα.

Όμως το CBO εκτιμά ότι η απόδοση του 10ετούς ομολόγου θα διπλασιαστεί έως το 2020.

Όταν συμβαίνει αυτό –αν και δύσκολα μπορεί να το δεχθεί κάποιος, με δεδομένη την τρέχουσα πορεία του 10ετούς- τότε θα αυξηθεί και ο όγκος των κεφαλαίων που πρέπει να πληρώσει η ομοσπονδιακή κυβέρνηση.

Και αυτό σημαίνει περικοπές σε πράγματα όπως η άμυνα, η κοινωνική ασφάλιση και η φαρμακευτική αγωγή.

Επιπλέον, καθώς το χρέος γίνεται όλο και μεγαλύτερο, η ανάγκη διατήρησης του χαμηλού επιτοκίου μέσω της "ποσοτικής χαλάρωσης" της κεντρικής τράπεζας θα γίνει πιο σημαντική, που σημαίνει ότι οι αποταμιευτές της μεσαίας τάξης δεχθούν μεγαλύτερο πλήγμα τόσο στις αποταμιεύσεις τους όσο και στα συνταξιοδοτικά τους προγράμματα.

Αλλά ίσως το πιο εντυπωσιακό στοιχείο του αυξανόμενου χρέους είναι το γεγονός ότι πραγματικά δεν υπάρχει κανένα τέλος και οι ΗΠΑ δεν έχουν καμία πιθανότητα να πληρώσουν ποτέ το χρέος τους.

Αυτό το βλέπουμε όταν συγκρίνουμε το συνολικό μέγεθος του χρέους με τα δημόσια έσοδα.

Συγκρίνοντας το χρέος με τα φορολογικά έσοδα

Μέρος του λόγου για τον οποίο οι άνθρωποι δυσκολεύονται να κατανοήσουν το μέγεθος του χρέους είναι επειδή συχνά συγκρίνεται με το συνολικό μέγεθος του ΑΕΠ.

Για παράδειγμα, είναι εύκολο να βρείτε στο διαδίκτυο ότι ο δείκτης χρέους των ΗΠΑ προς το ΑΕΠ είναι περίπου 105%.

Αλλά τι σημαίνει αυτό;

Ένα πρόβλημα που συναντάμε εδώ είναι το γεγονός ότι όσον αφορά το προσωπικό χρέος, οι άνθρωποι δεν σκέφτονται να καταβάλλουν τα χρέη ως ποσοστό του «ΑΕΠ» των νοικοκυριών τους.

Αυτό δεν θα είχε νόημα, αφού η δυνατότητα αποπληρωμής του χρέους εξαρτάται συνήθως από το εισόδημα.

Ποιο είναι λοιπόν το εθνικό χρέος ως ποσοστό του εισοδήματος των ομοσπονδιακών κυβερνήσεων;

Το εισόδημα, στην περίπτωση αυτή, είναι τα φορολογικά έσοδα της ομοσπονδιακής κυβέρνησης.

Και αποδεικνύεται από αυτό το μέτρο, ότι είμαστε σε άγνωστα νερά.

Στην πραγματικότητα, το εθνικό χρέος είναι τώρα έντεκα φορές μεγαλύτερο από τα ετήσια ομοσπονδιακά έσοδα.

Πρόκειται για ιστορικό υψηλό.

Σημειώνεται ότι το 1945 το δημόσιο χρέος ήταν 251 δισεκατομμύρια δολάρια και οι φορολογικές εισπράξεις ήταν 45 δισεκατομμύρια δολάρια, δηλαδή το εθνικό χρέος ήταν 5,6 φορές τα φορολογικά έσοδα εκείνου του έτους.

Συγκεκριμένα, το 2018, το δημόσιο χρέος (21,4 τρισεκατομμύρια δολάρια) ήταν 10,9 φορές το μέγεθος των ετήσιων φορολογικών εισπράξεων (1,9 τρισεκατομμύρια δολάρια).

Αυτό είναι ακόμη υψηλότερο από αυτό που ήταν κατά τη διάρκεια των σκοτεινών ημερών της ύφεσης.

Το 1981, από την άλλη πλευρά, το συνολικό χρέος ήταν μόνο δυόμισι φορές τα ετήσια φορολογικά έσοδα.

Από την άποψη της διαχείρισης των νοικοκυριών, αυτό είναι ευκολότερο να κατανοηθεί.

Για παράδειγμα, αν ένα νοικοκυριό έχει δείκτη εισοδήματος προς χρέος, όπως η ομοσπονδιακή κυβέρνηση, αυτό θα σήμαινε ετήσιο εισόδημα $ 100.000 και χρέος ενός εκατομμυρίου δολαρίων.

Βέβαια με δεδομένα τα εξαιρετικά χαμηλά επιτόκια και εάν οι ημερήσιες πληρωμές και οι τόκοι εξυπηρέτησης είναι χαμηλά, τότε θα μπορεί να υπάρξει καλή διαχείριση.

Αλλά υπάρχουν κίνδυνοι εδώ.

Τα επιτόκια θα μπορούσαν να αυξηθούν.

Άλλες δαπάνες θα μπορούσαν να αυξηθούν.

Ακόμη χειρότερα, αν τα επιτόκια αυξάνονται σημαντικά, τα εγγόνια του καθένα έχουν χαμηλότερο βιοτικό επίπεδο επειδή πρέπει να αφιερώνουν όλο και περισσότερο την πιθανή εξοικονόμηση και κατανάλωση τους σε μη παραγωγική εξυπηρέτηση του χρέους.

Κανένα από αυτά, ωστόσο, δεν είναι πιθανό να πείσει εκείνους που πιστεύουν ότι το χρέος δεν έχει σημασία.

Κάποιοι μπορεί να εξακολουθούν να προσκολλώνται στην ιδέα ότι η κυβέρνηση μπορεί να τυπώσει περισσότερα χρήματα και να αγοράσει ομόλογα για να μειώσει το ενδιαφέρον και να κάνει πληρωμές.

Υπάρχουν τουλάχιστον δύο προβλήματα που αναδύονται εδώ.

Η σταθερή αντιστάθμιση των επιτοκίων είναι ένα πρόβλημα για όσους βασίζονται σε συνταξιοδοτικά ταμεία και άλλες επενδύσεις που χρειάζονται ανάπτυξη σχετικά χαμηλότερου κινδύνου.

Εν τω μεταξύ, τα νοικοκυριά που έχουν σταθερό εισόδημα θα βλάπτονται από τον αυξανόμενο πληθωρισμό, εάν λάβει τη μορφή πληθωρισμού τιμών καταναλωτή.

Εάν, αντίθετα, η αύξηση του χρηματικού εφοδιασμού οδηγεί σε πληθωρισμό των περιουσιακών στοιχείων (που είναι αυτό που έχουμε τώρα), τότε αυτό θα κάνει τη στέγαση πιο απρόσιτη, ενώ θα αποκλείσει άτομα με χαμηλότερο εισόδημα και χαμηλότερου καθαρού εισοδήματος από μια ποικιλία των περιουσιακών στοιχείων, όπως τα σπίτια.

Τώρα, τίποτα από αυτά δεν είναι ένα αποκαλυπτικό σενάριο, αλλά είναι ένα σενάριο στο οποίο τα άτομα με χαμηλά και μέτρια εισοδήματα πρέπει να πληρώσουν περισσότερα και είναι σε θέση να εξοικονομήσουν λιγότερα και να επενδύσουν λιγότερα.

Είναι ένα σενάριο ενός βιοτικού επιπέδου που παρακμάζει.

Είναι ένα σενάριο στο οποίο μεγάλο μέρος του πληθυσμού αντιμετωπίζει περισσότερα εμπόδια στη συσσώρευση πλούτου και πρέπει να αφιερώσει αυξανόμενα επίπεδα εισοδήματος και πόρων για να εξοφλήσει τα χρέη των προηγούμενων γενεών.

Οι κυβερνητικές παροχές, όπως οι πληρωμές κοινωνικής πρόνοιας και οι υποδομές για μεταφορές, πρέπει επίσης να συρρικνωθούν καθώς τα περισσότερα φορολογικά έσοδα πρέπει να δαπανηθούν για την εξυπηρέτηση του χρέους.

Και βεβαίως, η φορολογική επιβάρυνση των απλών ανθρώπων σίγουρα δεν θα μειωθεί.

www.bankingnews.gr

Σχόλια αναγνωστών