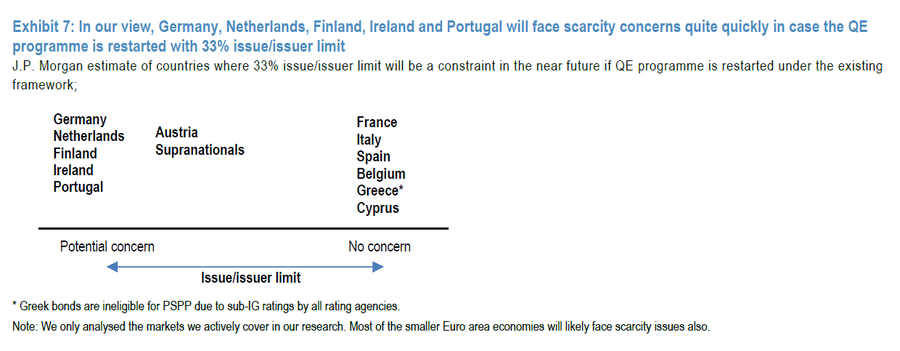

Το ερώτημα είναι εάν θα υπάρξει και αλλαγή στα όρια των εκδοτών, στο πλαίσιο του QE (σήμερα είναι 33% των εκδόσεων)

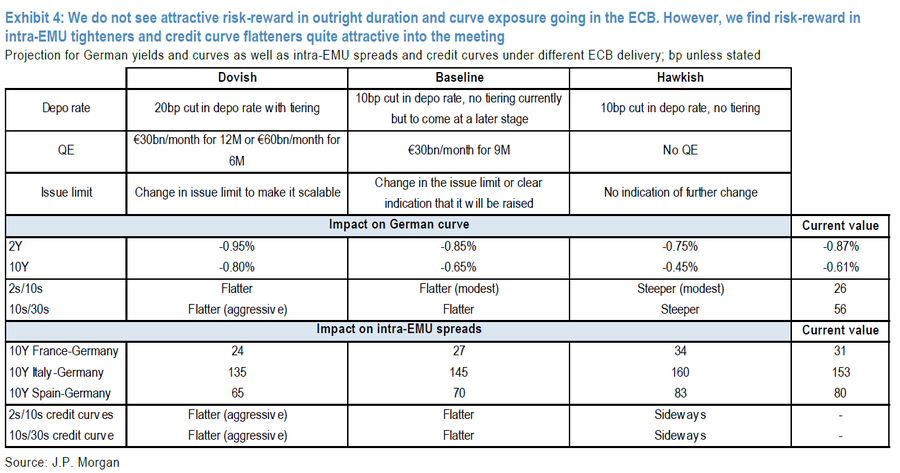

Το βασικό σενάριο των αποφάσεων της Ευρωπαϊκής Κεντρικής Τράπεζας στις 12 Σεπτεμβρίου 2019 είναι να επιβεβαιωθεί η επέκταση του παρόντος guidance (καθοδήγηση), η μείωση του καταθετικού επιτοκίου κατά 10 μονάδες βάσης και ένα νέο πρόγραμμα αγοράς τίτλων (QE) ύψους 30 δισ. ευρώ μηνιαίως για 9 μήνες, ίσως και παραπάνω.

Αυτό αναφέρει στην τελευταία 15σέλιδη ανάλυσή της υπό τον τίτλο “It’s time for ECB to open the curtains on the easing package” (Ήρθε η ώρα η ΕΚΤ να ανοίξει τις κουρτίνες για το πακέτο χαλάρωσης), που σας παρουσιάζει το bankingnews.gr, τονίζοντας όμως ότι το μεγάλο ζήτημα είναι εάν η ΕΚΤ αλλάξει τους κανόνες αποδοχής των τίτλων κατά το πρόγραμμα QE.

Σύμφωνα με την JP Morgan, η εστίαση θα μεταφερθεί στη συνεδρίαση της ΕΚΤ, όπου το Διοικητικό Συμβούλιο αναμένεται να παρουσιάσει ένα ολοκληρωμένο πακέτο.

Ειδικότερα, η JP Morgan εξετάζει τρία σενάρια, με το βασικό να είναι η μείωση του καταθετικού επιτοκίου κατά 10 μονάδες βάσης και ένα νέο πρόγραμμα αγοράς τίτλων (QE) ύψους 30 δισ. ευρώ μηνιαίως για 9 μήνες, ίσως και παραπάνω.

Σε αυτό το σενάριο, θα υπάρξει και αλλαγή στα όρια των εκδοτών, στο πλαίσιο του QE (σήμερα είναι 33% των εκδόσεων).

Στο επιθετικό σενάριο είναι μείωση του καταθετικού επιτοκίου κατά 20 μονάδες βάσης κλιμακωτό, αγορές τίτλων 30 δισ. ευρώ για 12 μήνες, ή 60 δισ. ευρώ για 6 μήνες, και κλιμακωτές αλλαγές στα όρια των εκδοτών.

Στο αμυντικό σενάριο, θα υπάρξει μείωση 10 μονάδων βάσης στο καταθετικό επιτόκιο, δεν θα υπάρξει νέο QE.

Η JP Morgan αναλύει και την επίπτωση των τριών σεναρίων στους ευρωπαϊκούς τίτλους.

Στα γερμανικά 2ετή ομόλογα θα υπάρξει μια διακύμανση μεταξύ -0,75% και -0,95% (πίνακας), ενώ στα 10ετή η διακύμανση θα είναι μεταξύ -0,80% και -0,45%.

Στο αμυντικό σενάριο όμως τα spread των ομολόγων της Γαλλίας, της Ισπανίας και της Ιταλίας (ειδική περίπτωση) θα αυξηθούν ελαφρώς από τα τρέχοντα επίπεδα, όχι όμως σημαντικά, ενώ στο βασικό και στο επιθετικό σενάριο θα μειωθούν.

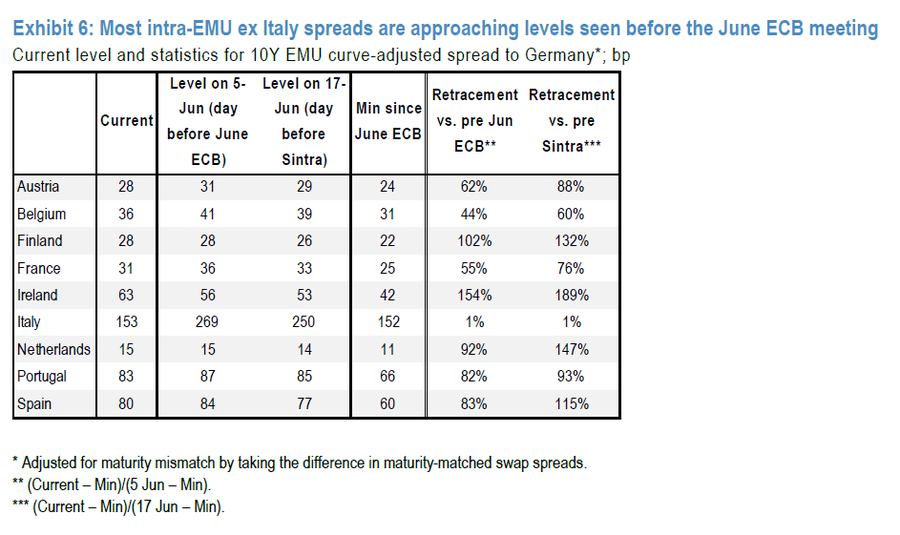

Στην περίπτωση της Ιταλίας, τα spreads έχουν κινηθεί πιο επιθετικά τις τελευταίες εβδομάδες και επί του παρόντος διαπραγματεύονται πολύ κάτω τον Ιούνιο.

Συνολικά, η JP Morgan αναμένει ότι η διεύρυνση των spread εντός της ΟΝΕ σε περίπτωση απογοήτευσης της ΕΚΤ θα είναι περιορισμένη.

Όσον αφορά τις επιπτώσεις στα spread εντός της Ευρωζώνης, το βασικό σενάριο θα συνεπαγόταν χαμηλότερες από τις αγορασθείσες αγορές κεφαλαίου στη Φινλανδία, στην Ιρλανδία, στις Κάτω Χώρες και στην Πορτογαλία και, αφετέρου, υψηλότερες στη Γαλλία, στην Ιταλία και την Ισπανία - μικρές αρνητικές για τις χώρες που αντιμετωπίζουν προβλήματα σπανιότητας σε σχέση με τις μεγαλύτερες αγορές.

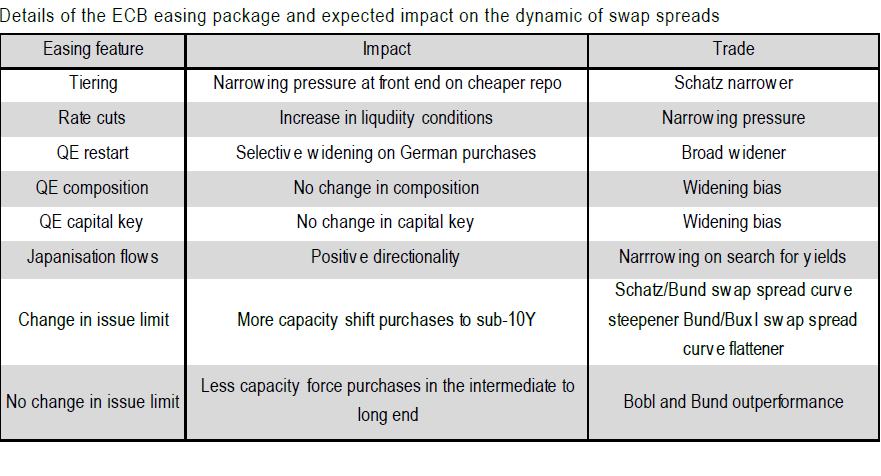

Οι λεπτομέρειες όμως του πακέτου έχουν σημασία.

Έτσι, κατά την άποψή της, η Γερμανία, οι Κάτω Χώρες, η Φινλανδία, η Ιρλανδία και η Πορτογαλία θα αντιμετωπίσουν αρκετά προβλήματα ανησυχίας σε περίπτωση που το QE επανεκκινηθεί με όριο έκδοσης / έκδοσης 33%.

Αντίθετα, Γαλλία, Ιταλία, Ισπανία, Βέλγιο, Ελλάδα και Κύπρος δεν θα επηρεαστούν, υπό την προϋπόθεση τα ελληνικά ομόλογα να είναι επιλέξιμα, κάτι που δεν συμβαίνει τώρα γιατί δεν διαθέτουν επενδυτική αξιολόγηση.

www.bankingnews.gr

Αυτό αναφέρει στην τελευταία 15σέλιδη ανάλυσή της υπό τον τίτλο “It’s time for ECB to open the curtains on the easing package” (Ήρθε η ώρα η ΕΚΤ να ανοίξει τις κουρτίνες για το πακέτο χαλάρωσης), που σας παρουσιάζει το bankingnews.gr, τονίζοντας όμως ότι το μεγάλο ζήτημα είναι εάν η ΕΚΤ αλλάξει τους κανόνες αποδοχής των τίτλων κατά το πρόγραμμα QE.

Σύμφωνα με την JP Morgan, η εστίαση θα μεταφερθεί στη συνεδρίαση της ΕΚΤ, όπου το Διοικητικό Συμβούλιο αναμένεται να παρουσιάσει ένα ολοκληρωμένο πακέτο.

Ειδικότερα, η JP Morgan εξετάζει τρία σενάρια, με το βασικό να είναι η μείωση του καταθετικού επιτοκίου κατά 10 μονάδες βάσης και ένα νέο πρόγραμμα αγοράς τίτλων (QE) ύψους 30 δισ. ευρώ μηνιαίως για 9 μήνες, ίσως και παραπάνω.

Σε αυτό το σενάριο, θα υπάρξει και αλλαγή στα όρια των εκδοτών, στο πλαίσιο του QE (σήμερα είναι 33% των εκδόσεων).

Στο επιθετικό σενάριο είναι μείωση του καταθετικού επιτοκίου κατά 20 μονάδες βάσης κλιμακωτό, αγορές τίτλων 30 δισ. ευρώ για 12 μήνες, ή 60 δισ. ευρώ για 6 μήνες, και κλιμακωτές αλλαγές στα όρια των εκδοτών.

Στο αμυντικό σενάριο, θα υπάρξει μείωση 10 μονάδων βάσης στο καταθετικό επιτόκιο, δεν θα υπάρξει νέο QE.

Η JP Morgan αναλύει και την επίπτωση των τριών σεναρίων στους ευρωπαϊκούς τίτλους.

Στα γερμανικά 2ετή ομόλογα θα υπάρξει μια διακύμανση μεταξύ -0,75% και -0,95% (πίνακας), ενώ στα 10ετή η διακύμανση θα είναι μεταξύ -0,80% και -0,45%.

Στο αμυντικό σενάριο όμως τα spread των ομολόγων της Γαλλίας, της Ισπανίας και της Ιταλίας (ειδική περίπτωση) θα αυξηθούν ελαφρώς από τα τρέχοντα επίπεδα, όχι όμως σημαντικά, ενώ στο βασικό και στο επιθετικό σενάριο θα μειωθούν.

Στην περίπτωση της Ιταλίας, τα spreads έχουν κινηθεί πιο επιθετικά τις τελευταίες εβδομάδες και επί του παρόντος διαπραγματεύονται πολύ κάτω τον Ιούνιο.

Συνολικά, η JP Morgan αναμένει ότι η διεύρυνση των spread εντός της ΟΝΕ σε περίπτωση απογοήτευσης της ΕΚΤ θα είναι περιορισμένη.

Όσον αφορά τις επιπτώσεις στα spread εντός της Ευρωζώνης, το βασικό σενάριο θα συνεπαγόταν χαμηλότερες από τις αγορασθείσες αγορές κεφαλαίου στη Φινλανδία, στην Ιρλανδία, στις Κάτω Χώρες και στην Πορτογαλία και, αφετέρου, υψηλότερες στη Γαλλία, στην Ιταλία και την Ισπανία - μικρές αρνητικές για τις χώρες που αντιμετωπίζουν προβλήματα σπανιότητας σε σχέση με τις μεγαλύτερες αγορές.

Οι λεπτομέρειες όμως του πακέτου έχουν σημασία.

Έτσι, κατά την άποψή της, η Γερμανία, οι Κάτω Χώρες, η Φινλανδία, η Ιρλανδία και η Πορτογαλία θα αντιμετωπίσουν αρκετά προβλήματα ανησυχίας σε περίπτωση που το QE επανεκκινηθεί με όριο έκδοσης / έκδοσης 33%.

Αντίθετα, Γαλλία, Ιταλία, Ισπανία, Βέλγιο, Ελλάδα και Κύπρος δεν θα επηρεαστούν, υπό την προϋπόθεση τα ελληνικά ομόλογα να είναι επιλέξιμα, κάτι που δεν συμβαίνει τώρα γιατί δεν διαθέτουν επενδυτική αξιολόγηση.

www.bankingnews.gr

Σχόλια αναγνωστών