Τι εκτιμούν 5 οίκοι για την αγορά ομολόγων

Μπορεί οι επενδυτές των ομολόγων παγκοσμίως να απολαμβάνουν ένα πρωτοφανές ράλι σημαντικών αποδόσεων, αλλά οι τελευταίες εξελίξεις στην αγορών των ιαπωνικών ομολόγων δείχνουν το τι μπορεί να συμβεί εάν οι κεντρικές τράπεζες σταματήσουν τα προγράμματα στήριξης των οικονομικών.

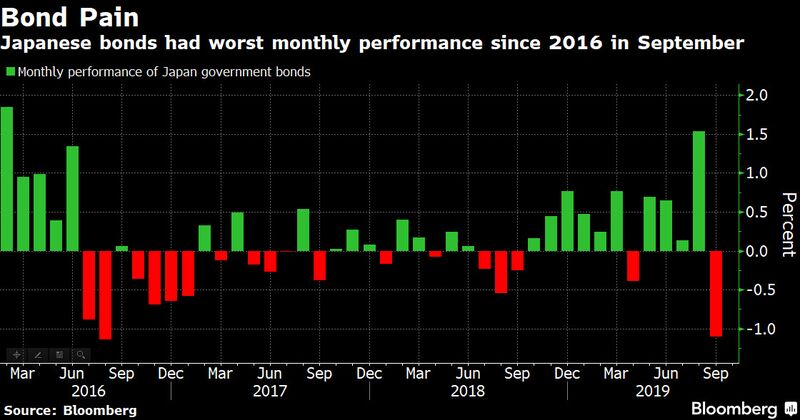

Τα συμβόλαια μελλοντικής εκπλήρωσης των ομολόγων της Ιαπωνίας υποχώρησαν στα χαμηλότερα επίπεδα από το 2016, προκαλώντας σοβαρές προσκλήσεις για επενδυτές.

Και αυτό προκλήθηκε μετά την προσπάθεια της ιαπωνικής κυβέρνησης να αντλήσει κεφάλαια, η οποία δεν έτυχε ιδιαίτερης υποδοχής.

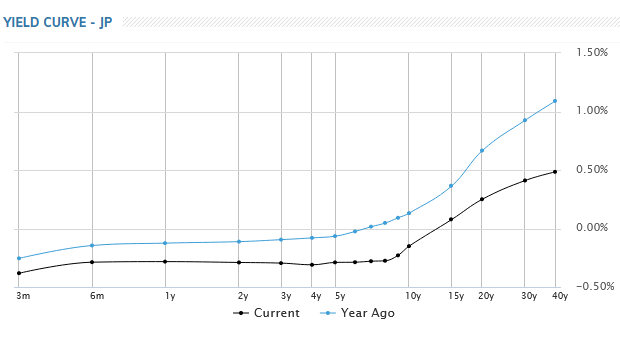

Οι αποδόσεις των ιαπωνικών κρατικών ομολόγων σημείωσαν άνοδο και η καμπύλη κατέγραψε την πιο απότομη κλίση.

Οι πωλήσεις εξαπλώθηκαν επίσης στα κρατικά ομόλογα και στο ευρωπαϊκό χρέος, ακόμη και όταν τα στοιχεία για την ευρωζώνη έδειξαν ότι ο πληθωρισμός παραμένει ελεγχόμενος.

Η απόδοση των ιαπωνικών 10ετών ομολόγων αυξάνεται κατά 33% στο -0,15%.

Πίσω από την ξαφνική κατάρρευση των JGBs βρίσκεται η προοπτική η Τράπεζα της Ιαπωνίας να μειώσει τις αγορές ομολόγων τον Οκτώβριο, καθώς και ότι το Κυβερνητικό Ταμείο Επενδύσεων στρέφεται προς την αγορά περισσότερου εξωτερικού χρέους.

Η αύξηση των παγκόσμιων αποδόσεων αποτελεί ένδειξη για τα επόμενα βήματα, σύμφωνα με τον Chief Investment Officer της Bleakley Financial Boards, Peter Boockvar.

"Οι χαμηλές τιμές του Αυγούστου στις αποδόσεις θα είναι χαμηλές για λίγο", πρόσθεσε.

Τα συμβόλαια των 10ετών ιαπωνικών ομολόγων υποχώρησαν έως και τις 154,05 μονάδες βάσης.

Η έκδοση 10ετούς χρέους επέτυχε αναλογία κάλυψης 3,42, τη χαμηλότερη από το 2016, με την τιμή αποκοπής στο 102,33.

"Η αλλαγή λειτουργίας της BOJ είχε τεράστιο ψυχολογικό αντίκτυπο", δήλωσε ο Eiji Dohke, στρατηγικός αναλυτής της SBI Securities στο Τόκιο.

"Οι επενδυτές είναι απρόθυμοι να αγοράσουν δεδομένου του κινδύνου ότι η BOJ θα αλλάξει την πολιτική της", πρόσθεσε ο ίδιος.

Σε παγκόσμιο επίπεδο όμως, οι μεγάλες κεντρικές τράπεζες δείχνουν ελάχιστη τάση να αποσύρουν την υποστήριξη.

Η Ευρωπαϊκή Κεντρική Τράπεζα ανακοίνωσε τον περασμένο μήνα ότι ξεκίνησε εκ νέου το πρόγραμμα ποσοτικής χαλάρωσης και υπάρχει η εικασία ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα χρειαστεί να ακολουθήσει τον ίδιο δρόμο μετά την πρόσφατη αναταραχή στις χρηματαγορές.

Οι επενδυτές περιμένουν την πρώτη πράξη αγοράς μετοχών της ιαπωνικής κεντρικής τράπεζας για αυτόν τον μήνα.

Ο Takahiro Sekido, στρατηγός της MUFG Bank, εκτιμά ότι η Κεντρική Τράπεζα της Ιαπωνίας μπορεί να διαθέσει πάνω από το 30% των υφιστάμενων συμμετοχών της σε JGB σε ομόλογα ξένου νομίσματος.

Από την πλευρά του, ο Pascal Blanque, επικεφαλής επενδυτικών μονάδων της Amundi Asset Management, η η οποία εποπτεύει 1,5 τρισ. ευρώ κεφάλαια, αναφέρει ότι δεν είναι πλέον η στιγμή να συνεχιστούν οι αγορές στα ομόλογα παγκοσμίως.

Σύμφωνα με τον ίδιο, οι αγορές αποτιμούν την υπερβολική νομισματική χαλάρωση.

Με τόσο μεγάλο παγκόσμιο χρέος που έχει αρνητικές αποδόσεις, οι επενδυτές μπορεί να υπερβάλουν στις αγορές τους, στην προσπάθεια να βρουν αποδόσεις, αναφέρει ο ίδιος.

Παράλληλα, η Blackrock ένας από τους μεγαλύτερους διαχειριστές assets παγκοσμίως με 6,8 τρισεκ. δολάρια προειδοποιεί ότι έρχεται ύφεση παγκοσμίως και κρίνει τις παρεμβάσεις των κεντρικών τραπεζών ως αναποτελεσματικές.

Ταυτόχρονα αναφέρει ότι ενώ όλοι περίμεναν οι κεντρικές τράπεζες στην μεγάλη μάχη να φέρουν bazooka τελικώς έφεραν μαχαίρια.

Η Blackrock συστήνει ως μέτρο νομισματικής πολιτικής η ΕΚΤ π.χ. να υποτιμήσει το ευρώ προκαλώντας αλυσιδωτές αντιδράσεις αλλά είναι μια υλοποιήσιμη λύση.

Οι μεγάλες κεντρικές τράπεζες συνεχίζουν να δίνουν την μάχη τους ενάντια στον αποπληθωρισμό, αλλά σε ορισμένες περιπτώσεις φαίνεται ότι δεν έχουν αποτέλεσμα.

Το γεγονός είναι ότι το μερίδιο των αποδόσεων των κρατικών ομολόγων που εμφανίζουν αρνητικά επιτόκια συνεχίζει να αυξάνεται και το μέσο επίπεδο αυτών των επιτοκίων γίνεται όλο και πιο αρνητικό.

Επιπλέον, η ποσοτική χαλάρωση(QE) αγορών κρατικών χρεογράφων μετατράπηκαν σε αγορές εταιρικού χρέους και σε μερικές περιπτώσεις σε μετοχές…

Και ενώ συμβαίνουν όλα αυτά ο πληθωρισμός δεν μεταβάλλεται, ούτε βελτιώνονται οι προοπτικές ανάπτυξης.

Πολλοί λοιπόν αναρωτιούνται πού (και πώς) τελειώνουν αυτές οι πολιτικές;

Ποιο είναι το τέλος του παιχνιδιού της σημερινής νομισματικής πολιτικής;

Κατά την Blackrock η νομισματική πολιτική εδώ και αρκετά χρόνια (σχεδόν μια δεκαετία), στηρίζεται σε δύο θεμελιώδεις αρχές που κατεύθυναν την παγκόσμια οικονομία και τις χρηματοπιστωτικές αγορές από τη δεκαετία του 1970.

Η πρώτη αρχή είναι ότι οι κυριότερες κεντρικές τράπεζες έθεσαν ένα στόχο πληθωρισμού περίπου 2% (για πρώτη φορά ο στόχος αυτός τέθηκε από την FED το 1995 και επίσημα χρησιμοποιήθηκε από το 2012) και ο δεύτερος παράγοντας είναι ο τερματισμός του νομισματικού συστήματος του Bretton Woods, σηματοδοτώντας την απομάκρυνση από τον κανόνα του χρυσού σε έναν κόσμο με διακυμάνσεις συναλλαγματικών ισοτιμιών.

Η δέσμευση για τον στόχο του πληθωρισμού 2% είναι εξαιρετικά σημαντική για την κατανόηση των σημερινών προκλήσεων της νομισματικής πολιτικής, διότι ο στόχος αυτός βασίστηκε σε διαρθρωτικές δυνάμεις που δεν υφίστανται πλέον (δεδομένης της εποχής της δημογραφικής γήρανσης και της ταχείας τεχνολογικής ανάπτυξης).

Ωστόσο, η μετάβαση στο καθεστώς των συναλλαγματικών ισοτιμιών περίπου δύο δεκαετίες πριν τεθεί ο στόχος για τον πληθωρισμό 2% μπορεί να οδηγήσει σε επίτευξη του στόχου του πληθωρισμού;

Το ερώτημα που παραμένει, λοιπόν, είναι απλά «πώς» αυτό θα επιτευχθεί;

Ωστόσο, προτού απαντήσουμε αναφέρει η Blackrock, πρέπει να εξετάσουμε γιατί ο πληθωρισμός έφτασε στο μέγιστο το 1979 και γιατί έκτοτε ήταν σε πτωτική τάση;

Με άλλα λόγια, ποιες είναι οι διαρθρωτικές δυνάμεις που δημιουργούν αποπληθωρισμό;

Υπάρχουν τέσσερις μεγάλες δυνάμεις που δημιούργησαν τον πληθωρισμό πριν από το 1979 και οδήγησαν στη συνέχεια σε αποπληθωρισμό.

Πρώτον, ο ρυθμός αύξησης του πληθυσμού μετά τον μεταπολεμικό Baby Boom κορυφώθηκε γύρω στο 1979 με 1980 και στη συνέχεια επιβραδύνθηκε.

Δεύτερον, ο ρυθμός αύξησης των γυναικών που συμμετέχουν στο εργατικό δυναμικό κορυφώθηκε επίσης γύρω στο 1979 με 1980 και στη συνέχεια επιβραδύνθηκε.

Τρίτον, οι ΗΠΑ και η Κίνα ξεκίνησαν διπλωματικές και εμπορικές σχέσεις το 1979, ως αποτέλεσμα των μεταρρυθμίσεων του Deng Xiaoping, γεγονός που σηματοδοτεί την αρχή του τελευταίου σταδίου της παγκοσμιοποίησης.

Τέταρτον τα πετρελαϊκά σοκ της δεκαετίας του 1970, που τελειώνουν με την Ιρανική Επανάσταση του 1979 και η αύξηση του πληθωρισμού λόγω πετρελαίου, αποτέλεσαν κρίσιμο παράγοντα για τις αυξήσεις των τιμών εκείνης της εποχής.

Αυτό το τελευταίο γεγονός είχε ως συνέπεια να δεσμευθεί ο τότε σχετικά νεοσύστατος ΟΠΕΚ ότι θα λειτουργούσε ως έσχατος προμηθευτής πετρελαίου, συμβάλλοντας έτσι στη διατήρηση των τιμών των πετρελαίων σε πολύ μεταβλητά επίπεδα (ένας ρόλος που διατηρείται σε μεγάλο βαθμό μέχρι σήμερα).

Τα τελευταία χρόνια οι τεχνολογικές καινοτομίες έχουν σταθεροποιηθεί και αποτελούν μια σημαντική νέα δύναμη αποπληθωρισμού.

Συγκεκριμένα, παρατηρήσαμε τη διαφάνεια των τιμών και τη συμμετρία των πληροφοριών, οι οποίες οφείλονται στη διάδοση των smartphones, του Διαδικτύου και της εποχής της πληροφορίας, ευρύτερα.

Αυτές οι δυνάμεις οδηγούν σε μια τεράστια ποικιλία προϊόντων, καθιστώντας τους παραδοσιακούς μηχανισμούς ζήτησης λιγότερο αποτελεσματικούς στη δημιουργία πληθωρισμού.

Η ζήτηση διευρύνεται, αλλά οι τιμές δεν αυξάνονται όπως έκαναν στο παρελθόν, επειδή όλοι γνωρίζουν ακριβώς τι πρέπει να κοστίζει ένα αγαθό καθώς στο διαδίκτυο μπορεί να βρεθεί οτιδήποτε και οποτεδήποτε.

Έτσι, οι μεγάλες πληθωριστικές δυνάμεις πριν από το 1979 έχουν υποχωρήσει και ορισμένες δυνάμεις αποπληθωρισμού έχουν εισέλθει στην εικόνα μετά το 1979.

Το γεγονός είναι ότι οι ενέργειες των κεντρικών τραπεζών, μέχρι στιγμής, ήταν απλώς υπερβολικά μέτριες για να επηρεάσουν το ρεαλισμό αυτών των τεκτονικών αλλαγών.

Επιπλέον, όπως υποστηρίζει η Blackrock οι κεντρικές τράπεζες έχουν ήδη επιτύχει σημαντική σταθερότητα τιμών (για παράδειγμα, η αστάθεια του δείκτη τιμών καταναλωτή, παγκοσμίως, πλησιάζει τα χαμηλότερα επίπεδα της ιστορίας), αλλά ο φυσικός ρυθμός πληθωρισμού δεν είναι απλώς 2%, είναι μικρότερος.

Έτσι, παρά το φαινομενικά μεγάλο μέγεθος της ώθησης που παρέχει η νομισματική πολιτική οι κεντρικές τράπεζες έχουν φέρει μόνο «ένα μαχαίρι σε έναν αγώνα πυροβόλων όπλων», τουλάχιστον όσον αφορά τη δημιουργία σταθερού πληθωρισμού 2% ανησυχεί.

Αντί οι κεντρικές τράπεζες να φέρουν bazooka… σε ένα πόλεμο με πυροβόλα όπλα έφεραν μαχαίρια.

www.bankingnews.gr

Τα συμβόλαια μελλοντικής εκπλήρωσης των ομολόγων της Ιαπωνίας υποχώρησαν στα χαμηλότερα επίπεδα από το 2016, προκαλώντας σοβαρές προσκλήσεις για επενδυτές.

Και αυτό προκλήθηκε μετά την προσπάθεια της ιαπωνικής κυβέρνησης να αντλήσει κεφάλαια, η οποία δεν έτυχε ιδιαίτερης υποδοχής.

Οι αποδόσεις των ιαπωνικών κρατικών ομολόγων σημείωσαν άνοδο και η καμπύλη κατέγραψε την πιο απότομη κλίση.

Οι πωλήσεις εξαπλώθηκαν επίσης στα κρατικά ομόλογα και στο ευρωπαϊκό χρέος, ακόμη και όταν τα στοιχεία για την ευρωζώνη έδειξαν ότι ο πληθωρισμός παραμένει ελεγχόμενος.

Η απόδοση των ιαπωνικών 10ετών ομολόγων αυξάνεται κατά 33% στο -0,15%.

Πίσω από την ξαφνική κατάρρευση των JGBs βρίσκεται η προοπτική η Τράπεζα της Ιαπωνίας να μειώσει τις αγορές ομολόγων τον Οκτώβριο, καθώς και ότι το Κυβερνητικό Ταμείο Επενδύσεων στρέφεται προς την αγορά περισσότερου εξωτερικού χρέους.

Η αύξηση των παγκόσμιων αποδόσεων αποτελεί ένδειξη για τα επόμενα βήματα, σύμφωνα με τον Chief Investment Officer της Bleakley Financial Boards, Peter Boockvar.

"Οι χαμηλές τιμές του Αυγούστου στις αποδόσεις θα είναι χαμηλές για λίγο", πρόσθεσε.

Τα συμβόλαια των 10ετών ιαπωνικών ομολόγων υποχώρησαν έως και τις 154,05 μονάδες βάσης.

Η έκδοση 10ετούς χρέους επέτυχε αναλογία κάλυψης 3,42, τη χαμηλότερη από το 2016, με την τιμή αποκοπής στο 102,33.

"Η αλλαγή λειτουργίας της BOJ είχε τεράστιο ψυχολογικό αντίκτυπο", δήλωσε ο Eiji Dohke, στρατηγικός αναλυτής της SBI Securities στο Τόκιο.

"Οι επενδυτές είναι απρόθυμοι να αγοράσουν δεδομένου του κινδύνου ότι η BOJ θα αλλάξει την πολιτική της", πρόσθεσε ο ίδιος.

Σε παγκόσμιο επίπεδο όμως, οι μεγάλες κεντρικές τράπεζες δείχνουν ελάχιστη τάση να αποσύρουν την υποστήριξη.

Η Ευρωπαϊκή Κεντρική Τράπεζα ανακοίνωσε τον περασμένο μήνα ότι ξεκίνησε εκ νέου το πρόγραμμα ποσοτικής χαλάρωσης και υπάρχει η εικασία ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα χρειαστεί να ακολουθήσει τον ίδιο δρόμο μετά την πρόσφατη αναταραχή στις χρηματαγορές.

Οι επενδυτές περιμένουν την πρώτη πράξη αγοράς μετοχών της ιαπωνικής κεντρικής τράπεζας για αυτόν τον μήνα.

Ο Takahiro Sekido, στρατηγός της MUFG Bank, εκτιμά ότι η Κεντρική Τράπεζα της Ιαπωνίας μπορεί να διαθέσει πάνω από το 30% των υφιστάμενων συμμετοχών της σε JGB σε ομόλογα ξένου νομίσματος.

Από την πλευρά του, ο Pascal Blanque, επικεφαλής επενδυτικών μονάδων της Amundi Asset Management, η η οποία εποπτεύει 1,5 τρισ. ευρώ κεφάλαια, αναφέρει ότι δεν είναι πλέον η στιγμή να συνεχιστούν οι αγορές στα ομόλογα παγκοσμίως.

Σύμφωνα με τον ίδιο, οι αγορές αποτιμούν την υπερβολική νομισματική χαλάρωση.

Με τόσο μεγάλο παγκόσμιο χρέος που έχει αρνητικές αποδόσεις, οι επενδυτές μπορεί να υπερβάλουν στις αγορές τους, στην προσπάθεια να βρουν αποδόσεις, αναφέρει ο ίδιος.

Παράλληλα, η Blackrock ένας από τους μεγαλύτερους διαχειριστές assets παγκοσμίως με 6,8 τρισεκ. δολάρια προειδοποιεί ότι έρχεται ύφεση παγκοσμίως και κρίνει τις παρεμβάσεις των κεντρικών τραπεζών ως αναποτελεσματικές.

Ταυτόχρονα αναφέρει ότι ενώ όλοι περίμεναν οι κεντρικές τράπεζες στην μεγάλη μάχη να φέρουν bazooka τελικώς έφεραν μαχαίρια.

Η Blackrock συστήνει ως μέτρο νομισματικής πολιτικής η ΕΚΤ π.χ. να υποτιμήσει το ευρώ προκαλώντας αλυσιδωτές αντιδράσεις αλλά είναι μια υλοποιήσιμη λύση.

Οι μεγάλες κεντρικές τράπεζες συνεχίζουν να δίνουν την μάχη τους ενάντια στον αποπληθωρισμό, αλλά σε ορισμένες περιπτώσεις φαίνεται ότι δεν έχουν αποτέλεσμα.

Το γεγονός είναι ότι το μερίδιο των αποδόσεων των κρατικών ομολόγων που εμφανίζουν αρνητικά επιτόκια συνεχίζει να αυξάνεται και το μέσο επίπεδο αυτών των επιτοκίων γίνεται όλο και πιο αρνητικό.

Επιπλέον, η ποσοτική χαλάρωση(QE) αγορών κρατικών χρεογράφων μετατράπηκαν σε αγορές εταιρικού χρέους και σε μερικές περιπτώσεις σε μετοχές…

Και ενώ συμβαίνουν όλα αυτά ο πληθωρισμός δεν μεταβάλλεται, ούτε βελτιώνονται οι προοπτικές ανάπτυξης.

Πολλοί λοιπόν αναρωτιούνται πού (και πώς) τελειώνουν αυτές οι πολιτικές;

Ποιο είναι το τέλος του παιχνιδιού της σημερινής νομισματικής πολιτικής;

Κατά την Blackrock η νομισματική πολιτική εδώ και αρκετά χρόνια (σχεδόν μια δεκαετία), στηρίζεται σε δύο θεμελιώδεις αρχές που κατεύθυναν την παγκόσμια οικονομία και τις χρηματοπιστωτικές αγορές από τη δεκαετία του 1970.

Η πρώτη αρχή είναι ότι οι κυριότερες κεντρικές τράπεζες έθεσαν ένα στόχο πληθωρισμού περίπου 2% (για πρώτη φορά ο στόχος αυτός τέθηκε από την FED το 1995 και επίσημα χρησιμοποιήθηκε από το 2012) και ο δεύτερος παράγοντας είναι ο τερματισμός του νομισματικού συστήματος του Bretton Woods, σηματοδοτώντας την απομάκρυνση από τον κανόνα του χρυσού σε έναν κόσμο με διακυμάνσεις συναλλαγματικών ισοτιμιών.

Η δέσμευση για τον στόχο του πληθωρισμού 2% είναι εξαιρετικά σημαντική για την κατανόηση των σημερινών προκλήσεων της νομισματικής πολιτικής, διότι ο στόχος αυτός βασίστηκε σε διαρθρωτικές δυνάμεις που δεν υφίστανται πλέον (δεδομένης της εποχής της δημογραφικής γήρανσης και της ταχείας τεχνολογικής ανάπτυξης).

Ωστόσο, η μετάβαση στο καθεστώς των συναλλαγματικών ισοτιμιών περίπου δύο δεκαετίες πριν τεθεί ο στόχος για τον πληθωρισμό 2% μπορεί να οδηγήσει σε επίτευξη του στόχου του πληθωρισμού;

Το ερώτημα που παραμένει, λοιπόν, είναι απλά «πώς» αυτό θα επιτευχθεί;

Ωστόσο, προτού απαντήσουμε αναφέρει η Blackrock, πρέπει να εξετάσουμε γιατί ο πληθωρισμός έφτασε στο μέγιστο το 1979 και γιατί έκτοτε ήταν σε πτωτική τάση;

Με άλλα λόγια, ποιες είναι οι διαρθρωτικές δυνάμεις που δημιουργούν αποπληθωρισμό;

Υπάρχουν τέσσερις μεγάλες δυνάμεις που δημιούργησαν τον πληθωρισμό πριν από το 1979 και οδήγησαν στη συνέχεια σε αποπληθωρισμό.

Πρώτον, ο ρυθμός αύξησης του πληθυσμού μετά τον μεταπολεμικό Baby Boom κορυφώθηκε γύρω στο 1979 με 1980 και στη συνέχεια επιβραδύνθηκε.

Δεύτερον, ο ρυθμός αύξησης των γυναικών που συμμετέχουν στο εργατικό δυναμικό κορυφώθηκε επίσης γύρω στο 1979 με 1980 και στη συνέχεια επιβραδύνθηκε.

Τρίτον, οι ΗΠΑ και η Κίνα ξεκίνησαν διπλωματικές και εμπορικές σχέσεις το 1979, ως αποτέλεσμα των μεταρρυθμίσεων του Deng Xiaoping, γεγονός που σηματοδοτεί την αρχή του τελευταίου σταδίου της παγκοσμιοποίησης.

Τέταρτον τα πετρελαϊκά σοκ της δεκαετίας του 1970, που τελειώνουν με την Ιρανική Επανάσταση του 1979 και η αύξηση του πληθωρισμού λόγω πετρελαίου, αποτέλεσαν κρίσιμο παράγοντα για τις αυξήσεις των τιμών εκείνης της εποχής.

Αυτό το τελευταίο γεγονός είχε ως συνέπεια να δεσμευθεί ο τότε σχετικά νεοσύστατος ΟΠΕΚ ότι θα λειτουργούσε ως έσχατος προμηθευτής πετρελαίου, συμβάλλοντας έτσι στη διατήρηση των τιμών των πετρελαίων σε πολύ μεταβλητά επίπεδα (ένας ρόλος που διατηρείται σε μεγάλο βαθμό μέχρι σήμερα).

Τα τελευταία χρόνια οι τεχνολογικές καινοτομίες έχουν σταθεροποιηθεί και αποτελούν μια σημαντική νέα δύναμη αποπληθωρισμού.

Συγκεκριμένα, παρατηρήσαμε τη διαφάνεια των τιμών και τη συμμετρία των πληροφοριών, οι οποίες οφείλονται στη διάδοση των smartphones, του Διαδικτύου και της εποχής της πληροφορίας, ευρύτερα.

Αυτές οι δυνάμεις οδηγούν σε μια τεράστια ποικιλία προϊόντων, καθιστώντας τους παραδοσιακούς μηχανισμούς ζήτησης λιγότερο αποτελεσματικούς στη δημιουργία πληθωρισμού.

Η ζήτηση διευρύνεται, αλλά οι τιμές δεν αυξάνονται όπως έκαναν στο παρελθόν, επειδή όλοι γνωρίζουν ακριβώς τι πρέπει να κοστίζει ένα αγαθό καθώς στο διαδίκτυο μπορεί να βρεθεί οτιδήποτε και οποτεδήποτε.

Έτσι, οι μεγάλες πληθωριστικές δυνάμεις πριν από το 1979 έχουν υποχωρήσει και ορισμένες δυνάμεις αποπληθωρισμού έχουν εισέλθει στην εικόνα μετά το 1979.

Το γεγονός είναι ότι οι ενέργειες των κεντρικών τραπεζών, μέχρι στιγμής, ήταν απλώς υπερβολικά μέτριες για να επηρεάσουν το ρεαλισμό αυτών των τεκτονικών αλλαγών.

Επιπλέον, όπως υποστηρίζει η Blackrock οι κεντρικές τράπεζες έχουν ήδη επιτύχει σημαντική σταθερότητα τιμών (για παράδειγμα, η αστάθεια του δείκτη τιμών καταναλωτή, παγκοσμίως, πλησιάζει τα χαμηλότερα επίπεδα της ιστορίας), αλλά ο φυσικός ρυθμός πληθωρισμού δεν είναι απλώς 2%, είναι μικρότερος.

Έτσι, παρά το φαινομενικά μεγάλο μέγεθος της ώθησης που παρέχει η νομισματική πολιτική οι κεντρικές τράπεζες έχουν φέρει μόνο «ένα μαχαίρι σε έναν αγώνα πυροβόλων όπλων», τουλάχιστον όσον αφορά τη δημιουργία σταθερού πληθωρισμού 2% ανησυχεί.

Αντί οι κεντρικές τράπεζες να φέρουν bazooka… σε ένα πόλεμο με πυροβόλα όπλα έφεραν μαχαίρια.

www.bankingnews.gr

Σχόλια αναγνωστών