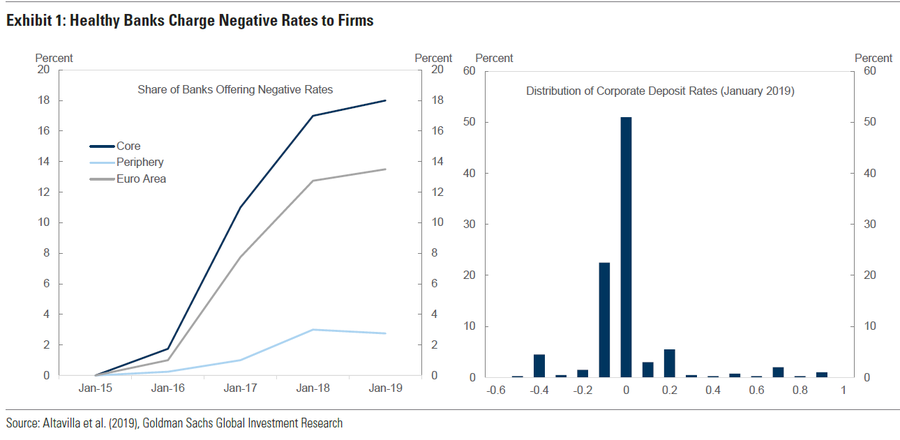

Τα αρνητικά επιτόκια χρεώνονται επί του παρόντος περίπου στο 20% των εταιρικών καταθέσεων σε ολόκληρη την ευρωζώνη

Στον μεγάλο διάλογο αναφορικά με τις επιπτώσεις των αρνητικών καταθετικών επιτοκίων της ΕΚΤ παρεμβαίνει η Goldman Sachs, η οποία εξακολουθεί να υποστηρίζει ότι η ΕΚΤ έχει περιθώρια επιπλέον μειώσεων των επιτοκίων, αν και αυτά είναι κάπως περιορισμένα.

Ειδικότερα, σύμφωνα με τα στοιχεία που δίνουν οι τράπεζες της Ευρωζώνης, εμφανίζονται όλο και περισσότερο ικανές να προστατευθούν από τα αρνητικά επιτόκια, μεταφέροντας το κόστος τους στους καταθέτες.

Τα αρνητικά επιτόκια χρεώνονται επί του παρόντος περίπου στο 20% των εταιρικών καταθέσεων σε ολόκληρη την ευρωζώνη.

Ωστόσο, ο κλάδος φαίνεται να προετοιμάζεται για αλλαγή, καθώς οι σημαντικές τράπεζες εξετάζουν το ενδεχόμενο να μετακυλίσουν τα αρνητικά επιτόκια και σε μεγάλους καταθέτες λιανικής.

Οι πρόσφατες εκτιμήσεις υποδηλώνουν ότι οι τράπεζες της ευρωζώνης εξετάζουν όλο και περισσότερο την επιβολή αρνητικών επιτοκίων στις καταθέσεις των νοικοκυριών πέραν των 100.000 ευρώ.

Σύμφωνα με την Goldman Sachs θα ήταν πιο αποτελεσματική η μεταβίβαση των αρνητικών επιτοκίων στους καταθέτες που δεν έχουν σημαντικές συνέπειες για την πολιτική, επιτρέποντας στην ΕΚΤ να διατηρήσει τα αρνητικά επιτόκια για μεγαλύτερο χρονικό διάστημα και πιθανώς να μειώσει το πραγματικό κατώτατο όριο στα επιτόκια.

Αυτές οι εξελίξεις ενισχύουν την άποψη της Goldman Sachs ότι το Διοικητικό Συμβούλιο εξακολουθεί να έχει περιθώρια να μειώσει περαιτέρω το επιτόκιο καταθέσεων, παρόλο που ο χώρος αυτός είναι πιθανόν να παραμένει περιορισμένος, δεδομένου ότι η πρόοδος της μετάβασης στους καταθέτες παραμένει προς το παρόν βραδεία.

Οι τελευταίες αποφάσεις πολιτικής της ΕΚΤ προκάλεσαν διαμάχες.

Η πολιτική των αρνητικών επιτοκίων (NIRP), για παράδειγμα, έχει επικριθεί τόσο από το Διοικητικό Συμβούλιο όσο και από τους συμμετέχοντες στην αγορά, λόγω της επίδρασής της στην κερδοφορία των τραπεζών.

Σύμφωνα με τις έρευνες, καθώς οι τράπεζες σε μεγάλο βαθμό δεν μπορούν να μετακυλίσουν τα αρνητικά επιτόκια στους καταθέτες, αλλά ο ανταγωνισμός τους ωθεί να προσαρμόσουν τα επιτόκια δανεισμού τους, τα καθαρά περιθώρια επιτοκίου (NIM) συμπιέζονται στο πλαίσιο του NIRP.

Αυτό υπονομεύει τα κέρδη και την κεφαλαιακή θέση των τραπεζών, ενώ θα μπορούσε ενδεχομένως να αναγκάσει τις τράπεζες να υπολογίσουν την παροχή πίστωσης ή να αυξήσουν και όχι να μειώσουν τα επιτόκια δανεισμού ανταποκρινόμενοι σε περαιτέρω περικοπές των επιτοκίων.

Το σημείο στο οποίο οι περικοπές των επιτοκίων καθίστανται αυτοκαταστροφικές έχει χαρακτηριστεί ως «ποσοστό αντιστροφής».

Ωστόσο, μια μελέτη που συντάχθηκε από το προσωπικό της ΕΚΤ υποστηρίζει ότι οι περικοπές των επιτοκίων κατά μέσο όρο δεν συμπίεσαν τα τραπεζικά κέρδη στο διάστημα μεταξύ 2000 και 2016, από τη στιγμή που ελέγχονται οι μακροοικονομικές συνθήκες.

Οι συγγραφείς καταδεικνύουν ότι η συμπίεση του NIM αντισταθμίστηκε σε μεγάλο βαθμό, καθώς οι μειώσεις των επιτοκίων έχουν μειώσει τα μη εξυπηρετούμενα δάνεια και ως εκ τούτου το κόστος που συνδέεται με τις προβλέψεις για την απώλεια δανείων.

Αλλά υπάρχουν επίσης στοιχεία ότι η συμπίεση NIM μπορεί τελικά να κυριαρχήσει στο γενικό αποτέλεσμα ισορροπίας, καθώς τα επιτόκια παραμένουν χαμηλά για μεγάλο χρονικό διάστημα.

Αυτός ο συλλογισμός είναι συνεπής με τη διαπίστωση της Goldman Sachs ότι η μετάβαση από τις αποφάσεις της ΕΚΤ στα επιτόκια των τραπεζικών δανείων και, ακόμη περισσότερο, στα επιτόκια καταθέσεων μειώθηκε σημαντικά από την εισαγωγή των αρνητικών επιτοκίων τον Ιούνιο του 2014.

Και σύμφωνα με τους υπολογισμούς της Goldman Sachs, το ποσοστό αντιστροφής θα προσεγγιστεί, αν το επιτόκιο καταθέσεων μειώνεται σε περίπου -1%.

Μεταφέροντας το κόστος

Είναι σε θέση οι τράπεζες να ξεπεράσουν τη συμπίεση των περιθωρίων επιτοκίων τους με τη μεταβίβαση των αρνητικών επιτοκίων στους καταθέτες;

Αυτό είναι το βασικό ερώτημα, σύμφωνα με την Goldman Sachs, η οποία χρησιμοποιώντας μεμονωμένα τραπεζικά δεδομένα, είναι εμφανές ότι ένα αυξανόμενο τμήμα των τραπεζών είναι σε θέση να χρεώνει αρνητικά επιτόκια στις εταιρικές καταθέσεις.

Αυτή η ικανότητα μετάδοσης αρνητικών επιτοκίων φαίνεται να περιορίζεται σε υγιείς τράπεζες, οι οποίες προσφέρουν στους καταθέτες ένα ασφαλές περιουσιακό στοιχείο και συνεπώς δεν αντιμετωπίζουν σημαντικές εκροές χρηματοδότησης.

Ως αποτέλεσμα, μόνο το 20% περίπου των εταιρικών καταθέσεων χρεώνουν σήμερα αρνητικά επιτόκια.

Ωστόσο, η διαδικασία διαβίβασης είναι μέχρι στιγμής ατελής και εξακολουθούσε να συγκεντρώνεται στο εύρος -10 μ.β. τον Ιανουάριο του 2019, παρόλο που τα επιτόκια πολιτικής μειώθηκαν στο -40% ήδη από τον Μάρτιο του 2016.

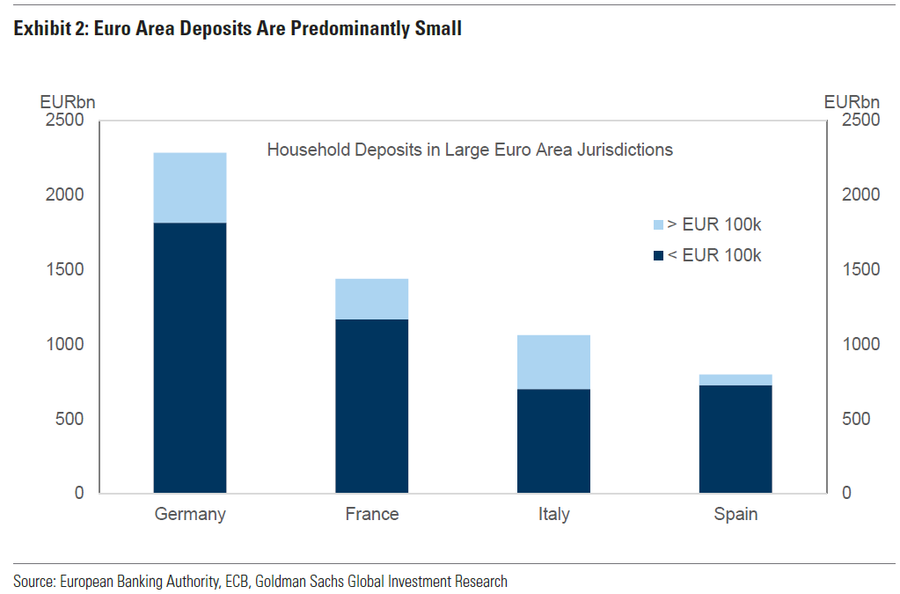

Ενώ οι καταθέσεις των επιχειρήσεων αποτελούν σημαντική πηγή χρηματοδότησης για τις τράπεζες της ευρωζώνης, οι καταθέσεις λιανικής από τα νοικοκυριά συνιστούν το μερίδιο του λέοντος στις συνολικές καταθέσεις στη ζώνη του ευρώ (περίπου 75%).

Για να παραμείνουν τα αρνητικά επιτόκια της ΝΜΜ, οι τράπεζες θα πρέπει επίσης να τις μεταφέρουν σε καταθέσεις λιανικής, οι οποίες μέχρι στιγμής ήταν πολύ πιο άκαμπτες από τις εταιρικές καταθέσεις.

Οι πρόσφατες εκτιμήσεις υποδηλώνουν ότι οι τράπεζες της ευρωζώνης εξετάζουν όλο και περισσότερο την επιβολή αρνητικών επιτοκίων στις καταθέσεις των νοικοκυριών πέραν των 100.000 ευρώ.

Στις μεγαλύτερες οικονομίες της ζώνης του ευρώ, ένα σημαντικό μερίδιο περίπου 20% .

Συνολικά, η αποτελεσματική μετακύλιση των αρνητικών επιτοκίων στις εταιρικές και τις μεγάλες καταθέσεις λιανικής θα μπορούσε να μετριάσει σημαντικά τη συρρίκνωση στα περιθώρια των τραπεζών.

Αυτό θα είχε σημαντικές επιπτώσεις στην πολιτική δεδομένου ότι ένας πιο ανθεκτικός τραπεζικός τομέας θα επέτρεπε τουλάχιστον στην ΕΚΤ να διατηρήσει τη NIRP για μεγαλύτερο χρονικό διάστημα και πιθανόν να μειώσει το ποσοστό αντιστροφής.

Αν και η Goldman Sachs δείχνει να συμφωνεί ότι η μεταβίβαση των αρνητικών επιτοκίων στις τραπεζικές υποχρεώσεις υποστηρίζει το NIRP, τα διαθέσιμα στοιχεία δείχνουν ότι πρόκειται για αργή διαδικασία.

Επιπλέον, η μεταβίβαση αυτή περιορίζεται τελικά από την απειλή υποκατάστασης των μετρητών.

Σε μια οικονομία με χαμηλά ταμειακά διαθέσιμα, με ατελείωτη υποκατάσταση μεταξύ συμβατικού και ηλεκτρονικού χρήματος - όπως οραματίστηκε από τον Kenneth Rogoff σε κεντρική ομιλία σε διάσκεψη της ΕΚΤ - αυτή η απειλή μπορεί να είναι απομακρυσμένη και επομένως η αποτελεσματική χαμηλότερη δέσμευση των βραχυπρόθεσμων ονομαστικών επιτοκίων πολύ κάτω από το μηδέν.

Αλλά η μετάβαση σε μια τέτοια οικονομία θα απαιτούσε νομικές, κανονιστικές και συμπεριφορικές αλλαγές, οι οποίες εξακολουθούν να είναι απομακρυσμένες.

Οι τελευταίες εξελίξεις ενισχύουν την άποψη της Goldman Sachs ότι το Διοικητικό Συμβούλιο εξακολουθεί να έχει περιθώρια να μειώσει περαιτέρω το επιτόκιο των καταθέσεων, παρόλο που ο χώρος αυτός πιθανόν να παραμένει περιορισμένος δεδομένης της βραδείας προόδου της μετάβασης στους καταθέτες.

www.bankingnews.gr

Ειδικότερα, σύμφωνα με τα στοιχεία που δίνουν οι τράπεζες της Ευρωζώνης, εμφανίζονται όλο και περισσότερο ικανές να προστατευθούν από τα αρνητικά επιτόκια, μεταφέροντας το κόστος τους στους καταθέτες.

Τα αρνητικά επιτόκια χρεώνονται επί του παρόντος περίπου στο 20% των εταιρικών καταθέσεων σε ολόκληρη την ευρωζώνη.

Ωστόσο, ο κλάδος φαίνεται να προετοιμάζεται για αλλαγή, καθώς οι σημαντικές τράπεζες εξετάζουν το ενδεχόμενο να μετακυλίσουν τα αρνητικά επιτόκια και σε μεγάλους καταθέτες λιανικής.

Οι πρόσφατες εκτιμήσεις υποδηλώνουν ότι οι τράπεζες της ευρωζώνης εξετάζουν όλο και περισσότερο την επιβολή αρνητικών επιτοκίων στις καταθέσεις των νοικοκυριών πέραν των 100.000 ευρώ.

Σύμφωνα με την Goldman Sachs θα ήταν πιο αποτελεσματική η μεταβίβαση των αρνητικών επιτοκίων στους καταθέτες που δεν έχουν σημαντικές συνέπειες για την πολιτική, επιτρέποντας στην ΕΚΤ να διατηρήσει τα αρνητικά επιτόκια για μεγαλύτερο χρονικό διάστημα και πιθανώς να μειώσει το πραγματικό κατώτατο όριο στα επιτόκια.

Αυτές οι εξελίξεις ενισχύουν την άποψη της Goldman Sachs ότι το Διοικητικό Συμβούλιο εξακολουθεί να έχει περιθώρια να μειώσει περαιτέρω το επιτόκιο καταθέσεων, παρόλο που ο χώρος αυτός είναι πιθανόν να παραμένει περιορισμένος, δεδομένου ότι η πρόοδος της μετάβασης στους καταθέτες παραμένει προς το παρόν βραδεία.

Οι τελευταίες αποφάσεις πολιτικής της ΕΚΤ προκάλεσαν διαμάχες.

Η πολιτική των αρνητικών επιτοκίων (NIRP), για παράδειγμα, έχει επικριθεί τόσο από το Διοικητικό Συμβούλιο όσο και από τους συμμετέχοντες στην αγορά, λόγω της επίδρασής της στην κερδοφορία των τραπεζών.

Σύμφωνα με τις έρευνες, καθώς οι τράπεζες σε μεγάλο βαθμό δεν μπορούν να μετακυλίσουν τα αρνητικά επιτόκια στους καταθέτες, αλλά ο ανταγωνισμός τους ωθεί να προσαρμόσουν τα επιτόκια δανεισμού τους, τα καθαρά περιθώρια επιτοκίου (NIM) συμπιέζονται στο πλαίσιο του NIRP.

Αυτό υπονομεύει τα κέρδη και την κεφαλαιακή θέση των τραπεζών, ενώ θα μπορούσε ενδεχομένως να αναγκάσει τις τράπεζες να υπολογίσουν την παροχή πίστωσης ή να αυξήσουν και όχι να μειώσουν τα επιτόκια δανεισμού ανταποκρινόμενοι σε περαιτέρω περικοπές των επιτοκίων.

Το σημείο στο οποίο οι περικοπές των επιτοκίων καθίστανται αυτοκαταστροφικές έχει χαρακτηριστεί ως «ποσοστό αντιστροφής».

Ωστόσο, μια μελέτη που συντάχθηκε από το προσωπικό της ΕΚΤ υποστηρίζει ότι οι περικοπές των επιτοκίων κατά μέσο όρο δεν συμπίεσαν τα τραπεζικά κέρδη στο διάστημα μεταξύ 2000 και 2016, από τη στιγμή που ελέγχονται οι μακροοικονομικές συνθήκες.

Οι συγγραφείς καταδεικνύουν ότι η συμπίεση του NIM αντισταθμίστηκε σε μεγάλο βαθμό, καθώς οι μειώσεις των επιτοκίων έχουν μειώσει τα μη εξυπηρετούμενα δάνεια και ως εκ τούτου το κόστος που συνδέεται με τις προβλέψεις για την απώλεια δανείων.

Αλλά υπάρχουν επίσης στοιχεία ότι η συμπίεση NIM μπορεί τελικά να κυριαρχήσει στο γενικό αποτέλεσμα ισορροπίας, καθώς τα επιτόκια παραμένουν χαμηλά για μεγάλο χρονικό διάστημα.

Αυτός ο συλλογισμός είναι συνεπής με τη διαπίστωση της Goldman Sachs ότι η μετάβαση από τις αποφάσεις της ΕΚΤ στα επιτόκια των τραπεζικών δανείων και, ακόμη περισσότερο, στα επιτόκια καταθέσεων μειώθηκε σημαντικά από την εισαγωγή των αρνητικών επιτοκίων τον Ιούνιο του 2014.

Και σύμφωνα με τους υπολογισμούς της Goldman Sachs, το ποσοστό αντιστροφής θα προσεγγιστεί, αν το επιτόκιο καταθέσεων μειώνεται σε περίπου -1%.

Μεταφέροντας το κόστος

Είναι σε θέση οι τράπεζες να ξεπεράσουν τη συμπίεση των περιθωρίων επιτοκίων τους με τη μεταβίβαση των αρνητικών επιτοκίων στους καταθέτες;

Αυτό είναι το βασικό ερώτημα, σύμφωνα με την Goldman Sachs, η οποία χρησιμοποιώντας μεμονωμένα τραπεζικά δεδομένα, είναι εμφανές ότι ένα αυξανόμενο τμήμα των τραπεζών είναι σε θέση να χρεώνει αρνητικά επιτόκια στις εταιρικές καταθέσεις.

Αυτή η ικανότητα μετάδοσης αρνητικών επιτοκίων φαίνεται να περιορίζεται σε υγιείς τράπεζες, οι οποίες προσφέρουν στους καταθέτες ένα ασφαλές περιουσιακό στοιχείο και συνεπώς δεν αντιμετωπίζουν σημαντικές εκροές χρηματοδότησης.

Ως αποτέλεσμα, μόνο το 20% περίπου των εταιρικών καταθέσεων χρεώνουν σήμερα αρνητικά επιτόκια.

Ωστόσο, η διαδικασία διαβίβασης είναι μέχρι στιγμής ατελής και εξακολουθούσε να συγκεντρώνεται στο εύρος -10 μ.β. τον Ιανουάριο του 2019, παρόλο που τα επιτόκια πολιτικής μειώθηκαν στο -40% ήδη από τον Μάρτιο του 2016.

Ενώ οι καταθέσεις των επιχειρήσεων αποτελούν σημαντική πηγή χρηματοδότησης για τις τράπεζες της ευρωζώνης, οι καταθέσεις λιανικής από τα νοικοκυριά συνιστούν το μερίδιο του λέοντος στις συνολικές καταθέσεις στη ζώνη του ευρώ (περίπου 75%).

Για να παραμείνουν τα αρνητικά επιτόκια της ΝΜΜ, οι τράπεζες θα πρέπει επίσης να τις μεταφέρουν σε καταθέσεις λιανικής, οι οποίες μέχρι στιγμής ήταν πολύ πιο άκαμπτες από τις εταιρικές καταθέσεις.

Οι πρόσφατες εκτιμήσεις υποδηλώνουν ότι οι τράπεζες της ευρωζώνης εξετάζουν όλο και περισσότερο την επιβολή αρνητικών επιτοκίων στις καταθέσεις των νοικοκυριών πέραν των 100.000 ευρώ.

Στις μεγαλύτερες οικονομίες της ζώνης του ευρώ, ένα σημαντικό μερίδιο περίπου 20% .

Συνολικά, η αποτελεσματική μετακύλιση των αρνητικών επιτοκίων στις εταιρικές και τις μεγάλες καταθέσεις λιανικής θα μπορούσε να μετριάσει σημαντικά τη συρρίκνωση στα περιθώρια των τραπεζών.

Αυτό θα είχε σημαντικές επιπτώσεις στην πολιτική δεδομένου ότι ένας πιο ανθεκτικός τραπεζικός τομέας θα επέτρεπε τουλάχιστον στην ΕΚΤ να διατηρήσει τη NIRP για μεγαλύτερο χρονικό διάστημα και πιθανόν να μειώσει το ποσοστό αντιστροφής.

Αν και η Goldman Sachs δείχνει να συμφωνεί ότι η μεταβίβαση των αρνητικών επιτοκίων στις τραπεζικές υποχρεώσεις υποστηρίζει το NIRP, τα διαθέσιμα στοιχεία δείχνουν ότι πρόκειται για αργή διαδικασία.

Επιπλέον, η μεταβίβαση αυτή περιορίζεται τελικά από την απειλή υποκατάστασης των μετρητών.

Σε μια οικονομία με χαμηλά ταμειακά διαθέσιμα, με ατελείωτη υποκατάσταση μεταξύ συμβατικού και ηλεκτρονικού χρήματος - όπως οραματίστηκε από τον Kenneth Rogoff σε κεντρική ομιλία σε διάσκεψη της ΕΚΤ - αυτή η απειλή μπορεί να είναι απομακρυσμένη και επομένως η αποτελεσματική χαμηλότερη δέσμευση των βραχυπρόθεσμων ονομαστικών επιτοκίων πολύ κάτω από το μηδέν.

Αλλά η μετάβαση σε μια τέτοια οικονομία θα απαιτούσε νομικές, κανονιστικές και συμπεριφορικές αλλαγές, οι οποίες εξακολουθούν να είναι απομακρυσμένες.

Οι τελευταίες εξελίξεις ενισχύουν την άποψη της Goldman Sachs ότι το Διοικητικό Συμβούλιο εξακολουθεί να έχει περιθώρια να μειώσει περαιτέρω το επιτόκιο των καταθέσεων, παρόλο που ο χώρος αυτός πιθανόν να παραμένει περιορισμένος δεδομένης της βραδείας προόδου της μετάβασης στους καταθέτες.

www.bankingnews.gr

Σχόλια αναγνωστών