Mises Institute: Μηδενικά επιτόκια και QE καταστρέφουν τις οικονομίες

Την εκτίμηση ότι οι πολιτικές ποσοτικής χαλάρωσης και δημοσιονομικών κινήτρων έχουν τελικά αντίθετα από τα επιθυμητά αποτέλεσμα τονίζει σε ανάλυσή του το think tank Mises Institute.

Με απλά λόγια, η ιδέα είναι ότι τα κίνητρα θα αυξήσουν τη ζήτηση με την παροχή κινήτρων για δανεισμό και δαπάνες.

Τελικά, αυτό θα τονώσει την οικονομική ανάπτυξη.

Και λειτουργεί βραχυπρόθεσμα.

Τα οικονομικά ερεθίσματα δημιουργούν την ψευδαίσθηση της ευημερίας - δηλαδή έως ότου οι οικονομικές φούσκες πληθωριστούν από τα κίνητρα.

Τα δημοσιονομικά κίνητρα - ειδικά στην νομισματική πολιτική – έχουν επίσης μακροπρόθεσμα αποτελέσματα.

Όπως εξηγεί ο οικονομολόγος Δρ. Mihai Macovei σε άρθρο που δημοσιεύθηκε αρχικά στο Mises Wire, οι προσπάθειες για την τόνωση της ανάπτυξης καταλήγουν να παρεμποδίζουν την ανάπτυξη μακροχρόνια.

Ο Macovei χρησιμοποιεί την περίπτωση της Ιαπωνίας και το μακροχρόνιο πρόγραμμα κινήτρων για να δείξει αυτό το σημείο.

Όπως θα δείτε, τα αποτελέσματα των δεκαετιών δημοσιονομιών κινήτρων είναι λιγότερα από ότι θα περίεμενε κανείς.

Οι προσπάθειες για την τόνωση της ανάπτυξης καταλήγουν να παρεμποδίζουν την ανάπτυξη.

Η Αυστριακή Θεωρία του Επιχειρησιακού Κύκλου (ATBC), πρωτοπόρος του Ludwig von Mises, εξηγεί αυτό το φαινομενικό παράδοξο.

Η μείωση των επιτοκίων (μετά από κυβερνητικές παρεμβάσεις) κάτω από τις συνθήκες της αγοράς προκαλούν μια επέκταση της πίστωσης.

Αυτό οδηγεί σε μια «έκρηξη» της οποίας τα κύρια χαρακτηριστικά είναι οι κακές επενδύσεις όσο και η υπερκατανάλωση.

Από την μία πλευρά σπαταλούνται πόροι σε επιχειρηματικές δραστηριότητες, τις οποίες δεν χρειάζονται επειγόντως οι καταναλωτές, ενώ από την άλλη πλευρά οι εταιρίες προχωρούν σε επαναγορές μετοχών.

Και οι δύο διαδικασίες υπονομεύουν τη μακροπρόθεσμη παραγωγικότητα και τη βιώσιμη ανάπτυξη.

Παρ 'όλα αυτά, το κοινό θα ήθελε να παραμείνει απεριόριστη η ψευδαίσθηση της ευημερίας.

Αντί να αφήσουν την ύφεση να θεραπεύσει την λανθασμένη κατανομή των πόρων από την άνθηση, οι κυβερνήσεις πιέζουν για μεγαλύτερη επέκταση της πιστωτικής πίστης και των δημόσιων δαπανών.

Αυτό επιδεινώνει την εξάντληση του κεφαλαίου, μειώνοντας τα μελλοντικά επίπεδα διαβίωσης.

Σύμφωνα με αυτό το πρότυπο, οι περισσότερες οικονομίες έσπευσαν να εφαρμόσουν διαδοχικά αναπτυξιακά κίνητρα από την παγκόσμια οικονομική κρίση του 2008/2009.

Ταυτόχρονα, κυβερνητικοί υποστηρικτές και ακαδημαϊκοί προσπάθησαν να ξεπεράσουν όλες τις αποκλίνουσες φωνές και επιχειρήματα.

Εν τω μεταξύ, έχει γίνει φανερό ότι η παγκόσμια οικονομία παγιδεύεται σε έναν φαύλο κύκλο νομισματικών κινήτρων, συνεχώς αυξανόμενου χρέους και σταθερά επιδεινούμενων μακροπρόθεσμων προοπτικών ανάπτυξης.

Ένα καταπληκτικό παράδειγμα είναι η Ιαπωνία, της οποίας οι αναπτυξιακές προοπτικές κατέρρευσαν μετά από σχεδόν τρεις δεκαετίες ακατάλληλων προγραμμάτων τόνωσης της ανάπτυξης.

Μετά την έκρηξη μιας φούσκας περιουσιακών στοιχείων στις αρχές της δεκαετίας του 1990, η Ιαπωνία προσπάθησε επίμονα να αναζωογονήσει την ανάπτυξη με εξαιρετικά χαλαρές νομισματικές και δημοσιονομικές πολιτικές.

Η «χαμένη δεκαετία» της Ιαπωνίας επεκτάθηκε τελικά σε σχεδόν τρεις δεκαετίες.

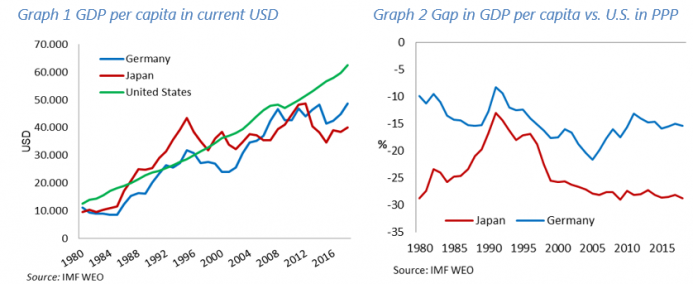

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ μειώθηκε δραματικά από περίπου 4% στη δεκαετία του 1970 και του 1980 σε λιγότερο από 1% κατά μέσο όρο από το 1991. Ταυτόχρονα, το κατά κεφαλήν ΑΕΠ μειώθηκε σε σχέση με άλλες προηγμένες οικονομίες, τόσο σε τρέχοντα δολάρια ΗΠΑ (Διάγραμμα 1) και προσαρμόστηκε για την ισοτιμία αγοραστικής δύναμης, δηλαδή για το διαφορικό πληθωρισμού (Γράφημα 2).

Μετά την κρίση, η Ιαπωνία έκανε ό, τι είναι δυνατόν για να διατηρήσει την άνθηση και να διατηρήσει ένα φουσκωμένο επίπεδο μισθών και τιμών.

Ήταν η πρώτη από τις μεγαλύτερες οικονομίες να πειραματιστεί με πολιτική μηδενικού επιτοκίου ήδη από το 2001 και να εισαγάγει την ποσοτική χαλάρωση και τα αρνητικά επιτόκια κατά τη διάρκεια του 2013/2014, μέρος της προσπάθειας των λεγόμενων «Abenomics» για την τόνωση της ανάπτυξης.

Ωστόσο, ούτε η ανάπτυξη ούτε ο πληθωρισμός επιταχύνθηκαν, επειδή τα υποστηριζόμενα μέτρα στήριξης της ανάπτυξης εμπόδιζαν στην πραγματικότητα την εκκαθάριση των κακών επενδύσεων και των στρεβλώσεων των τιμών από τα δημοσιονομικά κίνητρα.

Πρώτα, χρειάστηκαν περισσότερα από 15 χρόνια για την κυβέρνηση της Ιαπωνίας για να «καθαρίσει» τους ισολογισμούς των τραπεζών της και να ανοίξει το κανάλι πίστωσης σε νέες επιχειρήσεις.

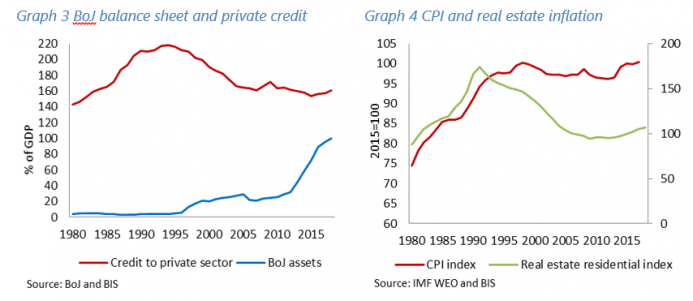

Η Τράπεζα της Ιαπωνίας (BoJ) προσπάθησε να αποκαταστήσει μάταια την οικονομία, καθώς οι τράπεζες αρνήθηκαν να δανείσουν λόγω της κακής προεξοχής του χρέους. Η BoJ επέκτεινε τον ισολογισμό της από το 4% περίπου του ΑΕΠ στις αρχές της δεκαετίας του 1990 στο 100% του ΑΕΠ το 2018, κυρίως με την αγορά ιαπωνικών κρατικών ομολόγων.

Ταυτόχρονα, οι πιστώσεις προς τον ιδιωτικό τομέα μειώθηκαν κατά περίπου 60 μονάδες βάσης του ΑΕΠ σε σχέση με το επίπεδο του 1980 (Διάγραμμα 3).

Δεύτερον, οι μη βιώσιμες και υπερχρεωμένες, «εταιρείες ζόμπι» διατηρήθηκαν ζωντανές μέχρι σήμερα, μέσω πολύ χαμηλών επιτοκίων και δημόσιας στήριξης με τη μορφή ευνοϊκών συνθηκών δανειοδότησης προς τις ΜΜΕ και ταξινόμησης των αναδιαρθρωμένων δανείων.

Η Ιαπωνία κατάφερε να υποβαθμίσει τις εταιρικές επενδύσεις, διατήρησε υψηλούς μισθούς και εμπόδισε την κατανομή των οικονομικών πόρων σε δραστηριότητες που είναι πιο παραγωγικές.

Αυτό που παρέμεινε ένα μυστήριο σε πολλούς οικονομολόγους ήταν η αδυναμία της Ιαπωνίας να πυροδοτήσει τον πληθωρισμό παρά το τεράστιο πείραμα της νομισματικής χαλάρωσης.

Πολλές από τις εξηγήσεις που παρουσιάστηκαν, όπως η αποταμίευση των παραδοσιακών καταναλωτών, η αποστροφή έναντι κινδύνου και οι μεταβολές των καταναλωτικών προτύπων λόγω της γήρανσης του πληθυσμού, παραμένουν πειστικές σε σύγκριση με την αποπληθωριστική πίεση που τέθηκε όταν έπαψε η πιστωτική άνθηση μετά από σημαντική αύξηση των τιμών καταναλωτή και ακινήτων κατά τη δεκαετία του '80 (Διάγραμμα 4).

Ο «πόλεμος κατά του αποπληθωρισμού» της Ιαπωνίας εμπόδισε στην πραγματικότητα τη στρέβλωση της προσαρμογής των σχετικών τιμών στην άνθηση, διαιωνίζοντας έτσι την εσφαλμένη κατανομή των συντελεστών παραγωγής και υπονομεύοντας τις επενδύσεις που βασίζονται στην αγορά.

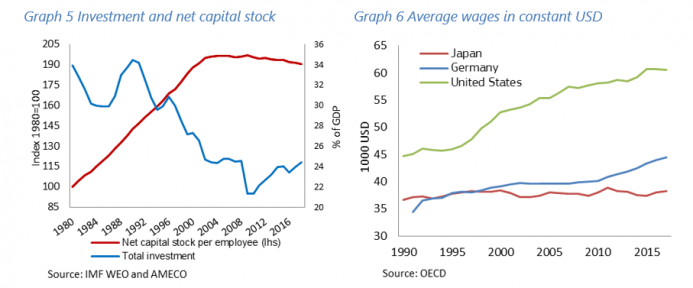

Ο δείκτης επενδύσεων προς ΑΕΠ μειώθηκε κατά περισσότερο από 10 ποσοστιαίες μονάδες από το 1980 και η επένδυση με σημαίες δεν μπορούσε να εξασφαλίσει την πλήρη αντικατάσταση του αποσβεσθέντος κεφαλαίου.

Ως αποτέλεσμα, το καθαρό κεφάλαιο ανά εργαζόμενο άρχισε να μειώνεται από τις αρχές της δεκαετίας του 2000 (Διάγραμμα 5), με αποτέλεσμα η παραγωγικότητα της εργασίας να μειωθεί σχεδόν στο ένα τέταρτο κάτω από το υψηλότερο μισό των χωρών του ΟΟΣΑ (OECD, 2019) και περισσότερο από το ένα τρίτο κάτω από τις ΗΠΑ ως αποτέλεσμα, οι πραγματικοί μέσοι μισθοί παρέμειναν σταθεροί για σχεδόν τρεις δεκαετίες, ενώ το χάσμα σε σχέση με τους μισθούς των ΗΠΑ ή της Γερμανίας διευρύνθηκε σημαντικά (Διάγραμμα 6).

Αυτό επηρεάζει και το μελλοντικό εισόδημα των συνταξιούχων, ιδίως επειδή τα ποσοστά ακαθάριστης συνταξιοδότησης αντιπροσωπεύουν μόνο περίπου το 58% των ατομικών αποδοχών στην Ιαπωνία έναντι του 71% στις ΗΠΑ (ΟΟΣΑ, 2017).

Εν κατακλείδι, με διαδοχικούς γύρους νομισματικής επέκτασης και ελλειμματικών δαπανών που αύξησαν το ακαθάριστο δημόσιο χρέος σε σχεδόν 240% του ΑΕΠ, η Ιαπωνία δεν επέτρεψε μια θεραπευτική ύφεση για να ρευστοποιήσει τις κακές επενδύσεις μετά την έκρηξη της δεκαετίας του 1980.

Η τιμή που καταβλήθηκε για την αναστολή της προσαρμογής των σχετικών τιμών και της διάρθρωσης της παραγωγής στις ανάγκες της αγοράς ήταν η σταδιακή διάβρωση του μετοχικού κεφαλαίου ανά εργαζόμενο και της παραγωγικότητας της εργασίας. Σύμφωνα με τη θεωρία του Misesian για τον οικονομικό κύκλο, οδήγησε τελικά σε σχετική εξασθένιση από πλευράς στάσιμων πραγματικών μισθών και χαμηλότερων συντάξεων. Αυτό το ανεπιθύμητο αποτέλεσμα μπορεί να χρησιμεύσει ως έκκληση για αφύπνιση για άλλες χώρες που ασχολούνται με την ίδια πορεία επαναλαμβανόμενων ερεθισμάτων ανάπτυξης και θα ήθελαν να αποφύγουν την παγίδα «Ιαπωνικοποίησης».

www.bankingnews.gr

Με απλά λόγια, η ιδέα είναι ότι τα κίνητρα θα αυξήσουν τη ζήτηση με την παροχή κινήτρων για δανεισμό και δαπάνες.

Τελικά, αυτό θα τονώσει την οικονομική ανάπτυξη.

Και λειτουργεί βραχυπρόθεσμα.

Τα οικονομικά ερεθίσματα δημιουργούν την ψευδαίσθηση της ευημερίας - δηλαδή έως ότου οι οικονομικές φούσκες πληθωριστούν από τα κίνητρα.

Τα δημοσιονομικά κίνητρα - ειδικά στην νομισματική πολιτική – έχουν επίσης μακροπρόθεσμα αποτελέσματα.

Όπως εξηγεί ο οικονομολόγος Δρ. Mihai Macovei σε άρθρο που δημοσιεύθηκε αρχικά στο Mises Wire, οι προσπάθειες για την τόνωση της ανάπτυξης καταλήγουν να παρεμποδίζουν την ανάπτυξη μακροχρόνια.

Ο Macovei χρησιμοποιεί την περίπτωση της Ιαπωνίας και το μακροχρόνιο πρόγραμμα κινήτρων για να δείξει αυτό το σημείο.

Όπως θα δείτε, τα αποτελέσματα των δεκαετιών δημοσιονομιών κινήτρων είναι λιγότερα από ότι θα περίεμενε κανείς.

Οι προσπάθειες για την τόνωση της ανάπτυξης καταλήγουν να παρεμποδίζουν την ανάπτυξη.

Η Αυστριακή Θεωρία του Επιχειρησιακού Κύκλου (ATBC), πρωτοπόρος του Ludwig von Mises, εξηγεί αυτό το φαινομενικό παράδοξο.

Η μείωση των επιτοκίων (μετά από κυβερνητικές παρεμβάσεις) κάτω από τις συνθήκες της αγοράς προκαλούν μια επέκταση της πίστωσης.

Αυτό οδηγεί σε μια «έκρηξη» της οποίας τα κύρια χαρακτηριστικά είναι οι κακές επενδύσεις όσο και η υπερκατανάλωση.

Από την μία πλευρά σπαταλούνται πόροι σε επιχειρηματικές δραστηριότητες, τις οποίες δεν χρειάζονται επειγόντως οι καταναλωτές, ενώ από την άλλη πλευρά οι εταιρίες προχωρούν σε επαναγορές μετοχών.

Και οι δύο διαδικασίες υπονομεύουν τη μακροπρόθεσμη παραγωγικότητα και τη βιώσιμη ανάπτυξη.

Παρ 'όλα αυτά, το κοινό θα ήθελε να παραμείνει απεριόριστη η ψευδαίσθηση της ευημερίας.

Αντί να αφήσουν την ύφεση να θεραπεύσει την λανθασμένη κατανομή των πόρων από την άνθηση, οι κυβερνήσεις πιέζουν για μεγαλύτερη επέκταση της πιστωτικής πίστης και των δημόσιων δαπανών.

Αυτό επιδεινώνει την εξάντληση του κεφαλαίου, μειώνοντας τα μελλοντικά επίπεδα διαβίωσης.

Σύμφωνα με αυτό το πρότυπο, οι περισσότερες οικονομίες έσπευσαν να εφαρμόσουν διαδοχικά αναπτυξιακά κίνητρα από την παγκόσμια οικονομική κρίση του 2008/2009.

Ταυτόχρονα, κυβερνητικοί υποστηρικτές και ακαδημαϊκοί προσπάθησαν να ξεπεράσουν όλες τις αποκλίνουσες φωνές και επιχειρήματα.

Εν τω μεταξύ, έχει γίνει φανερό ότι η παγκόσμια οικονομία παγιδεύεται σε έναν φαύλο κύκλο νομισματικών κινήτρων, συνεχώς αυξανόμενου χρέους και σταθερά επιδεινούμενων μακροπρόθεσμων προοπτικών ανάπτυξης.

Ένα καταπληκτικό παράδειγμα είναι η Ιαπωνία, της οποίας οι αναπτυξιακές προοπτικές κατέρρευσαν μετά από σχεδόν τρεις δεκαετίες ακατάλληλων προγραμμάτων τόνωσης της ανάπτυξης.

Μετά την έκρηξη μιας φούσκας περιουσιακών στοιχείων στις αρχές της δεκαετίας του 1990, η Ιαπωνία προσπάθησε επίμονα να αναζωογονήσει την ανάπτυξη με εξαιρετικά χαλαρές νομισματικές και δημοσιονομικές πολιτικές.

Η «χαμένη δεκαετία» της Ιαπωνίας επεκτάθηκε τελικά σε σχεδόν τρεις δεκαετίες.

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ μειώθηκε δραματικά από περίπου 4% στη δεκαετία του 1970 και του 1980 σε λιγότερο από 1% κατά μέσο όρο από το 1991. Ταυτόχρονα, το κατά κεφαλήν ΑΕΠ μειώθηκε σε σχέση με άλλες προηγμένες οικονομίες, τόσο σε τρέχοντα δολάρια ΗΠΑ (Διάγραμμα 1) και προσαρμόστηκε για την ισοτιμία αγοραστικής δύναμης, δηλαδή για το διαφορικό πληθωρισμού (Γράφημα 2).

Μετά την κρίση, η Ιαπωνία έκανε ό, τι είναι δυνατόν για να διατηρήσει την άνθηση και να διατηρήσει ένα φουσκωμένο επίπεδο μισθών και τιμών.

Ήταν η πρώτη από τις μεγαλύτερες οικονομίες να πειραματιστεί με πολιτική μηδενικού επιτοκίου ήδη από το 2001 και να εισαγάγει την ποσοτική χαλάρωση και τα αρνητικά επιτόκια κατά τη διάρκεια του 2013/2014, μέρος της προσπάθειας των λεγόμενων «Abenomics» για την τόνωση της ανάπτυξης.

Ωστόσο, ούτε η ανάπτυξη ούτε ο πληθωρισμός επιταχύνθηκαν, επειδή τα υποστηριζόμενα μέτρα στήριξης της ανάπτυξης εμπόδιζαν στην πραγματικότητα την εκκαθάριση των κακών επενδύσεων και των στρεβλώσεων των τιμών από τα δημοσιονομικά κίνητρα.

Πρώτα, χρειάστηκαν περισσότερα από 15 χρόνια για την κυβέρνηση της Ιαπωνίας για να «καθαρίσει» τους ισολογισμούς των τραπεζών της και να ανοίξει το κανάλι πίστωσης σε νέες επιχειρήσεις.

Η Τράπεζα της Ιαπωνίας (BoJ) προσπάθησε να αποκαταστήσει μάταια την οικονομία, καθώς οι τράπεζες αρνήθηκαν να δανείσουν λόγω της κακής προεξοχής του χρέους. Η BoJ επέκτεινε τον ισολογισμό της από το 4% περίπου του ΑΕΠ στις αρχές της δεκαετίας του 1990 στο 100% του ΑΕΠ το 2018, κυρίως με την αγορά ιαπωνικών κρατικών ομολόγων.

Ταυτόχρονα, οι πιστώσεις προς τον ιδιωτικό τομέα μειώθηκαν κατά περίπου 60 μονάδες βάσης του ΑΕΠ σε σχέση με το επίπεδο του 1980 (Διάγραμμα 3).

Δεύτερον, οι μη βιώσιμες και υπερχρεωμένες, «εταιρείες ζόμπι» διατηρήθηκαν ζωντανές μέχρι σήμερα, μέσω πολύ χαμηλών επιτοκίων και δημόσιας στήριξης με τη μορφή ευνοϊκών συνθηκών δανειοδότησης προς τις ΜΜΕ και ταξινόμησης των αναδιαρθρωμένων δανείων.

Η Ιαπωνία κατάφερε να υποβαθμίσει τις εταιρικές επενδύσεις, διατήρησε υψηλούς μισθούς και εμπόδισε την κατανομή των οικονομικών πόρων σε δραστηριότητες που είναι πιο παραγωγικές.

Αυτό που παρέμεινε ένα μυστήριο σε πολλούς οικονομολόγους ήταν η αδυναμία της Ιαπωνίας να πυροδοτήσει τον πληθωρισμό παρά το τεράστιο πείραμα της νομισματικής χαλάρωσης.

Πολλές από τις εξηγήσεις που παρουσιάστηκαν, όπως η αποταμίευση των παραδοσιακών καταναλωτών, η αποστροφή έναντι κινδύνου και οι μεταβολές των καταναλωτικών προτύπων λόγω της γήρανσης του πληθυσμού, παραμένουν πειστικές σε σύγκριση με την αποπληθωριστική πίεση που τέθηκε όταν έπαψε η πιστωτική άνθηση μετά από σημαντική αύξηση των τιμών καταναλωτή και ακινήτων κατά τη δεκαετία του '80 (Διάγραμμα 4).

Ο «πόλεμος κατά του αποπληθωρισμού» της Ιαπωνίας εμπόδισε στην πραγματικότητα τη στρέβλωση της προσαρμογής των σχετικών τιμών στην άνθηση, διαιωνίζοντας έτσι την εσφαλμένη κατανομή των συντελεστών παραγωγής και υπονομεύοντας τις επενδύσεις που βασίζονται στην αγορά.

Ο δείκτης επενδύσεων προς ΑΕΠ μειώθηκε κατά περισσότερο από 10 ποσοστιαίες μονάδες από το 1980 και η επένδυση με σημαίες δεν μπορούσε να εξασφαλίσει την πλήρη αντικατάσταση του αποσβεσθέντος κεφαλαίου.

Ως αποτέλεσμα, το καθαρό κεφάλαιο ανά εργαζόμενο άρχισε να μειώνεται από τις αρχές της δεκαετίας του 2000 (Διάγραμμα 5), με αποτέλεσμα η παραγωγικότητα της εργασίας να μειωθεί σχεδόν στο ένα τέταρτο κάτω από το υψηλότερο μισό των χωρών του ΟΟΣΑ (OECD, 2019) και περισσότερο από το ένα τρίτο κάτω από τις ΗΠΑ ως αποτέλεσμα, οι πραγματικοί μέσοι μισθοί παρέμειναν σταθεροί για σχεδόν τρεις δεκαετίες, ενώ το χάσμα σε σχέση με τους μισθούς των ΗΠΑ ή της Γερμανίας διευρύνθηκε σημαντικά (Διάγραμμα 6).

Αυτό επηρεάζει και το μελλοντικό εισόδημα των συνταξιούχων, ιδίως επειδή τα ποσοστά ακαθάριστης συνταξιοδότησης αντιπροσωπεύουν μόνο περίπου το 58% των ατομικών αποδοχών στην Ιαπωνία έναντι του 71% στις ΗΠΑ (ΟΟΣΑ, 2017).

Εν κατακλείδι, με διαδοχικούς γύρους νομισματικής επέκτασης και ελλειμματικών δαπανών που αύξησαν το ακαθάριστο δημόσιο χρέος σε σχεδόν 240% του ΑΕΠ, η Ιαπωνία δεν επέτρεψε μια θεραπευτική ύφεση για να ρευστοποιήσει τις κακές επενδύσεις μετά την έκρηξη της δεκαετίας του 1980.

Η τιμή που καταβλήθηκε για την αναστολή της προσαρμογής των σχετικών τιμών και της διάρθρωσης της παραγωγής στις ανάγκες της αγοράς ήταν η σταδιακή διάβρωση του μετοχικού κεφαλαίου ανά εργαζόμενο και της παραγωγικότητας της εργασίας. Σύμφωνα με τη θεωρία του Misesian για τον οικονομικό κύκλο, οδήγησε τελικά σε σχετική εξασθένιση από πλευράς στάσιμων πραγματικών μισθών και χαμηλότερων συντάξεων. Αυτό το ανεπιθύμητο αποτέλεσμα μπορεί να χρησιμεύσει ως έκκληση για αφύπνιση για άλλες χώρες που ασχολούνται με την ίδια πορεία επαναλαμβανόμενων ερεθισμάτων ανάπτυξης και θα ήθελαν να αποφύγουν την παγίδα «Ιαπωνικοποίησης».

www.bankingnews.gr

Σχόλια αναγνωστών