Οι ανισορροπίες στο Target 2 είναι μόνο μέρος της μεγάλης εικόνας αναφέρει σε ανάλυσή του το IESEG School of Management.

Ο κατακερματισμός της ευρωζώνης είναι τεράστιος.

Οι ανισορροπίες στο Target 2 είναι μόνο μέρος της μεγάλης εικόνας αναφέρει σε ανάλυσή του το IESEG School of Management.

Από την έναρξη της χρηματοπιστωτικής κρίσης, κεφάλαια είχαν την τάση να «μεταναστεύουν» από τις περιφερειακές χώρες της ΕΕ στις κεντρικές χώρες της ένωησης.

Αυτές οι χρηματοοικονομικές ροές οφείλονται σε διάφορους παράγοντες, μεταξύ των οποίων η γενική έλλειψη εμπιστοσύνης στα τραπεζικά συστήματα των περιφερειακών χωρών ή ο διάσημος κίνδυνος μετατροπής.

Στις πιστώτριες χώρες υπάρχει επίσης ο φόβος ότι, σε περίπτωση διάλυσης του ευρώ, οι κεντρικές τράπεζες των χωρών που θα αποχωρούσαν από την ευρωζώνη θα αθετούσαν τις υποχρεώσεις του Target 2 που είναι εκπεφρασμένες σε ευρώ.

Κατά συνέπεια, η ΕΚΤ θα υποστεί τεράστιες απώλειες που θα καταλογίζονται στις υπόλοιπες εθνικές κεντρικές τράπεζες των υπόλοιπων χωρών της ευρωζώνης.

Ο πρόεδρος της ΕΚΤ δήλωσε επισήμως ότι «εάν μία χώρα εγκαταλείψει το Ευρωσύστημα, οι απαιτήσεις ή οι υποχρεώσεις της Εθνικής Κεντρικής Τράπεζας προς την ΕΚΤ θα πρέπει να διευθετηθούν πλήρως».

Ωστόσο, οι εθνικές κεντρικές τράπεζες των χωρών που εγκατέλειπαν την ευρωζώνην, θα στερούνταν ασφαλώς τα αναγκαία αποθεματικά σε ευρώ για να διακανονίσουν τις υποχρεώσεις τους προς την ΕΚΤ.

Υπάρχει συζήτηση σχετικά με τον αντίκτυπο των ζημιών που προκύπτουν από τη λειτουργία των ΕθνΚΤ του Ευρωσυστήματος.

Πρέπει πράγματι να επισημανθεί ότι η ικανότητα απορρόφησης των ζημιών αυτών των εθνικών κεντρικών τραπεζών είναι πολύ μεγάλη.

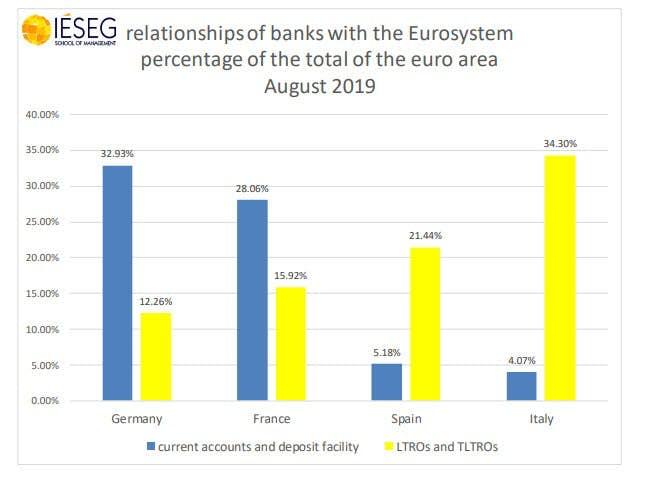

Οι τράπεζες των χωρών της περιφέρειας της ευρωζώνης και εκείνες των χωρών του κέντρου της ευρωζώνης διαφέρουν σημαντικά όσον αφορά τις χρηματοδοτικές τους ανάγκες και τη ρευστότητα που διαθέτουν.

Τα εθνικά τραπεζικά συστήματα που διαθέτουν τεράστιες πλεονάζουσες ρευστότητες και πληρώνουν το μεγαλύτερο μέρος της ποινής των αρνητικών επιτοκίων είναι διαφορετικά από τα εθνικά τραπεζικά συστήματα που δανείζονται μαζικά από τις εθνικές κεντρικές τράπεζες.

Οι τράπεζες που βρίσκονται σε χώρες του κέντρου της ζώνης του ευρώ έχουν ήδη άφθονη ρευστότητα, χωρίς να χρειάζεται να δανείζονται από την εθνική κεντρική τους τράπεζα.

Οι τράπεζες που είναι εγκατεστημένες στη Γαλλία και τη Γερμανία κατέχουν το 61% των ρευστών διαθεσίμων στο Ευρωσύστημα, στους τρεχούμενους λογαριασμούς και στη διευκόλυνση αποδοχής καταθέσεων.

Ωστόσο, επωφελούνται μόνο από το 28% των εκκρεμών δανείων LTRO και TLTRO που χορηγεί το Ευρωσύστημα στις τράπεζες.

Αντίθετα, οι τράπεζες που βρίσκονται στις περιφερειακές χώρες της ζώνης του ευρώ έχουν πολύ χαμηλά επίπεδα ρευστότητας κατατεθειμένες στις εθνικές κεντρικές τράπεζες τους, αλλά δανείζονται μαζικά από αυτές.

Οι τράπεζες στην Ισπανία και την Ιταλία κατέχουν μόνο το 9% των ρευστών διαθεσίμων στο Ευρωσύστημα, στους τρεχούμενους λογαριασμούς και στη διευκόλυνση αποδοχής καταθέσεων.

Ωστόσο, επωφελούνται από το 56% των εκκρεμών δανείων LTRO και TLTRO που χορήγησε το Ευρωσύστημα στις τράπεζες.

Το νέο σύστημα ωφελεί ουσιαστικά τις τράπεζες των χωρών της περιφέρειας της ζώνης του ευρώ, όπου οι η ρευστότητα των τραπεζών είναι χαμηλή.

Στις χώρες του κέντρου της ζώνης του ευρώ, όπου υπάρχει ουν άφθονες ρευστότητες, η μείωση του κόστους είναι σχετικά μικρή.

Πρέπει επίσης να επισημανθεί ότι η μείωση του άμεσου κόστους θα διαβρωθεί γρήγορα από τις συνέπειες της επανέναρξης του QE. Πράγματι, οι καθαρές αγορές στοιχείων του ενεργητικού από το Ευρωσύστημα θα αυξήσουν μηχανικά το ποσό των ρευστών διαθεσίμων που διαθέτουν οι τράπεζες στους τρέχοντες λογαριασμούς τους στις εθνικές κεντρικές τράπεζες.

Με τον τρόπο αυτό θα αυξηθούν οι κατατεθειμένες ρευστότητες που θα φορολογούνται από το αρνητικό επιτόκιο.

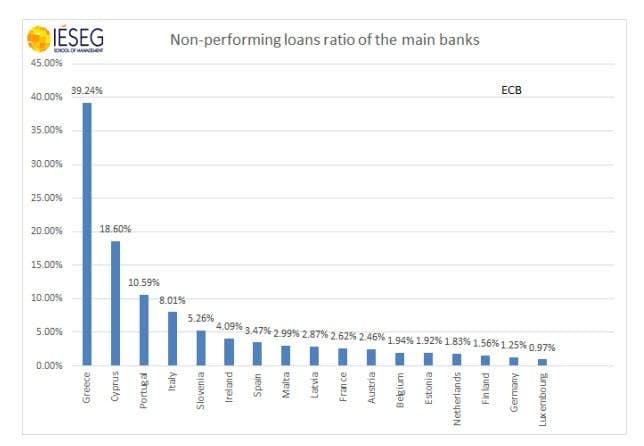

Μη εξυπηρετούμενα δάνεια

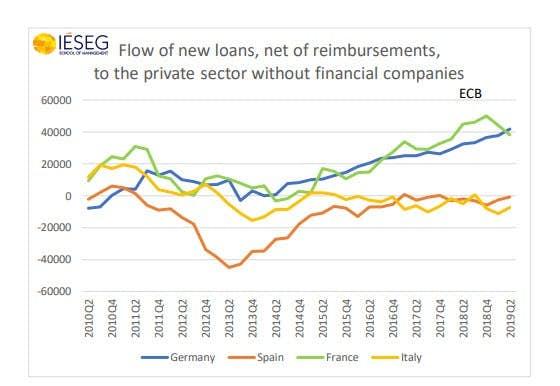

Οι τράπεζες των περιφερειακών χωρών του ευρώ παραμένουν υπερβολικά φορτωμένες με δάνεια κακής ποιότητας, ακόμη και αν μειώνονται.

Είναι συνεπώς λογικό ότι στις χώρες του κέντρου της ζώνης του ευρώ, όπου τα τραπεζικά δάνεια είναι δυναμικά, πολλοί άνθρωποι αμφισβητούν τη χρησιμότητα των αρνητικών επιτοκίων και μια νέα εκκίνηση του QE.

Είναι επίσης φυσιολογικό ότι, λόγω του φτωχού αποτελέσματος των εξαιρετικά ευνοϊκών νομισματικών πολιτικών στην περιφέρεια της ευρωζώνης, ορισμένοι επικριτές αμφιβάλλουν επίσης ότι μια τέτοια πολιτική είναι ο σωστός τρόπος αντιμετώπισης των διαρθρωτικών προβλημάτων αυτών των χωρών.

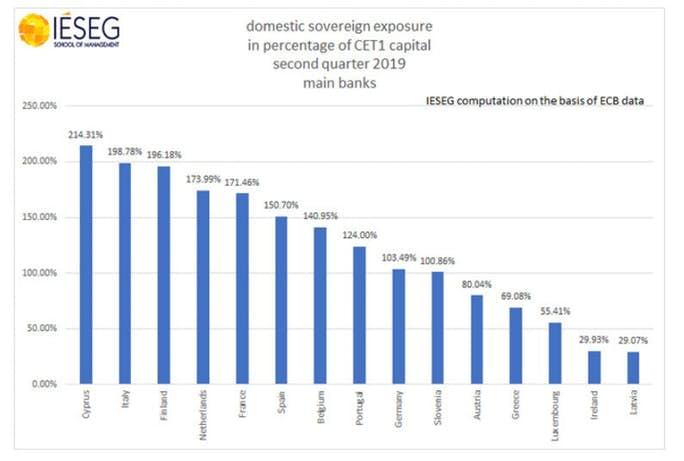

Δημόσιο χρέος

Οι περισσότερες χώρες των τραπεζών της ζώνης του ευρώ παραμένουν εκτεθειμένες στο δημόσιο χρέος της χώρας τους. Σε ποσοστό των ιδίων κεφαλαίων, η έκθεση αυτή ποικίλλει εν πολλοίς.

Είναι ανησυχητικό το γεγονός ότι η έκθεση αυτή είναι εξαιρετικά υψηλή για τις τράπεζες που βρίσκονται στην Ιταλία, το χρέος των οποίων είναι το πιο επικίνδυνο στη ζώνη του ευρώ.

Στην Ιταλία, μια αναδιάρθρωση του χρέους (όπως έγινε στην Ελλάδα) θα εξαλείψει πλήρως το κεφάλαιο CET1 [common equity tier 1] των εγχώριων τραπεζών.

Ετερογένεια πληθωρισμού

Ένα άλλο χαρακτηριστικό του κατακερματισμού της ζώνης του ευρώ είναι η ακραία γεωγραφική ετερογένεια του πληθωρισμού, βάσει του Δείκτη Τιμών Καταναλωτή.

Κατά μέσο όρο, πάνω από 12 μήνες, κυμαίνεται από 2,9% στη Λετονία έως 0,5% στην Πορτογαλία.

Ακόμη και η αποτελεσματικότητα της νομισματικής πολιτικής απειλείται από αυτή την ανομοιογένεια.

Το πρόβλημα είναι ότι τα επιτόκια των πολιτικών είναι τα ίδια για ολόκληρη τη ζώνη του ευρώ.

Στο βαθμό που υπάρχουν παρόμοιες αποκλίσεις μεταξύ των αναμενόμενων ρυθμών πληθωρισμού, το ίδιο [ασφαλές;] ονομαστικό επιτόκιο πολιτικής συνεπάγεται πολύ διαφορετικά πραγματικά επιτόκια στις διάφορες χώρες.

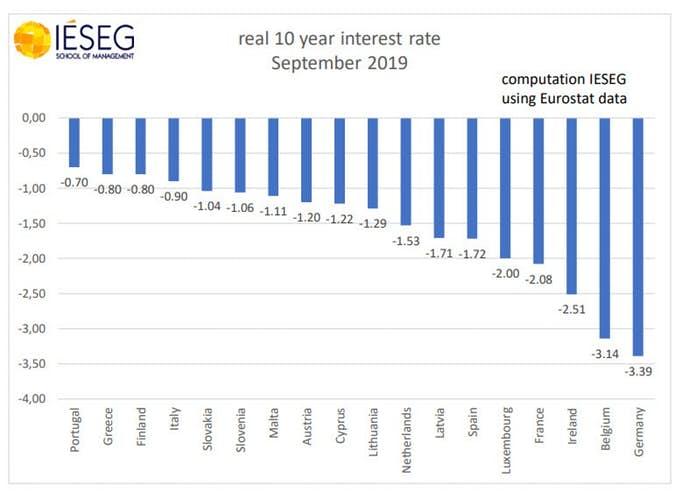

Τα πραγματικά επιτόκια

Η κοινή πολιτική συνεπάγεται υψηλότερα πραγματικά επιτόκια στην περιφέρεια από ό, τι στο κέντρο της ζώνης του ευρώ, πράγμα που είναι ακριβώς το αντίθετο από αυτό που πρέπει να επιτευχθεί.

Πρόκειται για ένα μεγάλο πρόβλημα για τη διαβίβαση της νομισματικής πολιτικής της ΕΚΤ.

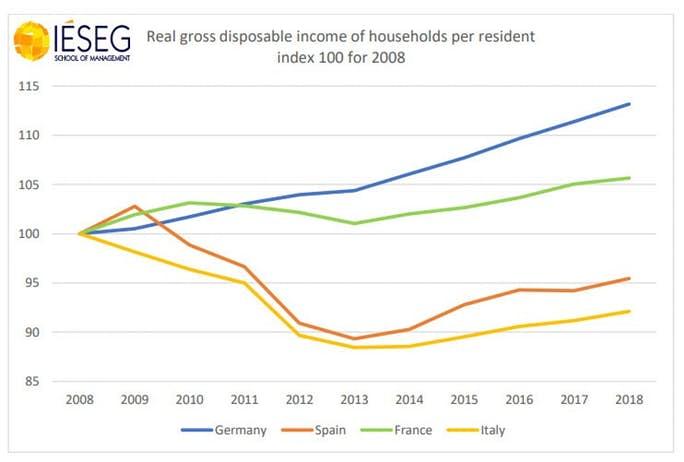

Απόκλιση πραγματικών διαθέσιμων εισοδημάτων

Το πραγματικό διαθέσιμο κατά κεφαλήν εισόδημα παραμένει υποτονικό και πολύ χαμηλότερο από ό, τι πριν από τη χρηματοπιστωτική κρίση στην Ιταλία και την Ισπανία.

Αντίθετα, έχει αυξηθεί στη Γερμανία και τη Γαλλία.

Είναι επομένως σαφές ότι ο βαθμός διαμονής στη νομισματική πολιτική που είναι αναγκαίος για την υποστήριξη της πραγματικής δραστηριότητας διαφέρει ευρέως μεταξύ των χωρών της ζώνης του ευρώ.

Αυτό μπορεί να επιβεβαιωθεί με την εξέταση της αγοράς εργασίας.

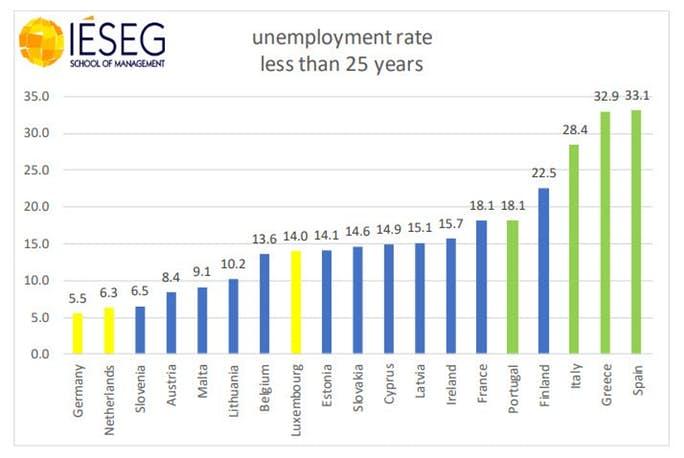

Απόκλιση ανεργίας (κάτω από την ηλικία των 25 ετών)

Ενώ το ποσοστό ανεργίας είναι πολύ χαμηλό σε χώρες όπως η Γερμανία ή οι Κάτω Χώρες, παραμένει πολύ υψηλό σε πολλές περιφερειακές χώρες, ειδικά στην Ιταλία.

Είναι επίσης πολύ υψηλό στην Ισπανία και την Ελλάδα.

Η πιο εντυπωσιακή απόκλιση σχετίζεται με το ποσοστό ανεργίας των νέων εργαζομένων.

Η πολιτική Target 2 είναι ένα άλλο θεμελιώδες ελάττωμα της Ευρωζώνης.

Πώς μπορεί η Ιταλία να επιστρέψει 444 δισ. ευρώ σε πιστωτές, κυρίως στη Γερμανία;

Η Ισπανία οφείλει πάνω από 400 δισεκατομμύρια.

Η Γερμανία οφείλει σχεδόν 900 δισεκατομμύρια ευρώ.

www.bankingnews.gr

Οι ανισορροπίες στο Target 2 είναι μόνο μέρος της μεγάλης εικόνας αναφέρει σε ανάλυσή του το IESEG School of Management.

Από την έναρξη της χρηματοπιστωτικής κρίσης, κεφάλαια είχαν την τάση να «μεταναστεύουν» από τις περιφερειακές χώρες της ΕΕ στις κεντρικές χώρες της ένωησης.

Αυτές οι χρηματοοικονομικές ροές οφείλονται σε διάφορους παράγοντες, μεταξύ των οποίων η γενική έλλειψη εμπιστοσύνης στα τραπεζικά συστήματα των περιφερειακών χωρών ή ο διάσημος κίνδυνος μετατροπής.

Στις πιστώτριες χώρες υπάρχει επίσης ο φόβος ότι, σε περίπτωση διάλυσης του ευρώ, οι κεντρικές τράπεζες των χωρών που θα αποχωρούσαν από την ευρωζώνη θα αθετούσαν τις υποχρεώσεις του Target 2 που είναι εκπεφρασμένες σε ευρώ.

Κατά συνέπεια, η ΕΚΤ θα υποστεί τεράστιες απώλειες που θα καταλογίζονται στις υπόλοιπες εθνικές κεντρικές τράπεζες των υπόλοιπων χωρών της ευρωζώνης.

Ο πρόεδρος της ΕΚΤ δήλωσε επισήμως ότι «εάν μία χώρα εγκαταλείψει το Ευρωσύστημα, οι απαιτήσεις ή οι υποχρεώσεις της Εθνικής Κεντρικής Τράπεζας προς την ΕΚΤ θα πρέπει να διευθετηθούν πλήρως».

Ωστόσο, οι εθνικές κεντρικές τράπεζες των χωρών που εγκατέλειπαν την ευρωζώνην, θα στερούνταν ασφαλώς τα αναγκαία αποθεματικά σε ευρώ για να διακανονίσουν τις υποχρεώσεις τους προς την ΕΚΤ.

Υπάρχει συζήτηση σχετικά με τον αντίκτυπο των ζημιών που προκύπτουν από τη λειτουργία των ΕθνΚΤ του Ευρωσυστήματος.

Πρέπει πράγματι να επισημανθεί ότι η ικανότητα απορρόφησης των ζημιών αυτών των εθνικών κεντρικών τραπεζών είναι πολύ μεγάλη.

Οι τράπεζες των χωρών της περιφέρειας της ευρωζώνης και εκείνες των χωρών του κέντρου της ευρωζώνης διαφέρουν σημαντικά όσον αφορά τις χρηματοδοτικές τους ανάγκες και τη ρευστότητα που διαθέτουν.

Τα εθνικά τραπεζικά συστήματα που διαθέτουν τεράστιες πλεονάζουσες ρευστότητες και πληρώνουν το μεγαλύτερο μέρος της ποινής των αρνητικών επιτοκίων είναι διαφορετικά από τα εθνικά τραπεζικά συστήματα που δανείζονται μαζικά από τις εθνικές κεντρικές τράπεζες.

Οι τράπεζες που βρίσκονται σε χώρες του κέντρου της ζώνης του ευρώ έχουν ήδη άφθονη ρευστότητα, χωρίς να χρειάζεται να δανείζονται από την εθνική κεντρική τους τράπεζα.

Οι τράπεζες που είναι εγκατεστημένες στη Γαλλία και τη Γερμανία κατέχουν το 61% των ρευστών διαθεσίμων στο Ευρωσύστημα, στους τρεχούμενους λογαριασμούς και στη διευκόλυνση αποδοχής καταθέσεων.

Ωστόσο, επωφελούνται μόνο από το 28% των εκκρεμών δανείων LTRO και TLTRO που χορηγεί το Ευρωσύστημα στις τράπεζες.

Αντίθετα, οι τράπεζες που βρίσκονται στις περιφερειακές χώρες της ζώνης του ευρώ έχουν πολύ χαμηλά επίπεδα ρευστότητας κατατεθειμένες στις εθνικές κεντρικές τράπεζες τους, αλλά δανείζονται μαζικά από αυτές.

Οι τράπεζες στην Ισπανία και την Ιταλία κατέχουν μόνο το 9% των ρευστών διαθεσίμων στο Ευρωσύστημα, στους τρεχούμενους λογαριασμούς και στη διευκόλυνση αποδοχής καταθέσεων.

Ωστόσο, επωφελούνται από το 56% των εκκρεμών δανείων LTRO και TLTRO που χορήγησε το Ευρωσύστημα στις τράπεζες.

Το νέο σύστημα ωφελεί ουσιαστικά τις τράπεζες των χωρών της περιφέρειας της ζώνης του ευρώ, όπου οι η ρευστότητα των τραπεζών είναι χαμηλή.

Στις χώρες του κέντρου της ζώνης του ευρώ, όπου υπάρχει ουν άφθονες ρευστότητες, η μείωση του κόστους είναι σχετικά μικρή.

Πρέπει επίσης να επισημανθεί ότι η μείωση του άμεσου κόστους θα διαβρωθεί γρήγορα από τις συνέπειες της επανέναρξης του QE. Πράγματι, οι καθαρές αγορές στοιχείων του ενεργητικού από το Ευρωσύστημα θα αυξήσουν μηχανικά το ποσό των ρευστών διαθεσίμων που διαθέτουν οι τράπεζες στους τρέχοντες λογαριασμούς τους στις εθνικές κεντρικές τράπεζες.

Με τον τρόπο αυτό θα αυξηθούν οι κατατεθειμένες ρευστότητες που θα φορολογούνται από το αρνητικό επιτόκιο.

Μη εξυπηρετούμενα δάνεια

Οι τράπεζες των περιφερειακών χωρών του ευρώ παραμένουν υπερβολικά φορτωμένες με δάνεια κακής ποιότητας, ακόμη και αν μειώνονται.

Είναι συνεπώς λογικό ότι στις χώρες του κέντρου της ζώνης του ευρώ, όπου τα τραπεζικά δάνεια είναι δυναμικά, πολλοί άνθρωποι αμφισβητούν τη χρησιμότητα των αρνητικών επιτοκίων και μια νέα εκκίνηση του QE.

Είναι επίσης φυσιολογικό ότι, λόγω του φτωχού αποτελέσματος των εξαιρετικά ευνοϊκών νομισματικών πολιτικών στην περιφέρεια της ευρωζώνης, ορισμένοι επικριτές αμφιβάλλουν επίσης ότι μια τέτοια πολιτική είναι ο σωστός τρόπος αντιμετώπισης των διαρθρωτικών προβλημάτων αυτών των χωρών.

Δημόσιο χρέος

Οι περισσότερες χώρες των τραπεζών της ζώνης του ευρώ παραμένουν εκτεθειμένες στο δημόσιο χρέος της χώρας τους. Σε ποσοστό των ιδίων κεφαλαίων, η έκθεση αυτή ποικίλλει εν πολλοίς.

Είναι ανησυχητικό το γεγονός ότι η έκθεση αυτή είναι εξαιρετικά υψηλή για τις τράπεζες που βρίσκονται στην Ιταλία, το χρέος των οποίων είναι το πιο επικίνδυνο στη ζώνη του ευρώ.

Στην Ιταλία, μια αναδιάρθρωση του χρέους (όπως έγινε στην Ελλάδα) θα εξαλείψει πλήρως το κεφάλαιο CET1 [common equity tier 1] των εγχώριων τραπεζών.

Ετερογένεια πληθωρισμού

Ένα άλλο χαρακτηριστικό του κατακερματισμού της ζώνης του ευρώ είναι η ακραία γεωγραφική ετερογένεια του πληθωρισμού, βάσει του Δείκτη Τιμών Καταναλωτή.

Κατά μέσο όρο, πάνω από 12 μήνες, κυμαίνεται από 2,9% στη Λετονία έως 0,5% στην Πορτογαλία.

Ακόμη και η αποτελεσματικότητα της νομισματικής πολιτικής απειλείται από αυτή την ανομοιογένεια.

Το πρόβλημα είναι ότι τα επιτόκια των πολιτικών είναι τα ίδια για ολόκληρη τη ζώνη του ευρώ.

Στο βαθμό που υπάρχουν παρόμοιες αποκλίσεις μεταξύ των αναμενόμενων ρυθμών πληθωρισμού, το ίδιο [ασφαλές;] ονομαστικό επιτόκιο πολιτικής συνεπάγεται πολύ διαφορετικά πραγματικά επιτόκια στις διάφορες χώρες.

Τα πραγματικά επιτόκια

Η κοινή πολιτική συνεπάγεται υψηλότερα πραγματικά επιτόκια στην περιφέρεια από ό, τι στο κέντρο της ζώνης του ευρώ, πράγμα που είναι ακριβώς το αντίθετο από αυτό που πρέπει να επιτευχθεί.

Πρόκειται για ένα μεγάλο πρόβλημα για τη διαβίβαση της νομισματικής πολιτικής της ΕΚΤ.

Απόκλιση πραγματικών διαθέσιμων εισοδημάτων

Το πραγματικό διαθέσιμο κατά κεφαλήν εισόδημα παραμένει υποτονικό και πολύ χαμηλότερο από ό, τι πριν από τη χρηματοπιστωτική κρίση στην Ιταλία και την Ισπανία.

Αντίθετα, έχει αυξηθεί στη Γερμανία και τη Γαλλία.

Είναι επομένως σαφές ότι ο βαθμός διαμονής στη νομισματική πολιτική που είναι αναγκαίος για την υποστήριξη της πραγματικής δραστηριότητας διαφέρει ευρέως μεταξύ των χωρών της ζώνης του ευρώ.

Αυτό μπορεί να επιβεβαιωθεί με την εξέταση της αγοράς εργασίας.

Απόκλιση ανεργίας (κάτω από την ηλικία των 25 ετών)

Ενώ το ποσοστό ανεργίας είναι πολύ χαμηλό σε χώρες όπως η Γερμανία ή οι Κάτω Χώρες, παραμένει πολύ υψηλό σε πολλές περιφερειακές χώρες, ειδικά στην Ιταλία.

Είναι επίσης πολύ υψηλό στην Ισπανία και την Ελλάδα.

Η πιο εντυπωσιακή απόκλιση σχετίζεται με το ποσοστό ανεργίας των νέων εργαζομένων.

Η πολιτική Target 2 είναι ένα άλλο θεμελιώδες ελάττωμα της Ευρωζώνης.

Πώς μπορεί η Ιταλία να επιστρέψει 444 δισ. ευρώ σε πιστωτές, κυρίως στη Γερμανία;

Η Ισπανία οφείλει πάνω από 400 δισεκατομμύρια.

Η Γερμανία οφείλει σχεδόν 900 δισεκατομμύρια ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών