Οι επενδυτές να εξετάσουν πολλά προειδοποιητικά σήματα πριν να υιοθετήσουν την "bullish view".

Οι «ταύροι» σίγουρα φαίνεται να ανακτούν τον έλεγχο των αγορών, ωστόσο υπάρχουν πολλά προειδοποιητικά σήματα που πρέπει οι επενδυτές να εξετάσουν πριν να υιοθετήσουν την "bullish view".

Αυτό αναφέρει η BlackRock, συνοψίζοντας τους τέσσερις κινδύνους που υπάρχουν στις διεθνείς αγορές.

Προειδοποίηση 1: Σύγκρουση εμπιστοσύνης

Υπάρχουν πολλές διαφορετικές έρευνες εμπιστοσύνης, οι οποίες σήμερα δείχνουν το ίδιο πράγμα.

Τα άτομα είναι εξαιρετικά αισιόδοξα σχεδόν σε όλα.

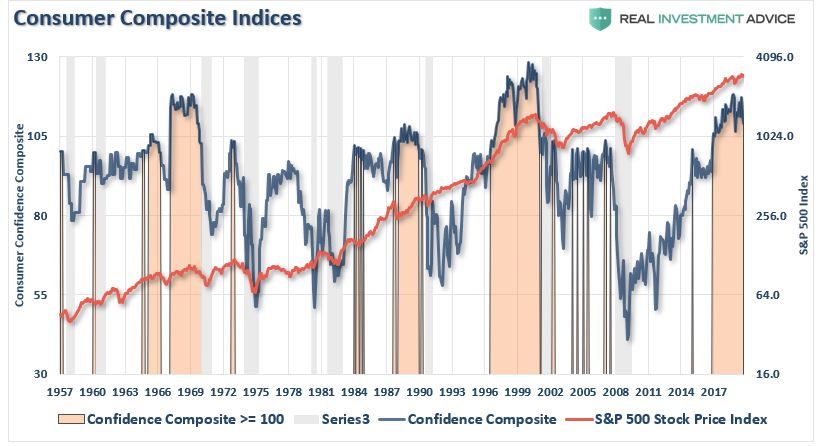

Και τα υψηλά επίπεδα εμπιστοσύνης των καταναλωτών (πάνω από 100 μονάδες) έχουν συσχετιστεί με τις θετικές αποδόσεις από το S&P 500.

Ωστόσο, το πιο σημαντικό είναι ότι η αύξηση της εμπιστοσύνης είναι ένας συνεπής δείκτης και περισσότερο υποδηλωτικός, ιστορικά, των κορυφών της αγοράς, σε αντίθεση με τις περαιτέρω εξελίξεις.

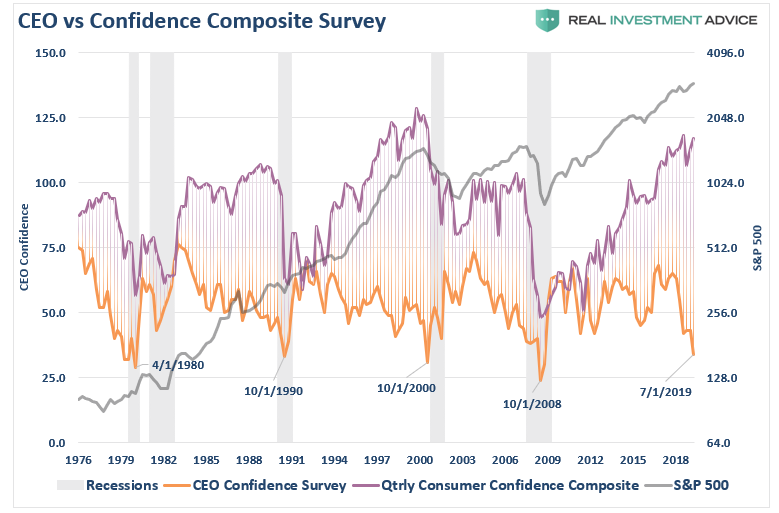

Επίσης, αυτή η εμπιστοσύνη μπορεί να είναι βραχύβια, καθώς η "εμπιστοσύνη των CEO" είναι κοντά στα ιστορικά χαμηλά.

Μια γρήγορη ματιά στην ιστορία δείχνει αυτή την ιστορική σχέση μεταξύ αυτών των δύο μέτρων εμπιστοσύνης.

Η απόκλιση παρατηρείται κάθε φορά πριν την έναρξη μιας ύφεσης.

Δυστυχώς, η εμπιστοσύνη των καταναλωτών τείνει να καταρρεύει καθώς κατακλύζεται από το τι έλεγαν ήδη οι CEO.

Προειδοποίηση 2 - Μόνο λόγια... καμία πράξη

Η προειδοποίηση "All Hat, No Cattle" σημαίνει ότι κάποιος ενεργεί χωρίς να έχει τα "μέσα" για να το υποστηρίξει.

Απλά φορώντας ένα "καπέλο καουμπόη", δεν κάνει κάποιον "καουμπόη".

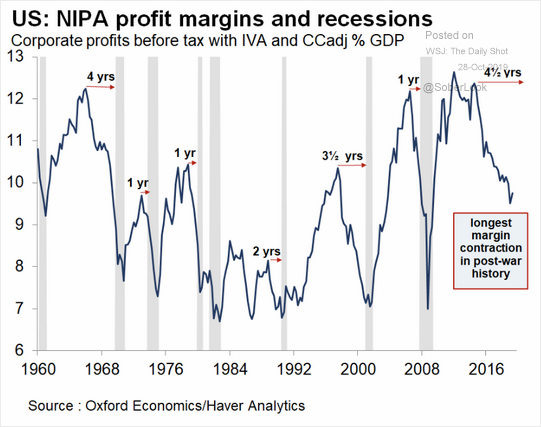

Ένα από τα προβλήματα με τους "ταύρους" είναι ότι, ενώ οι τιμές των περιουσιακών στοιχείων σπάνε τα ρεκόρ, τα περιθώρια κέρδους είναι μικρά.

Με άλλα λόγια, οι επενδυτές, προσπαθούν να "παραμείνουν στην αγορά", πληρώνοντας συνεχώς υψηλότερες τιμές για κάθε δολάριο κέρδους που παράγεται.

Το πρόβλημα, βέβαια, είναι το πτώση των περιθωρίων κέρδους, δεν αποτελεί έκπληξη.

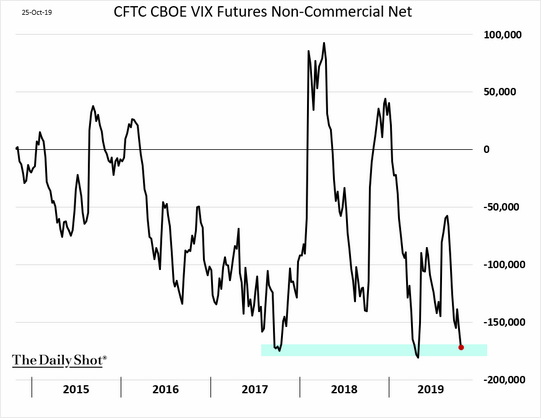

Όπως φαίνεται, οι επενδυτές μιλούν όλο και πιο πολύ για ρίσκο, αλλά δεν δείχνουν να φοβούνται τις συνέπειες.

Η χαμηλή μεταβλητότητα υποδηλώνει ότι δεν υπάρχει φόβος διόρθωσης.

Δυστυχώς, για τους ταύρους, αυτό ήταν συνήθως ένας αρκετά αξιόπιστος δείκτης contrarian.

Μεγάλο μέρος του υπάρχοντος "εφησυχασμού" πηγάζει από την πεποίθηση ότι η Fed θα συνεχίσει να μειώνει τα επιτόκια και θα παρέχει συνεχή υποστήριξη για τις τιμές των περιουσιακών στοιχείων.

Εξάλλου, αυτό συνέβη καθώς η Ομοσπονδιακή Τράπεζα των ΗΠΑ διατήρησε τα επιτόκια χαμηλά μετά τη χρηματοπιστωτική κρίση.

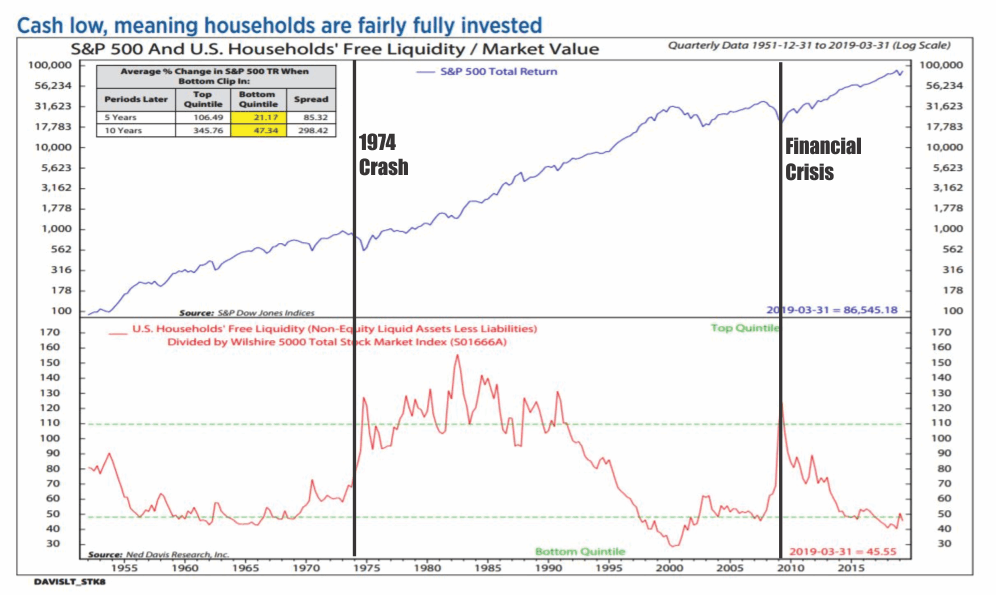

Ωστόσο, η διαφορά από τώρα και στο εξής είναι ότι τα κεφάλαια επενδύονται σήμερα πλήρως στις χρηματοπιστωτικές αγορές, αν κρίνει κανείς και τα χαμηλά επίπεδα κυκλοφορίας χρήματος.

Με άλλα λόγια, η "ανεκμετάλλευτη" ζήτηση για μετοχές δεν είναι πλέον διαθέσιμη στο μέγεθος που υπήρχε μετά τη χρηματοπιστωτική κρίση, η οποία στήριξε την αύξηση κατά 300% των τιμών των περιουσιακών στοιχείων.

Ενώ οι επενδυτές μπορεί να θέλουν να πιστεύουν ότι οι τιμές των περιουσιακών στοιχείων μπορούν να φτάσουν σε υψηλότερα επίπεδα, αυτή είναι η βάση της «Θεωρίας του Μεγάλου Ανοήτου» (Greater Fool Theory).

Σε κάποιο σημείο, κάποιος, θα μείνει να κρατάει τα... χαρτιά.

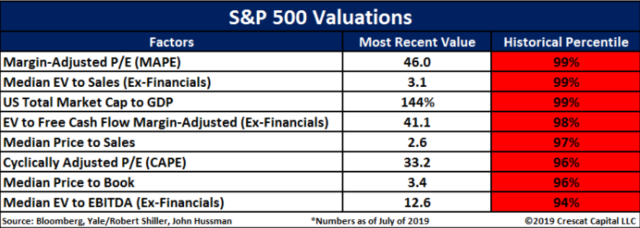

Προειδοποίηση 3 - Εκτιμήσεις

Με τα παγκόσμια επίπεδα υπερεκτιμήσεων των μετοχών και των ομολόγων, σε συνδυασμό με την υπερβολική αισιοδοξία και τη μόχλευση, όπως αναφέρθηκε παραπάνω, τέθηκε το πλαίσιο για εξαιρετικά χαμηλές αποδόσεις κατά την επόμενη δεκαετία ή και περισσότερο.

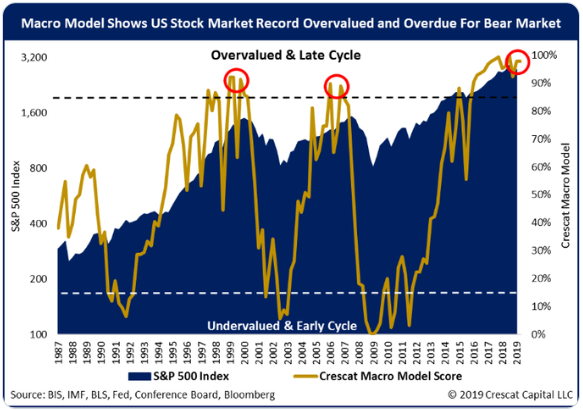

Όπως πρόσφατα σημείωσε η Crescat Capital, οι αποτιμήσεις είναι οτιδήποτε άλλο εκτός από "φθηνές".

Αυτό που θα συμβεί στη συνέχεια θα πρέπει να είναι προφανές: εκτός αν κάποιος υποθέσει ότι οι νόμοι της οικονομίας είναι ανεπανόρθωτα λάθος.

Μια βαθιά ύφεση και μια συντριβή της αγοράς είναι αναπόφευκτες, ειδικά μετά την μεγαλύτερη bull market στην ιστορία, η οποία χρηματοδοτήθηκε από την κεντρική τράπεζα.

Ωστόσο, βραχυπρόθεσμα, οι αποτιμήσεις, όπως συζητήθηκε προηγουμένως, είναι μια κακή συσκευή χρονισμού της αγοράς για τους επενδυτές.

Από μια μακροπρόθεσμη επενδυτική προοπτική, οι αποτιμήσεις σημαίνουν πολλά, καθώς σχετίζονται με τις αναμενόμενες αποδόσεις.

Καθώς οι εκτιμήσεις για τα κέρδη αναθεωρούνται χαμηλότερα, η οικονομική ανάπτυξη παραμένει ασθενής και τα υψηλά επίπεδα εφησυχασμού, η σημασία των αποτιμήσεων δεν πρέπει να απορριφθεί εύκολα.

Προειδοποίηση 4 - Επαναγορές ιδίων μετοχών

Έχει συζητηθεί επανειλημμένα το ζήτημα των "επαναγορών μετοχών" και η στρέβλωση που προκάλεσε η χρήση εταιρικών μετρητών σε χαμηλότερες τιμές για αύξηση των κερδών ανά μετοχή.

"Ο λόγος για τον οποίο οι εταιρείες δαπανούν δισεκατομμύρια για τις επαγορές είναι η αύξηση των κερδών ανά μετοχή, η οποία παρέχει την «ψευδαίσθηση» της αυξανόμενης κερδοφορίας για την υποστήριξη υψηλότερων τιμών των μετοχών.

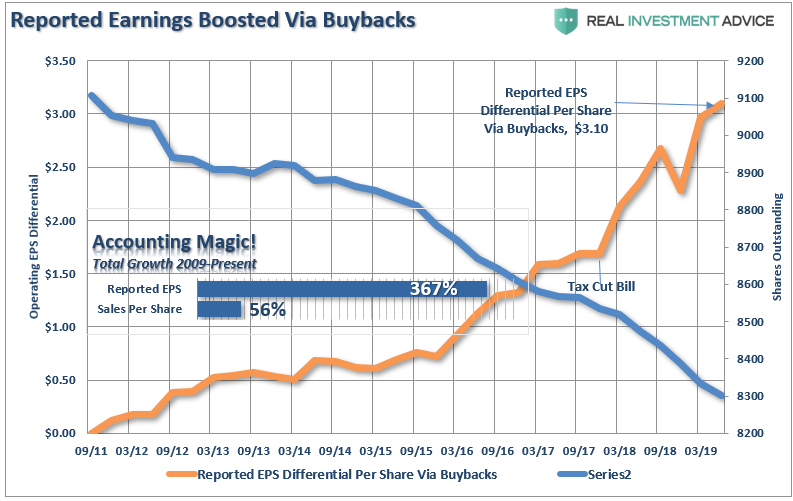

Δεδομένου ότι η αύξηση των εσόδων παρέμεινε εξαιρετικά αδύναμη από τη χρηματοπιστωτική κρίση, οι εταιρείες έχουν εξαρτηθεί από τη διόγκωση των κερδών ανά μετοχή μειώνοντας τον παρονομαστή.

Όπως δείχνει το παρακάτω διάγραμμα, ενώ τα κέρδη ανά μετοχή αυξήθηκαν κατά περισσότερο από 360% από τις αρχές του 2009, η αύξηση των εσόδων είναι σχεδόν στο 50%.

Το πρόβλημα με αυτό, φυσικά, είναι ότι οι αποδόσεις των μετοχών δημιουργούν μια ψευδαίσθηση κερδοφορίας.

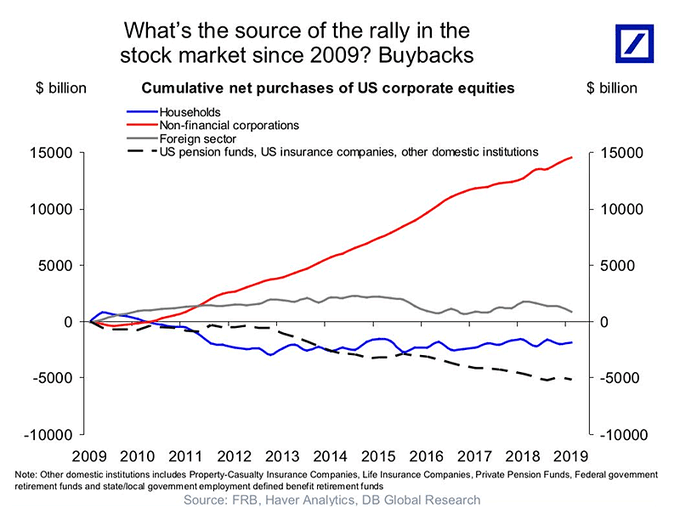

Ωστόσο, για τους επενδυτές, το πραγματικό ζήτημα είναι ότι σχεδόν το 100% των καθαρών αγορών μετοχών προέρχεται από εταιρίες.

Το δεύτερο τρίμηνο, οι αγορές ιδίων μετοχών στις εταιρείες του S&P 500 ανήλθαν σε 161 δισ. σολάρια, περίπου 18% λιγότερο από το πρώτο τρίμηνο.

Το ποσό που δαπανήθηκε για τις επαγορές φέτος μειώθηκε κατά 17% σε σχέση με το προηγούμενο έτος.

Για το 2019, οι συνολικές αγορές θα μειωθούν κατά 15% στα 710 δισεκατομμύρια δολάρια, ενώ το 2020 θα μειωθούν κατά 5% στα 675 δισεκατομμύρια δολάρια.

www.bankingnews.gr

Αυτό αναφέρει η BlackRock, συνοψίζοντας τους τέσσερις κινδύνους που υπάρχουν στις διεθνείς αγορές.

Προειδοποίηση 1: Σύγκρουση εμπιστοσύνης

Υπάρχουν πολλές διαφορετικές έρευνες εμπιστοσύνης, οι οποίες σήμερα δείχνουν το ίδιο πράγμα.

Τα άτομα είναι εξαιρετικά αισιόδοξα σχεδόν σε όλα.

Και τα υψηλά επίπεδα εμπιστοσύνης των καταναλωτών (πάνω από 100 μονάδες) έχουν συσχετιστεί με τις θετικές αποδόσεις από το S&P 500.

Ωστόσο, το πιο σημαντικό είναι ότι η αύξηση της εμπιστοσύνης είναι ένας συνεπής δείκτης και περισσότερο υποδηλωτικός, ιστορικά, των κορυφών της αγοράς, σε αντίθεση με τις περαιτέρω εξελίξεις.

Επίσης, αυτή η εμπιστοσύνη μπορεί να είναι βραχύβια, καθώς η "εμπιστοσύνη των CEO" είναι κοντά στα ιστορικά χαμηλά.

Μια γρήγορη ματιά στην ιστορία δείχνει αυτή την ιστορική σχέση μεταξύ αυτών των δύο μέτρων εμπιστοσύνης.

Η απόκλιση παρατηρείται κάθε φορά πριν την έναρξη μιας ύφεσης.

Δυστυχώς, η εμπιστοσύνη των καταναλωτών τείνει να καταρρεύει καθώς κατακλύζεται από το τι έλεγαν ήδη οι CEO.

Προειδοποίηση 2 - Μόνο λόγια... καμία πράξη

Η προειδοποίηση "All Hat, No Cattle" σημαίνει ότι κάποιος ενεργεί χωρίς να έχει τα "μέσα" για να το υποστηρίξει.

Απλά φορώντας ένα "καπέλο καουμπόη", δεν κάνει κάποιον "καουμπόη".

Ένα από τα προβλήματα με τους "ταύρους" είναι ότι, ενώ οι τιμές των περιουσιακών στοιχείων σπάνε τα ρεκόρ, τα περιθώρια κέρδους είναι μικρά.

Με άλλα λόγια, οι επενδυτές, προσπαθούν να "παραμείνουν στην αγορά", πληρώνοντας συνεχώς υψηλότερες τιμές για κάθε δολάριο κέρδους που παράγεται.

Το πρόβλημα, βέβαια, είναι το πτώση των περιθωρίων κέρδους, δεν αποτελεί έκπληξη.

Όπως φαίνεται, οι επενδυτές μιλούν όλο και πιο πολύ για ρίσκο, αλλά δεν δείχνουν να φοβούνται τις συνέπειες.

Η χαμηλή μεταβλητότητα υποδηλώνει ότι δεν υπάρχει φόβος διόρθωσης.

Δυστυχώς, για τους ταύρους, αυτό ήταν συνήθως ένας αρκετά αξιόπιστος δείκτης contrarian.

Μεγάλο μέρος του υπάρχοντος "εφησυχασμού" πηγάζει από την πεποίθηση ότι η Fed θα συνεχίσει να μειώνει τα επιτόκια και θα παρέχει συνεχή υποστήριξη για τις τιμές των περιουσιακών στοιχείων.

Εξάλλου, αυτό συνέβη καθώς η Ομοσπονδιακή Τράπεζα των ΗΠΑ διατήρησε τα επιτόκια χαμηλά μετά τη χρηματοπιστωτική κρίση.

Ωστόσο, η διαφορά από τώρα και στο εξής είναι ότι τα κεφάλαια επενδύονται σήμερα πλήρως στις χρηματοπιστωτικές αγορές, αν κρίνει κανείς και τα χαμηλά επίπεδα κυκλοφορίας χρήματος.

Με άλλα λόγια, η "ανεκμετάλλευτη" ζήτηση για μετοχές δεν είναι πλέον διαθέσιμη στο μέγεθος που υπήρχε μετά τη χρηματοπιστωτική κρίση, η οποία στήριξε την αύξηση κατά 300% των τιμών των περιουσιακών στοιχείων.

Ενώ οι επενδυτές μπορεί να θέλουν να πιστεύουν ότι οι τιμές των περιουσιακών στοιχείων μπορούν να φτάσουν σε υψηλότερα επίπεδα, αυτή είναι η βάση της «Θεωρίας του Μεγάλου Ανοήτου» (Greater Fool Theory).

Σε κάποιο σημείο, κάποιος, θα μείνει να κρατάει τα... χαρτιά.

Προειδοποίηση 3 - Εκτιμήσεις

Με τα παγκόσμια επίπεδα υπερεκτιμήσεων των μετοχών και των ομολόγων, σε συνδυασμό με την υπερβολική αισιοδοξία και τη μόχλευση, όπως αναφέρθηκε παραπάνω, τέθηκε το πλαίσιο για εξαιρετικά χαμηλές αποδόσεις κατά την επόμενη δεκαετία ή και περισσότερο.

Όπως πρόσφατα σημείωσε η Crescat Capital, οι αποτιμήσεις είναι οτιδήποτε άλλο εκτός από "φθηνές".

Αυτό που θα συμβεί στη συνέχεια θα πρέπει να είναι προφανές: εκτός αν κάποιος υποθέσει ότι οι νόμοι της οικονομίας είναι ανεπανόρθωτα λάθος.

Μια βαθιά ύφεση και μια συντριβή της αγοράς είναι αναπόφευκτες, ειδικά μετά την μεγαλύτερη bull market στην ιστορία, η οποία χρηματοδοτήθηκε από την κεντρική τράπεζα.

Ωστόσο, βραχυπρόθεσμα, οι αποτιμήσεις, όπως συζητήθηκε προηγουμένως, είναι μια κακή συσκευή χρονισμού της αγοράς για τους επενδυτές.

Από μια μακροπρόθεσμη επενδυτική προοπτική, οι αποτιμήσεις σημαίνουν πολλά, καθώς σχετίζονται με τις αναμενόμενες αποδόσεις.

Καθώς οι εκτιμήσεις για τα κέρδη αναθεωρούνται χαμηλότερα, η οικονομική ανάπτυξη παραμένει ασθενής και τα υψηλά επίπεδα εφησυχασμού, η σημασία των αποτιμήσεων δεν πρέπει να απορριφθεί εύκολα.

Προειδοποίηση 4 - Επαναγορές ιδίων μετοχών

Έχει συζητηθεί επανειλημμένα το ζήτημα των "επαναγορών μετοχών" και η στρέβλωση που προκάλεσε η χρήση εταιρικών μετρητών σε χαμηλότερες τιμές για αύξηση των κερδών ανά μετοχή.

"Ο λόγος για τον οποίο οι εταιρείες δαπανούν δισεκατομμύρια για τις επαγορές είναι η αύξηση των κερδών ανά μετοχή, η οποία παρέχει την «ψευδαίσθηση» της αυξανόμενης κερδοφορίας για την υποστήριξη υψηλότερων τιμών των μετοχών.

Δεδομένου ότι η αύξηση των εσόδων παρέμεινε εξαιρετικά αδύναμη από τη χρηματοπιστωτική κρίση, οι εταιρείες έχουν εξαρτηθεί από τη διόγκωση των κερδών ανά μετοχή μειώνοντας τον παρονομαστή.

Όπως δείχνει το παρακάτω διάγραμμα, ενώ τα κέρδη ανά μετοχή αυξήθηκαν κατά περισσότερο από 360% από τις αρχές του 2009, η αύξηση των εσόδων είναι σχεδόν στο 50%.

Το πρόβλημα με αυτό, φυσικά, είναι ότι οι αποδόσεις των μετοχών δημιουργούν μια ψευδαίσθηση κερδοφορίας.

Ωστόσο, για τους επενδυτές, το πραγματικό ζήτημα είναι ότι σχεδόν το 100% των καθαρών αγορών μετοχών προέρχεται από εταιρίες.

Το δεύτερο τρίμηνο, οι αγορές ιδίων μετοχών στις εταιρείες του S&P 500 ανήλθαν σε 161 δισ. σολάρια, περίπου 18% λιγότερο από το πρώτο τρίμηνο.

Το ποσό που δαπανήθηκε για τις επαγορές φέτος μειώθηκε κατά 17% σε σχέση με το προηγούμενο έτος.

Για το 2019, οι συνολικές αγορές θα μειωθούν κατά 15% στα 710 δισεκατομμύρια δολάρια, ενώ το 2020 θα μειωθούν κατά 5% στα 675 δισεκατομμύρια δολάρια.

www.bankingnews.gr

Σχόλια αναγνωστών