Η επενδυτική υπόθεση θα απαιτήσει από όλους τους εγχώριους / εξωτερικούς παράγοντες να κινούνται συνεχώς προς τη σωστή κατεύθυνση

Επαναφέρει την κάλυψη των ελληνικών τραπεζών η Bank of America Merrill Lynch μετά και τις τελευταίες εξελίξεις, τονίζοντας όμως ότι κρατά μια προσεκτική στάση, καθώς η πορεία τους θα εξαρτηθεί από το εάν οι εγχώριοι και εξωτερικοί παράγοντες κινηθούν συνεχώς προς τη σωστή κατεύθυνση.

Σύμφωνα με την Bank of America Merrill Lynch η επενδυτική περίπτωση των ελληνικών τραπεζών βασίζεται σε ένα και μόνο ερώτημα: μπορούν να αντιμετωπίσουν τα μην εξυπηρετούμενα ανοίγματα (NPEs) (σε εύλογο χρονικό διάστημα) χωρίς εισφορά κεφαλαίου;

Οι θετικές εξελίξεις στον τομέα της οοικονομίας και της ρύθμισης βελτίωσαν αυτή τη δυνατότητα από την πλευρά των επενδυτών, όπως αποδεικνύεται και από τις εξαιρετικές επιδόσεις των ελληνικών τραπεζών (YtD +97%).

Ωστόσο, η προαναφερθείσα υπόθεση θα απαιτήσει από όλους τους εγχώριους / εξωτερικούς παράγοντες να κινούνται συνεχώς προς τη σωστή κατεύθυνση.

Αλλά ακόμη και τότε βλέπουμε οι μακροπρόθεσμοι διαρθρωτικοί κίνδυνοι δεν θα έχουν εξαληφθεί.

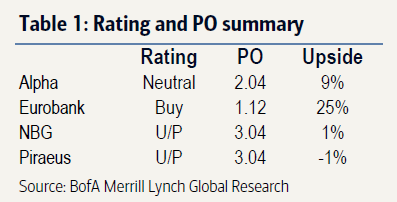

Ειδικότερα, στην σημερινή, 31 Οκτωβρίου 2019, 93σέλιδη ανάλυσή της υπό τον τίτλο "Hold your horses", η Bank of America Merrill Lynch τονίζει ότι η Eurobank είναι η προτιμώμενη μετοχή της, ενώ για την Εθνική Τράπεζα και την Πειραιώς η σύσταση είναι underperform, ήτοι για αποδόσεις χειρότερες από αυτές της αγορές.

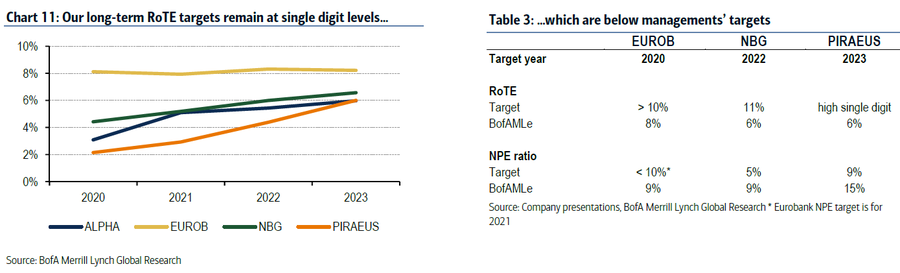

Η Eurobank (Buy) θα είναι η πρώτη ελληνική τράπεζα που θα φθάσει σε μονοψήφιο ποσοστό τα NPEs (c.9%) έως το 2021 και σε κανονικοποίηση του RoTE (c.8% το 2020).

Η Alpha Bank (Neutral) έχει υψηλό NPE αλλά το δικό της ισχυρό κεφάλαιο ενισχύει τις ενέργειες για την αντιμετώπισή τους.

Η Εθνική Τράπεζα (Underperform) έχει την καλύτερη ρευστότητα και κάλυψη, αλλά η ποιότητα του κεφαλαίου της είναι χαμηλή.

Επίσης, ο στόχος για RoTE 7% είναι συντηρητικός.

Η Πειραιώς (Underperform) έχει κατώτερης ποιότητας κεφάλαια και ενεργητικό.

Επίσης, η βελτίωση του RoTE θα είναι αργή.

Οι προοπτικές βελτιώνονται

Οι βασικές μετρήσεις της ανάλυσης της BofA/ML έχουν κινηθεί προς τη σωστή κατεύθυνση:

1) Η ρευστότητα έχει βελτιωθεί με αυξανόμενες εισροές καταθέσεων και επέκταση της πρόσβασης στις διατραπεζικές κεφαλαιαγορές.

2) Η μείωση των αποδόσεων των κρατικών ομολόγων υποστήριξαν τους δείκτες κεφαλαίου, αύξησαν τις συναλλαγές, βελτίωσαν την τιμολόγηση των NPEs και αύξησαν τος αποτιμήσεις μετοχών.

3) Η ανάκαμψη των τιμών των ακινήτων πρόκειται να αυξήσει τις τιμές εξασφάλισης, τις χαμηλότερες απομειώσεις και να αυξήσει την προθυμία των δανειοληπτών να καλύψουν το χρέος τους.

4) Οι προσδοκίες μιας συστημικής λύσης για τα NPEs έχουν επίσης ενισχύσει το συναίσθημα.

Το Hercules APS θα μπορούσε να είναι υποστηρικτικό

Το Hercules APS βασίζεται στο ιταλική GACS και ενδέχεται να τεθεί σε ισχύ σύντομα.

Αυτό θα επιτρέψει στις τράπεζες να χρησιμοποιήσουν κρατικές εγγυήσεις για να στηρίξουν συνολικά 30 δισ. σε τιτλοποιήσεις NPES.

Η αποτελεσματικότητα θα εξαρτηθεί από την όρεξη των επενδυτών για τα ελληνικά περιουσιακά στοιχεία, το πραγματικό κόστος για τις τράπεζες και την ελάφρυνση κεφαλαίου για τους senior τίτλους.

Τα αποθέματα κεφαλαίου είναι χαμηλά

Ο λόγος NPEs παραμένει στα επίπεδα κάλυψης του 40% με 50%.

Το μέγεθος των ακάλυπτων NPE (περίπου 40 δισ. ευρώ) είναι σημαντικά υψηλότερο από το CET1 (περίπου 22 δισ. ευρώ).

Επιπλέον, το μερίδιο του λέοντος στους δείκτες κεφαλαίου είναι κωδικοί DTC που εμποδίζουν τις τράπεζες να αναγνωρίσουν τις απώλειες.

Ακόμη και όταν οι ελληνικές τράπεζες πλησιάσουν τους στόχους του 2021, οι δείκτες NPE (c.20%) θα είναι σημαντικά υψηλότεροι από τον ευρωπαϊκό μέσο όρο (2%).

Ως εκ τούτου, μια λύση που δεν είναι φιλική προς τις τράπεζες θα μπορούσε να αποτελέσει μια επιλογή, εάν η διαδικασία απογοητεύσει.

Επιπλέον, οι ρυθμιστικές αρχές ενδέχεται να απαιτήσουν βελτίωση στην ποιότητα του κεφαλαίου εάν / όταν η κερδοφορία ανακάμψει.

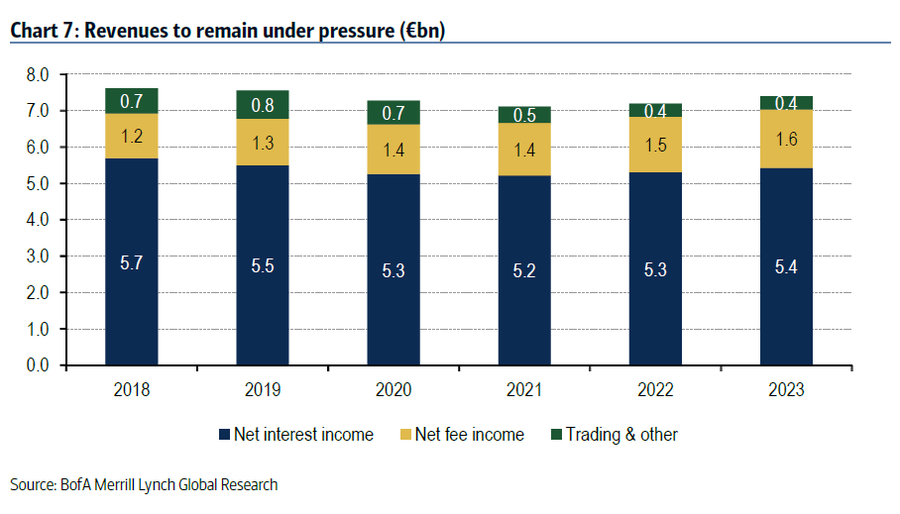

Η BofA/ML βλέπει επίσης διαρκή πίεση στα έσοδα:

1) Το 30% των εσόδων από τόκους προέρχεται από τα NPEs, και αυτό θα καταργηθεί σταδιακά.

2) Η πτωτική αναπροσαρμογή των δανείων και των χρεογράφων θα επηρεάσει τα αποτελέσματα.

3) Τα ισχυρά κέρδη από τις συναλλαγές είναι πιθανό να εξομαλυνθούν μετά το 2020.

Υπό αυτά τα δεδομένα, τα έσοδα είναι απίθανο να φτάσουν στα επίπεδα του 2018, παρά την υποστήριξη από το κόστος χρηματοδότησης, τα έσοδα από τιτλοποιήσεις και την άνοδο

των εσόδων από προμήθειες.

Ωστόσο, η BofA/ML βλέπει περιθώρια βελτίωσης του κόστους και αναμένει μείωση του CoR.

Ακόμα, οι προβλέψεις για τον RoTE παραμένουν στο 5-8%, χαμηλότερα από τους στόχους των τραπεζικών διοικήσεων.

Οι θετικές εξελίξεις

• Οι συνθήκες ρευστότητας βελτιώθηκαν: Οι εισροές καταθέσεων επιταχύνθηκαν και οι έλεγχοι κεφαλαίου έχουν αρθεί.

Οι τράπεζες απέκτησαν πρόσβαση στη διατραπεζική αγορά.

Ως εκ τούτου, οι ελληνικές τράπεζες δεν βασίζονται πλέον στην χρηματοδότηση του ELA, η οποία είναι υψηλού κόστους.

• Χαμηλότερες αποδόσεις στα κρατικά ομόλογα: Η πτώση των αποδόσεων υποστήριξαν τους λόγους κεφαλαίου (μέσω κερδών), ενώ αυξήθηκαν τα κέρδη από συναλλαγές, βελτιώθηκε η τιμολόγηση των NPEs και αυξήθηκαν τις αποτιμήσεις (μέσω του

χαμηλότερου CoE).

• Ανάκαμψη της οικονομίας: Η ανάπτυξη υποστηρίζει τις τακτικές τραπεζικές συναλλαγές.

Η θετική τάση στις τιμές των ακινήτων θα μπορούσε να συνεχίσει να αποτελεί καταλύτη καθώς αυξάνει τις τιμές εξασφάλισης, τις μικρότερες απομειώσεις παγίων περιουσιακών στοιχείων και την αύξηση των συνεπών δανειοληπτών.

• Συστηματικές προσπάθειες για την επιτάχυνση της μείωσης των NPE: Οι αρχές έχουν αφαιρέσει τα ρυθμιστικά εμπόδια που παρατείνουν την εκκαθάριση των NPE.

Ποιές είναι οι ανησυχίες

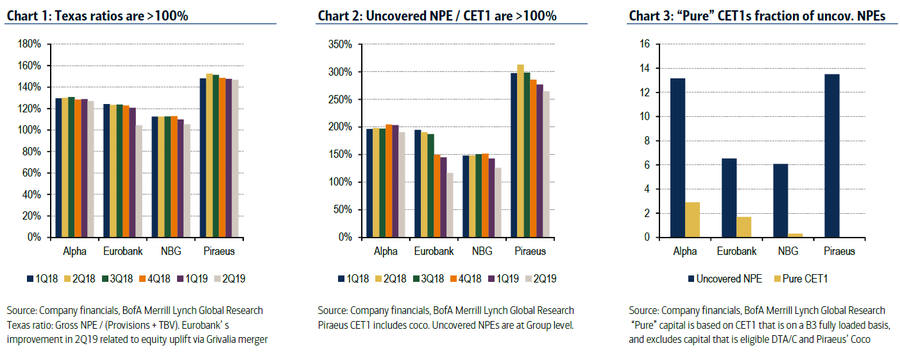

• Περιορισμένα κεφαλαιακά buffers: Οι δείκτες Texas των ελληνικών τραπεζών παραμένουν άνω του 100%.

Τα κεφάλαια στον δείκτη CET1 είναι μικρότερα από το ακάλυπτο τμήμα των ΝΡΕ.

Η εικόνα είναι ακόμα χειρότερη αναναλογιστεί κανείς ότι το «καθαρό» κεφάλαιο (εξαιρουμένων των DTA/C) αξιολογηθεί.

Ως εκ τούτου, η ικανότητα των τραπεζών για χρήση του κεφαλαίου προκειμένου να επιταχυνθεί η διαδικασία καθαρισμού των NPEs είναι πολύ περιορισμένη.

• Η χαμηλή ποιότητα κεφαλαίου παρατείνει τον καθαρισμό του NPE και αυξάνει τους κινδύνους dilution: το κεφάλαιο των τραπεζών εξαρτάται από τους κωδικούς DTC.

Εάν αναφέρουν οι τράπεζες λογιστικές ζημίες, αυτό θα προκαλούσε τη νομοθεσία περί DTC, με αποτέλεσμα το dilution των υφιστάμενων μετόχων.

Με άλλα λόγια, το κόστος κινδύνου των τραπεζών στην πράξη περιορίζεται στην πρόβλεψη τους για τα επίπεδα κέρδους, πράγμα που παρατείνει τη διαδικασία καθαρισμού NPE.

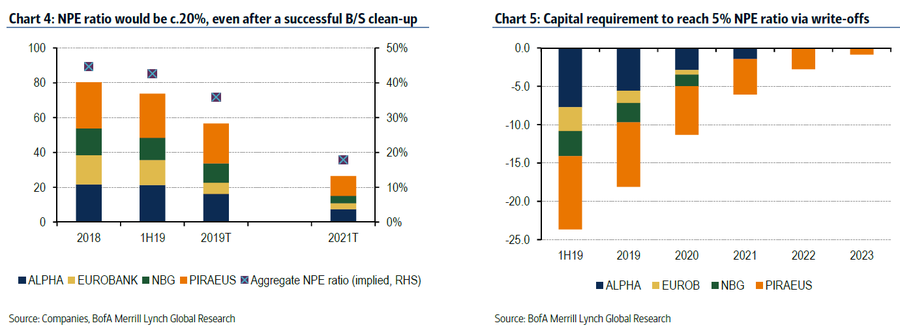

• Μια μη φιλική λύση για τα NPEs θα μπορούσε να είναι μια επιλογή εάν η διαδικασία απογοητεύει: Οι δείκτες NPE θα είναι σημαντικά υψηλότεροι από τον ευρωπαϊκό μέσο όρο (2%), ακόμη και όταν οι ελληνικές τράπεζες φτάσουν τους στόχους (20%) το 2021.

Ως εκ τούτου, μη φιλική λύση για τα NPEs θα μπορούσε να είναι μια επιλογή εάν η διαδικασία μείωσης των NPE απογοητεύσει.

• Οι ρυθμιστικές αρχές ενδέχεται να απαιτήσουν βελτίωση της ποιότητας των κεφαλαίων των τραπεζών: Αυτό

δεν μπορεί να είναι επικείμενος κίνδυνος, αλλά θα μπορούσε να συμβεί, μόλις επιστρέψει η κερδοφορία των τραπεζών σε κανονικοποιημένα επίπεδα.

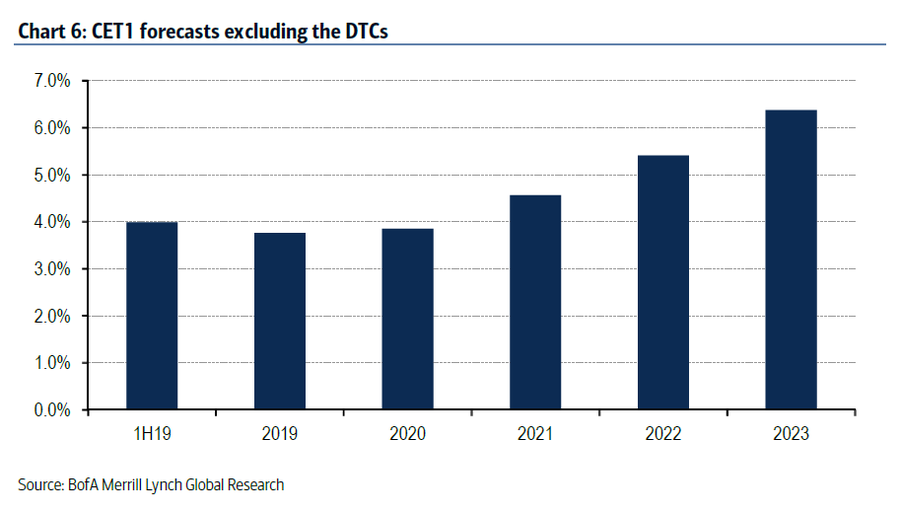

Σύμφωνα με τους υπολογισμούς της BofA/ML, αν στον δείκτη CET1 του τομέα εξαιρεθούν οι κωδικοί DTC θα ήταν κάτω από 7% το 2023.

Η κεφαλαιακή απαίτηση σε ένα θεωρητικό σενάριο, όπου οι τράπεζες καλούνται να κλείσουν το κενό, θα ήταν 7,6 δισ. ευρώ.

Αυτό συγκρίνεται με ένα τρέχον συνολικό ποσό σε όρους αγοράς ύψους 10 δισ. ευρώ.

• Τα έσοδα να παραμείνουν υπό πίεση: Λαμβάνεται σχεδόν το 30% των εσόδων από τόκους από τα NPEs, τα οποία θα καταργηθούν σταδιακά καθώς οι τράπεζες μειώνουν τα χαρτοφυλάκια NPE.

Ο δεύτερος αντίκτυπος οφείλεται στην πτωτική ανατίμηση των δανείων και των τίτλων.

Εν τέλει, η υψηλή συμβολή των συναλλαγών είναι πιθανό να εξομαλυνθεί μετά το 2020.

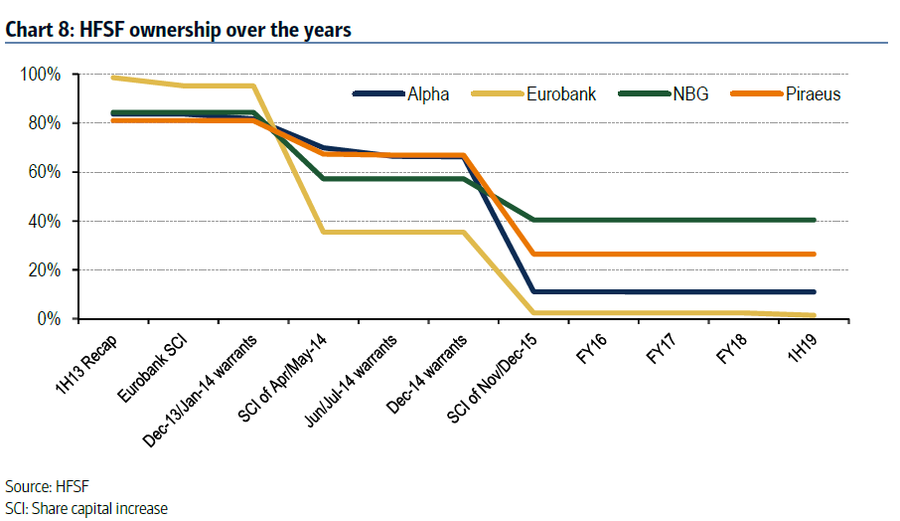

• Υψηλό ποσοστό ιδιοκτησίας του ΤΧΣ: Τα ποσοστά ιδιοκτησίας του ΤΧΣ μειώθηκαν σταδιακά με την πάροδο των ετών, αλλά το ποσοστό παραμένει υψηλό, ιδιαίτερα για την Εθνική Τράπεζα και την Πειραιώς.

Αν και η BofA/ML δεν βλέπει τη δομή ιδιοκτησίας ως έναν βραχυπρόθεσμο κίνδυνο, καθώς τα συμφέροντα των ενδιαφερόμενων μερών ευθυγραμμίζονται με την αύξηση της αξίας του μετοχικού κεφαλαίου, ωστόσο, αυτές οι θέσεις είναι πιθανό να πωληθούν όταν το περιβάλλον λειτουργίας ομαλοποιηθεί, προκαλώντας αναταραχή.

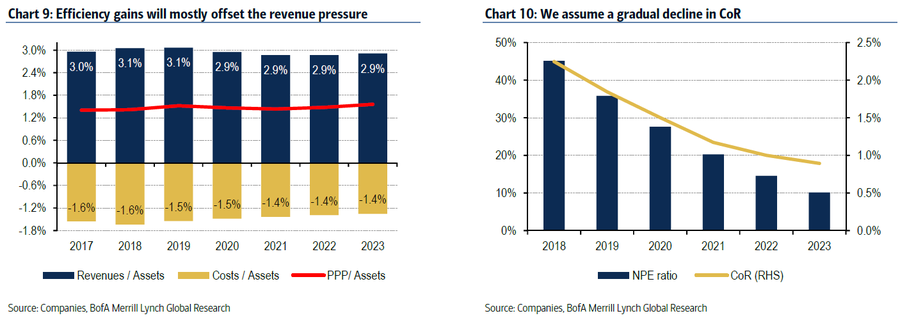

• Αποδοτικότητα και CoR το κλειδί για την κερδοφορία: Το ελληνικό τραπεζικό σύστημα έχει υποστεί σημαντικές αλλάγές στην παρελθούσα δεκαετία, με τον συνολικό αριθμό καταστημάτων και εργαζομένων να μειώνεται κατά 55% και 42%, αντίστοιχα.

Ελλείψει αύξησης των εσόδων, τα κέρδη από την αποτελεσματικότητα θα εξακολουθήσουν να είναι προτεραιότητα.

Οι τράπεζες θα εξακολουθήσουν να εφαρμόζουν τα προγράμματα εθελουσίας εξόδου τους και να μειώνουν το κόστος με περαιτέρω εξορθολογισμό και αυξημένη ψηφιοποίηση.

Επιπλέον, οι δαπάνες που σχετίζονται με πλατφόρμες NPE θα μειωθούν επίσης με την εξωτερική ανάθεση και τη σταδιακή πτώση των χαρτοφυλακίων.

Η BofA/ML αναμένουμε ότι το κόστος/περιουσιακά στοιχεία θα μειωθεί κατά 20 μ.β. κατά την επόμενη τριετία.

Η βασική αβεβαιότητα για τις μεσοπρόθεσμες προοπτικές των ελληνικών τραπεζών είναι το κόστος του κινδύνου.

Παρ 'όλα αυτά, η BofA/ML βλέπει το κόστος του κινδύνου να μειώνεται προοδευτικά <1% τα επόμενα τέσσερα χρόνια.

Μια σταδιακή πτώση κατά 10 μ.β. στον CoR θα αυξήσει τις εκτιμήσεις μακροπρόθεσμου καθαρού εισοδήματος κατά μέσο όρο 7%.

Επίσης, οι μακροπρόθεσμοι στόχοι RoTE δεν φθάνουν σε διψήφια επίπεδα.

Αυτό οφείλεται κυρίως στις συντηρητικές υποθέσεις για τον CoR και τα έσοδα.

www.bankingnews.gr

Σύμφωνα με την Bank of America Merrill Lynch η επενδυτική περίπτωση των ελληνικών τραπεζών βασίζεται σε ένα και μόνο ερώτημα: μπορούν να αντιμετωπίσουν τα μην εξυπηρετούμενα ανοίγματα (NPEs) (σε εύλογο χρονικό διάστημα) χωρίς εισφορά κεφαλαίου;

Οι θετικές εξελίξεις στον τομέα της οοικονομίας και της ρύθμισης βελτίωσαν αυτή τη δυνατότητα από την πλευρά των επενδυτών, όπως αποδεικνύεται και από τις εξαιρετικές επιδόσεις των ελληνικών τραπεζών (YtD +97%).

Ωστόσο, η προαναφερθείσα υπόθεση θα απαιτήσει από όλους τους εγχώριους / εξωτερικούς παράγοντες να κινούνται συνεχώς προς τη σωστή κατεύθυνση.

Αλλά ακόμη και τότε βλέπουμε οι μακροπρόθεσμοι διαρθρωτικοί κίνδυνοι δεν θα έχουν εξαληφθεί.

Ειδικότερα, στην σημερινή, 31 Οκτωβρίου 2019, 93σέλιδη ανάλυσή της υπό τον τίτλο "Hold your horses", η Bank of America Merrill Lynch τονίζει ότι η Eurobank είναι η προτιμώμενη μετοχή της, ενώ για την Εθνική Τράπεζα και την Πειραιώς η σύσταση είναι underperform, ήτοι για αποδόσεις χειρότερες από αυτές της αγορές.

Η Eurobank (Buy) θα είναι η πρώτη ελληνική τράπεζα που θα φθάσει σε μονοψήφιο ποσοστό τα NPEs (c.9%) έως το 2021 και σε κανονικοποίηση του RoTE (c.8% το 2020).

Η Alpha Bank (Neutral) έχει υψηλό NPE αλλά το δικό της ισχυρό κεφάλαιο ενισχύει τις ενέργειες για την αντιμετώπισή τους.

Η Εθνική Τράπεζα (Underperform) έχει την καλύτερη ρευστότητα και κάλυψη, αλλά η ποιότητα του κεφαλαίου της είναι χαμηλή.

Επίσης, ο στόχος για RoTE 7% είναι συντηρητικός.

Η Πειραιώς (Underperform) έχει κατώτερης ποιότητας κεφάλαια και ενεργητικό.

Επίσης, η βελτίωση του RoTE θα είναι αργή.

Οι προοπτικές βελτιώνονται

Οι βασικές μετρήσεις της ανάλυσης της BofA/ML έχουν κινηθεί προς τη σωστή κατεύθυνση:

1) Η ρευστότητα έχει βελτιωθεί με αυξανόμενες εισροές καταθέσεων και επέκταση της πρόσβασης στις διατραπεζικές κεφαλαιαγορές.

2) Η μείωση των αποδόσεων των κρατικών ομολόγων υποστήριξαν τους δείκτες κεφαλαίου, αύξησαν τις συναλλαγές, βελτίωσαν την τιμολόγηση των NPEs και αύξησαν τος αποτιμήσεις μετοχών.

3) Η ανάκαμψη των τιμών των ακινήτων πρόκειται να αυξήσει τις τιμές εξασφάλισης, τις χαμηλότερες απομειώσεις και να αυξήσει την προθυμία των δανειοληπτών να καλύψουν το χρέος τους.

4) Οι προσδοκίες μιας συστημικής λύσης για τα NPEs έχουν επίσης ενισχύσει το συναίσθημα.

Το Hercules APS θα μπορούσε να είναι υποστηρικτικό

Το Hercules APS βασίζεται στο ιταλική GACS και ενδέχεται να τεθεί σε ισχύ σύντομα.

Αυτό θα επιτρέψει στις τράπεζες να χρησιμοποιήσουν κρατικές εγγυήσεις για να στηρίξουν συνολικά 30 δισ. σε τιτλοποιήσεις NPES.

Η αποτελεσματικότητα θα εξαρτηθεί από την όρεξη των επενδυτών για τα ελληνικά περιουσιακά στοιχεία, το πραγματικό κόστος για τις τράπεζες και την ελάφρυνση κεφαλαίου για τους senior τίτλους.

Τα αποθέματα κεφαλαίου είναι χαμηλά

Ο λόγος NPEs παραμένει στα επίπεδα κάλυψης του 40% με 50%.

Το μέγεθος των ακάλυπτων NPE (περίπου 40 δισ. ευρώ) είναι σημαντικά υψηλότερο από το CET1 (περίπου 22 δισ. ευρώ).

Επιπλέον, το μερίδιο του λέοντος στους δείκτες κεφαλαίου είναι κωδικοί DTC που εμποδίζουν τις τράπεζες να αναγνωρίσουν τις απώλειες.

Ακόμη και όταν οι ελληνικές τράπεζες πλησιάσουν τους στόχους του 2021, οι δείκτες NPE (c.20%) θα είναι σημαντικά υψηλότεροι από τον ευρωπαϊκό μέσο όρο (2%).

Ως εκ τούτου, μια λύση που δεν είναι φιλική προς τις τράπεζες θα μπορούσε να αποτελέσει μια επιλογή, εάν η διαδικασία απογοητεύσει.

Επιπλέον, οι ρυθμιστικές αρχές ενδέχεται να απαιτήσουν βελτίωση στην ποιότητα του κεφαλαίου εάν / όταν η κερδοφορία ανακάμψει.

Η BofA/ML βλέπει επίσης διαρκή πίεση στα έσοδα:

1) Το 30% των εσόδων από τόκους προέρχεται από τα NPEs, και αυτό θα καταργηθεί σταδιακά.

2) Η πτωτική αναπροσαρμογή των δανείων και των χρεογράφων θα επηρεάσει τα αποτελέσματα.

3) Τα ισχυρά κέρδη από τις συναλλαγές είναι πιθανό να εξομαλυνθούν μετά το 2020.

Υπό αυτά τα δεδομένα, τα έσοδα είναι απίθανο να φτάσουν στα επίπεδα του 2018, παρά την υποστήριξη από το κόστος χρηματοδότησης, τα έσοδα από τιτλοποιήσεις και την άνοδο

των εσόδων από προμήθειες.

Ωστόσο, η BofA/ML βλέπει περιθώρια βελτίωσης του κόστους και αναμένει μείωση του CoR.

Ακόμα, οι προβλέψεις για τον RoTE παραμένουν στο 5-8%, χαμηλότερα από τους στόχους των τραπεζικών διοικήσεων.

Οι θετικές εξελίξεις

• Οι συνθήκες ρευστότητας βελτιώθηκαν: Οι εισροές καταθέσεων επιταχύνθηκαν και οι έλεγχοι κεφαλαίου έχουν αρθεί.

Οι τράπεζες απέκτησαν πρόσβαση στη διατραπεζική αγορά.

Ως εκ τούτου, οι ελληνικές τράπεζες δεν βασίζονται πλέον στην χρηματοδότηση του ELA, η οποία είναι υψηλού κόστους.

• Χαμηλότερες αποδόσεις στα κρατικά ομόλογα: Η πτώση των αποδόσεων υποστήριξαν τους λόγους κεφαλαίου (μέσω κερδών), ενώ αυξήθηκαν τα κέρδη από συναλλαγές, βελτιώθηκε η τιμολόγηση των NPEs και αυξήθηκαν τις αποτιμήσεις (μέσω του

χαμηλότερου CoE).

• Ανάκαμψη της οικονομίας: Η ανάπτυξη υποστηρίζει τις τακτικές τραπεζικές συναλλαγές.

Η θετική τάση στις τιμές των ακινήτων θα μπορούσε να συνεχίσει να αποτελεί καταλύτη καθώς αυξάνει τις τιμές εξασφάλισης, τις μικρότερες απομειώσεις παγίων περιουσιακών στοιχείων και την αύξηση των συνεπών δανειοληπτών.

• Συστηματικές προσπάθειες για την επιτάχυνση της μείωσης των NPE: Οι αρχές έχουν αφαιρέσει τα ρυθμιστικά εμπόδια που παρατείνουν την εκκαθάριση των NPE.

Ποιές είναι οι ανησυχίες

• Περιορισμένα κεφαλαιακά buffers: Οι δείκτες Texas των ελληνικών τραπεζών παραμένουν άνω του 100%.

Τα κεφάλαια στον δείκτη CET1 είναι μικρότερα από το ακάλυπτο τμήμα των ΝΡΕ.

Η εικόνα είναι ακόμα χειρότερη αναναλογιστεί κανείς ότι το «καθαρό» κεφάλαιο (εξαιρουμένων των DTA/C) αξιολογηθεί.

Ως εκ τούτου, η ικανότητα των τραπεζών για χρήση του κεφαλαίου προκειμένου να επιταχυνθεί η διαδικασία καθαρισμού των NPEs είναι πολύ περιορισμένη.

• Η χαμηλή ποιότητα κεφαλαίου παρατείνει τον καθαρισμό του NPE και αυξάνει τους κινδύνους dilution: το κεφάλαιο των τραπεζών εξαρτάται από τους κωδικούς DTC.

Εάν αναφέρουν οι τράπεζες λογιστικές ζημίες, αυτό θα προκαλούσε τη νομοθεσία περί DTC, με αποτέλεσμα το dilution των υφιστάμενων μετόχων.

Με άλλα λόγια, το κόστος κινδύνου των τραπεζών στην πράξη περιορίζεται στην πρόβλεψη τους για τα επίπεδα κέρδους, πράγμα που παρατείνει τη διαδικασία καθαρισμού NPE.

• Μια μη φιλική λύση για τα NPEs θα μπορούσε να είναι μια επιλογή εάν η διαδικασία απογοητεύει: Οι δείκτες NPE θα είναι σημαντικά υψηλότεροι από τον ευρωπαϊκό μέσο όρο (2%), ακόμη και όταν οι ελληνικές τράπεζες φτάσουν τους στόχους (20%) το 2021.

Ως εκ τούτου, μη φιλική λύση για τα NPEs θα μπορούσε να είναι μια επιλογή εάν η διαδικασία μείωσης των NPE απογοητεύσει.

• Οι ρυθμιστικές αρχές ενδέχεται να απαιτήσουν βελτίωση της ποιότητας των κεφαλαίων των τραπεζών: Αυτό

δεν μπορεί να είναι επικείμενος κίνδυνος, αλλά θα μπορούσε να συμβεί, μόλις επιστρέψει η κερδοφορία των τραπεζών σε κανονικοποιημένα επίπεδα.

Σύμφωνα με τους υπολογισμούς της BofA/ML, αν στον δείκτη CET1 του τομέα εξαιρεθούν οι κωδικοί DTC θα ήταν κάτω από 7% το 2023.

Η κεφαλαιακή απαίτηση σε ένα θεωρητικό σενάριο, όπου οι τράπεζες καλούνται να κλείσουν το κενό, θα ήταν 7,6 δισ. ευρώ.

Αυτό συγκρίνεται με ένα τρέχον συνολικό ποσό σε όρους αγοράς ύψους 10 δισ. ευρώ.

• Τα έσοδα να παραμείνουν υπό πίεση: Λαμβάνεται σχεδόν το 30% των εσόδων από τόκους από τα NPEs, τα οποία θα καταργηθούν σταδιακά καθώς οι τράπεζες μειώνουν τα χαρτοφυλάκια NPE.

Ο δεύτερος αντίκτυπος οφείλεται στην πτωτική ανατίμηση των δανείων και των τίτλων.

Εν τέλει, η υψηλή συμβολή των συναλλαγών είναι πιθανό να εξομαλυνθεί μετά το 2020.

• Υψηλό ποσοστό ιδιοκτησίας του ΤΧΣ: Τα ποσοστά ιδιοκτησίας του ΤΧΣ μειώθηκαν σταδιακά με την πάροδο των ετών, αλλά το ποσοστό παραμένει υψηλό, ιδιαίτερα για την Εθνική Τράπεζα και την Πειραιώς.

Αν και η BofA/ML δεν βλέπει τη δομή ιδιοκτησίας ως έναν βραχυπρόθεσμο κίνδυνο, καθώς τα συμφέροντα των ενδιαφερόμενων μερών ευθυγραμμίζονται με την αύξηση της αξίας του μετοχικού κεφαλαίου, ωστόσο, αυτές οι θέσεις είναι πιθανό να πωληθούν όταν το περιβάλλον λειτουργίας ομαλοποιηθεί, προκαλώντας αναταραχή.

• Αποδοτικότητα και CoR το κλειδί για την κερδοφορία: Το ελληνικό τραπεζικό σύστημα έχει υποστεί σημαντικές αλλάγές στην παρελθούσα δεκαετία, με τον συνολικό αριθμό καταστημάτων και εργαζομένων να μειώνεται κατά 55% και 42%, αντίστοιχα.

Ελλείψει αύξησης των εσόδων, τα κέρδη από την αποτελεσματικότητα θα εξακολουθήσουν να είναι προτεραιότητα.

Οι τράπεζες θα εξακολουθήσουν να εφαρμόζουν τα προγράμματα εθελουσίας εξόδου τους και να μειώνουν το κόστος με περαιτέρω εξορθολογισμό και αυξημένη ψηφιοποίηση.

Επιπλέον, οι δαπάνες που σχετίζονται με πλατφόρμες NPE θα μειωθούν επίσης με την εξωτερική ανάθεση και τη σταδιακή πτώση των χαρτοφυλακίων.

Η BofA/ML αναμένουμε ότι το κόστος/περιουσιακά στοιχεία θα μειωθεί κατά 20 μ.β. κατά την επόμενη τριετία.

Η βασική αβεβαιότητα για τις μεσοπρόθεσμες προοπτικές των ελληνικών τραπεζών είναι το κόστος του κινδύνου.

Παρ 'όλα αυτά, η BofA/ML βλέπει το κόστος του κινδύνου να μειώνεται προοδευτικά <1% τα επόμενα τέσσερα χρόνια.

Μια σταδιακή πτώση κατά 10 μ.β. στον CoR θα αυξήσει τις εκτιμήσεις μακροπρόθεσμου καθαρού εισοδήματος κατά μέσο όρο 7%.

Επίσης, οι μακροπρόθεσμοι στόχοι RoTE δεν φθάνουν σε διψήφια επίπεδα.

Αυτό οφείλεται κυρίως στις συντηρητικές υποθέσεις για τον CoR και τα έσοδα.

www.bankingnews.gr

Σχόλια αναγνωστών