Ο πλούτος ορίζεται ως το σύνολο της τρέχουσας αξίας του χρηματοοικονομικού και του μη-χρηματοοικονομικού, από το οποίο έχει αφαιρεθεί το σύνολο του ιδιωτικού χρέους

Η καταναλωτική και επενδυτική δαπάνη είναι σε μεγάλο βαθμό συνάρτηση της εξέλιξης του πλούτου των νοικοκυριών, ο οποίος διακρίνεται σε χρηματοοικονομικό, δηλαδή ρευστά διαθέσιμα και κινητές αξίες (ομόλογα, μετοχές κ.λπ.), σε μη-χρηματοοικονομικό, που προσεγγίζεται κατά κύριο λόγο με τις αξίες των ακινήτων και τέλος, σε ανθρώπινο κεφάλαιο, που προσδιορίζεται ως η παρούσα αξία των προσδοκώμενων αποδοχών, σε όλη τη διάρκεια του κύκλου ζωής του ατόμου.

Η αύξηση των τιμών των ομολόγων και των μετοχικών τίτλων εντός του 2019, σε συνδυασμό με τις αυξημένες καταθετικές ροές και το μειούμενο ιδιωτικό χρέος ενίσχυσε το τελευταίο χρονικό διάστημα τον καθαρό χρηματοοικονομικό πλούτο των νοικοκυριών, ενώ η σημαντική άνοδος των τιμών των ακινήτων επέδρασσε θετικά στην αξία του μη-χρηματοοικονομικού τους πλούτου, σύμφωνα με το εβδομαδιαίο δελτίο της Alpha Bank.

Συγκεκριμένα, σύμφωνα με πρόσφατη μελέτη της Credit Suisse (The Global Wealth Report 2019), από τα μέσα του 2018 έως τα μέσα του 2019, ο πλούτος ανά ενήλικα στην Ελλάδα αυξήθηκε κατά 2,7%, σε ετήσια βάση, ενώ αντίστοιχα ο μη-χρηματοοικονομικός πλούτος αυξήθηκε κατά 1,6%.

Το ανθρώπινο κεφάλαιο (lifetime human wealth) είναι δύσκολο να εκτιμηθεί αλλά είναι βέβαιο ότι ενισχύεται καθώς βελτιώνονται οι προοπτικές για την αναπτυξιακή δυναμική της χώρας και κατά συνέπεια για το μελλοντικό μέσο εισόδημα, ενώ παράλληλα, παρατηρείται μια ισχυρή δυναμική δημιουργίας νέων θέσεων εργασίας.

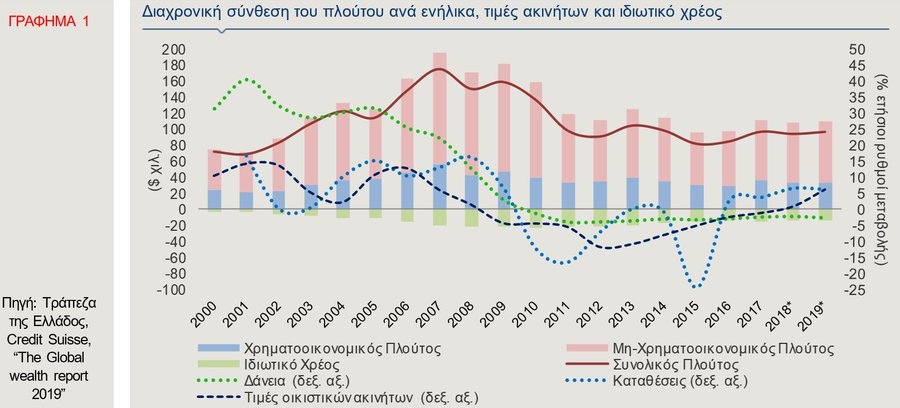

Στο Γράφημα 1, απεικονίζεται η διαχρονική εξέλιξη, από το 2000 μέχρι και τα μέσα του 2019, του πλούτου ανά ενήλικο άτομο και των συνιστωσών αυτού, σύμφωνα με τα στοιχεία που περιλαμβάνει η έκθεση της Credit Suisse.

Στην εν λόγω έρευνα, ο πλούτος ορίζεται ως το σύνολο της τρέχουσας αξίας του χρηματοοικονομικού και του μη-χρηματοοικονομικού, από το οποίο έχει αφαιρεθεί το σύνολο του ιδιωτικού χρέους.

Επιπλέον, στο γράφημα απεικονίζεται η ετήσια μεταβολή των καταθέσεων και των δανείων των νοικοκυριών, καθώς και των τιμών των οικιστικών ακινήτων.

Όπως παρατηρείται στο γράφημα, ο πλούτος ανά ενήλικα ακολούθησε έντονα ανοδική πορεία μέχρι το 2007, ενώ παράλληλα, οι ετήσιοι ρυθμοί της πιστωτικής επέκτασης των νοικοκυριών ήσαν ιδιαίτερα υψηλοί, με σκοπό κυρίως τις επενδύσεις σε κατοικίες και το ποσοστό της ετήσιας αποταμίευσής τους διατηρούνταν υψηλό.

Η οικονομική κρίση εξασθένησε τον πλούτο των ελληνικών νοικοκυριών από το 2008 και έπειτα, ενώ μέχρι σήμερα δεν έχουν ανακτηθεί οι απώλειες που καταγράφηκαν.

Συγκεκριμένα, το διάστημα 2007-2012, ο πλούτος ανά ενήλικα μειώθηκε σχεδόν κατά το ήμισυ (-48,4%), γεγονός που μπορεί να αποδοθεί στην πτώση των τιμών των χρεογράφων, κυρίως μετοχών και ομολόγων και στο συνδυαστικό αποτέλεσμα της υποχώρησης των τιμών των ακινήτων, αλλά και του περιορισμού της ιδιωτικής οικοδομικής δραστηριότητας.

Παράλληλα, πτώση σημείωσαν οι καταθέσεις των νοικοκυριών, η οποία μάλιστα ήταν ραγδαία την τριετία 2010-2012, ενώ από το 2010 ο ετήσιος ρυθμός μεταβολής των δανείων προς τα νοικοκυριά εισήλθε σε αρνητικό έδαφος.

Το 2013, ο πλούτος ανά ενήλικο άτομο στην Ελλάδα ανέκαμψε, ωστόσο προσωρινά, καθώς την επόμενη διετία, ο πλούτος μειώθηκε εκ νέου κατά 22%, με τις καταθέσεις και τις τιμές των ακινήτων να υποχωρούν περαιτέρω.

Το 2019, η ανάκαμψη του συνολικού καθαρού πλούτου μπορεί να αποδοθεί στους εξής παράγοντες:

• Την ανάκαμψη της αγοράς ακινήτων, όπως αυτή αποτυπώνεται στην άνοδο των τιμών των οικιστικών ακινήτων κατά 6,3%, σε ετήσια βάση, στο πρώτο εξάμηνο του 2019,

• την αύξηση των τιμών των ομολόγων του Ελληνικού Δημοσίου,

• την αύξηση του Γενικού Δείκτη του Χρηματιστηρίου, από τις αρχές του έτους μέχρι σήμερα, κατά 41,9%,

• την ενίσχυση των καταθέσεων των νοικοκυριών κατά €4,2 δισ., το πρώτο εννεάμηνο του 2019,

• την περαιτέρω μείωση του ιδιωτικού χρέους.

Η Σύνθεση του Πλούτου των Νοικοκυριών: Σύγκριση με άλλες χώρες και αρνητικά επιτόκια

Στο Γράφημα 2, παρουσιάζεται η μεταβολή του πλούτου ανά ενήλικο άτομο, κατά τις τελευταίες δύο δεκαετίες, για επιλεγμένες ευρωπαϊκές χώρες και για επιλεγμένες γεωγραφικές περιοχές, βάσει των στοιχείων της έκθεσης της Credit Suisse.

Εξετάζοντας τις σωρευτικές μεταβολές για τα δύο χρονικά διαστήματα, δηλαδή 2000-2010 και 2010-2019, διαπιστώνεται, όπως ήδη αναφέρθηκε ανωτέρω, ότι ο πλούτος ενός ενήλικου Έλληνα σχεδόν διπλασιάστηκε τη δεκαετία 2000-2010 (+91%), το 30% του οποίου απωλέσθηκε στη συνέχεια, δηλαδή μεταξύ των ετών 2010 και 2019.

Στις υπόλοιπες χώρες του Ευρωπαϊκού Νότου που απεικονίζονται στο γράφημα, η σωρευτική μεταβολή του πλούτου ανά ενήλικα τη δεκαετία 2000-2010, ήταν μεγαλύτερη σε σύγκριση με την Ελλάδα, καθώς στην Κύπρο ήταν ίση με 165%, στην Ιταλία με 98% και στην Πορτογαλία με 114%.

Παρά το γεγονός ότι οι εν λόγω χώρες, όπως και η Ελλάδα, ακολούθησαν προγράμματα οικονομικής προσαρμογής, εντός της τελευταίας δεκαετίας, η εικόνα που παρουσιάζουν στο διάστημα 2010-2019 είναι διαφορετική, καθώς η μείωση του καθαρού πλούτου ανά ενήλικο άτομο ήταν σχετικά περιορισμένη στην Κύπρο (-6%) και την Ιταλία (-1%), ενώ στην Πορτογαλία σημειώθηκε αύξηση ύψους 16%.

Ωστόσο, αξίζει να σημειωθεί ότι τα προγράμματα προσαρμογής σε αυτές τις χώρες, ολοκληρώθηκαν νωρίτερα σε σχέση με την Ελλάδα. Σε παγκόσμιο επίπεδο, φαίνεται ότι η τάση είναι σταθερά αυξητική, καθώς ο πλούτος ανά ενήλικα αυξήθηκε και τα δύο υπό εξέταση χρονικά διαστήματα.

Σε χώρες υψηλού εισοδήματος της Ασίας και του Ειρηνικού Ωκεανού (π.χ. Αυστραλία, Ιαπωνία κ.λπ., εκτός Κίνας και Ινδίας) και στην Ευρώπη η αύξηση που έχει καταγραφεί είναι μεγαλύτερη μεταξύ 2000 και 2010, ενώ αντίθετα, στη Βόρεια Αμερική, ο πλούτος ανά ενήλικα έχει αυξηθεί αναλογικά περισσότερο από το 2010 μέχρι σήμερα.

Σύμφωνα με την έρευνα, τα τελευταία χρόνια, η αύξηση του συνολικού πλούτου προήλθε κυρίως από την αύξηση της αξίας των μη-χρηματοοικονομικών περιουσιακών στοιχείων.

Η εξέλιξη αυτή ενδεχομένως συνδέεται με την επίπτωση της πολιτικής αρνητικών επιτοκίων, η οποία αφενός πιέζει σε χαμηλότερο επίπεδο το επιτόκιο των στεγαστικών δανείων σε πολλές χώρες, αφετέρου δημιουργεί κίνητρα για εναλλακτική τοποθέτηση του πλούτου σε περιουσιακά στοιχεία με ελκυστικότερες αποδόσεις, με αποτέλεσμα να ενισχύεται η ζήτηση για κατοικίες.

Επιπλέον, στο Γράφημα 3, παρουσιάζεται η σύνθεση του πλούτου ανά ενήλικα, στα μέσα του 2019 και στα τέλη των ετών 2008 και 2000, για την Ελλάδα και επιλεγμένες χώρες της Ευρωζώνης.

Το επίπεδο του πλούτου ανά ενήλικο άτομο στην Ελλάδα ήταν στα μέσα του 2019 μικρότερο σε σύγκριση με τις χώρες που περιλαμβάνονται στο γράφημα και διαμορφώθηκε σε $96,1 χιλ., από $150 χιλ. το 2008.

Όλες οι συνιστώσες του πλούτου σημείωσαν αρνητική μεταβολή στο ίδιο χρονικό διάστημα, με μεγαλύτερη αυτή του μη-χρηματοοικονομικού πλούτου που συρρικνώθηκε κατά 41%. Αξίζει να σημειωθεί, ωστόσο, ότι ο μη-χρηματοοικονομικός πλούτος εξακολουθεί να έχει τη μεγαλύτερη βαρύτητα, καθώς αποτελεί το 69,2% του μικτού πλούτου, δηλαδή του αθροίσματος χρηματοοικονομικού και μη-χρηματοοικονομικού πλούτου, ποσοστό που είναι το δεύτερο υψηλότερο μεταξύ των επιλεγμένων χωρών, μετά το αντίστοιχο της Ισπανίας.

Η σύνθεση του πλούτου σε παγκόσμιο επίπεδο παρουσιάζει αντίθετη εικόνα, καθώς όπως αναφέρει η έρευνα της Credit Suisse, στα μέσα του 2019 το 55% του παγκόσμιου πλούτου αντιστοιχούσε στην αξία των χρηματοοικονομικών στοιχείων που κατέχουν τα νοικοκυριά.

Τέλος, το ιδιωτικό χρέος ανά ενήλικο άτομο διαμορφώθηκε σε $13,3 χιλ. το 2019, από $21 χιλ. το 2008, γεγονός που μπορεί να αποδοθεί στον περιορισμό της χρηματοδότησης του ιδιωτικού τομέα από το τραπεζικό σύστημα, κατά τη διάρκεια της οικονομικής κρίσης στη χώρα.

Εν μέσω ενός περιβάλλοντος πολύ χαμηλών ομολογιακών αποδόσεων και επιτοκίων, ένα μέρος της πλεονάζουσας ρευστότητας μπορεί να κατευθυνθεί στην αγορά ακινήτων, με αποτέλεσμα οι τιμές των οικιστικών ακινήτων να αυξηθούν περαιτέρω αφού τα ακίνητα θεωρούνται εναλλακτική επένδυση χαμηλού κινδύνου με ικανοποιητικές αποδόσεις.

Υπάρχουν σαφείς ενδείξεις αναθέρμανσης της αγοράς ακινήτων τα επόμενα έτη, ωστόσο το ποιο θα είναι το επίπεδο ισορροπίας θα εξαρτηθεί από την προσφορά και τη ζήτηση των ακινήτων.

Θα πρέπει να επισημανθεί ότι η άνοδος των τιμών των κατοικιών, λόγω της πιθανής αποκλιμάκωσης των επιτοκίων των στεγαστικών δανείων, αυξάνει τον πλούτο των νοικοκυριών αλλά όχι ισόποσα, καθώς συνεπάγεται άνοδο του ιδιωτικού χρέους.

Μία παράμετρος που ενδέχεται να επηρεάσει θετικά, στο μέλλον, τον πλούτο των νοικοκυριών, είναι η αποταμίευση, δεδομένης της ισχυρής θετικής σχέσης μεταξύ των δύο μεγεθών. Αυτό επιβεβαιώνεται, μεταξύ άλλων, από τη βελτίωση των προσδοκιών των νοικοκυριών αναφορικά με τις αποταμιεύσεις τους εντός των επόμενων 12 μηνών.

Σύμφωνα με τη μηνιαία έρευνα της Ευρωπαϊκής Επιτροπής, ο σχετικός δείκτης, αν και παραμένει τον Οκτώβριο του 2019 σε έντονα αρνητικό έδαφος, σημείωσε σημαντική βελτίωση, τόσο σε σχέση με τον προηγούμενο μήνα, όσο και σε σύγκριση με πέρυσι, καθώς διαμορφώθηκε στις -53,3 μονάδες, από -59,4 τον Σεπτέμβριο και -69,3 μονάδες τον Οκτώβριο του 2018.

Έκθεση της Παγκόσμιας Τράπεζας για την Επιχειρηματική Δραστηριότητα

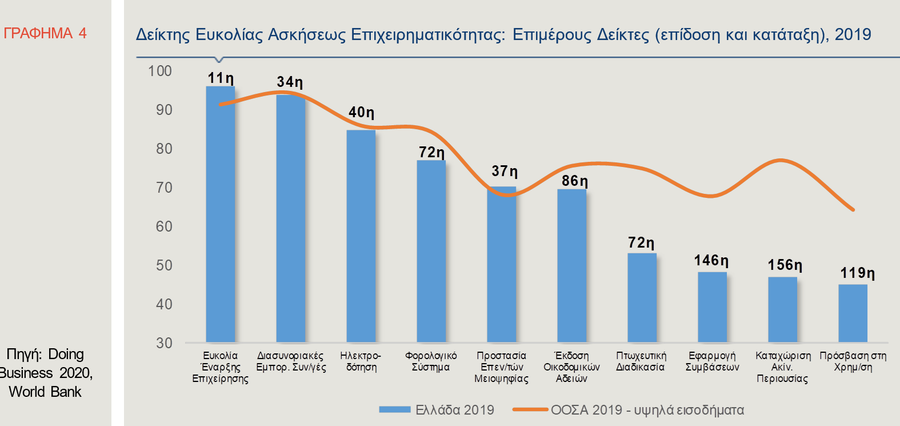

Σύμφωνα με την πρόσφατη ετήσια Έκθεση της Παγκόσμιας Τράπεζας για την επιχειρηματική δραστηριότητα (Doing Business 2020), η Ελλάδα, με βάση το γενικό δείκτη «ευκολία άσκησης επιχειρηματικής δραστηριότητας», κατετάγη το 2019 στην 79η θέση μεταξύ 190 χωρών. Παρά τη σαφή πρόοδο που έχει επιτευχθεί σε σύγκριση με τις επιδόσεις της χώρας στην έναρξη της οικονομικής κρίσης (2010: 109η θέση σε σύνολο 183 χωρών), η Ελλάδα, το 2019, υποχώρησε κατά επτά θέσεις σε σύγκριση με το προηγούμενο έτος και κατά δώδεκα σε σύγκριση με το 2017.

Σημειώνεται ότι, συγκριτικά με ανταγωνίστριες - ως προς την προσέλκυση επιχειρήσεων - χώρες, όπως η Βουλγαρία και η Κύπρος, η ελληνική οικονομία βρίσκεται χαμηλότερα στην κατάταξη του γενικού δείκτη, ενώ από τις χώρες της Ευρωπαϊκής Ένωσης μόνο η Μάλτα βρίσκεται σε χαμηλότερη θέση (88η).

Από τους επιμέρους δείκτες της επιχειρηματικής δραστηριότητας για την Ελλάδα, τρεις κατέγραψαν υψηλότερες επιδόσεις (ευκολία έναρξης επιχείρησης, ηλεκτροδότηση και προστασία επενδυτών μειοψηφίας), σε σχέση με το 2018, ενώ οι υπόλοιποι επτά κατέγραψαν χαμηλότερες επιδόσεις.

Επιπλέον, τέσσερις επιμέρους δείκτες έχουν προσεγγίσει το μέσο όρο των χωρών υψηλού εισοδήματος του ΟΟΣΑ (ευκολία έναρξης επιχείρησης, διασυνοριακές συναλλαγές, ηλεκτροδότηση και προστασία επενδυτών μειοψηφίας), ενώ κάποιοι βρίσκονται σημαντικά χαμηλότερα (καταχώρηση ακίνητης περιουσίας, εφαρμογή συμβάσεων, πτωχευτική διαδικασία και πρόσβαση στη χρηματοδότηση).

Από τους επιμέρους δείκτες που κατέγραψαν άνοδο σε σύγκριση με το 2018, αξιοσημείωτη ήταν η βελτίωση του δείκτη «ευκολία έναρξης επιχείρησης», καθώς η χώρα κατέλαβε την 11η θέση το 2019, από την 44η το προηγούμενο έτος.

Από τις παραμέτρους που συνθέτουν τον εν λόγω δείκτη, το κόστος έναρξης μιας επιχείρησης παρέμεινε αμετάβλητο, σε σχέση με το 2018, τα στάδια για την έναρξη μιας επιχείρησης περιορίστηκαν στα 3 (από 4 το 2018), ενώ ο χρόνος για την έναρξη μιας επιχείρησης μειώθηκε στις 4 ημέρες (από 12,5 το 2018), ως αποτέλεσμα περαιτέρω απλοποίησης και ψηφιοποίησης των διαδικασιών εγγραφής νέων εταιρειών.

Αντίθετα, σημαντική επιδείνωση παρουσίασαν ορισμένοι επιμέρους δείκτες.

Η μεγαλύτερη πτώση, κατά 47 θέσεις, καταγράφηκε στην «έκδοση οικοδομικών αδειών», καθώς, το 2019, απαιτούνταν 180 ημέρες για την ολοκλήρωση κάθε διαδικασίας για την έκδοση οικοδομικής άδειας, ενώ το 2018 οι απαιτούμενες ημέρες ήταν 123.

Επιπλέον, πτώση 20, 14 και 10 θέσεων αντίστοιχα σημειώθηκε στους δείκτες «πρόσβαση στη χρηματοδότηση», «εφαρμογή συμβάσεων» και «πτωχευτική διαδικασία».

Η κατηγορία «εφαρμογή συμβάσεων» κρίνεται ως ιδιαίτερα σημαντική στην προσπάθεια προσέλκυσης εγχώριων και ξένων επενδύσεων, καθώς μετράει το χρόνο και το κόστος επίλυσης μιας υπόθεσης πρώτου βαθμού, αξιολογώντας την αποτελεσματικότητα της επίλυσης διενέξεων.

Χαρακτηριστικό είναι ότι ο χρόνος διαπεραίωσης μιας δικαστικής υπόθεσης έφτασε, το 2019, στις 1.711 ημέρες, από 1.580 ημέρες το 2018, επίπεδο πολύ υψηλότερο έναντι του μέσου όρου των χωρών του ΟΟΣΑ (590 ημέρες).

Η υστέρηση που παρουσιάζει η χώρα μας σε ορισμένους επιμέρους δείκτες έναντι του μέσου όρου του ΟΟΣΑ, όπως απεικονίζεται και στο Γράφημα 4, καταδεικνύει τη στόχευση που πρέπει να έχουν οι απαιτούμενες μεταρρυθμίσεις, προκειμένου να διαμορφωθεί ένα φιλικό προς την επιχειρηματικότητα περιβάλλον με εξαγωγικό προσανατολισμό.

www.bankingnews.gr

Η αύξηση των τιμών των ομολόγων και των μετοχικών τίτλων εντός του 2019, σε συνδυασμό με τις αυξημένες καταθετικές ροές και το μειούμενο ιδιωτικό χρέος ενίσχυσε το τελευταίο χρονικό διάστημα τον καθαρό χρηματοοικονομικό πλούτο των νοικοκυριών, ενώ η σημαντική άνοδος των τιμών των ακινήτων επέδρασσε θετικά στην αξία του μη-χρηματοοικονομικού τους πλούτου, σύμφωνα με το εβδομαδιαίο δελτίο της Alpha Bank.

Συγκεκριμένα, σύμφωνα με πρόσφατη μελέτη της Credit Suisse (The Global Wealth Report 2019), από τα μέσα του 2018 έως τα μέσα του 2019, ο πλούτος ανά ενήλικα στην Ελλάδα αυξήθηκε κατά 2,7%, σε ετήσια βάση, ενώ αντίστοιχα ο μη-χρηματοοικονομικός πλούτος αυξήθηκε κατά 1,6%.

Το ανθρώπινο κεφάλαιο (lifetime human wealth) είναι δύσκολο να εκτιμηθεί αλλά είναι βέβαιο ότι ενισχύεται καθώς βελτιώνονται οι προοπτικές για την αναπτυξιακή δυναμική της χώρας και κατά συνέπεια για το μελλοντικό μέσο εισόδημα, ενώ παράλληλα, παρατηρείται μια ισχυρή δυναμική δημιουργίας νέων θέσεων εργασίας.

Στο Γράφημα 1, απεικονίζεται η διαχρονική εξέλιξη, από το 2000 μέχρι και τα μέσα του 2019, του πλούτου ανά ενήλικο άτομο και των συνιστωσών αυτού, σύμφωνα με τα στοιχεία που περιλαμβάνει η έκθεση της Credit Suisse.

Στην εν λόγω έρευνα, ο πλούτος ορίζεται ως το σύνολο της τρέχουσας αξίας του χρηματοοικονομικού και του μη-χρηματοοικονομικού, από το οποίο έχει αφαιρεθεί το σύνολο του ιδιωτικού χρέους.

Επιπλέον, στο γράφημα απεικονίζεται η ετήσια μεταβολή των καταθέσεων και των δανείων των νοικοκυριών, καθώς και των τιμών των οικιστικών ακινήτων.

Όπως παρατηρείται στο γράφημα, ο πλούτος ανά ενήλικα ακολούθησε έντονα ανοδική πορεία μέχρι το 2007, ενώ παράλληλα, οι ετήσιοι ρυθμοί της πιστωτικής επέκτασης των νοικοκυριών ήσαν ιδιαίτερα υψηλοί, με σκοπό κυρίως τις επενδύσεις σε κατοικίες και το ποσοστό της ετήσιας αποταμίευσής τους διατηρούνταν υψηλό.

Η οικονομική κρίση εξασθένησε τον πλούτο των ελληνικών νοικοκυριών από το 2008 και έπειτα, ενώ μέχρι σήμερα δεν έχουν ανακτηθεί οι απώλειες που καταγράφηκαν.

Συγκεκριμένα, το διάστημα 2007-2012, ο πλούτος ανά ενήλικα μειώθηκε σχεδόν κατά το ήμισυ (-48,4%), γεγονός που μπορεί να αποδοθεί στην πτώση των τιμών των χρεογράφων, κυρίως μετοχών και ομολόγων και στο συνδυαστικό αποτέλεσμα της υποχώρησης των τιμών των ακινήτων, αλλά και του περιορισμού της ιδιωτικής οικοδομικής δραστηριότητας.

Παράλληλα, πτώση σημείωσαν οι καταθέσεις των νοικοκυριών, η οποία μάλιστα ήταν ραγδαία την τριετία 2010-2012, ενώ από το 2010 ο ετήσιος ρυθμός μεταβολής των δανείων προς τα νοικοκυριά εισήλθε σε αρνητικό έδαφος.

Το 2013, ο πλούτος ανά ενήλικο άτομο στην Ελλάδα ανέκαμψε, ωστόσο προσωρινά, καθώς την επόμενη διετία, ο πλούτος μειώθηκε εκ νέου κατά 22%, με τις καταθέσεις και τις τιμές των ακινήτων να υποχωρούν περαιτέρω.

Το 2019, η ανάκαμψη του συνολικού καθαρού πλούτου μπορεί να αποδοθεί στους εξής παράγοντες:

• Την ανάκαμψη της αγοράς ακινήτων, όπως αυτή αποτυπώνεται στην άνοδο των τιμών των οικιστικών ακινήτων κατά 6,3%, σε ετήσια βάση, στο πρώτο εξάμηνο του 2019,

• την αύξηση των τιμών των ομολόγων του Ελληνικού Δημοσίου,

• την αύξηση του Γενικού Δείκτη του Χρηματιστηρίου, από τις αρχές του έτους μέχρι σήμερα, κατά 41,9%,

• την ενίσχυση των καταθέσεων των νοικοκυριών κατά €4,2 δισ., το πρώτο εννεάμηνο του 2019,

• την περαιτέρω μείωση του ιδιωτικού χρέους.

Η Σύνθεση του Πλούτου των Νοικοκυριών: Σύγκριση με άλλες χώρες και αρνητικά επιτόκια

Στο Γράφημα 2, παρουσιάζεται η μεταβολή του πλούτου ανά ενήλικο άτομο, κατά τις τελευταίες δύο δεκαετίες, για επιλεγμένες ευρωπαϊκές χώρες και για επιλεγμένες γεωγραφικές περιοχές, βάσει των στοιχείων της έκθεσης της Credit Suisse.

Εξετάζοντας τις σωρευτικές μεταβολές για τα δύο χρονικά διαστήματα, δηλαδή 2000-2010 και 2010-2019, διαπιστώνεται, όπως ήδη αναφέρθηκε ανωτέρω, ότι ο πλούτος ενός ενήλικου Έλληνα σχεδόν διπλασιάστηκε τη δεκαετία 2000-2010 (+91%), το 30% του οποίου απωλέσθηκε στη συνέχεια, δηλαδή μεταξύ των ετών 2010 και 2019.

Στις υπόλοιπες χώρες του Ευρωπαϊκού Νότου που απεικονίζονται στο γράφημα, η σωρευτική μεταβολή του πλούτου ανά ενήλικα τη δεκαετία 2000-2010, ήταν μεγαλύτερη σε σύγκριση με την Ελλάδα, καθώς στην Κύπρο ήταν ίση με 165%, στην Ιταλία με 98% και στην Πορτογαλία με 114%.

Παρά το γεγονός ότι οι εν λόγω χώρες, όπως και η Ελλάδα, ακολούθησαν προγράμματα οικονομικής προσαρμογής, εντός της τελευταίας δεκαετίας, η εικόνα που παρουσιάζουν στο διάστημα 2010-2019 είναι διαφορετική, καθώς η μείωση του καθαρού πλούτου ανά ενήλικο άτομο ήταν σχετικά περιορισμένη στην Κύπρο (-6%) και την Ιταλία (-1%), ενώ στην Πορτογαλία σημειώθηκε αύξηση ύψους 16%.

Ωστόσο, αξίζει να σημειωθεί ότι τα προγράμματα προσαρμογής σε αυτές τις χώρες, ολοκληρώθηκαν νωρίτερα σε σχέση με την Ελλάδα. Σε παγκόσμιο επίπεδο, φαίνεται ότι η τάση είναι σταθερά αυξητική, καθώς ο πλούτος ανά ενήλικα αυξήθηκε και τα δύο υπό εξέταση χρονικά διαστήματα.

Σε χώρες υψηλού εισοδήματος της Ασίας και του Ειρηνικού Ωκεανού (π.χ. Αυστραλία, Ιαπωνία κ.λπ., εκτός Κίνας και Ινδίας) και στην Ευρώπη η αύξηση που έχει καταγραφεί είναι μεγαλύτερη μεταξύ 2000 και 2010, ενώ αντίθετα, στη Βόρεια Αμερική, ο πλούτος ανά ενήλικα έχει αυξηθεί αναλογικά περισσότερο από το 2010 μέχρι σήμερα.

Σύμφωνα με την έρευνα, τα τελευταία χρόνια, η αύξηση του συνολικού πλούτου προήλθε κυρίως από την αύξηση της αξίας των μη-χρηματοοικονομικών περιουσιακών στοιχείων.

Η εξέλιξη αυτή ενδεχομένως συνδέεται με την επίπτωση της πολιτικής αρνητικών επιτοκίων, η οποία αφενός πιέζει σε χαμηλότερο επίπεδο το επιτόκιο των στεγαστικών δανείων σε πολλές χώρες, αφετέρου δημιουργεί κίνητρα για εναλλακτική τοποθέτηση του πλούτου σε περιουσιακά στοιχεία με ελκυστικότερες αποδόσεις, με αποτέλεσμα να ενισχύεται η ζήτηση για κατοικίες.

Επιπλέον, στο Γράφημα 3, παρουσιάζεται η σύνθεση του πλούτου ανά ενήλικα, στα μέσα του 2019 και στα τέλη των ετών 2008 και 2000, για την Ελλάδα και επιλεγμένες χώρες της Ευρωζώνης.

Το επίπεδο του πλούτου ανά ενήλικο άτομο στην Ελλάδα ήταν στα μέσα του 2019 μικρότερο σε σύγκριση με τις χώρες που περιλαμβάνονται στο γράφημα και διαμορφώθηκε σε $96,1 χιλ., από $150 χιλ. το 2008.

Όλες οι συνιστώσες του πλούτου σημείωσαν αρνητική μεταβολή στο ίδιο χρονικό διάστημα, με μεγαλύτερη αυτή του μη-χρηματοοικονομικού πλούτου που συρρικνώθηκε κατά 41%. Αξίζει να σημειωθεί, ωστόσο, ότι ο μη-χρηματοοικονομικός πλούτος εξακολουθεί να έχει τη μεγαλύτερη βαρύτητα, καθώς αποτελεί το 69,2% του μικτού πλούτου, δηλαδή του αθροίσματος χρηματοοικονομικού και μη-χρηματοοικονομικού πλούτου, ποσοστό που είναι το δεύτερο υψηλότερο μεταξύ των επιλεγμένων χωρών, μετά το αντίστοιχο της Ισπανίας.

Η σύνθεση του πλούτου σε παγκόσμιο επίπεδο παρουσιάζει αντίθετη εικόνα, καθώς όπως αναφέρει η έρευνα της Credit Suisse, στα μέσα του 2019 το 55% του παγκόσμιου πλούτου αντιστοιχούσε στην αξία των χρηματοοικονομικών στοιχείων που κατέχουν τα νοικοκυριά.

Τέλος, το ιδιωτικό χρέος ανά ενήλικο άτομο διαμορφώθηκε σε $13,3 χιλ. το 2019, από $21 χιλ. το 2008, γεγονός που μπορεί να αποδοθεί στον περιορισμό της χρηματοδότησης του ιδιωτικού τομέα από το τραπεζικό σύστημα, κατά τη διάρκεια της οικονομικής κρίσης στη χώρα.

Εν μέσω ενός περιβάλλοντος πολύ χαμηλών ομολογιακών αποδόσεων και επιτοκίων, ένα μέρος της πλεονάζουσας ρευστότητας μπορεί να κατευθυνθεί στην αγορά ακινήτων, με αποτέλεσμα οι τιμές των οικιστικών ακινήτων να αυξηθούν περαιτέρω αφού τα ακίνητα θεωρούνται εναλλακτική επένδυση χαμηλού κινδύνου με ικανοποιητικές αποδόσεις.

Υπάρχουν σαφείς ενδείξεις αναθέρμανσης της αγοράς ακινήτων τα επόμενα έτη, ωστόσο το ποιο θα είναι το επίπεδο ισορροπίας θα εξαρτηθεί από την προσφορά και τη ζήτηση των ακινήτων.

Θα πρέπει να επισημανθεί ότι η άνοδος των τιμών των κατοικιών, λόγω της πιθανής αποκλιμάκωσης των επιτοκίων των στεγαστικών δανείων, αυξάνει τον πλούτο των νοικοκυριών αλλά όχι ισόποσα, καθώς συνεπάγεται άνοδο του ιδιωτικού χρέους.

Μία παράμετρος που ενδέχεται να επηρεάσει θετικά, στο μέλλον, τον πλούτο των νοικοκυριών, είναι η αποταμίευση, δεδομένης της ισχυρής θετικής σχέσης μεταξύ των δύο μεγεθών. Αυτό επιβεβαιώνεται, μεταξύ άλλων, από τη βελτίωση των προσδοκιών των νοικοκυριών αναφορικά με τις αποταμιεύσεις τους εντός των επόμενων 12 μηνών.

Σύμφωνα με τη μηνιαία έρευνα της Ευρωπαϊκής Επιτροπής, ο σχετικός δείκτης, αν και παραμένει τον Οκτώβριο του 2019 σε έντονα αρνητικό έδαφος, σημείωσε σημαντική βελτίωση, τόσο σε σχέση με τον προηγούμενο μήνα, όσο και σε σύγκριση με πέρυσι, καθώς διαμορφώθηκε στις -53,3 μονάδες, από -59,4 τον Σεπτέμβριο και -69,3 μονάδες τον Οκτώβριο του 2018.

Έκθεση της Παγκόσμιας Τράπεζας για την Επιχειρηματική Δραστηριότητα

Σύμφωνα με την πρόσφατη ετήσια Έκθεση της Παγκόσμιας Τράπεζας για την επιχειρηματική δραστηριότητα (Doing Business 2020), η Ελλάδα, με βάση το γενικό δείκτη «ευκολία άσκησης επιχειρηματικής δραστηριότητας», κατετάγη το 2019 στην 79η θέση μεταξύ 190 χωρών. Παρά τη σαφή πρόοδο που έχει επιτευχθεί σε σύγκριση με τις επιδόσεις της χώρας στην έναρξη της οικονομικής κρίσης (2010: 109η θέση σε σύνολο 183 χωρών), η Ελλάδα, το 2019, υποχώρησε κατά επτά θέσεις σε σύγκριση με το προηγούμενο έτος και κατά δώδεκα σε σύγκριση με το 2017.

Σημειώνεται ότι, συγκριτικά με ανταγωνίστριες - ως προς την προσέλκυση επιχειρήσεων - χώρες, όπως η Βουλγαρία και η Κύπρος, η ελληνική οικονομία βρίσκεται χαμηλότερα στην κατάταξη του γενικού δείκτη, ενώ από τις χώρες της Ευρωπαϊκής Ένωσης μόνο η Μάλτα βρίσκεται σε χαμηλότερη θέση (88η).

Από τους επιμέρους δείκτες της επιχειρηματικής δραστηριότητας για την Ελλάδα, τρεις κατέγραψαν υψηλότερες επιδόσεις (ευκολία έναρξης επιχείρησης, ηλεκτροδότηση και προστασία επενδυτών μειοψηφίας), σε σχέση με το 2018, ενώ οι υπόλοιποι επτά κατέγραψαν χαμηλότερες επιδόσεις.

Επιπλέον, τέσσερις επιμέρους δείκτες έχουν προσεγγίσει το μέσο όρο των χωρών υψηλού εισοδήματος του ΟΟΣΑ (ευκολία έναρξης επιχείρησης, διασυνοριακές συναλλαγές, ηλεκτροδότηση και προστασία επενδυτών μειοψηφίας), ενώ κάποιοι βρίσκονται σημαντικά χαμηλότερα (καταχώρηση ακίνητης περιουσίας, εφαρμογή συμβάσεων, πτωχευτική διαδικασία και πρόσβαση στη χρηματοδότηση).

Από τους επιμέρους δείκτες που κατέγραψαν άνοδο σε σύγκριση με το 2018, αξιοσημείωτη ήταν η βελτίωση του δείκτη «ευκολία έναρξης επιχείρησης», καθώς η χώρα κατέλαβε την 11η θέση το 2019, από την 44η το προηγούμενο έτος.

Από τις παραμέτρους που συνθέτουν τον εν λόγω δείκτη, το κόστος έναρξης μιας επιχείρησης παρέμεινε αμετάβλητο, σε σχέση με το 2018, τα στάδια για την έναρξη μιας επιχείρησης περιορίστηκαν στα 3 (από 4 το 2018), ενώ ο χρόνος για την έναρξη μιας επιχείρησης μειώθηκε στις 4 ημέρες (από 12,5 το 2018), ως αποτέλεσμα περαιτέρω απλοποίησης και ψηφιοποίησης των διαδικασιών εγγραφής νέων εταιρειών.

Αντίθετα, σημαντική επιδείνωση παρουσίασαν ορισμένοι επιμέρους δείκτες.

Η μεγαλύτερη πτώση, κατά 47 θέσεις, καταγράφηκε στην «έκδοση οικοδομικών αδειών», καθώς, το 2019, απαιτούνταν 180 ημέρες για την ολοκλήρωση κάθε διαδικασίας για την έκδοση οικοδομικής άδειας, ενώ το 2018 οι απαιτούμενες ημέρες ήταν 123.

Επιπλέον, πτώση 20, 14 και 10 θέσεων αντίστοιχα σημειώθηκε στους δείκτες «πρόσβαση στη χρηματοδότηση», «εφαρμογή συμβάσεων» και «πτωχευτική διαδικασία».

Η κατηγορία «εφαρμογή συμβάσεων» κρίνεται ως ιδιαίτερα σημαντική στην προσπάθεια προσέλκυσης εγχώριων και ξένων επενδύσεων, καθώς μετράει το χρόνο και το κόστος επίλυσης μιας υπόθεσης πρώτου βαθμού, αξιολογώντας την αποτελεσματικότητα της επίλυσης διενέξεων.

Χαρακτηριστικό είναι ότι ο χρόνος διαπεραίωσης μιας δικαστικής υπόθεσης έφτασε, το 2019, στις 1.711 ημέρες, από 1.580 ημέρες το 2018, επίπεδο πολύ υψηλότερο έναντι του μέσου όρου των χωρών του ΟΟΣΑ (590 ημέρες).

Η υστέρηση που παρουσιάζει η χώρα μας σε ορισμένους επιμέρους δείκτες έναντι του μέσου όρου του ΟΟΣΑ, όπως απεικονίζεται και στο Γράφημα 4, καταδεικνύει τη στόχευση που πρέπει να έχουν οι απαιτούμενες μεταρρυθμίσεις, προκειμένου να διαμορφωθεί ένα φιλικό προς την επιχειρηματικότητα περιβάλλον με εξαγωγικό προσανατολισμό.

www.bankingnews.gr

Σχόλια αναγνωστών