Η σημερινή βελτίωση των όρων χρηματοδότησης παρέχει μια σημαντική ευκαιρία για τις τράπεζες να επιτύχουν ένα σχετικά χαμηλό τίμημα για τις κρατικές εγγυήσεις, στο πλαίσιο του Ηρακλή

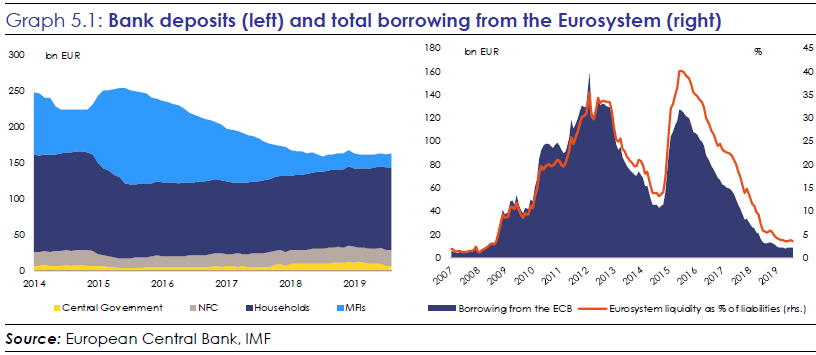

Η κατάσταση ρευστότητας των ελληνικών τραπεζών βελτιώθηκε περαιτέρω και υπάρχουν σημάδια ότι η πρόσβαση στην διατραπεζική αγορά αποκαθίσταται σταδιακά, αλλά οι κίνδυνοι και οι προκλήσεις παραμένουν υψηλές.

Αυτό αναφέρει η Ευρωπαϊκή Επιτροπή στην έκθεσή της για την Ελλάδα και το ειδικό κεφάλαιο για τον τραπεζικό κλάδο, επαναλαμβάνοντας ότι ανάμεσα στις προκλήσεις είναι το μεγάλο απόθεμα μη εξυπηρετούμενων δανείων, η εύθραυστη κερδοφορία και το ισχυρό μερίδιο των αναβαλλόμενων φορολογικών πιστώσεων (DTC) στο κεφάλαιο των τραπεζών.

Επίσης, ο ελληνικός τραπεζικός τομέας αντιμετωπίζει την πρόκληση της ενίσχυσης της ανθεκτικότητας και της επιτάχυνσης της μείωσης των μη εξυπηρετούμενων δανείων, βελτιώνοντάς την ικανότητα χρηματοδότησης της ανάπτυξης.

Σύμφωνα με την Κομισιόν, η βελτίωση της κατάστασης ρευστότητας των ελληνικών τραπεζών και η αύξηση της εμπιστοσύνης των καταθετών οδήγησε στην πλήρη άρση των ελέγχων κεφαλαίου από την 1η Σεπτεμβρίου 2019.

Κατά τους πρώτους εννέα μήνες του 2019, οι καταθέσεις ιδιωτών αυξήθηκαν κατά περίπου 3,5% και η χρήση του μηχανισμού παροχής έκτακτης ρευστότητας (ELA) εξοφλήθηκε πλήρως στην αρχή του έτους.

Ενώ η κατάργηση των ελέγχων κεφαλαίου εξομαλύνει τη λειτουργία της ελληνικής οικονομίας και υποστηρίζει την οικοδόμηση της εμπιστοσύνης, αποκτά ακόμη μεγαλύτερη σημασία η επιτάχυνση των προσπαθειών για την ενίσχυση του τραπεζικού συστήματος προκειμένου να αποκατασταθεί πλήρως η εμπιστοσύνη των καταθετών.

Ο ρυθμός μείωσης των μη εξυπηρετούμενων δανείων επιταχύνθηκε το 2019 αλλά τα επίπεδα παραμένουν πολύ ψηλά.

Τα μη εξυπηρετούμενα δάνεια στο ελληνικό τραπεζικό σύστημα κορυφώθηκαν τον Μάρτιο του 2016, αφού έφτασαν τα 107,2 δισ. ευρώ ή 48,8%.

Ο ρυθμός μείωσης των μη εξυπηρετούμενων δανείων έχει επιταχυνθεί από το 2018 και έφτασε το 45,4% και το 43,6% των συνολικών δανείων προς το τέλος του 2018 και στα μέσα του 2019, αντίστοιχα.

Αυτό συνολικά ευθυγραμμίστηκε με τους επιχειρησιακούς στόχους που τέθηκαν από τις τέσσερις συστημικές τράπεζες, υπό την εποπτεία της εποπτικής αρχής του SSM.

Ενώ ο λόγος των μη εξυπηρετούμενων δανείων παραμένει πολύ υψηλός, η πρόσφατη επιτάχυνση του ρυθμού μείωσης είναι πιο έντονη σε απόλυτες τιμές: το απόθεμα μειώθηκε σε 75,4 δισ. ευρώ στα τέλη Ιουνίου του 2019, δηλαδή κατά 13,5 δισ. ευρώ ή 15% ετησίως.

Για τα επόμενα χρόνια, οι τέσσερις συστημικές τράπεζες σχεδιάζουν να προχωρήσουν περισσότερο στη μείωση των μη εξυπηρετούμενων δανείων σε 26 δισ. ευρώ ή 19,2% μέχρι το τέλος του 2021.

Σε αυτήν την προσπάθεια θα χρειαστούν πρόσθετες ενέργειες τόσο από τις τράπεζες όσο και από τις αρχές: οι τράπεζες θα πρέπει να καταβάλουν προσπάθειες να επιταχύνουν τις «οργανικές» λύσεις για τα μη εξυπηρετούμενα δάνεια και να ενισχύσουν τις προσπάθειες για τον εντοπισμό και την κατάλληλη αντιμετώπιση των στρατηγικών αθετήσεων, ενώ οι αρχές αναμένεται να διαμορφώσουν ότι το νομικό πλαίσιο και το δικαστικό σύστημα θα είναι σε θέση να υποστηρίξουν αποτελεσματικά την επίλυση του προβλήματος των μη εξυπηρετούμενων δανείων.

Οι συστημικές πρωτοβουλίες, όπως το σύστημα προστασίας περιουσιακών στοιχείων "Ηρακλής", μπορούν να βοηθήσουν στην αποκατάσταση των ισολογισμών των ελληνικών τραπεζών.

Στο πλαίσιο του καθεστώτος, κάθε τράπεζα μπορεί να μεταβιβάσει μη εξυπηρετούμενα δάνεια σε ξεχωριστά διαχειριζόμενα οχήματα ειδικού σκοπού, τα οποία ενδέχεται να εκδίδουν junior, mezzanine και senior notes, με κρατική εγγύηση για τα ανώτερα τμήματα.

Σε ανταλλαγή για την εγγύηση που προσφέρεται, το κράτος θα λάβει αμοιβή υπό τους όρους της αγοράς.

Οι εταιρείες outsourcing θα διαχειρίζονται τα περιουσιακά στοιχεία.

Τον Οκτώβριο του 2019, η Επιτροπή κατέληξε στο συμπέρασμα ότι το καθεστώς, το οποίο είναι παρόμοιο με εκείνο της Ιταλίας δεν συνιστά κρατική ενίσχυση κατά την έννοια του άρθρου 107 παράγραφος 1 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης.

Η εστίαση τώρα βρίσκεται στην ολοκλήρωση του σχεδιασμού του καθεστώτος προστασίας περιουσιακών στοιχείων και να αρχίσει ταχέως η εφαρμογή της.

Η συμμετοχή στο σύστημα είναι εθελοντική, ενώ το φάκελο των εγγυήσεων θα μπορούσε να υποστηρίξει ένας ουσιαστικός αποχαρακτηρισμός των μη εξυπηρετούμενων δανείων για όλες τις τράπεζες.

Η σημερινή βελτίωση των όρων χρηματοδότησης από κρατικούς πόρους παρέχει μια ευκαιρία για τις τράπεζες να επιτύχουν ένα σχετικά χαμηλό τίμημα για την κρατική εγγύηση, λαμβάνοντας υπόψη τον κίνδυνο της αγοράς.

Η επιτυχία του συστήματος θα εξαρτηθεί, μεταξύ άλλων, από την ισορροπία των κανονιστικών κεφαλαιακών κερδών, των δαπανών και των ζημιών που σχετίζονται από τις πωλήσεις των τίτλων στους επενδυτές.

Το καθεστώς θα διαρκέσει 18 μήνες, με δυνατότητα ανανέωσης.

Οι αρχές θα μπορούσαν επίσης να διερευνήσουν πρόσθετα μέτρα, συμπεριλαμβανομένων των συμπληρωματικών συστημάτων, για την περαιτέρω στήριξη της υγείας του τραπεζικού τομέα.

Οι αρχές εργάζονται για μια σειρά πρωτοβουλιών για την ενίσχυση του πλαισίου για τα μη εξυπηρετούμενα δάνεια, αν και υπάρχουν περιθώρια επιτάχυνσης του ρυθμού εφαρμογής.

Η εφαρμογή των δράσεων που περιγράφονται παρακάτω παρακολουθείται και αξιολογείται υπό ενισχυμένη επιτήρηση ως μέρος της συνεχούς ειδικής δέσμευσης να συνεχίσει η Ελλάδα να εφαρμόζει μεταρρυθμίσεις που στοχεύουν στην αποκατάσταση της υγείας του τραπεζικού συστήματος, συμπεριλαμβανομένων των προσπαθειών για την κάλυψη των μη εξυπηρετούμενων δανείων.

• Ηλεκτρονικές δημοπρασίες

Παρά την πρόοδο που σημειώθηκε κατά το πρώτο εξάμηνο του 2019, η πλειοψηφία των ηλεκτρονικών πλειστηριασμών συνεχίζουν να ακυρώνονται ή να αναστέλλονται ή να έχουν αποτύχει λόγω έλλειψης ενδιαφέροντος.

Τα περισσότερα επιτυχώς δημοπρατηθέντα περιουσιακά στοιχεία εξακολουθούν να αποκτώνται από τις τράπεζες.

Τα εμπόδια που εντοπίζονται και οδηγούν στην ακύρωση ή την αναστολή των ηλεκτρονικών δημοπρασιών λόγω διαδικαστικής καταστρατήγησης είναι προς το παρόν υπό αξιολόγηση.

Οι ελληνικές αρχές έχουν συστήσει ομάδα εργασίας για την εκτίμηση της έκτασης και των πιθανών εμποδίων, προκειμένου να καθορίσουν και να προτείνουν τα απαραίτητα μέτρα αντιμετώπισής τους.

Οι αρχές υπέβαλαν μια πρώτη ανάλυση των λόγων για την παραπάνω κατάσταση και δεσμεύτηκε να παράσχει πλήρη έκθεση σύντομα.

• Εκδίκαση των περιπτώσεων αφερεγγυότητας των νοικοκυριών

Η εξάλειψη των συσσωρευμένων περιπτώσεων αφερεγγυότητας στα ελληνικά δικαστήρια παραμένει σημαντικά πίσω από το χρονοδιάγραμμα.

Είναι το κλειδί για τις αρχές να αυξηθεί η ικανότητα επεξεργασίας των υποθέσεων που φτάνουν στα δικαστήρια προκειμένου να επιτευχθεί η πλήρης εξάλειψη των καθυστερήσεων, συμπεριλαμβανομένων των περιπτώσεων που δημιουργήθηκαν στο πλαίσιο της νέας νομοθεσίας για την προστασία πρώτης κατοικίας μέχρι το τέλος του 2021, μέσω της εκπόνησης κατάλληλης επικαιροποιημένης δράσης στα τέλη Δεκεμβρίου του 2019.

Τα ευρωπαϊκά θεσμικά όργανα ενθάρρυναν τις αρχές να αξιολογήσουν την μεταβολή του αριθμού των περιπτώσεων στο παρελθόν (επεξεργασμένες περιπτώσεις νέων εισερχόμενων περιπτώσεων) και να παρουσιάσει τα κατάλληλα μέτρα για την εξάλειψη των καθυστερήσεων έως τα τέλη του 2021.

• Φορολογική μεταχείριση των διαγραφών

Μια τροποποίηση που επαναφέρει τον ευνοϊκό πλαίσιο για την αντιμετώπιση των διαγραφών δανείων που είχε λήξει στα τέλη του 2018 βρίσκεται επί του παρόντος σε δημόσια διαβούλευση.

Η σχετική διάταξη ορίζει ότι το ποσό της διαγραφής δεν θα θεωρείται ως εισόδημα του

οφειλέτη και θα απαλλάσσεται από τον φόρο που εισπράττεται από δωρεές.

Αυτό απευθύνεται στα αντικίνητρα για αναδιαρθρώσεις που προκλήθηκαν από τη λήξη της προηγούμενης φορολογικής μεταχείρισης.

• Προστασία πρώτης κατοικίας

Μετά την έναρξη της λειτουργίας της ηλεκτρονικής πλατφόρμας το καλοκαίρι του 2019, το μέτρο εγκρίθηκε από την Επιτροπή στο πλαίσιο των κρατικών ενισχύσεων.

Οι αρχές έχουν προχωρήσει σε τροποποιήσεις στο πλαίσιο και στην διαχείριση της πλατφόρμας των πληροφοριών.

Προτίθενται επίσης να παρατείνουν το σύστημα κατά τέσσερις μήνες και να τερματιστεί μέχρι το τέλος Απριλίου 2020.

Ενώ μια τέτοια τεχνική καθυστέρηση θα μπορούσε να βοηθήσει, ο αντίκτυπος αυτής της νομοθεσίας στο πλαίσιο του ελληνικού νομικού πλαισίου θα παρακολουθείται υπό την ενισχυμένη εποπτεία.

• Κρατικές εγγυήσεις

Τον Σεπτέμβριο του 2019, η συσσώρευση των εγγυημένων δανείων ήταν σημαντική και αυξήθηκε από την προηγούμενη έκθεση, εξέλιξη που οφείλεται σε μεγάλο βαθμό στην αύξηση των απαιτήσεων του τραπεζικού τομέα, παρά τις προσπάθειες επιτάχυνσης της επεξεργασίας των δεδομένων.

Οι αρχές υπέβαλαν ένα ενημερωμένο σχέδιο δράσης για την εκκαθάριση αποθέματος ύψους 2 δισ. ευρώ, στοχεύοντας στην αντιμετώπιση των σημείων συμφόρησης στη συνεργασία των τραπεζών και ενισχύοντας ταυτόχρονα τους ανθρώπινους πόρους.

Το Ελληνικό Ταμείο Χρηματοπιστωτικής Σταθερότητας εξακολούθησε να ασκεί τα δικαιώματα συμμετοχής του στις τέσσερις συστημικές τράπεζες, συμβάλοντας στις πολιτικές επίλυσης των μη εξυπηρετούμενων δανείων και τη διακυβέρνησή τους.

Το ΤΧΣ ως μέτοχος αξιολογεί και εγκρίνει τις στρατηγικές απομόχλευσης και μείωσης των μη εξυπηρετούμενων δανείων.

Μέχρι τον Οκτώβριο του 2019, οι τράπεζες έχουν εφαρμόσει ως επί το πλείστον τις συστάσεις του Ταμείου για τις επιδόσεις και τη διακυβέρνηση, οι οποίες επικεντρώθηκαν κυρίως στην κουλτούρα διαχείρισης των κινδύνων των τραπεζών, τη συμμόρφωση και των εσωτερικών πλαισίων ελέγχου.

Η εφαρμογή της στρατηγικής του Ταμείου που εγκρίθηκε το 2018 βρίσκεται στην πρώτη της προπαρασκευαστική φάση, όπου το Ταμείο επιδιώκει την αποτελεσματική στρατηγική των τραπεζών και τα επιχειρηματικά μοντέλα για την προώθηση της βελτίωσης της αξίας.

Η διαφύλαξη της ανεξαρτησίας του Ελληνικού Ταμείου Χρηματοπιστωτικής Σταθερότητας αποτελεί τον ακρογωνιαίο λίθο της διαδικασίας αποκατάστασης της υγείας του τραπεζικού τομέα.

www.bankingnews.gr

Αυτό αναφέρει η Ευρωπαϊκή Επιτροπή στην έκθεσή της για την Ελλάδα και το ειδικό κεφάλαιο για τον τραπεζικό κλάδο, επαναλαμβάνοντας ότι ανάμεσα στις προκλήσεις είναι το μεγάλο απόθεμα μη εξυπηρετούμενων δανείων, η εύθραυστη κερδοφορία και το ισχυρό μερίδιο των αναβαλλόμενων φορολογικών πιστώσεων (DTC) στο κεφάλαιο των τραπεζών.

Επίσης, ο ελληνικός τραπεζικός τομέας αντιμετωπίζει την πρόκληση της ενίσχυσης της ανθεκτικότητας και της επιτάχυνσης της μείωσης των μη εξυπηρετούμενων δανείων, βελτιώνοντάς την ικανότητα χρηματοδότησης της ανάπτυξης.

Σύμφωνα με την Κομισιόν, η βελτίωση της κατάστασης ρευστότητας των ελληνικών τραπεζών και η αύξηση της εμπιστοσύνης των καταθετών οδήγησε στην πλήρη άρση των ελέγχων κεφαλαίου από την 1η Σεπτεμβρίου 2019.

Κατά τους πρώτους εννέα μήνες του 2019, οι καταθέσεις ιδιωτών αυξήθηκαν κατά περίπου 3,5% και η χρήση του μηχανισμού παροχής έκτακτης ρευστότητας (ELA) εξοφλήθηκε πλήρως στην αρχή του έτους.

Ενώ η κατάργηση των ελέγχων κεφαλαίου εξομαλύνει τη λειτουργία της ελληνικής οικονομίας και υποστηρίζει την οικοδόμηση της εμπιστοσύνης, αποκτά ακόμη μεγαλύτερη σημασία η επιτάχυνση των προσπαθειών για την ενίσχυση του τραπεζικού συστήματος προκειμένου να αποκατασταθεί πλήρως η εμπιστοσύνη των καταθετών.

Ο ρυθμός μείωσης των μη εξυπηρετούμενων δανείων επιταχύνθηκε το 2019 αλλά τα επίπεδα παραμένουν πολύ ψηλά.

Τα μη εξυπηρετούμενα δάνεια στο ελληνικό τραπεζικό σύστημα κορυφώθηκαν τον Μάρτιο του 2016, αφού έφτασαν τα 107,2 δισ. ευρώ ή 48,8%.

Ο ρυθμός μείωσης των μη εξυπηρετούμενων δανείων έχει επιταχυνθεί από το 2018 και έφτασε το 45,4% και το 43,6% των συνολικών δανείων προς το τέλος του 2018 και στα μέσα του 2019, αντίστοιχα.

Αυτό συνολικά ευθυγραμμίστηκε με τους επιχειρησιακούς στόχους που τέθηκαν από τις τέσσερις συστημικές τράπεζες, υπό την εποπτεία της εποπτικής αρχής του SSM.

Ενώ ο λόγος των μη εξυπηρετούμενων δανείων παραμένει πολύ υψηλός, η πρόσφατη επιτάχυνση του ρυθμού μείωσης είναι πιο έντονη σε απόλυτες τιμές: το απόθεμα μειώθηκε σε 75,4 δισ. ευρώ στα τέλη Ιουνίου του 2019, δηλαδή κατά 13,5 δισ. ευρώ ή 15% ετησίως.

Για τα επόμενα χρόνια, οι τέσσερις συστημικές τράπεζες σχεδιάζουν να προχωρήσουν περισσότερο στη μείωση των μη εξυπηρετούμενων δανείων σε 26 δισ. ευρώ ή 19,2% μέχρι το τέλος του 2021.

Σε αυτήν την προσπάθεια θα χρειαστούν πρόσθετες ενέργειες τόσο από τις τράπεζες όσο και από τις αρχές: οι τράπεζες θα πρέπει να καταβάλουν προσπάθειες να επιταχύνουν τις «οργανικές» λύσεις για τα μη εξυπηρετούμενα δάνεια και να ενισχύσουν τις προσπάθειες για τον εντοπισμό και την κατάλληλη αντιμετώπιση των στρατηγικών αθετήσεων, ενώ οι αρχές αναμένεται να διαμορφώσουν ότι το νομικό πλαίσιο και το δικαστικό σύστημα θα είναι σε θέση να υποστηρίξουν αποτελεσματικά την επίλυση του προβλήματος των μη εξυπηρετούμενων δανείων.

Οι συστημικές πρωτοβουλίες, όπως το σύστημα προστασίας περιουσιακών στοιχείων "Ηρακλής", μπορούν να βοηθήσουν στην αποκατάσταση των ισολογισμών των ελληνικών τραπεζών.

Στο πλαίσιο του καθεστώτος, κάθε τράπεζα μπορεί να μεταβιβάσει μη εξυπηρετούμενα δάνεια σε ξεχωριστά διαχειριζόμενα οχήματα ειδικού σκοπού, τα οποία ενδέχεται να εκδίδουν junior, mezzanine και senior notes, με κρατική εγγύηση για τα ανώτερα τμήματα.

Σε ανταλλαγή για την εγγύηση που προσφέρεται, το κράτος θα λάβει αμοιβή υπό τους όρους της αγοράς.

Οι εταιρείες outsourcing θα διαχειρίζονται τα περιουσιακά στοιχεία.

Τον Οκτώβριο του 2019, η Επιτροπή κατέληξε στο συμπέρασμα ότι το καθεστώς, το οποίο είναι παρόμοιο με εκείνο της Ιταλίας δεν συνιστά κρατική ενίσχυση κατά την έννοια του άρθρου 107 παράγραφος 1 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης.

Η εστίαση τώρα βρίσκεται στην ολοκλήρωση του σχεδιασμού του καθεστώτος προστασίας περιουσιακών στοιχείων και να αρχίσει ταχέως η εφαρμογή της.

Η συμμετοχή στο σύστημα είναι εθελοντική, ενώ το φάκελο των εγγυήσεων θα μπορούσε να υποστηρίξει ένας ουσιαστικός αποχαρακτηρισμός των μη εξυπηρετούμενων δανείων για όλες τις τράπεζες.

Η σημερινή βελτίωση των όρων χρηματοδότησης από κρατικούς πόρους παρέχει μια ευκαιρία για τις τράπεζες να επιτύχουν ένα σχετικά χαμηλό τίμημα για την κρατική εγγύηση, λαμβάνοντας υπόψη τον κίνδυνο της αγοράς.

Η επιτυχία του συστήματος θα εξαρτηθεί, μεταξύ άλλων, από την ισορροπία των κανονιστικών κεφαλαιακών κερδών, των δαπανών και των ζημιών που σχετίζονται από τις πωλήσεις των τίτλων στους επενδυτές.

Το καθεστώς θα διαρκέσει 18 μήνες, με δυνατότητα ανανέωσης.

Οι αρχές θα μπορούσαν επίσης να διερευνήσουν πρόσθετα μέτρα, συμπεριλαμβανομένων των συμπληρωματικών συστημάτων, για την περαιτέρω στήριξη της υγείας του τραπεζικού τομέα.

Οι αρχές εργάζονται για μια σειρά πρωτοβουλιών για την ενίσχυση του πλαισίου για τα μη εξυπηρετούμενα δάνεια, αν και υπάρχουν περιθώρια επιτάχυνσης του ρυθμού εφαρμογής.

Η εφαρμογή των δράσεων που περιγράφονται παρακάτω παρακολουθείται και αξιολογείται υπό ενισχυμένη επιτήρηση ως μέρος της συνεχούς ειδικής δέσμευσης να συνεχίσει η Ελλάδα να εφαρμόζει μεταρρυθμίσεις που στοχεύουν στην αποκατάσταση της υγείας του τραπεζικού συστήματος, συμπεριλαμβανομένων των προσπαθειών για την κάλυψη των μη εξυπηρετούμενων δανείων.

• Ηλεκτρονικές δημοπρασίες

Παρά την πρόοδο που σημειώθηκε κατά το πρώτο εξάμηνο του 2019, η πλειοψηφία των ηλεκτρονικών πλειστηριασμών συνεχίζουν να ακυρώνονται ή να αναστέλλονται ή να έχουν αποτύχει λόγω έλλειψης ενδιαφέροντος.

Τα περισσότερα επιτυχώς δημοπρατηθέντα περιουσιακά στοιχεία εξακολουθούν να αποκτώνται από τις τράπεζες.

Τα εμπόδια που εντοπίζονται και οδηγούν στην ακύρωση ή την αναστολή των ηλεκτρονικών δημοπρασιών λόγω διαδικαστικής καταστρατήγησης είναι προς το παρόν υπό αξιολόγηση.

Οι ελληνικές αρχές έχουν συστήσει ομάδα εργασίας για την εκτίμηση της έκτασης και των πιθανών εμποδίων, προκειμένου να καθορίσουν και να προτείνουν τα απαραίτητα μέτρα αντιμετώπισής τους.

Οι αρχές υπέβαλαν μια πρώτη ανάλυση των λόγων για την παραπάνω κατάσταση και δεσμεύτηκε να παράσχει πλήρη έκθεση σύντομα.

• Εκδίκαση των περιπτώσεων αφερεγγυότητας των νοικοκυριών

Η εξάλειψη των συσσωρευμένων περιπτώσεων αφερεγγυότητας στα ελληνικά δικαστήρια παραμένει σημαντικά πίσω από το χρονοδιάγραμμα.

Είναι το κλειδί για τις αρχές να αυξηθεί η ικανότητα επεξεργασίας των υποθέσεων που φτάνουν στα δικαστήρια προκειμένου να επιτευχθεί η πλήρης εξάλειψη των καθυστερήσεων, συμπεριλαμβανομένων των περιπτώσεων που δημιουργήθηκαν στο πλαίσιο της νέας νομοθεσίας για την προστασία πρώτης κατοικίας μέχρι το τέλος του 2021, μέσω της εκπόνησης κατάλληλης επικαιροποιημένης δράσης στα τέλη Δεκεμβρίου του 2019.

Τα ευρωπαϊκά θεσμικά όργανα ενθάρρυναν τις αρχές να αξιολογήσουν την μεταβολή του αριθμού των περιπτώσεων στο παρελθόν (επεξεργασμένες περιπτώσεις νέων εισερχόμενων περιπτώσεων) και να παρουσιάσει τα κατάλληλα μέτρα για την εξάλειψη των καθυστερήσεων έως τα τέλη του 2021.

• Φορολογική μεταχείριση των διαγραφών

Μια τροποποίηση που επαναφέρει τον ευνοϊκό πλαίσιο για την αντιμετώπιση των διαγραφών δανείων που είχε λήξει στα τέλη του 2018 βρίσκεται επί του παρόντος σε δημόσια διαβούλευση.

Η σχετική διάταξη ορίζει ότι το ποσό της διαγραφής δεν θα θεωρείται ως εισόδημα του

οφειλέτη και θα απαλλάσσεται από τον φόρο που εισπράττεται από δωρεές.

Αυτό απευθύνεται στα αντικίνητρα για αναδιαρθρώσεις που προκλήθηκαν από τη λήξη της προηγούμενης φορολογικής μεταχείρισης.

• Προστασία πρώτης κατοικίας

Μετά την έναρξη της λειτουργίας της ηλεκτρονικής πλατφόρμας το καλοκαίρι του 2019, το μέτρο εγκρίθηκε από την Επιτροπή στο πλαίσιο των κρατικών ενισχύσεων.

Οι αρχές έχουν προχωρήσει σε τροποποιήσεις στο πλαίσιο και στην διαχείριση της πλατφόρμας των πληροφοριών.

Προτίθενται επίσης να παρατείνουν το σύστημα κατά τέσσερις μήνες και να τερματιστεί μέχρι το τέλος Απριλίου 2020.

Ενώ μια τέτοια τεχνική καθυστέρηση θα μπορούσε να βοηθήσει, ο αντίκτυπος αυτής της νομοθεσίας στο πλαίσιο του ελληνικού νομικού πλαισίου θα παρακολουθείται υπό την ενισχυμένη εποπτεία.

• Κρατικές εγγυήσεις

Τον Σεπτέμβριο του 2019, η συσσώρευση των εγγυημένων δανείων ήταν σημαντική και αυξήθηκε από την προηγούμενη έκθεση, εξέλιξη που οφείλεται σε μεγάλο βαθμό στην αύξηση των απαιτήσεων του τραπεζικού τομέα, παρά τις προσπάθειες επιτάχυνσης της επεξεργασίας των δεδομένων.

Οι αρχές υπέβαλαν ένα ενημερωμένο σχέδιο δράσης για την εκκαθάριση αποθέματος ύψους 2 δισ. ευρώ, στοχεύοντας στην αντιμετώπιση των σημείων συμφόρησης στη συνεργασία των τραπεζών και ενισχύοντας ταυτόχρονα τους ανθρώπινους πόρους.

Το Ελληνικό Ταμείο Χρηματοπιστωτικής Σταθερότητας εξακολούθησε να ασκεί τα δικαιώματα συμμετοχής του στις τέσσερις συστημικές τράπεζες, συμβάλοντας στις πολιτικές επίλυσης των μη εξυπηρετούμενων δανείων και τη διακυβέρνησή τους.

Το ΤΧΣ ως μέτοχος αξιολογεί και εγκρίνει τις στρατηγικές απομόχλευσης και μείωσης των μη εξυπηρετούμενων δανείων.

Μέχρι τον Οκτώβριο του 2019, οι τράπεζες έχουν εφαρμόσει ως επί το πλείστον τις συστάσεις του Ταμείου για τις επιδόσεις και τη διακυβέρνηση, οι οποίες επικεντρώθηκαν κυρίως στην κουλτούρα διαχείρισης των κινδύνων των τραπεζών, τη συμμόρφωση και των εσωτερικών πλαισίων ελέγχου.

Η εφαρμογή της στρατηγικής του Ταμείου που εγκρίθηκε το 2018 βρίσκεται στην πρώτη της προπαρασκευαστική φάση, όπου το Ταμείο επιδιώκει την αποτελεσματική στρατηγική των τραπεζών και τα επιχειρηματικά μοντέλα για την προώθηση της βελτίωσης της αξίας.

Η διαφύλαξη της ανεξαρτησίας του Ελληνικού Ταμείου Χρηματοπιστωτικής Σταθερότητας αποτελεί τον ακρογωνιαίο λίθο της διαδικασίας αποκατάστασης της υγείας του τραπεζικού τομέα.

www.bankingnews.gr

Σχόλια αναγνωστών