Στο 182,8% του ΑΕΠ το δημόσιο χρέος της Ελλάδας το 2016, στο 178,8% το 2017

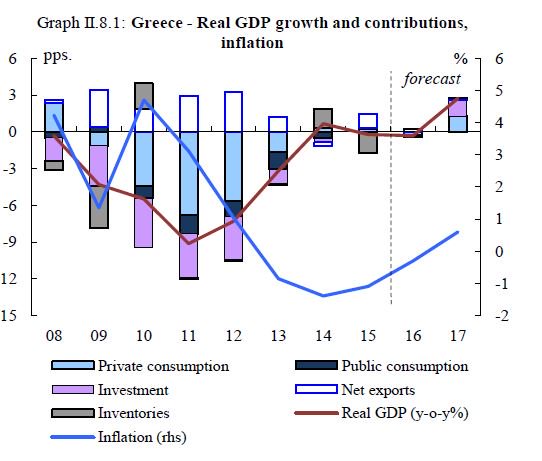

Κατά -0,3% θα συρρικνωθεί το ΑΕΠ της Ελλάδας το 2016, σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής, η οποία εκτιμά ότι το 2017 το ΑΕΠ θα αυξηθεί κατά +2,7%.

Το ποσοστό της ανεργίας θα διαμορφωθεί στο 24,7% το 2016, ενώ θα υποχωρήσει στο 23,6% το 2017.

Το ποσοστό του χρέους προς ΑΕΠ θα κορυφωθεί στο 182,8% του ΑΕΠ το 2016, ενώ το 2017 θα περιοριστεί ελαφρώς στο 178,8%.

Σύμφωνα με την Κομισιόν, η ελληνική οικονομία επέδειξε αξιοσημείωτη ανθεκτικότητα το 2015, αντανακλώντας τα ανελαστικά καθοδικά περιθώρια της ιδιωτικής κατανάλωσης και τη θετική συμβολή των καθαρών εξαγωγών.

Η ανάπτυξη αναμένεται να συνεχιστεί κατά το δεύτερο εξάμηνο του 2016 και θα ενισχυθεί το 2017, χάρη στην αποκατάσταση της εμπιστοσύνης και την επίδραση των διαρθρωτικών μεταρρυθμίσεων.

Μετά τα ισχυρότερα από τα αναμενόμενα δημόσια οικονομικά το 2015 και την πρόσθετη δέσμη φορολογικών μέτρων, το ισοζύγιο της γενικής κυβέρνησης αναμένεται να βελτιωθεί περαιτέρω.

Σύμφωνα με την Κομισιόν όμως οι αβεβαιότητες γύρω από τις προβλέψεις παραμένουν μεγάλες.

Η προβλεπόμενη ανάκαμψη εξαρτάται από την έγκαιρη ολοκλήρωση της πρώτης αναθεώρησης του προγράμματος, καθώς και τις θετικές εξελίξεις της χρηματοπιστωτικής αγοράς.

Οι ανοδικοί κίνδυνοι θα μπορούσαν να έρθουν μέσω μιας ταχύτερης από την αναμενόμενη ανάκαμψη της επιχειρηματικής και καταναλωτικής εμπιστοσύνης.

Οι καθοδικοί κίνδυνοι σχετίζονται με την αποτυχία να προωθηθούν πλήρως μεταρρυθμίσεις του προγράμματος, ένα υψηλότερο από το αναμενόμενο αρνητικό αντίκτυπο της κρίσης των προσφύγων για το εμπόριο και τον τουρισμό, καθώς και την επιβράδυνση του παγκόσμιου εμπορίου.

Ειδικότερα, σύμφωνα με την Κομισιόν το πραγματικό ΑΕΠ στην Ελλάδα αναμένεται να συρρικνωθεί κατά -0,3% το 2016, ελαφρώς λιγότερο από ό, τι αναμενόταν κατά τις χειμερινές προβλέψεις, καθώς οι αρνητικές τάσεις κατά το δεύτερο εξάμηνο του 2015 αποδείχθηκε πιο μετριοπαθής από ό, τι υπήρξε.

Η εγχώρια ζήτηση αναμένεται να περιοριστεί περαιτέρω, ενώ η δημοσιονομική εξυγίανση θα πρέπει να συνεχίσει να επηρεάζει αρνητικά το εισόδημα, ενώ η πτώση στην δημόσια και στην ιδιωτική κατανάλωση αναμένεται να αντισταθμιστεί εν μέρει από τη θετική συμβολή των καθαρών εξαγωγών που υποστηρίζεται από τον τουρισμό και τις θετικές τάσεις στον τομέα των εξαγωγών εμπορευμάτων.

Οι επενδύσεις αναμένεται ελαφρώς να μειωθούν ως αποτέλεσμα των αδρανών πιστωτικών συνθηκών.

Η υποχώρηση της αβεβαιότητας μετά την ολοκλήρωση της πρώτης αξιολόγησης του προγράμματος προσαρμογής, θα πρέπει να υποστηρίξει τη σταδιακή χαλάρωση των ελέγχων κεφαλαίου και τις επενδύσεις.

Η οικονομία αναμένεται να αρχίσει να αυξάνεται και πάλι κατά το δεύτερο εξάμηνο του 2016 και θα ενισχυθεί το 2017, καθώς η εγχώρια ζήτηση θα επιταχυνθεί με τη βοήθεια των διαρθρωτικών ταμείων της ΕΕ και της ένεσης ρευστότητας μέσω της εκκαθάρισης των οφειλών του Δημοσίου.

Το έλλειμμα τρεχουσών συναλλαγών στην Ελλάδα έχει βελτιωθεί από το 2011 και αναμένεται να γυρίσει θετικά το 2016, καθώς οι τρέχουσες διαρθρωτικές μεταρρυθμίσεις θα βελτιώσουν την εξωτερική ανταγωνιστικότητα.

Η ανεργία μειώθηκε το 2015 και προβλέπεται να συνεχίσει να μειώνεται, εν μέσω σημαντικής μείωσης του ρυθμού αύξησης των μισθών και των σημαντικών μεταρρυθμίσεων των τελευταίων ετών, τη σταδιακή ανάκαμψη της οικονομίας, και τα συστήματα προαγωγής της απασχόλησης με τη συμμετοχή στην αγορά εργασίας.

Οι χαμηλότερες τιμές του πετρελαίου και της χαμηλής ζήτησης αναμένεται να αντισταθμίσουν την πληθωριστική επίδραση της αύξησης του ΦΠΑ.

Ο πληθωρισμός βάσει του ΕνΔΤΚ αναμένεται να γυρίσει θετικός το 2017.

Το πακέτο προσαρμογής

Η ανθεκτικότητα της οικονομίας της Ελλάδας, η δημοσιονομική εξυγίανσης κατά το δεύτερο εξάμηνο του 2015 και ορισμένοι εφάπαξ θετικοί παράγοντες βοήθησε την Ελλάδα να επιτύχει - σύμφωνα με τον ορισμό του προγράμματος - ένα πρωτογενές πλεόνασμα της τάξης του 0,7% του ΑΕΠ το 2015, υπερκαλύπτοντας τον πρωταρχικό στόχο του -0,25%.

Η ανακεφαλαιοποίηση του τραπεζικού τομέα ολοκληρώθηκε στα τέλη του 2015, επιδεινώνοντας προσωρινά το δημοσιονομικό ισοζύγιο κατά 4,2 π.μ., ωθώντας το ονομαστικό έλλειμμα στο 7,2% του ΑΕΠ το 2015.

Παρά την υπεραπόδοση το 2015, επιπλέον εξοικονομήσεις πρέπει να γίνουν από την κυβέρνηση και ανέρχονται σωρευτικά σε 3% του ΑΕΠ μέχρι το 2018, προκειμένου να επιτευχθεί ο στόχος του πρωτογενούς πλεονάσματος στο 0,5% το 2016, στο 1,75% το 2017 και 3,5% το 2018.

Το πακέτο προσαρμογής περιλαμβάνει μεταρρύθμιση του συνταξιοδοτικού ύψους 1% του ΑΕΠ, φορολογική μεταρρύθμιση ύψους επίσης 1% του ΑΕΠ, εξοικονομήσεις ¼% του ΑΕΠ από μεταβολές του κανονικού συντελεστή ΦΠΑ, ¾% από τις προσαρμογές στην μισθών στον δημόσιο τομέα, στη φορολογία των οχημάτων και τους φόρους κατανάλωσης, κυρίως στα ενεργειακά προϊόντα, αλκοολούχα ποτά και καπνό.

Με βάση τον πρωταρχικό στόχο, το ονομαστικό έλλειμμα αναμένεται να μειωθεί στο 3,1% του ΑΕΠ το 2016 και στο 1,8% του ΑΕΠ το 2017.

Ο λόγος του χρέους προς το ΑΕΠ αναμένεται να αυξηθεί από 176,9% το 2015 - 182,8% το 2016, λόγω της εκκαθάριση των ληξιπρόθεσμων οφειλών που αναβλήθηκε από την περίοδο 2015-2016.

Το χρέος αναμένεται να αρχίσει να μειώνεται από το 2017.

Οι καθοδικοί κίνδυνοι για τη δημοσιονομική πρόβλεψη περιλαμβάνουν τις δαπάνες για την κρίση των προσφύγων, καθώς και πιθανές καθυστερήσεις στην υλοποίηση των μεταρρυθμίσεων με δημοσιονομικό αντίκτυπο.

Οι ανοδικοί κίνδυνοι προέρχονται κυρίως από τις μεταρρυθμίσεις της φορολογικής διοίκησης και την είσπραξη των εσόδων.

www.bankingnews.gr

Το ποσοστό της ανεργίας θα διαμορφωθεί στο 24,7% το 2016, ενώ θα υποχωρήσει στο 23,6% το 2017.

Το ποσοστό του χρέους προς ΑΕΠ θα κορυφωθεί στο 182,8% του ΑΕΠ το 2016, ενώ το 2017 θα περιοριστεί ελαφρώς στο 178,8%.

Σύμφωνα με την Κομισιόν, η ελληνική οικονομία επέδειξε αξιοσημείωτη ανθεκτικότητα το 2015, αντανακλώντας τα ανελαστικά καθοδικά περιθώρια της ιδιωτικής κατανάλωσης και τη θετική συμβολή των καθαρών εξαγωγών.

Η ανάπτυξη αναμένεται να συνεχιστεί κατά το δεύτερο εξάμηνο του 2016 και θα ενισχυθεί το 2017, χάρη στην αποκατάσταση της εμπιστοσύνης και την επίδραση των διαρθρωτικών μεταρρυθμίσεων.

Μετά τα ισχυρότερα από τα αναμενόμενα δημόσια οικονομικά το 2015 και την πρόσθετη δέσμη φορολογικών μέτρων, το ισοζύγιο της γενικής κυβέρνησης αναμένεται να βελτιωθεί περαιτέρω.

Σύμφωνα με την Κομισιόν όμως οι αβεβαιότητες γύρω από τις προβλέψεις παραμένουν μεγάλες.

Η προβλεπόμενη ανάκαμψη εξαρτάται από την έγκαιρη ολοκλήρωση της πρώτης αναθεώρησης του προγράμματος, καθώς και τις θετικές εξελίξεις της χρηματοπιστωτικής αγοράς.

Οι ανοδικοί κίνδυνοι θα μπορούσαν να έρθουν μέσω μιας ταχύτερης από την αναμενόμενη ανάκαμψη της επιχειρηματικής και καταναλωτικής εμπιστοσύνης.

Οι καθοδικοί κίνδυνοι σχετίζονται με την αποτυχία να προωθηθούν πλήρως μεταρρυθμίσεις του προγράμματος, ένα υψηλότερο από το αναμενόμενο αρνητικό αντίκτυπο της κρίσης των προσφύγων για το εμπόριο και τον τουρισμό, καθώς και την επιβράδυνση του παγκόσμιου εμπορίου.

Ειδικότερα, σύμφωνα με την Κομισιόν το πραγματικό ΑΕΠ στην Ελλάδα αναμένεται να συρρικνωθεί κατά -0,3% το 2016, ελαφρώς λιγότερο από ό, τι αναμενόταν κατά τις χειμερινές προβλέψεις, καθώς οι αρνητικές τάσεις κατά το δεύτερο εξάμηνο του 2015 αποδείχθηκε πιο μετριοπαθής από ό, τι υπήρξε.

Η εγχώρια ζήτηση αναμένεται να περιοριστεί περαιτέρω, ενώ η δημοσιονομική εξυγίανση θα πρέπει να συνεχίσει να επηρεάζει αρνητικά το εισόδημα, ενώ η πτώση στην δημόσια και στην ιδιωτική κατανάλωση αναμένεται να αντισταθμιστεί εν μέρει από τη θετική συμβολή των καθαρών εξαγωγών που υποστηρίζεται από τον τουρισμό και τις θετικές τάσεις στον τομέα των εξαγωγών εμπορευμάτων.

Οι επενδύσεις αναμένεται ελαφρώς να μειωθούν ως αποτέλεσμα των αδρανών πιστωτικών συνθηκών.

Η υποχώρηση της αβεβαιότητας μετά την ολοκλήρωση της πρώτης αξιολόγησης του προγράμματος προσαρμογής, θα πρέπει να υποστηρίξει τη σταδιακή χαλάρωση των ελέγχων κεφαλαίου και τις επενδύσεις.

Η οικονομία αναμένεται να αρχίσει να αυξάνεται και πάλι κατά το δεύτερο εξάμηνο του 2016 και θα ενισχυθεί το 2017, καθώς η εγχώρια ζήτηση θα επιταχυνθεί με τη βοήθεια των διαρθρωτικών ταμείων της ΕΕ και της ένεσης ρευστότητας μέσω της εκκαθάρισης των οφειλών του Δημοσίου.

Το έλλειμμα τρεχουσών συναλλαγών στην Ελλάδα έχει βελτιωθεί από το 2011 και αναμένεται να γυρίσει θετικά το 2016, καθώς οι τρέχουσες διαρθρωτικές μεταρρυθμίσεις θα βελτιώσουν την εξωτερική ανταγωνιστικότητα.

Η ανεργία μειώθηκε το 2015 και προβλέπεται να συνεχίσει να μειώνεται, εν μέσω σημαντικής μείωσης του ρυθμού αύξησης των μισθών και των σημαντικών μεταρρυθμίσεων των τελευταίων ετών, τη σταδιακή ανάκαμψη της οικονομίας, και τα συστήματα προαγωγής της απασχόλησης με τη συμμετοχή στην αγορά εργασίας.

Οι χαμηλότερες τιμές του πετρελαίου και της χαμηλής ζήτησης αναμένεται να αντισταθμίσουν την πληθωριστική επίδραση της αύξησης του ΦΠΑ.

Ο πληθωρισμός βάσει του ΕνΔΤΚ αναμένεται να γυρίσει θετικός το 2017.

Το πακέτο προσαρμογής

Η ανθεκτικότητα της οικονομίας της Ελλάδας, η δημοσιονομική εξυγίανσης κατά το δεύτερο εξάμηνο του 2015 και ορισμένοι εφάπαξ θετικοί παράγοντες βοήθησε την Ελλάδα να επιτύχει - σύμφωνα με τον ορισμό του προγράμματος - ένα πρωτογενές πλεόνασμα της τάξης του 0,7% του ΑΕΠ το 2015, υπερκαλύπτοντας τον πρωταρχικό στόχο του -0,25%.

Η ανακεφαλαιοποίηση του τραπεζικού τομέα ολοκληρώθηκε στα τέλη του 2015, επιδεινώνοντας προσωρινά το δημοσιονομικό ισοζύγιο κατά 4,2 π.μ., ωθώντας το ονομαστικό έλλειμμα στο 7,2% του ΑΕΠ το 2015.

Παρά την υπεραπόδοση το 2015, επιπλέον εξοικονομήσεις πρέπει να γίνουν από την κυβέρνηση και ανέρχονται σωρευτικά σε 3% του ΑΕΠ μέχρι το 2018, προκειμένου να επιτευχθεί ο στόχος του πρωτογενούς πλεονάσματος στο 0,5% το 2016, στο 1,75% το 2017 και 3,5% το 2018.

Το πακέτο προσαρμογής περιλαμβάνει μεταρρύθμιση του συνταξιοδοτικού ύψους 1% του ΑΕΠ, φορολογική μεταρρύθμιση ύψους επίσης 1% του ΑΕΠ, εξοικονομήσεις ¼% του ΑΕΠ από μεταβολές του κανονικού συντελεστή ΦΠΑ, ¾% από τις προσαρμογές στην μισθών στον δημόσιο τομέα, στη φορολογία των οχημάτων και τους φόρους κατανάλωσης, κυρίως στα ενεργειακά προϊόντα, αλκοολούχα ποτά και καπνό.

Με βάση τον πρωταρχικό στόχο, το ονομαστικό έλλειμμα αναμένεται να μειωθεί στο 3,1% του ΑΕΠ το 2016 και στο 1,8% του ΑΕΠ το 2017.

Ο λόγος του χρέους προς το ΑΕΠ αναμένεται να αυξηθεί από 176,9% το 2015 - 182,8% το 2016, λόγω της εκκαθάριση των ληξιπρόθεσμων οφειλών που αναβλήθηκε από την περίοδο 2015-2016.

Το χρέος αναμένεται να αρχίσει να μειώνεται από το 2017.

Οι καθοδικοί κίνδυνοι για τη δημοσιονομική πρόβλεψη περιλαμβάνουν τις δαπάνες για την κρίση των προσφύγων, καθώς και πιθανές καθυστερήσεις στην υλοποίηση των μεταρρυθμίσεων με δημοσιονομικό αντίκτυπο.

Οι ανοδικοί κίνδυνοι προέρχονται κυρίως από τις μεταρρυθμίσεις της φορολογικής διοίκησης και την είσπραξη των εσόδων.

www.bankingnews.gr

Σχόλια αναγνωστών