Ακόμη και στο θετικό πολιτικό σενάριο οι ελληνικές τράπεζες θα χρειαστούν νέες αυξήσεις κεφαλαίου

Αυξημένους κινδύνους dilution στις ελληνικές τραπεζικές μετοχές βλέπει η Bank of America Merrill Lynch, εκτιμώντας ότι πιθανότατα να υπάρξουν νέες αυξήσεις μετοχικού κεφαλαίου στον ελληνικό τραπεζικό κλάδο.

Ακόμη και στο θετικό πολιτικό σενάριο οι ελληνικές τράπεζες θα χρειαστούν νέες αυξήσεις κεφαλαίου, τονίζει η Bank of America Merrill Lynch στη σημερινή 7σέλιδη ανάλυσή της με τίτλο "Capital in focus: not buyers of banks due to dilution risks" (Κεφάλαια στο επίκεντρο: όχι σε αγορές τραπεζικών μετοχών λόγω κινδύνου dilution), που σας παρουσιάζει το www.bankingnews.gr, προσθέτοντας ότι η αγορά πλέον πρέπει να πεισθεί ότι δεν θα κινδυνεύσει να "ροκανιστεί" το κεφάλαιο της, πριν τοποθετηθεί στον κλάδο.

Η Bank of America Merrill Lynch πιστεύει ότι ο κίνδυνος άντλησης κεφαλαίων αυξάνεται για τις ελληνικές τράπεζες, ακόμη και αν υπάρξει ένα θετικό πολιτικό αποτέλεσμα.

Ο κίνδυνος απορρέει από το ενδεχόμενο αυστηρότερων απαιτήσεων από την ΕΚΤ με στόχο την ποιότητα του κεφαλαίου ή/και τα επίπεδα προβλέψεων, ή εγχώριες ρυθμιστικές αλλαγές, όπως προγράμματα ελάφρυνσης του χρέους ή διαγραφές.

Για να ανακάμψει χρηματιστηριακά ο κλάδος πρέπει η αγορά να πειστεί ότι δεν υπάρχει κίνδυνος απομείωσης της αξίας τους.

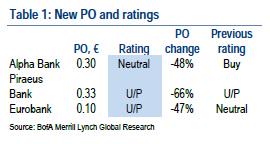

Γι αυτό το λόγο μειώνει την τιμή στόχο για την Alpha Bank στα 0,30 ευρώ, της Τρ. Πειραιώς στα 0,33 ευρώ και για τη Eurobank στα 0,10 ευρώ.

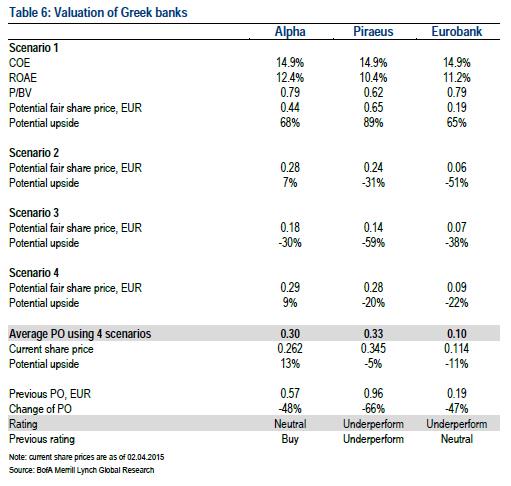

Η Bank of America Merrill Lynch αναλύει τέσσερα σενάρια για τον ελληνικό κλάδο, τρία από τα οποία υποδεικνύουν κεφαλαιακές ανάγκες:

- Σενάριο 1: Σταδιακή ανάκαμψη του λειτουργικού περιβάλλοντος και των οικονομικών μεγεθών 2016-17.

Δεν απαιτείται επιπλέον κεφάλαια.

Υπό αυτό το σενάριο θα υπήρχε σημαντική χρηματιστηριακή ανάκαμψη (65-89%) του κλάδου.

- Σενάριο 2: Κεφαλαιακές ανάγκες λόγω του αποκλεισμού των DTA ως επιλέξιμα κεφάλαια στους δείκτες κεφαλαιακής επάρκειας (ακόμα κι αν δεν επίκειται).

Σε αυτό το σενάριο θα υπήρχαν ανάγκες 1,6-3,0 δισ. ευρώ ανά τράπεζα, και επιπλέον έκδοση μετοχών ύψους 33-63% του αριθμού μετοχών (μετά την αύξηση).

- Σενάριο 3: Κεφαλαιακές ανάγκες λόγω της αύξησης των προβλέψεων που απαιτούνται από την ΕΚΤ.

Σε αυτό το σενάριο θα υπήρχαν ανάγκες 2,1-5,5 δισ. ευρώ ανά τράπεζα, και επιπλέον έκδοση μετοχών ύψους 54-72% του αριθμού των μετοχών.

- Σενάριο 4: Κεφαλαιακές ανάγκες λόγω των αρνητικών εγχώριων ρυθμιστικών αλλαγών, οι οποίες θα απαιτήσουν υψηλότερες διαγραφές.

Σε αυτό το σενάριο θα υπήρχαν ανάγκες 1,6-2,4 δισ. ευρώ ανά τράπεζα και επιπλέον έκδοση μετοχών ύψους 32-53% του αριθμού των μετοχών.

Κίνδυνος dilution ακόμη και στην καλύτερη περίπτωση: Σε περίπτωση ζημιών

Το τρέχον πλαίσιο της αναβαλλόμενης φορολογίας δείχνει ότι οι τράπεζες πρέπει να εκδώσουν νέα δικαιώματα μετατροπής υπέρ του Ελληνικού Δημοσίου, εφόσον υφίστανται ζημίες, αρχής γενομένης από το 2015.

Υπό αυτό το πλαίσιο, για κάθε 100 εκατ. ευρώ ζημία θα αυξηθεί ο αριθμός μετοχών κατά 0,9-2,5% ανά τράπεζα.

Μετά τις αλλαγές αναμένεται ότι όλες οι ελληνικές τράπεζες θα είναι ζημιογόνες το 2015, και θα αυξήσουν τον αριθμό των μετοχών από το 2016 αναλόγως.

www.bankingnews.gr

Ακόμη και στο θετικό πολιτικό σενάριο οι ελληνικές τράπεζες θα χρειαστούν νέες αυξήσεις κεφαλαίου, τονίζει η Bank of America Merrill Lynch στη σημερινή 7σέλιδη ανάλυσή της με τίτλο "Capital in focus: not buyers of banks due to dilution risks" (Κεφάλαια στο επίκεντρο: όχι σε αγορές τραπεζικών μετοχών λόγω κινδύνου dilution), που σας παρουσιάζει το www.bankingnews.gr, προσθέτοντας ότι η αγορά πλέον πρέπει να πεισθεί ότι δεν θα κινδυνεύσει να "ροκανιστεί" το κεφάλαιο της, πριν τοποθετηθεί στον κλάδο.

Η Bank of America Merrill Lynch πιστεύει ότι ο κίνδυνος άντλησης κεφαλαίων αυξάνεται για τις ελληνικές τράπεζες, ακόμη και αν υπάρξει ένα θετικό πολιτικό αποτέλεσμα.

Ο κίνδυνος απορρέει από το ενδεχόμενο αυστηρότερων απαιτήσεων από την ΕΚΤ με στόχο την ποιότητα του κεφαλαίου ή/και τα επίπεδα προβλέψεων, ή εγχώριες ρυθμιστικές αλλαγές, όπως προγράμματα ελάφρυνσης του χρέους ή διαγραφές.

Για να ανακάμψει χρηματιστηριακά ο κλάδος πρέπει η αγορά να πειστεί ότι δεν υπάρχει κίνδυνος απομείωσης της αξίας τους.

Γι αυτό το λόγο μειώνει την τιμή στόχο για την Alpha Bank στα 0,30 ευρώ, της Τρ. Πειραιώς στα 0,33 ευρώ και για τη Eurobank στα 0,10 ευρώ.

Η Bank of America Merrill Lynch αναλύει τέσσερα σενάρια για τον ελληνικό κλάδο, τρία από τα οποία υποδεικνύουν κεφαλαιακές ανάγκες:

- Σενάριο 1: Σταδιακή ανάκαμψη του λειτουργικού περιβάλλοντος και των οικονομικών μεγεθών 2016-17.

Δεν απαιτείται επιπλέον κεφάλαια.

Υπό αυτό το σενάριο θα υπήρχε σημαντική χρηματιστηριακή ανάκαμψη (65-89%) του κλάδου.

- Σενάριο 2: Κεφαλαιακές ανάγκες λόγω του αποκλεισμού των DTA ως επιλέξιμα κεφάλαια στους δείκτες κεφαλαιακής επάρκειας (ακόμα κι αν δεν επίκειται).

Σε αυτό το σενάριο θα υπήρχαν ανάγκες 1,6-3,0 δισ. ευρώ ανά τράπεζα, και επιπλέον έκδοση μετοχών ύψους 33-63% του αριθμού μετοχών (μετά την αύξηση).

- Σενάριο 3: Κεφαλαιακές ανάγκες λόγω της αύξησης των προβλέψεων που απαιτούνται από την ΕΚΤ.

Σε αυτό το σενάριο θα υπήρχαν ανάγκες 2,1-5,5 δισ. ευρώ ανά τράπεζα, και επιπλέον έκδοση μετοχών ύψους 54-72% του αριθμού των μετοχών.

- Σενάριο 4: Κεφαλαιακές ανάγκες λόγω των αρνητικών εγχώριων ρυθμιστικών αλλαγών, οι οποίες θα απαιτήσουν υψηλότερες διαγραφές.

Σε αυτό το σενάριο θα υπήρχαν ανάγκες 1,6-2,4 δισ. ευρώ ανά τράπεζα και επιπλέον έκδοση μετοχών ύψους 32-53% του αριθμού των μετοχών.

Κίνδυνος dilution ακόμη και στην καλύτερη περίπτωση: Σε περίπτωση ζημιών

Το τρέχον πλαίσιο της αναβαλλόμενης φορολογίας δείχνει ότι οι τράπεζες πρέπει να εκδώσουν νέα δικαιώματα μετατροπής υπέρ του Ελληνικού Δημοσίου, εφόσον υφίστανται ζημίες, αρχής γενομένης από το 2015.

Υπό αυτό το πλαίσιο, για κάθε 100 εκατ. ευρώ ζημία θα αυξηθεί ο αριθμός μετοχών κατά 0,9-2,5% ανά τράπεζα.

Μετά τις αλλαγές αναμένεται ότι όλες οι ελληνικές τράπεζες θα είναι ζημιογόνες το 2015, και θα αυξήσουν τον αριθμό των μετοχών από το 2016 αναλόγως.

www.bankingnews.gr

Σχόλια αναγνωστών