Κάποια πολύ κρίσιμα στοιχεία παραμένουν κρυφά, σημειώνει ο αμερικανικός οίκος αξιολόγησης Moody’s

Μετά το sell-off στις παγκόσμιες χρηματαγορές την προηγούμενη εβδομάδα, ή οποία έκλεισε τελικά με ένα μικρό ράλι ανακούφισης, οι πάντες θέλουν να γνωρίζουν:

Ήταν αυτός ο πάτος για τις μετοχές;

Και τώρα η Moody’s προχωράει σε μία προειδοποίηση που κανείς δεν θέλει να ακούσει.

Εάν θέλει κανείς να γνωρίζει προς ποια κατεύθυνση θα κινηθούν οι μετοχές, κοιτάξτε τα ομόλογα-«σκουπίδια», λέει η Moody’s.

Ειδικότερα, κοιτάξτε το spread των αποδόσεων ανάμεσα στα ομόλογα μη επενδυτικής αξιολόγησης και των κρατικών αμερικανικών ομολόγων.

Το spread αυτό έχει αυξηθεί ραγδαία το τελευταίο διάστημα.

Και κοιτάξτε στην Προβλεπόμενη Συχνότητα Χρεοκοπιών (EDF), το οποίο μετράει την πιθανότητα μία εταιρεία να χρεοκοπήσει μέσα στους επόμενους 12 μήνες.

Και αυτός ο δείκτης σημειώνει κατακόρυφη άνοδο το τελευταίο διάστημα.

Αυτό συμβαίνει όταν εκδηλώνονται τα προβλήματα:

Η Οικονομική Κρίση βρισκόταν ήδη σε πλήρη εξέλιξη πριν ανοίξει η ψαλίδα των αποδόσεων και προτού ο δείκτης EDF φτάσει στα σημερινά του επόπεδα.

Και έτσι, ο επικεφαλής οικονομολόγος στην Moody’s Capital Markets Research, John Lonski, προτείνει μία δόση πραγματικότητας σε όσους αναζητούν ευκαιρίες στο «βυθό» της αγοράς.

Προς το παρόν, είναι δύσκολο να φανταστεί κανείς γιατί οι αγορές μετοχών θα παραμείνουν σταθερές εάν το spread των αποδόσεων των αμερικανικών ομολόγων υψηλού κινδύνου παραμείνει μεγαλύτερο από το 8%.

Εάν συνυπολογίσει κανείς το υψηλότερο μέσο επίπεδο EDF για αμερικανικές-καναδικές εταιρείες εκτός επενδυτικής αξιολόγησης εν μέσω αυτής της ανάκαμψης της οικονομίας και την πιο απότομη ανάκαμψη του δείκτη εντός τριών μηνών από το Μάρτιο του 2009, τότε ευνοείται ένα spread στην αγορά ομολόγων υψηλών αποδόσεων της τάξης του 8,5%.

Ο δείκτης EDF της Moody’s ξεκίνησε να αναρριχάται το καλοκαίρι του 2015 και έχει σχεδόν διπλασιαστεί από τότε στο 8%, το υψηλότερο σημείο από το 2009.

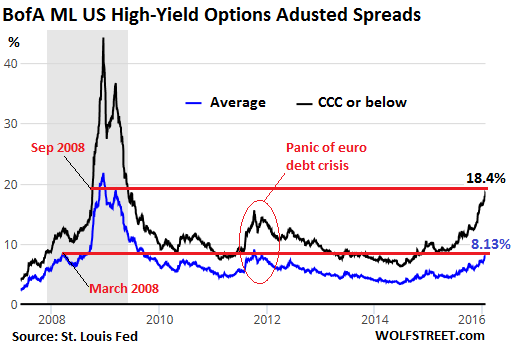

Το μέσο spread ανάμεσα στα ομόλογα υψηλού κινδύνου και των αμερικανικών κρατικών ομολόγων έχει διευρυνθεί στο 8,13%.

Αλλά στο χαμηλότερο φάσμα της αγοράς ομολόγων υψηλού κινδύνου (κατηγορίας CCC και ακόμη χαμηλότερα) το spread των αποδόσεων έχει φτάσει στο επικίνδυνα υψηλό του 18,4%.

Το σχετικό διάγραμμα δείχνει το μέσο όρο του spread των ομολόγων υψηλού κινδύνου (μπλε γραμμή) και των ομολόγων βαθμολόγησης CCC και χαμηλότερα (μαύρη γραμμή).

Κανείς μπορεί να παρατηρήσει πόσο βαθιά μέσα στην Οικονομική Κρίση βρισκόμασταν προτού τα 2 spreads φτάσουν στα σημερινά επίπεδα:

Στις 13 Μαρτίου 2008 και τις 30 Σεπτεμβρίου 2008 αντίστοιχα.

Οπότε, πως ακριβώς το spread των αποδόσεων επηρεάζει τις αγορές μετοχών και την ευρύτερη οικονομία;

Ένα spread ευρύτερο από το 8% αντικατοπτρίζει την αυξημένη τάση για αποφυγή ρίσκου που θα οδηγήσει σε μείωση της κεφαλαιοποίησης και των εξόδων από εταιρείες εκτός επενδυτικής αξιολόγησης.

Επιπλέον, εξαιρετικά υψηλά spread στην αγορά ομολόγων ευνοούν τη συνέχιση της μεταβλητότητας στην αγορά μετοχών, γεγονός που θα μειώσει σημαντικά την εμπιστοσύνη των εταιρειών και των καταναλωτών.

Το οποίο θα έχει συνέπειες στις μετοχές.

www.bankingnews.gr

Ήταν αυτός ο πάτος για τις μετοχές;

Και τώρα η Moody’s προχωράει σε μία προειδοποίηση που κανείς δεν θέλει να ακούσει.

Εάν θέλει κανείς να γνωρίζει προς ποια κατεύθυνση θα κινηθούν οι μετοχές, κοιτάξτε τα ομόλογα-«σκουπίδια», λέει η Moody’s.

Ειδικότερα, κοιτάξτε το spread των αποδόσεων ανάμεσα στα ομόλογα μη επενδυτικής αξιολόγησης και των κρατικών αμερικανικών ομολόγων.

Το spread αυτό έχει αυξηθεί ραγδαία το τελευταίο διάστημα.

Και κοιτάξτε στην Προβλεπόμενη Συχνότητα Χρεοκοπιών (EDF), το οποίο μετράει την πιθανότητα μία εταιρεία να χρεοκοπήσει μέσα στους επόμενους 12 μήνες.

Και αυτός ο δείκτης σημειώνει κατακόρυφη άνοδο το τελευταίο διάστημα.

Αυτό συμβαίνει όταν εκδηλώνονται τα προβλήματα:

Η Οικονομική Κρίση βρισκόταν ήδη σε πλήρη εξέλιξη πριν ανοίξει η ψαλίδα των αποδόσεων και προτού ο δείκτης EDF φτάσει στα σημερινά του επόπεδα.

Και έτσι, ο επικεφαλής οικονομολόγος στην Moody’s Capital Markets Research, John Lonski, προτείνει μία δόση πραγματικότητας σε όσους αναζητούν ευκαιρίες στο «βυθό» της αγοράς.

Προς το παρόν, είναι δύσκολο να φανταστεί κανείς γιατί οι αγορές μετοχών θα παραμείνουν σταθερές εάν το spread των αποδόσεων των αμερικανικών ομολόγων υψηλού κινδύνου παραμείνει μεγαλύτερο από το 8%.

Εάν συνυπολογίσει κανείς το υψηλότερο μέσο επίπεδο EDF για αμερικανικές-καναδικές εταιρείες εκτός επενδυτικής αξιολόγησης εν μέσω αυτής της ανάκαμψης της οικονομίας και την πιο απότομη ανάκαμψη του δείκτη εντός τριών μηνών από το Μάρτιο του 2009, τότε ευνοείται ένα spread στην αγορά ομολόγων υψηλών αποδόσεων της τάξης του 8,5%.

Ο δείκτης EDF της Moody’s ξεκίνησε να αναρριχάται το καλοκαίρι του 2015 και έχει σχεδόν διπλασιαστεί από τότε στο 8%, το υψηλότερο σημείο από το 2009.

Το μέσο spread ανάμεσα στα ομόλογα υψηλού κινδύνου και των αμερικανικών κρατικών ομολόγων έχει διευρυνθεί στο 8,13%.

Αλλά στο χαμηλότερο φάσμα της αγοράς ομολόγων υψηλού κινδύνου (κατηγορίας CCC και ακόμη χαμηλότερα) το spread των αποδόσεων έχει φτάσει στο επικίνδυνα υψηλό του 18,4%.

Το σχετικό διάγραμμα δείχνει το μέσο όρο του spread των ομολόγων υψηλού κινδύνου (μπλε γραμμή) και των ομολόγων βαθμολόγησης CCC και χαμηλότερα (μαύρη γραμμή).

Κανείς μπορεί να παρατηρήσει πόσο βαθιά μέσα στην Οικονομική Κρίση βρισκόμασταν προτού τα 2 spreads φτάσουν στα σημερινά επίπεδα:

Στις 13 Μαρτίου 2008 και τις 30 Σεπτεμβρίου 2008 αντίστοιχα.

Οπότε, πως ακριβώς το spread των αποδόσεων επηρεάζει τις αγορές μετοχών και την ευρύτερη οικονομία;

Ένα spread ευρύτερο από το 8% αντικατοπτρίζει την αυξημένη τάση για αποφυγή ρίσκου που θα οδηγήσει σε μείωση της κεφαλαιοποίησης και των εξόδων από εταιρείες εκτός επενδυτικής αξιολόγησης.

Επιπλέον, εξαιρετικά υψηλά spread στην αγορά ομολόγων ευνοούν τη συνέχιση της μεταβλητότητας στην αγορά μετοχών, γεγονός που θα μειώσει σημαντικά την εμπιστοσύνη των εταιρειών και των καταναλωτών.

Το οποίο θα έχει συνέπειες στις μετοχές.

www.bankingnews.gr

Σχόλια αναγνωστών