BMO Capital: Γιατί δεν αποδίδουν τα προγράμματα ποσοτικής χαλάρωσης στην πραγματική οικονομία και την προσφορά χρήματος Μ1;

Ενώ σε πλήρη εξέλιξη βρίσκεται η μεγαλύτερη πιστωτική ώθηση στην ιστορία από τις κεντρικές τράπεζες και τα δημοσιονομικά κίνητρα που όλα μαζί διεθνώς φθάνουν τα 18 τρισεκ. δολάρια παρατηρείται ένα αξιοπερίεργο φαινόμενο.

Οι μετοχές έχουν σχεδόν καλύψει τις ζημίες του Μαρτίου 2020 λόγω του κραχ της ύφεσης αλλά η επίδραση των προγραμμάτων ποσοτικής χαλάρωσης μειώνεται δραστικά στην πραγματική οικονομία και στην κατανάλωση.

Τα μέτρα που έχουν ληφθεί αυξάνουν το χρέος το οποίο στο παρελθόν ήταν το νούμερο ένα πρόβλημα διεθνώς.

Ας δυμε λίγο την ιστορία.

Το 2017, λίγο καιρό πριν η Fed αυξήσει τα επιτόκια σε υψηλά ετών, η Wall street αμέσως αντέδρασε ενεργοποιώντας την πρώτη bear market.

Ο παγκόσμιος ρυθμός αύξησης του ΑΕΠ κορυφώθηκε λίγο αργότερα με την εθνική παραγωγή της Κίνας να καταγράφει τα νέα χαμηλά όλων των εποχών - πολύ πριν ο κορωνοϊός προκαλέσει το παγκόσμιο σοκ αποτελώντας το εξωγενές συμβάν που θα υποχρέωνε τις κυβερνήσεις και τις κεντρικές τράπεζες να ανακοινώσουν τα μεγαλύτερα οικονομικά προγράμματα στην ιστορία.

Ευτυχώς για τους κεντρικούς τραπεζίτες και τις κυβερνήσεις η πανδημία αποδείχθηκε ότι ήταν ένα τέτοιο γεγονός.

Λοιπόν, φθάνοντας στον Ιούνιο 2020 έχει ανακοινωθεί ένα τεράστιο πρόγραμμα δημοσιονομικών και νομισματικών κινήτρων ύψους 18 τρισεκατομμυρίων δολαρίων, που ισοδυναμεί με λίγο περισσότερο από το 20% του παγκόσμιου ΑΕΠ

Η ρευστότητα που έχει διοχετευτεί στο σύστημα είναι πρωτοφανούς ύψους η μεγαλύτερη στην ιστορία.

Ωστόσο, για πρώτη φορά, το ΑΕΠ ακολουθεί με πιο βραδείς ρυθμούς.

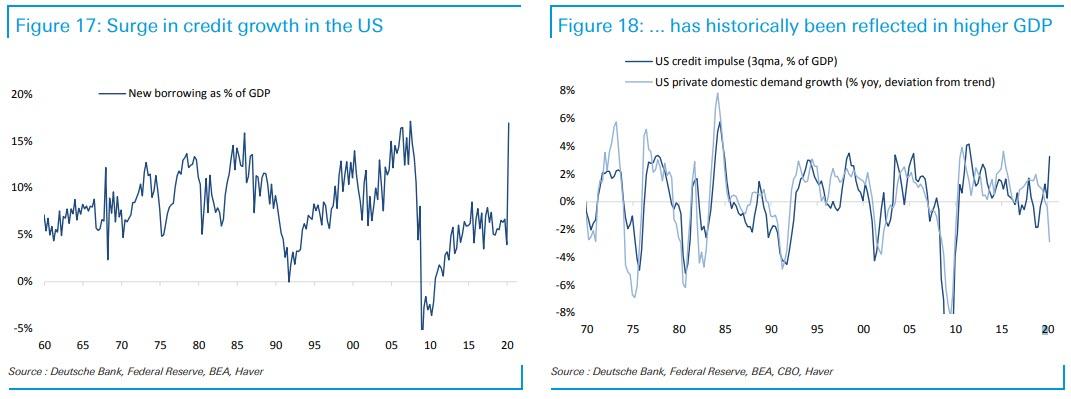

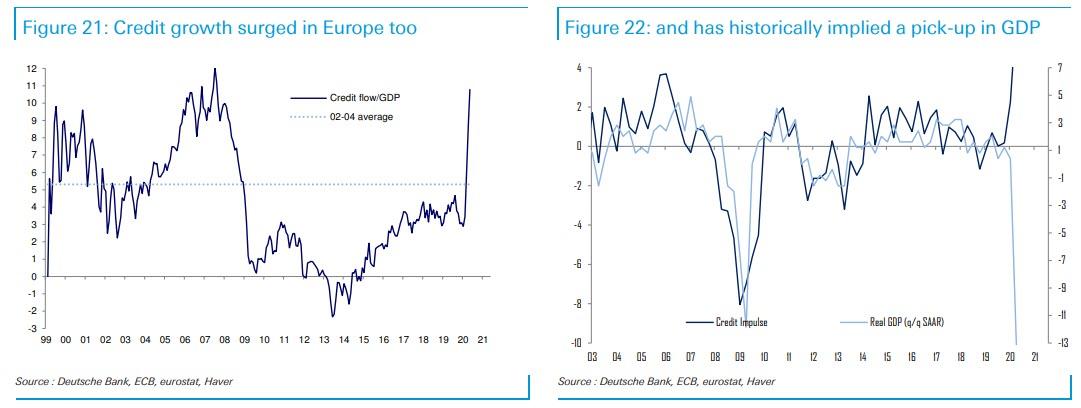

Κατά την Deutsche Bank η αύξηση του δανεισμού υπήρξε ιστορικά καλός δείκτης της υποκείμενης αύξησης του ΑΕΠ.

Ωστόσο, η απότομη απόκλιση μεταξύ δανείων και οικονομικής δραστηριότητας που παρατηρείται στις ΗΠΑ, στην ευρωζώνη και στην Κίνα είναι ιδιαίτερα ασυνήθιστη και υπογραμμίζει πόσο διαφορετική είναι αυτή η κρίση σε σχέση με το παρελθόν.

Γιατί λοιπόν ενώ έχουν δοθεί τόσα χρήματα από κυβερνήσεις και κεντρικές τράπεζες το ΑΕΠ συρρικνώνεται;

Υπάρχουν δύο εναλλακτικές τάσεις:

1)είτε η πιστωτική ώθηση θα έχει τεράστιο αντίκτυπο στην παγκόσμια ανάπτυξη, αν και κάπως καθυστερήσει έως ότου τα κεφάλαια κυβερνήσεων και κεντρικών τραπεζών καταλήξουν στην ευρύτερη οικονομία, εκτός αν φυσικά παραμείνει κολλημένη στη χρηματιστηριακή αγορά που έχει ήδη εξαλείψει το μεγαλύτερο μέρος των ζημιών από τον Covid 19 ή

2)Δημιουργείται μια νέα πραγματικότητα όπου ακόμη και το φθηνό χρέος αποτυγχάνει να ενισχύσει το διεθνές ΑΕΠ.

Κατά την Deutsche bank τελικά, εάν ούτε τα φορολογικά ούτε τα νομισματικά κίνητρα δεν αποδώσουν αυτό σημαίνει ότι ολόκληρο το κεϋνσιανό οικονομικό μοντέλο μπορεί να καταπέσει.

Περιττό να αναφερθεί ότι αυτό θα είχε άνευ προηγουμένου συνέπειες για τον κόσμο.

Ωστόσο το αδύνατο έγινε δυνατό.

Πριν λίγους μήνες ο πλανήτης τόνιζε ότι το χρέος πρέπει να μειωθεί, κυβερνήσεις, κεντρικές τράπεζες διεθνείς οργανισμοί αυτό τόνιζαν.

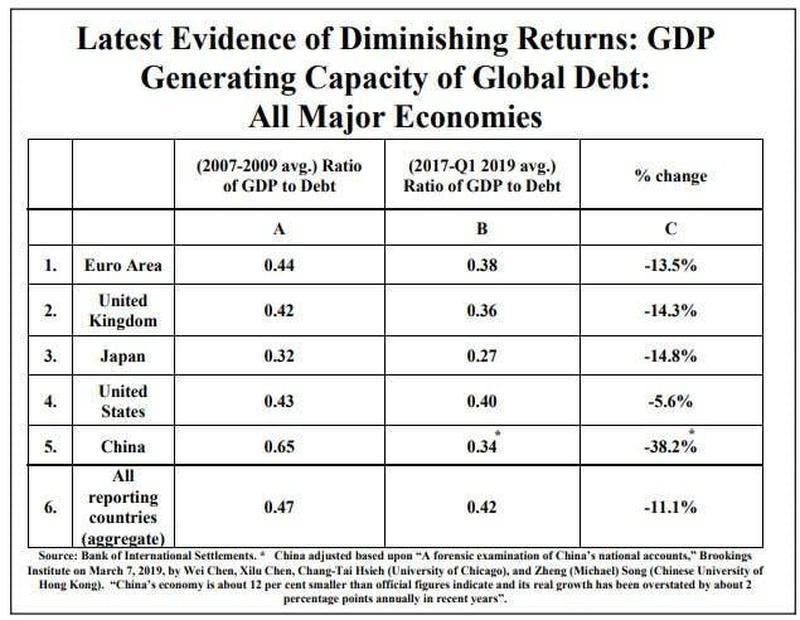

Σήμερα χρειαζόμαστε όλο και περισσότερο χρέος για να υπάρξει οικονομική ανάπτυξη, αυτό πρακτικά σημαίνει ότι ο θετικός οικονομικός αντίκτυπος από οποιοδήποτε ιστορική πιστωτική ώθηση είναι σχεδόν μηδενικός.

Πλέον η ποσοτική χαλάρωση δεν υποκινεί την οικονομία αλλά οδηγεί μόνο σε υψηλότερες τιμές τις μετοχές.

Ακόμη και ορισμένοι από τους πιο ένθερμους υποστηρικτές της παρωχημένης οικονομικής προσέγγισης που είναι τα κεϋνσιανά οικονομικά μοντέλα αναγνωρίζουν ότι η οριακή χρησιμότητα του χρέους καταρρέει, καθώς απαιτείται όλο και περισσότερο για να αυξηθεί το ΑΕΠ.

Η χρησιμότητα κάθε νέου προγράμματος ποσοτικής χαλάρωσης QE μειώνεται σε τέτοιο βαθμό που σύντομα κανένα από τα χρήματα που δημιουργούνται από τον αέρα της FED ή της ΕΚΤ δεν θα εισέλθουν η οικονομία και αντίθετα θα κολλήσουν στις κεφαλαιαγορές, με αποτέλεσμα υπερτιμημένες μετοχές, ακόμη και όταν θα κινδυνεύσει η ευρύτερη οικονομία.

BMO Capital: Γιατί δεν αποδίδουν τα προγράμματα ποσοτικής χαλάρωσης;

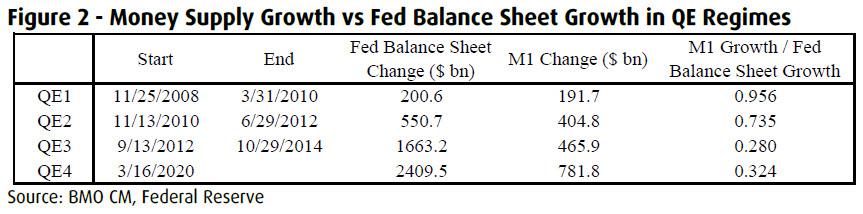

Τα προγράμματα ποσοτικής χαλάρωσης QE τροφοδοτούν την πραγματική οικονομία με πιο αργό τρόπο από ότι στο παρελθόν και για κάθε δολάριο που αυξάνεται ο ισολογισμός της Fed η προσφορά χρήματος M1 αυξήθηκε περίπου 0,32 δοκάρια, σε σύγκριση με 0,96 δολάρια στο πρώτο πρόγραμμα ποσοτικής χαλάρωσης QE1 και 0,74 δολάρια στο QE2.

Κατά την BMO Capital το 2009 όταν ξεκίνησε η FED με τα προγράμματα ποσοτικής χαλάρωσης οι παρεμβάσεις είχαν επίδραση.

Πλέον πλησιάζει το αναπόφευκτο, το τελικό παιχνίδι, όπου η Fed δεν θα έχει αντίκτυπο στην προσφορά χρήματος M1.

Παραδοσιακά, όπως εξηγεί ο BMO, αναλύουμε τον επιχειρηματικό κύκλο από μια κλασική οικονομική προοπτική όπου οι νομισματικές αρχές είναι πιο παθητικές και το «αόρατο χέρι» καθοδηγεί τις οικονομίες εθνικοποιώντας τις κεφαλαιαγορές.

Οι αγορές ομολόγων από τις κεντρικές τράπεζες είναι μοντέλο εθνικοποίησης.

Ο τελικός στόχος θα είναι ο έλεγχος της καμπύλης απόδοσης στα ομόλογα.

Σε αυτό το πλαίσιο, εξετάζονται τα επιτόκια, τα οποία θεωρητικά μπορούν να οριστούν ως το επιτόκιο που κάνει τον καταναλωτή αδιάφορο μεταξύ της κατανάλωσης σήμερα και της κατανάλωσης αύριο.

Έτσι λειτουργεί ο κόσμος στη θεωρία που προσδιορίστηκε το 1913.

Η θεωρία δεν λειτούργησε λόγω της παρέμβασης της Fed.

Καθώς η οικονομία επιβραδύνεται, η κεντρική τράπεζα μειώνει τα επιτόκια σε μια προσπάθεια να ωθήσει την κατανάλωση.

Η κατανάλωση αυξάνεται και έτσι αποφεύγεται η ύφεση.

Αλλά τα επιχειρηματικά κεφάλαια δεν επιστρέφονται στην οικονομία.

Η ανάκαμψη θα είναι λιγότερο ισχυρή λόγω λιγότερων σχετικών ελκυστικών επενδυτικών ευκαιριών.

Όπως μας δίδαξε η εμπειρία του 2001.

Τώρα το 2008, ένα σοκ με τη μορφή subprime ενυπόθηκων δανείων χτυπά την οικονομία και κορυφώνει την αβεβαιότητα.

Η Fed μειώνει τα επιτόκια χαμηλότερα, αλλά περιορίζεται από το μηδέν.

Για την περαιτέρω χαμηλά επιτόκια η Fed ξεκινά τις αγορές περιουσιακών στοιχείων κατά τη διάρκεια του QE και είναι επιτυχής στην τόνωση της κατανάλωσης, όπως αποδεικνύεται από την ισχυρή συσχέτιση μεταξύ των αυξήσεων στα πλεονάζοντα αποθεματικά και των αυξήσεων του M1.

Το M1 είναι το πιο βασικό μέτρο της προσφοράς χρήματος και περιλαμβάνει ουσιαστικά μόνο μετρητά και τραπεζικούς λογαριασμούς και επιταγές.

Η θεωρία υποστηρίζει ότι για ένα αγαθό ή μια υπηρεσία που πρέπει να καταναλωθεί, πρέπει να πληρώνεται για το M1.

Στην θεωρία η ποσοτική χαλάρωση ή QE οδηγεί στην πραγματική κατανάλωση.

Το QE αυξάνει την προσφορά χρήματος που προορίζεται να ωθήσει την κατανάλωση, έχοντας τα ίδια επιθυμητά αποτέλεσμα των χαμηλότερων επιτοκίων.

Κατά μία έννοια, οι αυξήσεις προσφοράς χρήματος είναι συνθετικές μειώσεις επιτοκίων

Ο συνδυασμός της καθοδηγούμενης από την ποσοτική χαλάρωση κατανάλωση και η μείωση της αβεβαιότητας μετά από ένα πακέτο δημοσιονομικών κινήτρων τρισεκατομμυρίων δολαρίων αποτρέπει την ύφεση.

Ωστόσο, ο ρυθμός απόκρισης το 2008 και 2009 ήταν πιο αργός.

Το QE δεν ανακοινώθηκε μέχρι τα τέλη Νοεμβρίου 2008, αφού είχαν ήδη αντιμετωπιστεί σοβαρές χρεοκοπίες.

Το δημοσιονομικό ερέθισμα με τη μορφή του πακέτου ARRA έφτασε στην οικονομία τον Φεβρουάριο του 2009.

Στο τέλος, χρέος αξίας σχεδόν ενός τρισεκατομμυρίου δολαρίων έφθασε στα όρια του default το 2008 και 2009, αλλά το QE σίγουρα εμπόδισε μια γενικευμένη τάση χρεοκοπιών.

Η BMO σημειώνει ωστόσο ότι οι χρεοκοπίες που αποφεύχθηκαν ήταν για άλλη μια φορά οικονομικοί πόροι που δεν επέστρεψαν στην οικονομία.

Ως αποτέλεσμα, η ανάκαμψη ήταν αργή, αναγκάζοντας τελικά την Fed να ξεκινήσει πρόσθετους κύκλους ποσοτικής χαλάρωσης σε μια προσπάθεια να ενισχύσει την κατανάλωση.

Το πρόβλημα είναι ότι το QE φαίνεται να καταγράφει κάθε φορά όλο και μικρότερη αποτελεσματικότητα.

Καθώς το QE οδηγεί σε άμεση αύξηση της τραπεζικής ρευστότητας, ελάχιστα ποσά μεταφράστηκαν σε αύξηση της προσφοράς χρήματος και συνεπώς δυνητικά κατανάλωσης και επενδύσεις.

Το πρώτο πρόγραμμα ποσοτικής χαλάρωσης ή QE1 ήταν εξαιρετικά αποτελεσματικό και ένας σημαντικός παράγοντας για την αποτροπή της ύφεσης.

Το QE2 είχε οριακά χαμηλότερο, αλλά υψηλό επίπεδο αποτελεσματικότητας 0,735 δολάρια, υποδεικνύοντας ότι κατά μέσο όρο, 0,74 δολάρια για κάθε δολάριο του QE μεταφράστηκαν σε αυξημένη προσφορά χρήματος.

Παρατηρήθηκαν αυξημένα ποσοστά πληθωρισμού και κατανάλωσης κατά την περίοδο του QE2 ως απόδειξη της αποτελεσματικότητάς του.

Ωστόσο, κατά τη διάρκεια του 3ου προγράμματος ποσοτικής χαλάρωσης, η συσχέτιση μειώθηκε σε μόλις 0,28 δολάρια και είχε ως αποτέλεσμα πολύ μικρό πληθωρισμό και οριακή επίδραση στο ΑΕΠ.

Ο αντίκτυπος του QE στην πραγματική οικονομία έχει μειωθεί με την πάροδο του χρόνου.

Πώς εξηγεί ο BMO τον μειωμένο αντίκτυπο του QE;

Μειώνοντας την οριακή χρησιμότητα της κατανάλωσης θα πρέπει να επικεντρωθούμε στο γεγονός ότι το QE (και συνολικά η νομισματική πολιτική) αναφέρονται συχνά ως «δανεισμός από το μέλλον».

Ωστόσο, υπάρχει μόνο ένα περιορισμένο ποσοστό μελλοντικής κατανάλωσης που μπορεί να καταγραφεί στον παρόντα χρόνο μέσω της νομισματικής πολιτικής.

Αυτό θα μπορούσε να ισχύει για την κατανάλωση διαρκών αγαθών: καθώς τα επιτόκια ήταν σχετικά χαμηλά για μεγάλο χρονικό διάστημα, η ζήτηση για δάνεια δεν αυξάνεται επειδή μειώθηκαν τα επιτόκια.

Σε κάποιο σημείο, η κατανάλωση δεν βελτιώνεται ανεξαρτήτως των επιτοκίων.

Διαφορά πλούτου: Η ανισότητα του πλούτου επιτείνει τον αντίκτυπο της μείωσης της οριακής χρησιμότητας της κατανάλωσης.

Το QE τείνει να διογκώνει την τιμή των χρηματοοικονομικών περιουσιακών στοιχείων ειδικά μετοχές και ομόλογα, καθιστώντας εκείνους που κατέχουν τα περιουσιακά στοιχεία πιο πλούσιους. Ένα μεγάλο ποσοστό των χρημάτων QE καταλήγει στα χέρια των πλούσιων μέσω των μετοχών και των ομολόγων των οποίων τα καταναλωτικά πρότυπα είναι απίθανο να αλλάξουν ως απάντηση σε μια βραχυπρόθεσμη αύξηση του πλούτου.

Προσδοκίες για τον πληθωρισμό: Η ουσία της νομισματικής πολιτικής βασίζεται στις προσδοκίες.

Ο πληθωρισμός ενισχύεται μόνος του, όπως αποδεικνύεται από μια πολύ υψηλή συσχέτιση μεταξύ του πληθωρισμού και των προσδοκιών για τον πληθωρισμό.

Από την εισαγωγή του QE, υπήρχε η προσδοκία ότι θα μπορούσε να δημιουργήσει πληθωρισμό.

Έχοντας περάσει από πολλαπλούς κύκλους QE χωρίς μεγάλη αύξηση του πληθωρισμού, οι άνθρωποι έχουν γενικά καταλάβει ότι το QE δεν είναι πιθανό να οδηγήσει σε πληθωρισμό, επομένως η κατανάλωση δεν μπορεί να επηρεαστεί επί της ουσίας.

Μετά από πέντε χρόνια χωρίς QE στις Ηνωμένες Πολιτείες, φαίνεται ότι η χρησιμότητα του προγράμματος ποσοτικής χαλάρωσης 4… έχει αυξηθεί μετρίως σε σύγκριση με το QE3. Ωστόσο, η επίδραση στην κατανάλωση παραμένει πολύ κάτω από τα επίπεδα που παρατηρήθηκαν μεταξύ Q1 και Q2.

Είναι απίθανο το υφιστάμενο πρόγραμμα ποσοτικής χαλάρωσης να ωθήσει την κατανάλωση.

Όμως για μια ακόμη φορά επιβεβαίωσε την τάση να δημιουργεί αξία σε μετοχές και ομόλογα.

Σε περιόδους αποστροφής του κινδύνου, οι τιμές των ομολόγων αυξάνονται πρώτα, αλλά η προσφορά ασφαλών περιουσιακών στοιχείων είναι περιορισμένη, ειδικά τώρα καθώς η Fed αγοράζει ένα σημαντικό μέρος του δημοσίου χρέους.

Οι επενδυτές συνεπώς ωθούνται σε πιο ριψοκίνδυνα περιουσιακά στοιχεία, όπως οι μετοχές.

Αυτό, σύμφωνα με το BMO, είναι αυτό που καθοδηγεί την παράδοξη σχέση μεταξύ των τιμών των ομολόγων και των μετοχών τις τελευταίες εβδομάδες και εξηγεί γιατί οι μετοχές έχουν τόσο καλή απόδοση παρά τις δυσοίωνες προοπτικές για την οικονομία.

Η προσφορά χρήματος που δεν μεταφράζεται σε κατανάλωση πρέπει να έχει ως αποτέλεσμα υψηλότερες τιμές μετοχών και ομολόγων έως ότου οι χρεοκοπίες οδηγήσουν σε καταστροφή πλούτου.

Τι σημαίνει αυτό για την ανάκαμψη;

Η κεντρική τράπεζα εμφανίζει μειωμένη ικανότητα να παράγει περαιτέρω πραγματική οικονομική δραστηριότητα ως αποτέλεσμα της πολιτικής διευκολύνσεων τα τελευταία είκοσι χρόνια.

Αυτό σημαίνει ότι η ανάκαμψη στην οικονομία είναι απίθανη έως ότου το φυσικό επιτόκιο – όχι αυτό που καθορίζεται διοικητικά από την FED και την ΕΚΤ – αρχίσει να αυξάνεται.

Αυτό θα καθυστερήσει πολύ.

Στο προσεχές μέλλον, θα συμβεί ένα από τα δύο πράγματα.

Είτε η κυβέρνηση θα συνεχίσει να βοηθά τις εταιρείες για να αποτρέψει τις χρεοκοπίες.

Εάν συμβεί αυτό, η εμπιστοσύνη και τα φυσικά επιτόκια, πιθανότατα θα επιστρέψουν πιο γρήγορα με τεράστιο κόστος για την κυβέρνηση λόγω της αύξησης του χρέους.

Ωστόσο, δεν θα υπάρξει μεγάλη επιστροφή οικονομικών πόρων στο τέλος αυτής της ύφεσης και η επακόλουθη ανάκαμψη θα είναι απογοητευτική και κατώτερη των περιστάσεων, όλοι θα εστιάσουν το 2021 και όχι μακροπρόθεσμα.

Η κυβέρνηση θα συνεχίσει να παρέχει βοήθεια στις εταιρίες, αν και δεν είναι πιθανό αυτό σε μεγάλη κλίμακα.

Οι χρεοκοπίες και οι υποβαθμίσεις θα είναι συγκλονιστικές, αλλά αυτό θα αυξήσει την ικανότητα ανάπτυξης στην οικονομία.

Τι σημαίνει αυτό για τα περιουσιακά στοιχεία κινδύνου;

Αυτό σημαίνει ότι οι μετοχές υποστηρίζονται τεχνικά από μέτρα τόνωσης μέχρι στιγμής, ιδίως από το QE που δεν είναι πλέον τόσο αποτελεσματικό όσο ήταν στο παρελθόν.

Είναι ορατός ο κίνδυνος να χαθεί πλούτος ακόμη και από χαρτοφυλάκια που αγοράζουν κρατικά ομόλογα για να αποταμιεύσουν.

Αυτό εξηγεί επίσης γιατί η Fed αναγκάστηκε να εισέλθει στην αγορά ομολόγων, καθώς δεν υπάρχει άμεση παρέμβαση στη δευτερογενή αγορά, οι τιμές των ομολόγων θα πυροδότησαν μια αυτοεκπληρούμενη προφητεία καταστροφής, όπου οι χαμηλότερες τιμές ομολόγων οδηγούν σε υψηλότερες χρεοκοπίες και περισσότερα NPEs στα δάνεια.

Προς το παρόν, η Fed κατάφερε να καθυστερήσει αυτήν τη διαδικασία ωστόσο στο μέλλον η παρέμβαση της θα είναι ακόμη πιο αδύναμη στις αγορές.

www.bankingnews.gr

Οι μετοχές έχουν σχεδόν καλύψει τις ζημίες του Μαρτίου 2020 λόγω του κραχ της ύφεσης αλλά η επίδραση των προγραμμάτων ποσοτικής χαλάρωσης μειώνεται δραστικά στην πραγματική οικονομία και στην κατανάλωση.

Τα μέτρα που έχουν ληφθεί αυξάνουν το χρέος το οποίο στο παρελθόν ήταν το νούμερο ένα πρόβλημα διεθνώς.

Ας δυμε λίγο την ιστορία.

Το 2017, λίγο καιρό πριν η Fed αυξήσει τα επιτόκια σε υψηλά ετών, η Wall street αμέσως αντέδρασε ενεργοποιώντας την πρώτη bear market.

Ο παγκόσμιος ρυθμός αύξησης του ΑΕΠ κορυφώθηκε λίγο αργότερα με την εθνική παραγωγή της Κίνας να καταγράφει τα νέα χαμηλά όλων των εποχών - πολύ πριν ο κορωνοϊός προκαλέσει το παγκόσμιο σοκ αποτελώντας το εξωγενές συμβάν που θα υποχρέωνε τις κυβερνήσεις και τις κεντρικές τράπεζες να ανακοινώσουν τα μεγαλύτερα οικονομικά προγράμματα στην ιστορία.

Ευτυχώς για τους κεντρικούς τραπεζίτες και τις κυβερνήσεις η πανδημία αποδείχθηκε ότι ήταν ένα τέτοιο γεγονός.

Λοιπόν, φθάνοντας στον Ιούνιο 2020 έχει ανακοινωθεί ένα τεράστιο πρόγραμμα δημοσιονομικών και νομισματικών κινήτρων ύψους 18 τρισεκατομμυρίων δολαρίων, που ισοδυναμεί με λίγο περισσότερο από το 20% του παγκόσμιου ΑΕΠ

Η ρευστότητα που έχει διοχετευτεί στο σύστημα είναι πρωτοφανούς ύψους η μεγαλύτερη στην ιστορία.

Ωστόσο, για πρώτη φορά, το ΑΕΠ ακολουθεί με πιο βραδείς ρυθμούς.

Κατά την Deutsche Bank η αύξηση του δανεισμού υπήρξε ιστορικά καλός δείκτης της υποκείμενης αύξησης του ΑΕΠ.

Ωστόσο, η απότομη απόκλιση μεταξύ δανείων και οικονομικής δραστηριότητας που παρατηρείται στις ΗΠΑ, στην ευρωζώνη και στην Κίνα είναι ιδιαίτερα ασυνήθιστη και υπογραμμίζει πόσο διαφορετική είναι αυτή η κρίση σε σχέση με το παρελθόν.

Γιατί λοιπόν ενώ έχουν δοθεί τόσα χρήματα από κυβερνήσεις και κεντρικές τράπεζες το ΑΕΠ συρρικνώνεται;

Υπάρχουν δύο εναλλακτικές τάσεις:

1)είτε η πιστωτική ώθηση θα έχει τεράστιο αντίκτυπο στην παγκόσμια ανάπτυξη, αν και κάπως καθυστερήσει έως ότου τα κεφάλαια κυβερνήσεων και κεντρικών τραπεζών καταλήξουν στην ευρύτερη οικονομία, εκτός αν φυσικά παραμείνει κολλημένη στη χρηματιστηριακή αγορά που έχει ήδη εξαλείψει το μεγαλύτερο μέρος των ζημιών από τον Covid 19 ή

2)Δημιουργείται μια νέα πραγματικότητα όπου ακόμη και το φθηνό χρέος αποτυγχάνει να ενισχύσει το διεθνές ΑΕΠ.

Κατά την Deutsche bank τελικά, εάν ούτε τα φορολογικά ούτε τα νομισματικά κίνητρα δεν αποδώσουν αυτό σημαίνει ότι ολόκληρο το κεϋνσιανό οικονομικό μοντέλο μπορεί να καταπέσει.

Περιττό να αναφερθεί ότι αυτό θα είχε άνευ προηγουμένου συνέπειες για τον κόσμο.

Ωστόσο το αδύνατο έγινε δυνατό.

Πριν λίγους μήνες ο πλανήτης τόνιζε ότι το χρέος πρέπει να μειωθεί, κυβερνήσεις, κεντρικές τράπεζες διεθνείς οργανισμοί αυτό τόνιζαν.

Σήμερα χρειαζόμαστε όλο και περισσότερο χρέος για να υπάρξει οικονομική ανάπτυξη, αυτό πρακτικά σημαίνει ότι ο θετικός οικονομικός αντίκτυπος από οποιοδήποτε ιστορική πιστωτική ώθηση είναι σχεδόν μηδενικός.

Πλέον η ποσοτική χαλάρωση δεν υποκινεί την οικονομία αλλά οδηγεί μόνο σε υψηλότερες τιμές τις μετοχές.

Ακόμη και ορισμένοι από τους πιο ένθερμους υποστηρικτές της παρωχημένης οικονομικής προσέγγισης που είναι τα κεϋνσιανά οικονομικά μοντέλα αναγνωρίζουν ότι η οριακή χρησιμότητα του χρέους καταρρέει, καθώς απαιτείται όλο και περισσότερο για να αυξηθεί το ΑΕΠ.

Η χρησιμότητα κάθε νέου προγράμματος ποσοτικής χαλάρωσης QE μειώνεται σε τέτοιο βαθμό που σύντομα κανένα από τα χρήματα που δημιουργούνται από τον αέρα της FED ή της ΕΚΤ δεν θα εισέλθουν η οικονομία και αντίθετα θα κολλήσουν στις κεφαλαιαγορές, με αποτέλεσμα υπερτιμημένες μετοχές, ακόμη και όταν θα κινδυνεύσει η ευρύτερη οικονομία.

BMO Capital: Γιατί δεν αποδίδουν τα προγράμματα ποσοτικής χαλάρωσης;

Τα προγράμματα ποσοτικής χαλάρωσης QE τροφοδοτούν την πραγματική οικονομία με πιο αργό τρόπο από ότι στο παρελθόν και για κάθε δολάριο που αυξάνεται ο ισολογισμός της Fed η προσφορά χρήματος M1 αυξήθηκε περίπου 0,32 δοκάρια, σε σύγκριση με 0,96 δολάρια στο πρώτο πρόγραμμα ποσοτικής χαλάρωσης QE1 και 0,74 δολάρια στο QE2.

Κατά την BMO Capital το 2009 όταν ξεκίνησε η FED με τα προγράμματα ποσοτικής χαλάρωσης οι παρεμβάσεις είχαν επίδραση.

Πλέον πλησιάζει το αναπόφευκτο, το τελικό παιχνίδι, όπου η Fed δεν θα έχει αντίκτυπο στην προσφορά χρήματος M1.

Παραδοσιακά, όπως εξηγεί ο BMO, αναλύουμε τον επιχειρηματικό κύκλο από μια κλασική οικονομική προοπτική όπου οι νομισματικές αρχές είναι πιο παθητικές και το «αόρατο χέρι» καθοδηγεί τις οικονομίες εθνικοποιώντας τις κεφαλαιαγορές.

Οι αγορές ομολόγων από τις κεντρικές τράπεζες είναι μοντέλο εθνικοποίησης.

Ο τελικός στόχος θα είναι ο έλεγχος της καμπύλης απόδοσης στα ομόλογα.

Σε αυτό το πλαίσιο, εξετάζονται τα επιτόκια, τα οποία θεωρητικά μπορούν να οριστούν ως το επιτόκιο που κάνει τον καταναλωτή αδιάφορο μεταξύ της κατανάλωσης σήμερα και της κατανάλωσης αύριο.

Έτσι λειτουργεί ο κόσμος στη θεωρία που προσδιορίστηκε το 1913.

Η θεωρία δεν λειτούργησε λόγω της παρέμβασης της Fed.

Καθώς η οικονομία επιβραδύνεται, η κεντρική τράπεζα μειώνει τα επιτόκια σε μια προσπάθεια να ωθήσει την κατανάλωση.

Η κατανάλωση αυξάνεται και έτσι αποφεύγεται η ύφεση.

Αλλά τα επιχειρηματικά κεφάλαια δεν επιστρέφονται στην οικονομία.

Η ανάκαμψη θα είναι λιγότερο ισχυρή λόγω λιγότερων σχετικών ελκυστικών επενδυτικών ευκαιριών.

Όπως μας δίδαξε η εμπειρία του 2001.

Τώρα το 2008, ένα σοκ με τη μορφή subprime ενυπόθηκων δανείων χτυπά την οικονομία και κορυφώνει την αβεβαιότητα.

Η Fed μειώνει τα επιτόκια χαμηλότερα, αλλά περιορίζεται από το μηδέν.

Για την περαιτέρω χαμηλά επιτόκια η Fed ξεκινά τις αγορές περιουσιακών στοιχείων κατά τη διάρκεια του QE και είναι επιτυχής στην τόνωση της κατανάλωσης, όπως αποδεικνύεται από την ισχυρή συσχέτιση μεταξύ των αυξήσεων στα πλεονάζοντα αποθεματικά και των αυξήσεων του M1.

Το M1 είναι το πιο βασικό μέτρο της προσφοράς χρήματος και περιλαμβάνει ουσιαστικά μόνο μετρητά και τραπεζικούς λογαριασμούς και επιταγές.

Η θεωρία υποστηρίζει ότι για ένα αγαθό ή μια υπηρεσία που πρέπει να καταναλωθεί, πρέπει να πληρώνεται για το M1.

Στην θεωρία η ποσοτική χαλάρωση ή QE οδηγεί στην πραγματική κατανάλωση.

Το QE αυξάνει την προσφορά χρήματος που προορίζεται να ωθήσει την κατανάλωση, έχοντας τα ίδια επιθυμητά αποτέλεσμα των χαμηλότερων επιτοκίων.

Κατά μία έννοια, οι αυξήσεις προσφοράς χρήματος είναι συνθετικές μειώσεις επιτοκίων

Ο συνδυασμός της καθοδηγούμενης από την ποσοτική χαλάρωση κατανάλωση και η μείωση της αβεβαιότητας μετά από ένα πακέτο δημοσιονομικών κινήτρων τρισεκατομμυρίων δολαρίων αποτρέπει την ύφεση.

Ωστόσο, ο ρυθμός απόκρισης το 2008 και 2009 ήταν πιο αργός.

Το QE δεν ανακοινώθηκε μέχρι τα τέλη Νοεμβρίου 2008, αφού είχαν ήδη αντιμετωπιστεί σοβαρές χρεοκοπίες.

Το δημοσιονομικό ερέθισμα με τη μορφή του πακέτου ARRA έφτασε στην οικονομία τον Φεβρουάριο του 2009.

Στο τέλος, χρέος αξίας σχεδόν ενός τρισεκατομμυρίου δολαρίων έφθασε στα όρια του default το 2008 και 2009, αλλά το QE σίγουρα εμπόδισε μια γενικευμένη τάση χρεοκοπιών.

Η BMO σημειώνει ωστόσο ότι οι χρεοκοπίες που αποφεύχθηκαν ήταν για άλλη μια φορά οικονομικοί πόροι που δεν επέστρεψαν στην οικονομία.

Ως αποτέλεσμα, η ανάκαμψη ήταν αργή, αναγκάζοντας τελικά την Fed να ξεκινήσει πρόσθετους κύκλους ποσοτικής χαλάρωσης σε μια προσπάθεια να ενισχύσει την κατανάλωση.

Το πρόβλημα είναι ότι το QE φαίνεται να καταγράφει κάθε φορά όλο και μικρότερη αποτελεσματικότητα.

Καθώς το QE οδηγεί σε άμεση αύξηση της τραπεζικής ρευστότητας, ελάχιστα ποσά μεταφράστηκαν σε αύξηση της προσφοράς χρήματος και συνεπώς δυνητικά κατανάλωσης και επενδύσεις.

Το πρώτο πρόγραμμα ποσοτικής χαλάρωσης ή QE1 ήταν εξαιρετικά αποτελεσματικό και ένας σημαντικός παράγοντας για την αποτροπή της ύφεσης.

Το QE2 είχε οριακά χαμηλότερο, αλλά υψηλό επίπεδο αποτελεσματικότητας 0,735 δολάρια, υποδεικνύοντας ότι κατά μέσο όρο, 0,74 δολάρια για κάθε δολάριο του QE μεταφράστηκαν σε αυξημένη προσφορά χρήματος.

Παρατηρήθηκαν αυξημένα ποσοστά πληθωρισμού και κατανάλωσης κατά την περίοδο του QE2 ως απόδειξη της αποτελεσματικότητάς του.

Ωστόσο, κατά τη διάρκεια του 3ου προγράμματος ποσοτικής χαλάρωσης, η συσχέτιση μειώθηκε σε μόλις 0,28 δολάρια και είχε ως αποτέλεσμα πολύ μικρό πληθωρισμό και οριακή επίδραση στο ΑΕΠ.

Ο αντίκτυπος του QE στην πραγματική οικονομία έχει μειωθεί με την πάροδο του χρόνου.

Πώς εξηγεί ο BMO τον μειωμένο αντίκτυπο του QE;

Μειώνοντας την οριακή χρησιμότητα της κατανάλωσης θα πρέπει να επικεντρωθούμε στο γεγονός ότι το QE (και συνολικά η νομισματική πολιτική) αναφέρονται συχνά ως «δανεισμός από το μέλλον».

Ωστόσο, υπάρχει μόνο ένα περιορισμένο ποσοστό μελλοντικής κατανάλωσης που μπορεί να καταγραφεί στον παρόντα χρόνο μέσω της νομισματικής πολιτικής.

Αυτό θα μπορούσε να ισχύει για την κατανάλωση διαρκών αγαθών: καθώς τα επιτόκια ήταν σχετικά χαμηλά για μεγάλο χρονικό διάστημα, η ζήτηση για δάνεια δεν αυξάνεται επειδή μειώθηκαν τα επιτόκια.

Σε κάποιο σημείο, η κατανάλωση δεν βελτιώνεται ανεξαρτήτως των επιτοκίων.

Διαφορά πλούτου: Η ανισότητα του πλούτου επιτείνει τον αντίκτυπο της μείωσης της οριακής χρησιμότητας της κατανάλωσης.

Το QE τείνει να διογκώνει την τιμή των χρηματοοικονομικών περιουσιακών στοιχείων ειδικά μετοχές και ομόλογα, καθιστώντας εκείνους που κατέχουν τα περιουσιακά στοιχεία πιο πλούσιους. Ένα μεγάλο ποσοστό των χρημάτων QE καταλήγει στα χέρια των πλούσιων μέσω των μετοχών και των ομολόγων των οποίων τα καταναλωτικά πρότυπα είναι απίθανο να αλλάξουν ως απάντηση σε μια βραχυπρόθεσμη αύξηση του πλούτου.

Προσδοκίες για τον πληθωρισμό: Η ουσία της νομισματικής πολιτικής βασίζεται στις προσδοκίες.

Ο πληθωρισμός ενισχύεται μόνος του, όπως αποδεικνύεται από μια πολύ υψηλή συσχέτιση μεταξύ του πληθωρισμού και των προσδοκιών για τον πληθωρισμό.

Από την εισαγωγή του QE, υπήρχε η προσδοκία ότι θα μπορούσε να δημιουργήσει πληθωρισμό.

Έχοντας περάσει από πολλαπλούς κύκλους QE χωρίς μεγάλη αύξηση του πληθωρισμού, οι άνθρωποι έχουν γενικά καταλάβει ότι το QE δεν είναι πιθανό να οδηγήσει σε πληθωρισμό, επομένως η κατανάλωση δεν μπορεί να επηρεαστεί επί της ουσίας.

Μετά από πέντε χρόνια χωρίς QE στις Ηνωμένες Πολιτείες, φαίνεται ότι η χρησιμότητα του προγράμματος ποσοτικής χαλάρωσης 4… έχει αυξηθεί μετρίως σε σύγκριση με το QE3. Ωστόσο, η επίδραση στην κατανάλωση παραμένει πολύ κάτω από τα επίπεδα που παρατηρήθηκαν μεταξύ Q1 και Q2.

Είναι απίθανο το υφιστάμενο πρόγραμμα ποσοτικής χαλάρωσης να ωθήσει την κατανάλωση.

Όμως για μια ακόμη φορά επιβεβαίωσε την τάση να δημιουργεί αξία σε μετοχές και ομόλογα.

Σε περιόδους αποστροφής του κινδύνου, οι τιμές των ομολόγων αυξάνονται πρώτα, αλλά η προσφορά ασφαλών περιουσιακών στοιχείων είναι περιορισμένη, ειδικά τώρα καθώς η Fed αγοράζει ένα σημαντικό μέρος του δημοσίου χρέους.

Οι επενδυτές συνεπώς ωθούνται σε πιο ριψοκίνδυνα περιουσιακά στοιχεία, όπως οι μετοχές.

Αυτό, σύμφωνα με το BMO, είναι αυτό που καθοδηγεί την παράδοξη σχέση μεταξύ των τιμών των ομολόγων και των μετοχών τις τελευταίες εβδομάδες και εξηγεί γιατί οι μετοχές έχουν τόσο καλή απόδοση παρά τις δυσοίωνες προοπτικές για την οικονομία.

Η προσφορά χρήματος που δεν μεταφράζεται σε κατανάλωση πρέπει να έχει ως αποτέλεσμα υψηλότερες τιμές μετοχών και ομολόγων έως ότου οι χρεοκοπίες οδηγήσουν σε καταστροφή πλούτου.

Τι σημαίνει αυτό για την ανάκαμψη;

Η κεντρική τράπεζα εμφανίζει μειωμένη ικανότητα να παράγει περαιτέρω πραγματική οικονομική δραστηριότητα ως αποτέλεσμα της πολιτικής διευκολύνσεων τα τελευταία είκοσι χρόνια.

Αυτό σημαίνει ότι η ανάκαμψη στην οικονομία είναι απίθανη έως ότου το φυσικό επιτόκιο – όχι αυτό που καθορίζεται διοικητικά από την FED και την ΕΚΤ – αρχίσει να αυξάνεται.

Αυτό θα καθυστερήσει πολύ.

Στο προσεχές μέλλον, θα συμβεί ένα από τα δύο πράγματα.

Είτε η κυβέρνηση θα συνεχίσει να βοηθά τις εταιρείες για να αποτρέψει τις χρεοκοπίες.

Εάν συμβεί αυτό, η εμπιστοσύνη και τα φυσικά επιτόκια, πιθανότατα θα επιστρέψουν πιο γρήγορα με τεράστιο κόστος για την κυβέρνηση λόγω της αύξησης του χρέους.

Ωστόσο, δεν θα υπάρξει μεγάλη επιστροφή οικονομικών πόρων στο τέλος αυτής της ύφεσης και η επακόλουθη ανάκαμψη θα είναι απογοητευτική και κατώτερη των περιστάσεων, όλοι θα εστιάσουν το 2021 και όχι μακροπρόθεσμα.

Η κυβέρνηση θα συνεχίσει να παρέχει βοήθεια στις εταιρίες, αν και δεν είναι πιθανό αυτό σε μεγάλη κλίμακα.

Οι χρεοκοπίες και οι υποβαθμίσεις θα είναι συγκλονιστικές, αλλά αυτό θα αυξήσει την ικανότητα ανάπτυξης στην οικονομία.

Τι σημαίνει αυτό για τα περιουσιακά στοιχεία κινδύνου;

Αυτό σημαίνει ότι οι μετοχές υποστηρίζονται τεχνικά από μέτρα τόνωσης μέχρι στιγμής, ιδίως από το QE που δεν είναι πλέον τόσο αποτελεσματικό όσο ήταν στο παρελθόν.

Είναι ορατός ο κίνδυνος να χαθεί πλούτος ακόμη και από χαρτοφυλάκια που αγοράζουν κρατικά ομόλογα για να αποταμιεύσουν.

Αυτό εξηγεί επίσης γιατί η Fed αναγκάστηκε να εισέλθει στην αγορά ομολόγων, καθώς δεν υπάρχει άμεση παρέμβαση στη δευτερογενή αγορά, οι τιμές των ομολόγων θα πυροδότησαν μια αυτοεκπληρούμενη προφητεία καταστροφής, όπου οι χαμηλότερες τιμές ομολόγων οδηγούν σε υψηλότερες χρεοκοπίες και περισσότερα NPEs στα δάνεια.

Προς το παρόν, η Fed κατάφερε να καθυστερήσει αυτήν τη διαδικασία ωστόσο στο μέλλον η παρέμβαση της θα είναι ακόμη πιο αδύναμη στις αγορές.

www.bankingnews.gr

Σχόλια αναγνωστών