Η ευαισθησία απόδοσης σε εκπλήξεις δεδομένων τείνει να μειώνεται σε υψηλότερα επίπεδα αβεβαιότητας, σύμφωνα με την Goldman Sachs

Σχετικά Άρθρα

El Erian: Οι επενδυτές διακινδυνεύουν λόγω Fed μεγάλες απώλειες τόσο στις μετοχές όσο και στα ομόλογα

Οι αποδόσεις του 10ετους αμερικανικού ομολόγου αυξήθηκαν περισσότερο από 80 μονάδες βάσης το πρώτο τρίμηνο, με το μεγάλο ερώτημα σύμφωνα με την Goldman Sachs να είναι εάν υπάρξει νέα κίνηση μόλις η οικονομική επιτάχυνση υλοποιηθεί.

Στην πραγματικότητα, τα αμερικανικά ομόλογα έχουν περιοριστεί σε ένα πολύ στενό εύρος, δείχνοντας ηρεμία, ακόμη και όταν η οικονομία των ΗΠΑ συνεχίζει να ενισχύεται και να βρίσκει ρυθμό.

Ωστόσο, παρόλο που μπορεί κανείς να αναλύσει τις ροές CTA, να αναλύσει την ιαπωνική σύνταξη θέσεων και ακόμη και να κάνει εικασίες σχετικά με την παρέμβαση της κεντρικής τράπεζας στην αναζήτηση μιας απάντησης για την πρόσφατη ηρεμία της αγοράς ομολόγων, μπορεί να υπάρχει ένας πολύ απλούστερος λόγος για τον οποίο οι κινήσεις των ομολόγων έχουν εξαλειφθεί ακόμη και όταν συνεχίζονται οι οικονομικές εκπλήξεις.

Όπως αναφέρει ο William Marshall της Goldman Sachs, η ευαισθησία απόδοσης σε εκπλήξεις δεδομένων τείνει να μειώνεται σε υψηλότερα επίπεδα αβεβαιότητας - βασικό χαρακτηριστικό του μακροπεριβάλλοντος από την έναρξη της πανδημίας.

Ως αποτέλεσμα αυτού, έως ότου υπάρξει κάποια σύγκλιση στις προβολές, "οι αποκρίσεις απόδοσης στις εκδόσεις δεδομένων ενδέχεται να παραμείνουν ήπιες από τα ιστορικά πρότυπα".

Αινιγματικές οι κινήσεις

Όπως σημειώνει ο Marshall, μετά από ένα πτωτικό πρώτο τρίμηνο του 2021, και παρά τη συνέχιση των θετικών εκπλήξεων σε μια σειρά σημαντικών δεδομένων τον περασμένο μήνα - συμπεριλαμβανομένων των μισθών, του πληθωρισμού και των λιανικών πωλήσεων - οι αποδόσεις των αμερικανικών τελείωσαν τον μήνα χαμηλότερα, με αποδόσεις που μπορούν να χαρακτηριστούν αινιγματικές.

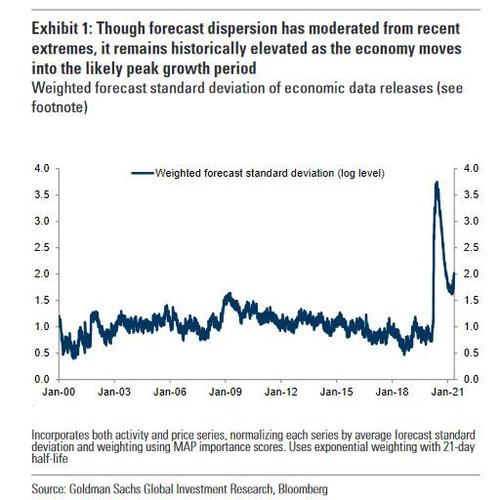

Ένα χαρακτηριστικό των ανακοινώσεων των δεδομένων από τότε που το σοκ του COVID υπήρξε και παραμένει ο υψηλός βαθμός διασποράς των προβλέψεων, ο οποίος σε αυτό το σημείο πιθανώς να αντικατοπτρίζει το εύρος των προβολών τόσο για το χρονισμό όσο και για το μέγεθος της επιτάχυνσης.

Αυτή η εβδομάδα φέρνει και τα νέα δεδομένα του Απριλίου, με τους αναλυτές να προβάλλουν ακόμη μεγαλύτερα κέρδη στην αγορά εργασίας (η συναίνεση είναι τώρα περίπου 1 εκατομμύριο νέες θέσεις εργασίας).

Η εκτίμηση της Goldman

Σύμφωνα με την Goldman, αναμένεται οι εκπλήξεις να συνεχιστούν στα δεδομένα που θα ανακοινωθούν.

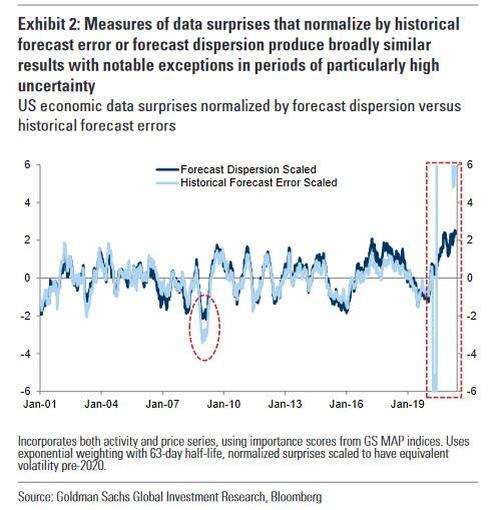

Κατά την παρακολούθηση της εξέλιξης των εκπλήξεων δεδομένων, η τυπική προσέγγιση είναι η ομαλοποίηση μεμονωμένων ανακοινώσεων με κάποιο μέτρο ιστορικού σφάλματος πρόβλεψης.

Αυτή η προσέγγιση συμβάλλει στην παροχή ιστορικού εδάφους για το μέγεθος μιας δεδομένης έκπληξης.

Ωστόσο, σε περιόδους όπου τα δεδομένα είναι κάπως πιο ευμετάβλητα από το κανονικό - όπως αυτή τη στιγμή - η χρήση πραγματικών σφαλμάτων πρόβλεψης μπορεί να υποδηλώνει σημαντικά τον βαθμό αβεβαιότητας γύρω από μεμονωμένες κυκλοφορίες.

Για τις αγορές, ο προσδιορισμός του επιπέδου του αντιληπτού θορύβου γύρω από τα οικονομικά δεδομένα είναι χρήσιμος για τον υπολογισμό του μέρους ενός σήματος που μπορεί να παρέχει ένα δεδομένο στην καμπύλη.

Για το σκοπό αυτό, η χρήση της διασποράς πρόβλεψης για την ομαλοποίηση των εκπλήξεων (αντί των ιστορικών σφαλμάτων πρόβλεψης) μπορεί να παρέχει μια καλύτερη εικόνα του περιεχομένου πληροφοριών σε μια συγκεκριμένη έκδοση για αγορές, αποτυπώνοντας άμεσα το επίπεδο αβεβαιότητας γύρω από τις ανακοινώσεις.

Σε γενικές γραμμές, και οι δύο προσεγγίσεις (η πιο τυπική με ιστορικά σφάλματα ή η ομαλοποίηση από την τυπική απόκλιση) παράγουν εξαιρετικά συσχετισμένα αποτελέσματα έως το 2020.

Ωστόσο, τον τελευταίο χρόνο περίπου και σε μικρότερο βαθμό η περίοδος γύρω από τη μεγάλη κρίση του 2007 ξεχωρίζει ως αξιοσημείωτες εξαιρέσεις όπως φαίνεται στο παρακάτω διάγραμμα.

Η μεθοδολογία της Goldman

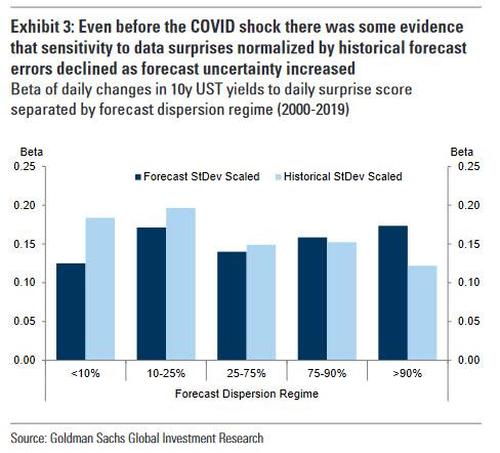

Για να εκτιμήσει τον τρόπο με τον οποίο οι αγορές ανταποκρίνονται σε εκπλήξεις δεδομένων σε διαφορετικά καθεστώτα αβεβαιότητας προβλέψεων, η Goldman ανέλυσε τις ημερήσιες αλλαγές απόδοσης στις ημερήσιες βαθμολογίες έκπληξης, χωρίζοντας το δείγμα σε καθεστώτα διασποράς προβλέψεων χρησιμοποιώντας τη σειρά που φαίνεται στο Διάγραμμα 1.

Τα στοιχεία προ-COVID (2000-2019) δείχνουν ότι όταν η διασπορά πρόβλεψης είναι σχετικά υψηλή, η beta των αποδόσεων σε εκπλήξεις δεδομένων που ομαλοποιούνται από σφάλματα ιστορικού πρόβλεψης είναι κάπως χαμηλότερη από ό, τι σε περιόδους όπου η διασπορά πρόβλεψης είναι χαμηλή.

Εν τω μεταξύ, η σχέση μεταξύ της ευαισθησίας απόδοσης στις εκπλήξεις και του επιπέδου της αβεβαιότητας των προβλέψεων είναι λιγότερο εμφανής κατά την κλιμάκωση των εκπλήξεων με την πρόβλεψη διασποράς.

Μια ερμηνεία αυτής της αρχικής παρατήρησης είναι ότι οι περίοδοι υψηλότερης προβλεπόμενης αβεβαιότητας τείνουν να σχετίζονται με χαμηλότερη ευαισθησία των αποδόσεων στα δεδομένα βάσει ιστορικών προτύπων.

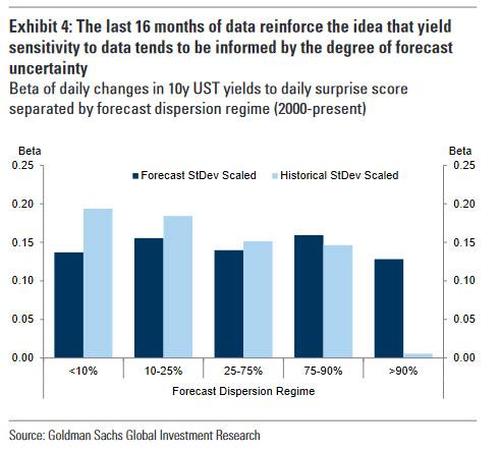

Η επέκταση του δείγματος για να συμπεριλάβει το τελευταίο έτος ενισχύει σταθερά αυτό το μοτίβο.

Το συμπέρασμα

Που καταλήγει όμως η Goldman μετά από αυτή τη μεθοδολογία;

Υπάρχει μια σαφέστερη αρνητική σχέση μεταξύ της πρόβλεψης της αβεβαιότητας απόδοσης ευαισθησίας σε εκπλήξεις δεδομένων που κανονικοποιούνται από ιστορικά τυπικά σφάλματα, ιδιαίτερα όταν η διασπορά των προβλέψεων βρίσκεται στο κορυφαίο δεκαδικό.

Η ομαλοποίηση με πρόβλεψη της τυπικής απόκλισης, εν τω μεταξύ, δημιουργεί κάπως πιο σταθερές ευαισθησίες στα καθεστώτα διασποράς προβλέψεων, υποδηλώνοντας ότι ο αντίκτυπος μιας δεδομένης έκπληξης δεδομένων στις αποδόσεις ενημερώνεται πιο αξιόπιστα από το επίπεδο αβεβαιότητας γύρω από κάθε δεδομένη κυκλοφορία.

Με άλλα λόγια το παραπάνω αποτελεί έναν πιο έξυπνο τρόπο να πει η Goldman Sachs ότι τα δεδομένα δεν έχουν πλέον σημασία...

Η απλή επίπτωση όλων αυτών είναι ότι προς το παρόν - έως ότου η μεταβλητότητα των δεδομένων επανέλθει στο κανονικό - είναι πιθανό ότι η ευαισθησία απόδοσης στα δεδομένα θα μειώνεται από τα ιστορικά πρότυπα, λόγω του μεγάλου εύρους των προσδοκιών.

Είναι λογικό να αναμένεται ότι θα υπάρξει σύγκλιση αργότερα αυτό το έτος, αν και αυτό μπορεί να συμβεί στο πλαίσιο της μικρότερης μεταβλητότητας στα ίδια τα δεδομένα.

www.bankingnews.gr

Σχόλια αναγνωστών