Συνολικά, ο αντίκτυπος του παγκόσμιου φόρου για την ευρωζώνη θα είναι θετικός

Θετικά κρίνει η Oxford Economics την πρόταση που συζητήθηκε στην πρόσφατη συνέντηση των G7 για την επιβολή ενός παγκόσμιου εταιρικού φόρου, ο οποίος θα επιτρέπει στις κυβερνήσεις να φορολογούν εταιρείες όπου δημιουργούν έσοδα.

Σύμφωνα με το μοντέλο της, αυτοί που θα ωφεληθούν στην Ευρώπη θα ξεπεράσουν κατά πολύ τους χαμένους, με τις μεγαλύτερες οικονομίες να επωφελούνται περισσότερο.

Αυτό που θα κρίνει την επιτυχία είναι οι μεταρρυθμίσεις και η εξασφάλιση της βιωσιμότητας στα δημόσια οικονομικά, ωστόσο είναι στο χέρι των κυβερνήσεων πως θα διαχειριστούν την πιθανή απόφαση για έναν παγκόσμιο εταιρικό φόρο.

Τι είναι ο παγκόσμιος εταιρικός φόρος

Η δυσαρέσκεια του κοινού με τον επιθετικό φορολογικό σχεδιασμό από πολυεθνικές έχει αυξηθεί, ενώ η πανδημία επιτάχυνε την τάση για ψηφιοποίηση, αυξάνοντας την ανάγκη αντιμετώπισης των φορολογικών προκλήσεων που θέτει η ψηφιακή οικονομία.

Στο πλαίσιο αυτό, δεν αποτελεί έκπληξη το γεγονός ότι η επιθυμία της νέας κυβέρνησης των ΗΠΑ να αλλάξει το σύστημα υποστηρίχθηκε από ορισμένες μεγάλες χώρες.

Πράγματι, η συμφωνία G7 αυτού του μήνα σηματοδοτεί μια αλλαγή στη δυναμική προς την παγκόσμια φορολογική μεταρρύθμιση.

Τους τελευταίους μήνες έχουν υποβληθεί πολλές ανταγωνιστικές προτάσεις.

Αλλά το πλαίσιο του OECD / G20 για τη διάβρωση βάσης και τη μετατόπιση κερδών (BEPS 2.0) το 2016 παραμένει το κύριο μέσο για την παγκόσμια μεταρρύθμιση.

Μέχρι σήμερα 139 χώρες και δικαιοδοσίες έχουν εγγραφεί σε αυτό το μεγάλο φόρουμ, το οποίο ακολουθεί μια προσέγγιση δύο πυλώνων:

• Ο πυλώνας ένα επεκτείνει τα φορολογικά δικαιώματα των χωρών όπου υπάρχει ενεργός και συνεχής συμμετοχή μιας επιχείρησης.

• Ο πυλώνας δύο έχει σχεδιαστεί για να διασφαλίζει ότι οι μεγάλες πολυεθνικές πληρώνουν ένα ελάχιστο επίπεδο φόρου ανεξάρτητα από το πού εδρεύουν ή λειτουργούν.

Ο ΟΟΣΑ στοχεύει στην επιτυχή ολοκλήρωση των διαπραγματεύσεων έως τα μέσα του 2021, πράγμα που σημαίνει ότι πολλά διακυβεύονται τις επόμενες εβδομάδες καθώς χρειάζονται πολλά στοιχεία και παράμετροι σχεδιασμού να συμφωνηθούν.

Συγκεκριμένα, δεν υπάρχει ακόμη συναίνεση για το πεδίο εφαρμογής του Πυλώνα Ένα από την άποψη της κατηγοριοποίησης της επιχειρηματικής δραστηριότητας και του ορίου εσόδων, καθώς και για τον τρόπο που θα αντιμετωπίζεται το εναπομένον κέρδος και πως μπορεί να ανακατανεμηθεί.

Το επίπεδο του παγκόσμιου ελάχιστου φορολογικού συντελεστή στον Πυλώνα Δύο ακόμη δεν έχει ακόμη αποφασιστεί, αν και οι πολιτικές συζητήσεις φαίνεται να κινούνται προς ένα ποσοστό 15%, το οποίο είναι σημαντικά χαμηλότερο από το 21% που πρότειναν πρόσφατα οι ΗΠΑ.

Νικητές και ηττημένοι κάτω από το BEPS 2.0

Για τις ευρωπαϊκές χώρες για τις οποίες υπάρχουν διαθέσιμα δεδομένα, η Oxford Economics έχει προσδιορίσει τους νικητές και τους χαμένους βάσει του BEPS 2.0 με βάση πέντε βασικές μετρήσεις:

(1) εξάρτηση από εταιρικά φορολογικά έσοδα

(2) εταιρικοί φορολογικοί συντελεστές

(3) μέτρα κατανεμημένων κερδών και πελατών

(4) άμεσες ξένες επενδυτικές θέσεις και

(5) συμβολή των πολυεθνικών στην πραγματική οικονομία.

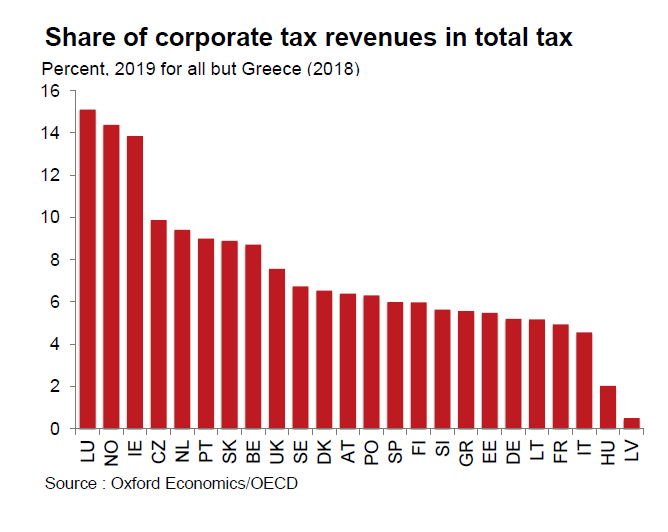

Το βασικό συμπέρασμα είναι ότι, με μερικές αξιοσημείωτες εξαιρέσεις, οι εταιρικοί φόροι είναι μια μέτρια πηγή εσόδων για τις περισσότερες χώρες.

Το 2019 δημιουργήθηκαν εταιρικοί φόροι περίπου το 15% των συνολικών φορολογικών εσόδων του Λουξεμβούργου και το 14% στην Ιρλανδία (το οποίο ανήλθε σε σχεδόν 21% το 2020).

Η Ολλανδία είχε ένα μικρότερο, αλλά ακόμα σημαντικό, μερίδιο φόρου 9% το 2019.

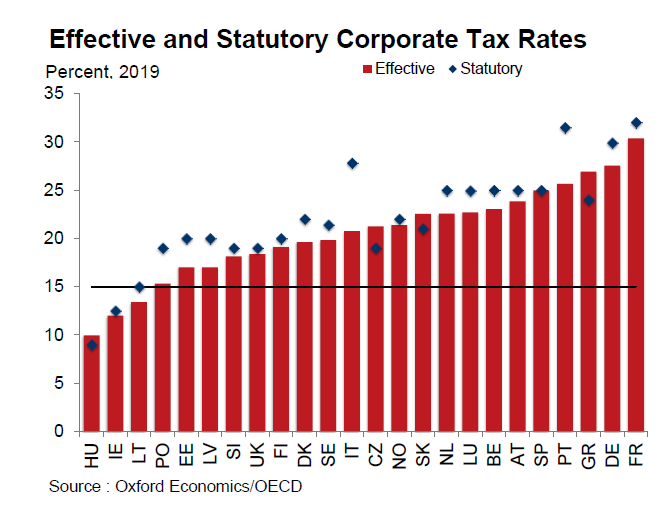

Επισημαίνεται εδώ ότι οι νόμιμοι και αποτελεσματικοί μέσοι συντελεστές φόρου εταιρειών είναι γενικά άνετα πάνω από 15% - το νέο επίπεδο αναφοράς για συζητήσεις.

Αλλά τα ποσοστά σε Ουγγαρία και η Ιρλανδία, στο 10% και 12% αντίστοιχα, είναι κάτω από αυτό το επίπεδο.

Νικητές και ηττημένοι κάτω από το Πυλώνα Ένα

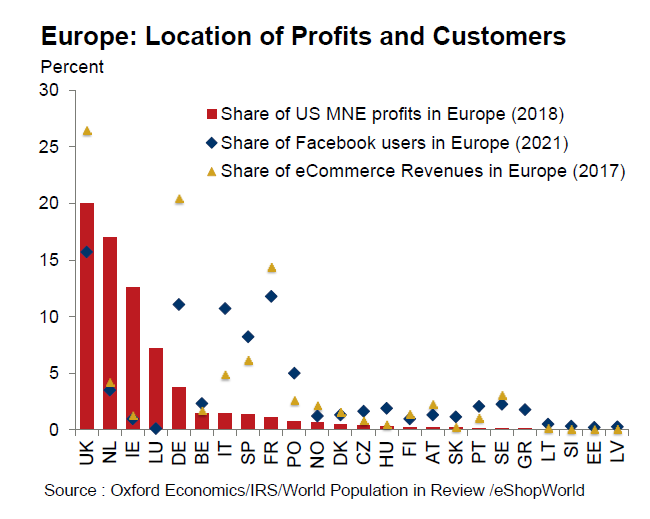

Όσον αφορά τον προσδιορισμό των χωρών που θα επηρεαστούν ιδιαίτερα από τον Πυλώνα Ένα, η Oxford Economics εξέτασε το πλούσιο σύνολο δεδομένων IRS των ΗΠΑ που περιλαμβάνει τα κέρδη των πολυεθνικών και σύγκρινε αυτά τα αποτελέσματα με τη θέση των εσόδων χρηστών του Facebook και του ηλεκτρονικού εμπορίου - δύο επιχειρηματικοί τομείς που πιθανότατα θα εμπίπτουν στο BEPS 2.0.

Το σχήμα 4 δείχνει ότι το 2018 πάνω από το ένα τρίτο των πολυεθνικών κερδών καταγράφηκαν στην Ολλανδία, την Ιρλανδία και το Λουξεμβούργο, αλλά συνολικά αυτές οι χώρες ανέρχονται σε λιγότερο από 5% των εσόδων των χρηστών του Facebook και του ηλεκτρονικού εμπορίου.

Το BEPS Pillar One θα είχε ως αποτέλεσμα την απώλεια φορολογικής βάσης γι' αυτές τις χώρες.

Εν τω μεταξύ, η Γερμανία, η Γαλλία, η Ιταλία και η Ισπανία είναι οι μεγάλοι νικητές.

Τα συνδυασμένα μερίδια αυτών των χωρών στα πολυεθνικά κέρδη των ΗΠΑ ανήλθαν στο 7,6%, ενώ τα έσοδα από τις συνδυασμένες μετοχές των πελατών τους στο Facebook και του ηλεκτρονικού εμπορίου ήταν πάνω από 40%.

Για την Ελλάδα η συμβολή στα έσοδα εκτιμάται πέριξ του 6%.

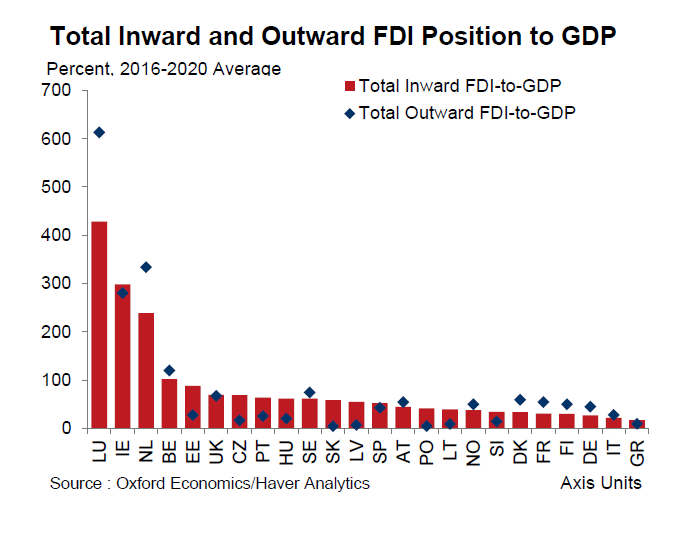

Η ανάλυση των ξένων επενδύσεων παρέχει επίσης σημαντική εικόνα, με το Λουξεμβούργο, την Ιρλανδία και την Ολλανδία να ξεχωρίζουν και πάλι καθώς έχουν συγκεντρώσει ιδιαίτερα μεγάλες ΑΞΕ σε σχέση με το μέγεθος των αντίστοιχων οικονομιών τους.

Επιπλέον, αυτές χώρες καταγράφουν εξωτερικές θέσεις ΑΞΕ που ταιριάζουν περίπου, και στην περίπτωση του Λουξεμβούργου και της Ολλανδίας, στις εσωτερικές θέσεις ΑΞΕ.

Έτσι, ένα σημαντικό ποσό επενδύσεων καθοδηγείται από στρατηγικές πολυεθνικού φορολογικού σχεδιασμού.

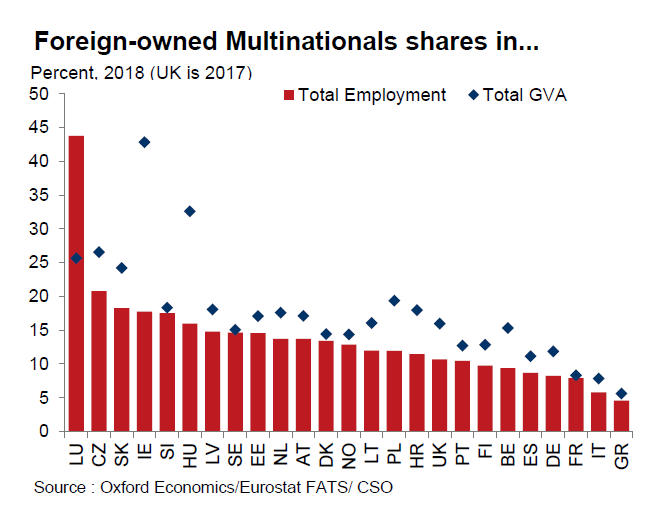

Ωστόσο, παραβλέποντας τις μεγάλες συνεισφορές ξένων πολυεθνικών στις οικονομίες της Ολλανδίας, και ιδίως του Λουξεμβούργου και της Ιρλανδίας, θα ήταν άδικο.

Αυτές οι εταιρείες αντιπροσώπευαν το 44% της συνολικής απασχόλησης του Λουξεμβούργου το 2003 - 2018, 18% στην Ιρλανδία και 14% στην Ολλανδία, σε όλες τις περιπτώσεις άνετα πάνω από το μέσο όρο της ΕΕ,που είναι στο 11%.

Την ίδια χρονιά, οι πολυεθνικές που ανήκουν στο εξωτερικό αντιπροσώπευαν σχεδόν το 26% της ακαθάριστης προστιθέμενης αξίας του Λουξεμβούργου (GVA), περίπου 43% στην Ιρλανδία και σχεδόν 18% στην Ολλανδία.

Πέρα από τον αντίκτυπο στα δημόσια οικονομικά, είναι σαφές ότι η διαδικασία μεταρρύθμισης θα μπορούσε να τα επηρεάσει τις οικονομίες και την απασχόληση των χωρών, ιδίως εάν οι πολυεθνικές μεταφέρουν κέρδη και επενδύσεις.

Αξίζει επίσης η προσοχή στην Ουγγαρία, η οποία έχει το χαμηλότερο μέσο συντελεστή εταιρικού φόρου.

Ενώ η Ουγγαρία έχει σχετικά χαμηλή εξάρτηση από πολυεθνικές για φορολογικά έσοδα, οι αλλοδαπές εταιρείες έχουν σημαντική συνεισφορά στην οικονομία της, πράγμα που σημαίνει ότι ο αντίκτυπος των BEPS θα είναι γενικά αρνητικός

Το κόστος για τους ηττημένους θα είναι υψηλό

Ωστόσο, οι τελικές οικονομικές και δημοσιονομικές επιπτώσεις των μεταρρυθμίσεων BEPS δεν είναι καθόλου σαφείς, καθώς ορισμένες από τις βασικές παραμέτρους πρέπει ακόμη να συμφωνηθούν.

Ο αντίκτυπος επίσης εξαρτάται από το πώς μεμονωμένες εταιρείες και τις χώρες ανταποκρίνονται στις αλλαγές.

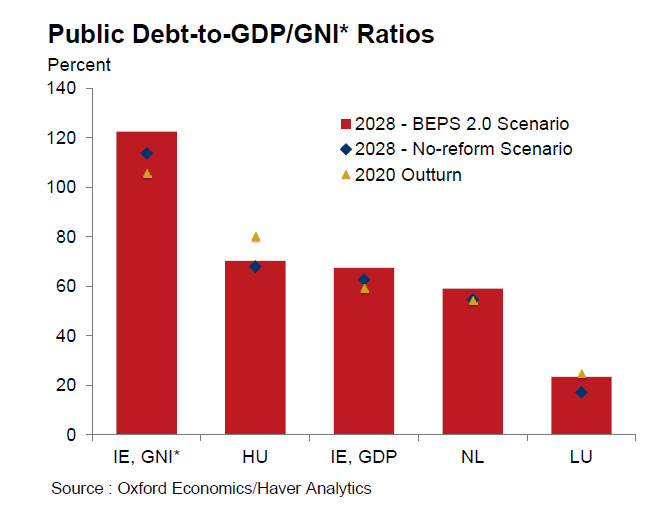

Είτε έτσι είτε αλλιώς, προτείνει ένα εύλογο σενάριο ότι η διαδικασία BEPS 2.0 θα έχει σχετικά μεγάλο αντίκτυπο στα δημόσια οικονομικά στο Λουξεμβούργο, Ιρλανδία και Ολλανδία.

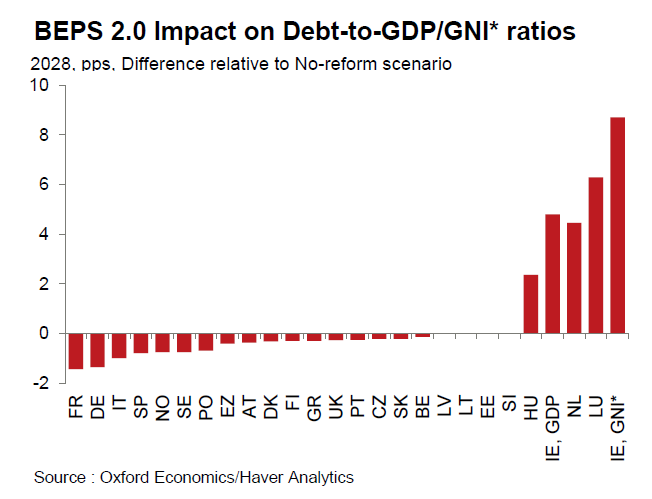

Σχετικά με ένα σενάριο χωρίς αλλαγή, τα BEPS θα ωθήσει τους δείκτες χρέους αυτών των χωρών υψηλότερα (Σχήμα 7), με σωρευτικές επιπτώσεις στο χρέος προς το ΑΕγχΠ άνω των 6 ποσοστιαίων μονάδων έως το 2028 στο Λουξεμβούργο, κάτω από 5 π.μ. στην Ολλανδία και 2,4 π.μ. στην Ουγγαρία.

Για την Ιρλανδία, το χτύπημα προς τον λόγο χρέους προς ΑΕγχΠ είναι κάτω από 5 μονάδες.

Το όφελος για τους νικητές

Εν τω μεταξύ, για τους νικητές η πρώτη παρατήρηση είναι ότι ξεπερνούν εύκολα τους χαμένους.

Συνολικά, ο αντίκτυπος για την ευρωζώνη θα είναι θετικός.

Αλλά τα μεγαλύτερα κέρδη θα συγκεντρωθούν στη Γαλλία και τη Γερμανία, ακολουθούμενες από την Ιταλία και την Ισπανία.

Στο σενάριο να μην υπάρξουν αλλαγές, έως το 2028 οι λόγοι χρέους προς το ΑΕΠ για τη Γερμανία και τη Γαλλία θα είναι χαμηλότεροι κατά 1,4%, για την Ιταλία 1% και για την Ισπανία 0,8%.

Αυτά είναι πάνω από το μέσο όρο των κερδών, δεδομένου ότι ο δείκτης χρέους για την ευρωζώνη θα είναι 0,4% χαμηλότερος στο σενάριο της Oxford Economics.

Στην περίπτωση της Ελλάδας, το όφελος στο χρέος θα είναι μικρότερο της μίας ποσοστιαίας μονάδας.

Και στην περίπτωση των νικητών, είναι καλύτερα αποτελέσματα.

www.bankingnews.gr

Σύμφωνα με το μοντέλο της, αυτοί που θα ωφεληθούν στην Ευρώπη θα ξεπεράσουν κατά πολύ τους χαμένους, με τις μεγαλύτερες οικονομίες να επωφελούνται περισσότερο.

Αυτό που θα κρίνει την επιτυχία είναι οι μεταρρυθμίσεις και η εξασφάλιση της βιωσιμότητας στα δημόσια οικονομικά, ωστόσο είναι στο χέρι των κυβερνήσεων πως θα διαχειριστούν την πιθανή απόφαση για έναν παγκόσμιο εταιρικό φόρο.

Τι είναι ο παγκόσμιος εταιρικός φόρος

Η δυσαρέσκεια του κοινού με τον επιθετικό φορολογικό σχεδιασμό από πολυεθνικές έχει αυξηθεί, ενώ η πανδημία επιτάχυνε την τάση για ψηφιοποίηση, αυξάνοντας την ανάγκη αντιμετώπισης των φορολογικών προκλήσεων που θέτει η ψηφιακή οικονομία.

Στο πλαίσιο αυτό, δεν αποτελεί έκπληξη το γεγονός ότι η επιθυμία της νέας κυβέρνησης των ΗΠΑ να αλλάξει το σύστημα υποστηρίχθηκε από ορισμένες μεγάλες χώρες.

Πράγματι, η συμφωνία G7 αυτού του μήνα σηματοδοτεί μια αλλαγή στη δυναμική προς την παγκόσμια φορολογική μεταρρύθμιση.

Τους τελευταίους μήνες έχουν υποβληθεί πολλές ανταγωνιστικές προτάσεις.

Αλλά το πλαίσιο του OECD / G20 για τη διάβρωση βάσης και τη μετατόπιση κερδών (BEPS 2.0) το 2016 παραμένει το κύριο μέσο για την παγκόσμια μεταρρύθμιση.

Μέχρι σήμερα 139 χώρες και δικαιοδοσίες έχουν εγγραφεί σε αυτό το μεγάλο φόρουμ, το οποίο ακολουθεί μια προσέγγιση δύο πυλώνων:

• Ο πυλώνας ένα επεκτείνει τα φορολογικά δικαιώματα των χωρών όπου υπάρχει ενεργός και συνεχής συμμετοχή μιας επιχείρησης.

• Ο πυλώνας δύο έχει σχεδιαστεί για να διασφαλίζει ότι οι μεγάλες πολυεθνικές πληρώνουν ένα ελάχιστο επίπεδο φόρου ανεξάρτητα από το πού εδρεύουν ή λειτουργούν.

Ο ΟΟΣΑ στοχεύει στην επιτυχή ολοκλήρωση των διαπραγματεύσεων έως τα μέσα του 2021, πράγμα που σημαίνει ότι πολλά διακυβεύονται τις επόμενες εβδομάδες καθώς χρειάζονται πολλά στοιχεία και παράμετροι σχεδιασμού να συμφωνηθούν.

Συγκεκριμένα, δεν υπάρχει ακόμη συναίνεση για το πεδίο εφαρμογής του Πυλώνα Ένα από την άποψη της κατηγοριοποίησης της επιχειρηματικής δραστηριότητας και του ορίου εσόδων, καθώς και για τον τρόπο που θα αντιμετωπίζεται το εναπομένον κέρδος και πως μπορεί να ανακατανεμηθεί.

Το επίπεδο του παγκόσμιου ελάχιστου φορολογικού συντελεστή στον Πυλώνα Δύο ακόμη δεν έχει ακόμη αποφασιστεί, αν και οι πολιτικές συζητήσεις φαίνεται να κινούνται προς ένα ποσοστό 15%, το οποίο είναι σημαντικά χαμηλότερο από το 21% που πρότειναν πρόσφατα οι ΗΠΑ.

Νικητές και ηττημένοι κάτω από το BEPS 2.0

Για τις ευρωπαϊκές χώρες για τις οποίες υπάρχουν διαθέσιμα δεδομένα, η Oxford Economics έχει προσδιορίσει τους νικητές και τους χαμένους βάσει του BEPS 2.0 με βάση πέντε βασικές μετρήσεις:

(1) εξάρτηση από εταιρικά φορολογικά έσοδα

(2) εταιρικοί φορολογικοί συντελεστές

(3) μέτρα κατανεμημένων κερδών και πελατών

(4) άμεσες ξένες επενδυτικές θέσεις και

(5) συμβολή των πολυεθνικών στην πραγματική οικονομία.

Το βασικό συμπέρασμα είναι ότι, με μερικές αξιοσημείωτες εξαιρέσεις, οι εταιρικοί φόροι είναι μια μέτρια πηγή εσόδων για τις περισσότερες χώρες.

Το 2019 δημιουργήθηκαν εταιρικοί φόροι περίπου το 15% των συνολικών φορολογικών εσόδων του Λουξεμβούργου και το 14% στην Ιρλανδία (το οποίο ανήλθε σε σχεδόν 21% το 2020).

Η Ολλανδία είχε ένα μικρότερο, αλλά ακόμα σημαντικό, μερίδιο φόρου 9% το 2019.

Επισημαίνεται εδώ ότι οι νόμιμοι και αποτελεσματικοί μέσοι συντελεστές φόρου εταιρειών είναι γενικά άνετα πάνω από 15% - το νέο επίπεδο αναφοράς για συζητήσεις.

Αλλά τα ποσοστά σε Ουγγαρία και η Ιρλανδία, στο 10% και 12% αντίστοιχα, είναι κάτω από αυτό το επίπεδο.

Νικητές και ηττημένοι κάτω από το Πυλώνα Ένα

Όσον αφορά τον προσδιορισμό των χωρών που θα επηρεαστούν ιδιαίτερα από τον Πυλώνα Ένα, η Oxford Economics εξέτασε το πλούσιο σύνολο δεδομένων IRS των ΗΠΑ που περιλαμβάνει τα κέρδη των πολυεθνικών και σύγκρινε αυτά τα αποτελέσματα με τη θέση των εσόδων χρηστών του Facebook και του ηλεκτρονικού εμπορίου - δύο επιχειρηματικοί τομείς που πιθανότατα θα εμπίπτουν στο BEPS 2.0.

Το σχήμα 4 δείχνει ότι το 2018 πάνω από το ένα τρίτο των πολυεθνικών κερδών καταγράφηκαν στην Ολλανδία, την Ιρλανδία και το Λουξεμβούργο, αλλά συνολικά αυτές οι χώρες ανέρχονται σε λιγότερο από 5% των εσόδων των χρηστών του Facebook και του ηλεκτρονικού εμπορίου.

Το BEPS Pillar One θα είχε ως αποτέλεσμα την απώλεια φορολογικής βάσης γι' αυτές τις χώρες.

Εν τω μεταξύ, η Γερμανία, η Γαλλία, η Ιταλία και η Ισπανία είναι οι μεγάλοι νικητές.

Τα συνδυασμένα μερίδια αυτών των χωρών στα πολυεθνικά κέρδη των ΗΠΑ ανήλθαν στο 7,6%, ενώ τα έσοδα από τις συνδυασμένες μετοχές των πελατών τους στο Facebook και του ηλεκτρονικού εμπορίου ήταν πάνω από 40%.

Για την Ελλάδα η συμβολή στα έσοδα εκτιμάται πέριξ του 6%.

Η ανάλυση των ξένων επενδύσεων παρέχει επίσης σημαντική εικόνα, με το Λουξεμβούργο, την Ιρλανδία και την Ολλανδία να ξεχωρίζουν και πάλι καθώς έχουν συγκεντρώσει ιδιαίτερα μεγάλες ΑΞΕ σε σχέση με το μέγεθος των αντίστοιχων οικονομιών τους.

Επιπλέον, αυτές χώρες καταγράφουν εξωτερικές θέσεις ΑΞΕ που ταιριάζουν περίπου, και στην περίπτωση του Λουξεμβούργου και της Ολλανδίας, στις εσωτερικές θέσεις ΑΞΕ.

Έτσι, ένα σημαντικό ποσό επενδύσεων καθοδηγείται από στρατηγικές πολυεθνικού φορολογικού σχεδιασμού.

Ωστόσο, παραβλέποντας τις μεγάλες συνεισφορές ξένων πολυεθνικών στις οικονομίες της Ολλανδίας, και ιδίως του Λουξεμβούργου και της Ιρλανδίας, θα ήταν άδικο.

Αυτές οι εταιρείες αντιπροσώπευαν το 44% της συνολικής απασχόλησης του Λουξεμβούργου το 2003 - 2018, 18% στην Ιρλανδία και 14% στην Ολλανδία, σε όλες τις περιπτώσεις άνετα πάνω από το μέσο όρο της ΕΕ,που είναι στο 11%.

Την ίδια χρονιά, οι πολυεθνικές που ανήκουν στο εξωτερικό αντιπροσώπευαν σχεδόν το 26% της ακαθάριστης προστιθέμενης αξίας του Λουξεμβούργου (GVA), περίπου 43% στην Ιρλανδία και σχεδόν 18% στην Ολλανδία.

Πέρα από τον αντίκτυπο στα δημόσια οικονομικά, είναι σαφές ότι η διαδικασία μεταρρύθμισης θα μπορούσε να τα επηρεάσει τις οικονομίες και την απασχόληση των χωρών, ιδίως εάν οι πολυεθνικές μεταφέρουν κέρδη και επενδύσεις.

Αξίζει επίσης η προσοχή στην Ουγγαρία, η οποία έχει το χαμηλότερο μέσο συντελεστή εταιρικού φόρου.

Ενώ η Ουγγαρία έχει σχετικά χαμηλή εξάρτηση από πολυεθνικές για φορολογικά έσοδα, οι αλλοδαπές εταιρείες έχουν σημαντική συνεισφορά στην οικονομία της, πράγμα που σημαίνει ότι ο αντίκτυπος των BEPS θα είναι γενικά αρνητικός

Το κόστος για τους ηττημένους θα είναι υψηλό

Ωστόσο, οι τελικές οικονομικές και δημοσιονομικές επιπτώσεις των μεταρρυθμίσεων BEPS δεν είναι καθόλου σαφείς, καθώς ορισμένες από τις βασικές παραμέτρους πρέπει ακόμη να συμφωνηθούν.

Ο αντίκτυπος επίσης εξαρτάται από το πώς μεμονωμένες εταιρείες και τις χώρες ανταποκρίνονται στις αλλαγές.

Είτε έτσι είτε αλλιώς, προτείνει ένα εύλογο σενάριο ότι η διαδικασία BEPS 2.0 θα έχει σχετικά μεγάλο αντίκτυπο στα δημόσια οικονομικά στο Λουξεμβούργο, Ιρλανδία και Ολλανδία.

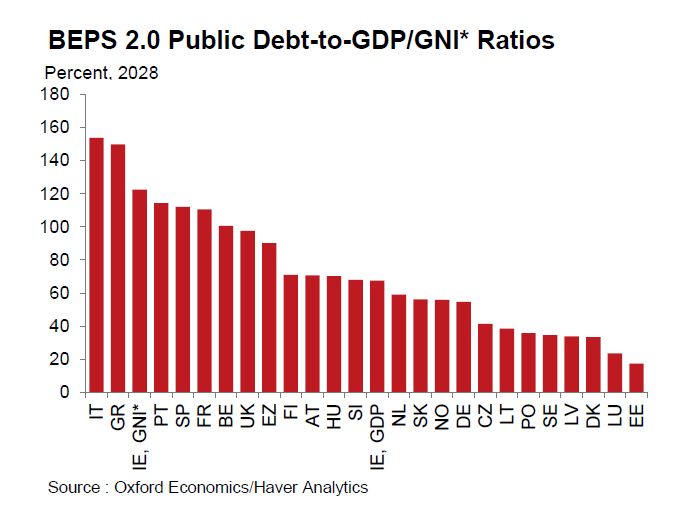

Σχετικά με ένα σενάριο χωρίς αλλαγή, τα BEPS θα ωθήσει τους δείκτες χρέους αυτών των χωρών υψηλότερα (Σχήμα 7), με σωρευτικές επιπτώσεις στο χρέος προς το ΑΕγχΠ άνω των 6 ποσοστιαίων μονάδων έως το 2028 στο Λουξεμβούργο, κάτω από 5 π.μ. στην Ολλανδία και 2,4 π.μ. στην Ουγγαρία.

Για την Ιρλανδία, το χτύπημα προς τον λόγο χρέους προς ΑΕγχΠ είναι κάτω από 5 μονάδες.

Το όφελος για τους νικητές

Εν τω μεταξύ, για τους νικητές η πρώτη παρατήρηση είναι ότι ξεπερνούν εύκολα τους χαμένους.

Συνολικά, ο αντίκτυπος για την ευρωζώνη θα είναι θετικός.

Αλλά τα μεγαλύτερα κέρδη θα συγκεντρωθούν στη Γαλλία και τη Γερμανία, ακολουθούμενες από την Ιταλία και την Ισπανία.

Στο σενάριο να μην υπάρξουν αλλαγές, έως το 2028 οι λόγοι χρέους προς το ΑΕΠ για τη Γερμανία και τη Γαλλία θα είναι χαμηλότεροι κατά 1,4%, για την Ιταλία 1% και για την Ισπανία 0,8%.

Αυτά είναι πάνω από το μέσο όρο των κερδών, δεδομένου ότι ο δείκτης χρέους για την ευρωζώνη θα είναι 0,4% χαμηλότερος στο σενάριο της Oxford Economics.

Στην περίπτωση της Ελλάδας, το όφελος στο χρέος θα είναι μικρότερο της μίας ποσοστιαίας μονάδας.

Και στην περίπτωση των νικητών, είναι καλύτερα αποτελέσματα.

www.bankingnews.gr

Σχόλια αναγνωστών