Τι έδειξε η ανάλυση της Morgan Stanley σχετικά με τη δυναμική της προσφοράς/ζήτησης πετρελαίου

Αλλά ίσως όχι τόσο γρήγορα: όπως γράφει ο επικεφαλής στρατηγικός αναλυτής εμπορευμάτων της Morgan Stanley, Martijn Rats, σύμφωνα με τις τρέχουσες τάσεις, η παγκόσμια προσφορά πετρελαίου είναι πιθανό να κορυφωθεί ακόμη και νωρίτερα από τη ζήτηση.

Και καθώς οι τιμές αναζητούν το επίπεδο στο οποίο ξεκινά η διάβρωση της ζήτησης, αυξάνει την πρόβλεψή του για το Brent για το πρώτο τρίμηνο του 2022 στα 95 δολ./βαρέλι, ενώ επίσης ανεβάζει τη μακροπρόθεσμη πρόβλεψή του από 60 δολ. σε 70 δολ./βαρέλι.

Οι δύο καταλύτες

Ο κόσμος πρέπει να εστιάσει αναμφισβήτητα στους δύο βασικούς παράγοντες στην αγορά πετρελαίου: τη ζήτηση αιχμής και την προσφορά αιχμής.

Όπως εξηγεί ο Rats, ενώ ο πλανήτης θέτει όρια στην ποσότητα άνθρακα που μπορεί να εκπέμψει με ασφάλεια - και ως εκ τούτου, η κατανάλωση πετρελαίου πρέπει να κορυφωθεί - δημιουργήθηκε μια τάση: χαμηλές επενδύσεις (ειδικά σε συνδυασμό με πιέσεις ESG για τον περιορισμό των ορυκτών καυσίμων).

Επομένως, τίθεται το ερώτημα: ποιο θα κορυφωθεί πρώτα; Προμήθεια; Ή ζήτηση;

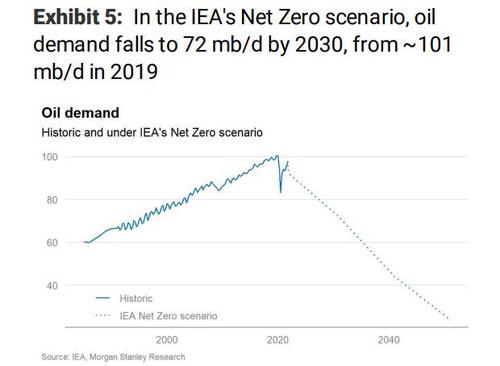

Σύμφωνα με την MS, το δεύτερο σενάριο θα υλοποιούνταν εάν η ζήτηση μειωνόταν απότομα, ας πούμε στην τροχιά της μελέτης του ΙΕΑ «Μηδενικοί ρύποι έως το 2050».

Αυτό προϋποθέτει ότι η ζήτηση πετρελαίου μειώνεται κατά ~29% μεταξύ 2019 και 2030, λόγω των τεχνολογικών βελτιώσεων, της αλλαγής στη συμπεριφορά του τελικού χρήστη και άλλων παραγόντων.

Το άθροισμα όλης της μελλοντικής ζήτησης πετρελαίου σε αυτό το σενάριο ανέρχεται σε ~700-900 δισ. βαρέλια, περίπου το ήμισυ της εκτίμησης των αποδεδειγμένων αποθεμάτων πετρελαίου της BP Statistical Review of World Energy των 1,7 τρισ. βαρελιών.

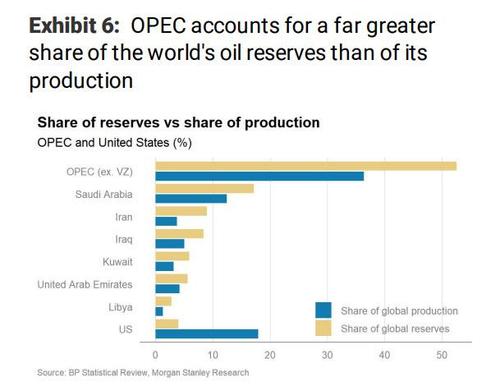

Καθώς κλείνει το παράθυρο της ευκαιρίας για τη δημιουργία εσόδων από αυτούς τους πόρους, αυτό θα μπορούσε να δώσει κίνητρα στις μεγάλες χώρες παραγωγής να αυξήσουν γρήγορα την παραγωγή, απελευθερώνοντας τον ανταγωνισμό για να λάβουν μεγαλύτερο μερίδιο αγοράς.

Όπως φαίνεται στο επόμενο διάγραμμα, οι περισσότερες χώρες του ΟΠΕΚ έχουν πολύ μεγαλύτερο μερίδιο στα παγκόσμια αποθέματα πετρελαίου από ό,τι στην παγκόσμια παραγωγή πετρελαίου.

Ως εκ τούτου, η ανάγκη τους να λάβουν μερίδιο αγοράς θα μπορούσε να είναι ιδιαίτερα ισχυρή.

Υπό αυτές τις συνθήκες, η τιμή του πετρελαίου θα έπεφτε πιθανότατα στο οριακό κόστος παραγωγής.

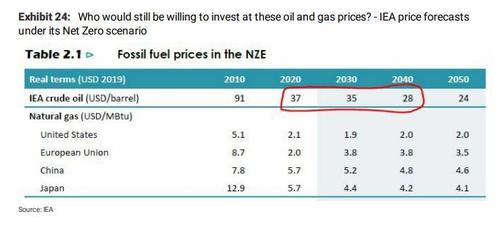

Λαμβάνοντας υπόψη ότι κάποια από τη σημερινή παραγωγή υψηλού κόστους δεν θα ήταν πλέον αναγκαία, αυτή η τιμή πιθανότατα θα ήταν χαμηλή - ο ΙΕΑ «εκτιμά» το πετρέλαιο στα ~35 δολ./βαρέλι από τώρα έως το 2030 σύμφωνα με αυτό το σενάριο, μειώνοντας περαιτέρω την εκτίμηση στα 24 δολ/βαρέλι έως το 2050.

Σύμφωνα με την Morgan Stanley, αυτό το σενάριο δεν είναι καινούργιο και είναι σταθερά στον ορίζοντα εδώ και μερικά χρόνια.

Ως εκ τούτου, ο κλάδος ανταποκρίνεται ήδη σε αυτό το σενάριο.

Το δεύτερο σενάριο

Αυτή η αντίδραση –αν και διαισθητική όσο κι αν φαίνεται– αυξάνει ραγδαία την πιθανότητα του εναλλακτικού σεναρίου: η προσφορά κορυφώνεται πολύ πριν την κορύφωση της ζήτησης!

Η Morgan Stanley υποστηρίζει ότι αυτό το σενάριο της αιχμής της προσφοράς νωρίτερα από την αιχμή της ζήτησης, γίνεται γρήγορα το πιο πιθανό και πιθανότατα θα οδηγήσει σε μια περίοδο διατηρούμενων υψηλών τιμών πετρελαίου.

Μάλιστα καταλήγει σε πολύ περισσότερες λεπτομέρειες εστιάζοντας σε τρεις βασικές ερωτήσεις:

- Πόση ενέργεια χρειάζεται πραγματικά ο κόσμος;

- Πόση από αυτή θα προμηθευτεί το πετρέλαιο;

- Είναι ο κλάδος σε καλό δρόμο για να ανταποκριθεί σε αυτή τη ζήτηση;

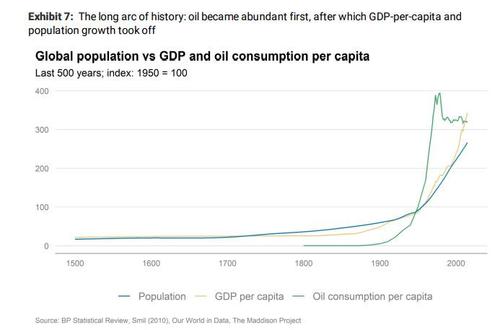

Για να απαντηθούν αυτά, θα πρέπει κάποιος να εστιάσει στη ζήτηση ενέργειας που έχει τρεις ισχυρούς παράγοντες: Ο παγκόσμιος πληθυσμός αυξάνεται κατά 1 δισ. κάθε 13-14 χρόνια, κατά τη διάρκεια του οποίου το κατά κεφαλήν ΑΕΠ σε πραγματικούς όρους αναμένεται επίσης να αυξηθεί κατά ~35%.

Η βαθιά άνιση κατανομή της κατανάλωσης ενέργειας σε όλο τον κόσμο ασκεί ανοδική πίεση και στη ζήτηση ενέργειας.

Παρά τις προσπάθειες αποδοτικότητας, η κατανάλωση ενέργειας θα αυξηθεί πιθανώς από 600 EJ σήμερα σε 740 EJ έως το 2040, εκτιμά η MS.

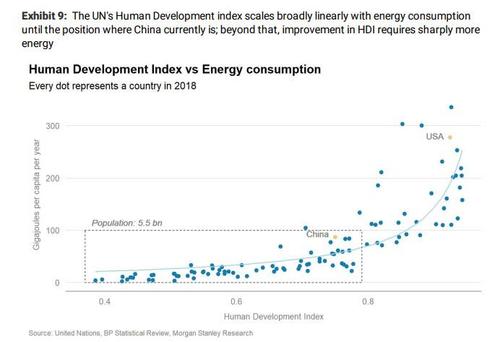

Το παρακάτω διάγραμμα δείχνει ότι ένας λίγο-πολύ μοντέρνος τρόπος ζωής απαιτεί 100 GJ ανά κεφαλή στον κύριο ενεργειακό εφοδιασμό.

Προς το παρόν, η παγκόσμια κατανάλωση ενέργειας είναι συνολικά 600 GJ.

Ωστόσο, αν όλες οι χώρες που καταναλώνουν σήμερα λιγότερα από 100 GJ/κεφάλι ανυψωθούν σε αυτό το επίπεδο (και οι υπόλοιπες παρέμεναν αμετάβλητες) αυτό θα έφερνε την παγκόσμια κατανάλωση ενέργειας σε 900 GJ.

Σε κάθε περίπτωση, υπάρχει ένα τεράστιο εύρος αβεβαιότητας σχετικά με τη ζήτηση πετρελαίου και αυτό αντικατοπτρίζεται στο ευρύ φάσμα εκτιμήσεων.

Οι διάφορες εκτιμήσεις

Η Morgan Stanley συγκέντρωσε μερικές από τις εκτιμήσεις για τη ζήτηση και την προσφορά πετρελαίου:

- Ο ΟΠΕΚ υπολόγισε τη ζήτηση για το 2030 σε 106,6 εκατ./Ημέρα στο πρόσφατο World Oil Outlook, που κυκλοφόρησε τον Σεπτέμβριο.

- Νωρίτερα τον Οκτώβριο, η μέρος του Υπουργείου Ενέργειας των ΗΠΑ-δημοσίευσε μια σειρά σεναρίων με εκτιμήσεις ζήτησης πετρελαίου για 2030 που κυμαίνονται από 103,4 mb/d έως 115,4 mb/d, με εκτίμηση βασικής περίπτωσης 109,2 mb/d.

- Τον περασμένο μήνα, η S&P Global Platts έδειξε εκτιμώμενη ζήτηση για το 2030 113 mb/d στην περίπτωση αναφοράς της και εξακολουθεί να είναι 102,3 mb/d στο πιο πρόσφατο σενάριο που κυκλοφόρησε τον Αύγουστο.

- Ο IEA παρουσίασε προβλέψεις στο πρόσφατο World Energy Outlook (WEO) που κυμαίνονται από 103 mb/d σύμφωνα με το βασικό σενάριο έως 72 mb/d.

Σαφώς, υπάρχει πιθανότητα μεγάλης απόκλισης μεταξύ του τι θα συμβεί και του τι πρέπει να συμβεί.

Για τους σκοπούς της πρόβλεψης της αγοράς πετρελαίου, η υπόθεση της Morgan Stanley είναι ότι η ζήτηση πετρελαίου θα συνεχίσει να αυξάνεται τα επόμενα χρόνια και θα φθάσει ακόμη σε επίπεδο ~105 mb/d γύρω στο τέλος της δεκαετίας.

Το ερώτημα τίθεται στη συνέχεια: μπορεί η βιομηχανία να το προσφέρει αυτό;

Στις τρέχουσες τάσεις, η απάντηση είναι μάλλον «όχι».

Το λάθος πολιτικής

Γιατί όμως δεν μπορεί η βιομηχανία του πετρελαίου να αντιμετωπίσει τα προβλήματα αυτά;

Ακολουθούν ορισμένα επιχειρήματα, αλλά βασική υπεύθυνη είναι η πολιτική ESG.

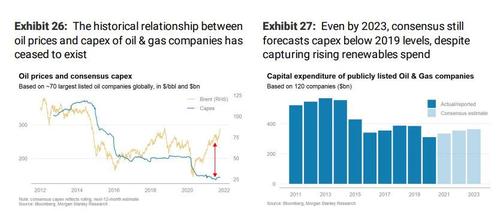

Τα τελευταία χρόνια, οι επενδύσεις στην ανάπτυξη κοιτασμάτων πετρελαίου και φυσικού αερίου έχουν μειωθεί σημαντικά - από 740 δισεκατομμύρια δολάρια το 2014 σε 475 δισεκατομμύρια δολάρια το 2019, σύμφωνα με τα στοιχεία της Rystad.

Το 2020, έπεσε άλλο 25% στα 350 δισ. περίπου.

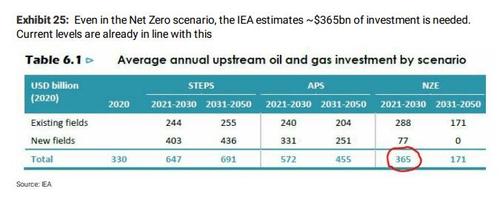

Αυτό το επίπεδο είναι ήδη σύμφωνο με το σενάριο Net Zero του IEA.

Ωστόσο, παρόλο που δεν χρειάζεται να αναπτυχθούν νέα κοιτάσματα πετρελαίου και φυσικού αερίου στο σενάριο «Net Zero», η ΙΕΑ αναγνωρίζει ότι πρέπει να πραγματοποιηθούν ορισμένες επενδύσεις σε υπάρχοντα κοιτάσματα πετρελαίου και φυσικού αερίου (maintenance capex).

Όπως φαίνεται παρακάτω, η ΙΕΑ εκτιμά το απαιτούμενο επίπεδο επένδυσης σε 365 δισ. ετησίως έως το 2030.

Με ανώτατο όριο τα 350 δισ. δολάρια το 2020, η βιομηχανία επενδύει ήδη για το «Net Zero».

Τι θα γίνει λοιπόν με την παγκόσμια προσφορά πετρελαίου εάν το capex παραμείνει σταθερό στο επίπεδο του 2020;

Το UCube του Rystad επιτρέπει μια λεπτομερή ανάλυση αυτού, βασισμένο σε δεδομένα πεδίου, συμπεριλαμβανομένων των μεμονωμένων αναλύσεων έργων.

Εάν το capex παραμείνει περίπου στα 350-360 δισεκατομμύρια δολάρια, η παραγωγή πετρελαίου θα συνεχίσει να αυξάνεται το 2022 και το 2023, λόγω των έργων που βρίσκονται ήδη σε εξέλιξη, αλλά κορυφώνεται το 2024 και μειώνεται στη συνέχεια.

Έτσι ο αναλυτής της Morgan Stanley συμπεραίνει το εξής απλό: Αν η προσφορά κορυφωθεί γύρω στα μέσα της δεκαετίας και η ζήτηση κορυφωθεί μόνο στο τέλος της δεκαετίας, αυτό θα δημιουργήσει σημαντική ένταση στην αγορά πετρελαίου.

Μετάφραση; Οι τιμές του πετρελαίου θα κινούνται συνεχώς υψηλότερα...

www.bankingnews.gr

Σχόλια αναγνωστών