Μετά την αύξηση κεφαλαίου, η ΔΕΗ θα μπορεί να υποστηρίξει μια πιο επιθετική ανάπτυξη ΑΠΕ

Αυτό εκτιμά η Eurobank Equities στη ΔΕΗ, στην τελευταία ανάλυσή της, στην οποία μάλιστα ανεβάζει και την τιμή στόχο στα 14,50 ευρώ και στην οποία προτείνει στους επενδυτές να δουν την επιχείρηση το 2026 όταν θα έχει ολοκληρώσει σε μεγάλο βαθμό την ανάπτυξη ΑΠΕ.

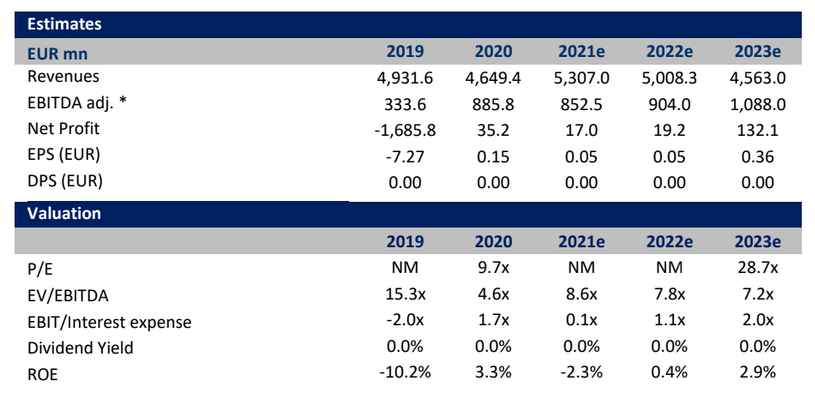

Όπως εξηγεί η Eurobank Equities, αποτιμά τη ΔΕΗ σε μία αναλογική επιχειρηματική αξία (EV) στα 10 δισ. ευρώ έως το 2026 (7,2x EV/EBITDA), δηλαδή σε αποτίμηση μετοχικού κεφαλαίου μετά την αύξηση στα 7,6 δισ. ευρώ ή αξία 5,46 δισ. ευρώ.

Αξίζει εδώ να σημειωθεί ότι η Eurobank Equities έχει προσαρμόσει τις εκτιμήσεις της στο πραγματικό ποσό που συγκεντρώθηκε (1,35 δισ. ευρώ αντί για 1,2 δισ. ευρώ στην προηγούμενη εκτίμηση).

Η ΔΕΗ θα ανακοινώσει λεπτομέρειες για το αποτέλεσμα της Δημόσιας Πρότασης την Τετάρτη 10 Νοεμβρίου.

Οι νέες μετοχές αναμένεται να ξεκινήσουν τη διαπραγμάτευση την Τρίτη 16 Νοεμβρίου.

Στην τελική ευθεία η επιθετική ανάπτυξη ΑΠΕ

Μετά την αύξηση κεφαλαίου, η ΔΕΗ θα μπορεί να υποστηρίξει μια πιο επιθετική ανάπτυξη ΑΠΕ και να αξιοποιήσει ευκαιρίες ανάπτυξης διεθνώς αυξάνοντας παράλληλα την οικονομική της ευελιξία.

Η επιτάχυνση της ανάπτυξης θα στηρίξει επίσης την Πράσινη Ατζέντα της Ελλάδας και την ενεργειακή μετάβαση.

Συνολικά, το κονδύλι κεφαλαίου της ΔΕΗ για την περίοδο 2022-2024 ανέρχεται σε 6 δισ. ευρώ με επιπλέον > 3 δισ. ευρώ για την περίοδο 2025-2026.

Μέσω αυτού, η ΔΕΗ προσβλέπει:

1) 4,9 GW ελληνικής δυναμικότητας ΑΠΕ (πρώην Hydro) έως το 2026 από 0,2 GW τώρα (μερίδιο 39% στην ελληνική αγορά ΑΠΕ)

2) EBITDA 1,3 δισ. το 2024 και 1,7 δισ. το 2026 από 0,9 δισ. το 2020 - 21

Ευνοϊκό περιβάλλον από την απολιγνοποίηση

Κατά την άποψη της Eurobank Equities, το επιχειρηματικό σχέδιο φαίνεται εφικτό με σχετικά χαμηλότερο κίνδυνο από ό,τι συνήθως συνδέεται με την ανάπτυξη ΑΠΕ, λόγω της κάθετης ολοκλήρωσης και του πράσινου μετασχηματισμού της ΔΕΗ.

Όντας ένας από τους μεγαλύτερους προμηθευτές ηλεκτρικής ενέργειας στη χώρα, η ΔΕΗ αντιμετωπίζει ουσιαστικά σημαντικά χαμηλότερο εμπορικό κίνδυνο, ακόμη και υπό την προϋπόθεση ότι θα μειωθεί το μερίδιο αγοράς στο μέλλον.

Εν τω μεταξύ, το σχέδιο σταδιακής κατάργησης της χρήσης λιγνίτη υποστηρίζει την ανάγκη για ενίσχυση των ΑΠΕ για τη διατήρηση της ασφάλειας του εφοδιασμού.

www.bankingnews.gr

Σχόλια αναγνωστών