Η πηγή όλων των προβλημάτων είναι το λεγόμενο επιτόκιο διευκόλυνσης καταθέσεων

Ενώ η Ομοσπονδιακή Τράπεζα των ΗΠΑ καταβάλλει σημαντικές προσπάθειες για να αποτρέψει την πτώση του επιτοκίου της αγοράς κάτω από το μηδέν, με τη βοήθεια των λεγόμενων συμφωνιών αντίστροφης επαναγοράς, η Ευρωζώνη δεν έχει καταφέρει να ελέγξει αυτό το πεδίο.

Και αυτό θα είναι καθοριστικός καταλύτης για τον πλούτο και την ευημερία στη ζώνη του ευρώ, σύμφωνα με ανάλυση του American Institute for Economic Research.

Τι συμβαίνει στην Ευρωζώνη

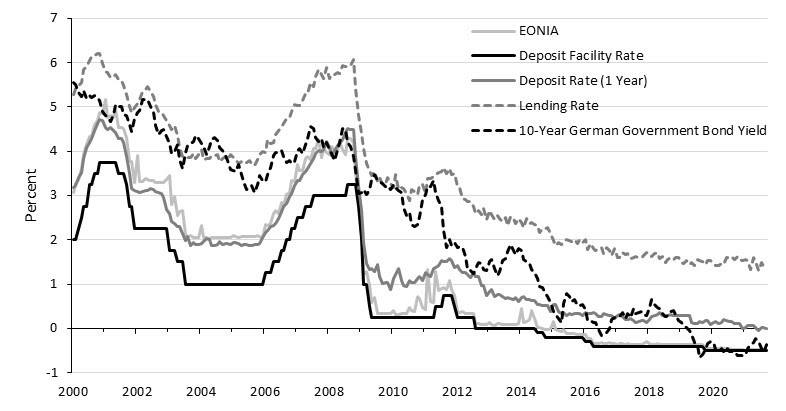

Το σημείο εκκίνησης είναι το επιτόκιο που χρεώνει η Ευρωπαϊκή Κεντρική Τράπεζα στις καταθέσεις των εμπορικών τραπεζών, το λεγόμενο επιτόκιο διευκόλυνσης καταθέσεων.

Από το ξέσπασμα της ευρωπαϊκής χρηματοπιστωτικής κρίσης και κρίσης χρέους, η ΕΚΤ προέβη σε εκτεταμένες αγορές κρατικών και εταιρικών ομολόγων, οι οποίες διόγκωσαν τις καταθέσεις των εμπορικών τραπεζών στην ΕΚΤ.

Οι καταθέσεις των εμπορικών τραπεζών στην ΕΚΤ υπερβαίνουν κατά πολύ τα ελάχιστα υποχρεωτικά αποθεματικά και συνεχίζουν να αυξάνονται.

Τον Ιούνιο του 2014, το επιτόκιο της διευκόλυνσης καταθέσεων της ΕΚΤ, που χρησιμεύει ως κατώτατο όριο επιτοκίου, ορίστηκε για πρώτη φορά ως αρνητικό στο -0,1% και έκτοτε μειώθηκε στο -0,5%.

Αυτό οδήγησε σε πιέσεις στις εμπορικές τράπεζες να μετακυλίσουν τα αρνητικά επιτόκια στις καταθέσεις των νοικοκυριών και των επιχειρήσεων.

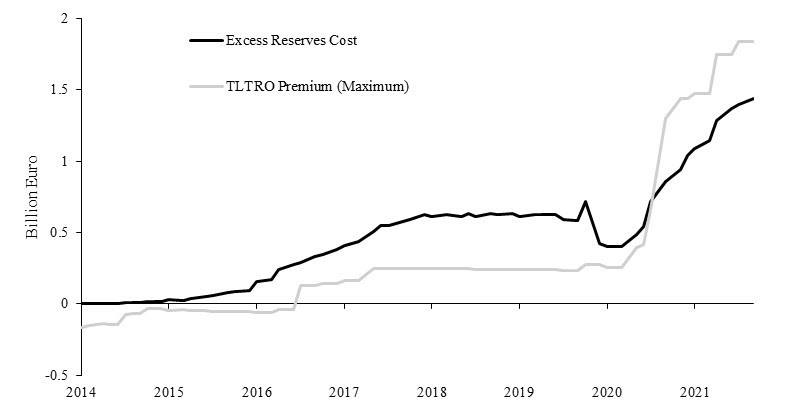

Ο λόγος είναι ότι από το 2008, οι επίμονες πολιτικές χαμηλών, μηδενικών και αρνητικών επιτοκίων της ΕΚΤ ασκούν πίεση στα επιτοκιακά περιθώρια και, ως εκ τούτου, στα κέρδη των εμπορικών τραπεζών.

Από το 2014, οι τράπεζες της ζώνης του ευρώ έχουν πληρώσει περίπου 45 δισ. ευρώ ως πρόστιμο στην ΕΚΤ.

Ενώ αρχικά επηρεάζονταν μόνο οι καταθέτες με υψηλά ποσά αποταμίευσης, τα αρνητικά επιτόκια μετακυλίονται όλο και περισσότερο στους αποταμιευτές με μικρότερα ποσά αποταμίευσης.

Σε πολλές περιπτώσεις όπου αυτό δεν ήταν νομικά δυνατό, το αρνητικό επιτόκιο είχε τη μορφή των λεγόμενων «τελών θεματοφυλακής», με τις τραπεζικές προμήθειες να αυξάνονται.

Η μετακύληση

Το επιτόκιο στην ευρωπαϊκή διατραπεζική αγορά (EONIA) ακολουθεί πιστά το επιτόκιο της διευκόλυνσης καταθέσεων και, ως εκ τούτου, έχει επίσης γίνει αρνητικό.

Το διατραπεζικό επιτόκιο χρεώνεται όταν οι τράπεζες δανείζουν η μία στην άλλη σε σύντομες χρονικές περιόδους για να αντισταθμίσουν τις ελλείψεις ή τα πλεονάσματα ρευστότητας.

Στο παρελθόν έπρεπε να πληρωθούν τόκοι σε τέτοια βραχυπρόθεσμα δάνεια.

Τώρα, επειδή η ΕΚΤ έχει πλημμυρίσει τις εμπορικές τράπεζες με ρευστότητα μέσω των εκτεταμένων προγραμμάτων αγοράς περιουσιακών στοιχείων και πρέπει να πληρωθούν τόκοι για τη διατήρηση αποθεματικών στην ΕΚΤ, οι εμπορικές τράπεζες είναι πρόθυμες να δεχτούν ρευστότητα από άλλες τράπεζες μόνο ως αντάλλαγμα.

Παράλληλα, τα επιτόκια ορισμένων κρατικών ομολόγων στη ζώνη του ευρώ έγιναν αρνητικά επειδή η ΕΚΤ αύξησε τις αγορές κρατικών ομολόγων.

Στο αποκορύφωμα της ευρωπαϊκής κρίσης χρέους τον Ιούλιο του 2012, ο Πρόεδρος της ΕΚΤ Mario Draghi (ΕΚΤ 2012) δήλωσε ότι η ΕΚΤ δεσμεύεται να διαφυλάξει το ευρώ αγοράζοντας κρατικά ομόλογα («ό,τι χρειαστεί»).

Εάν ο όγκος των αγορών κρατικών ομολόγων της ΕΚΤ βασίζεται σε ό,τι χρειάζεται για να αποτραπεί μια κρατική χρεοκοπία χωρών της νότιας ζώνης του ευρώ, όπως η Ιταλία και η Ελλάδα, και εάν οι αγορές κρατικών ομολόγων μεμονωμένων χωρών της ζώνης του ευρώ πραγματοποιούνται σε αναλογία με την ΕΚΤ, τότε τα επιτόκια των χωρών της ζώνης του ευρώ με συγκριτικά χαμηλό κίνδυνο αθέτησης μπορεί να πέσουν σε αρνητικό έδαφος.

Αυτό ισχύει για τα 10ετή γερμανικά κρατικά ομόλογα από τον Απρίλιο του 2019.

Αρνητικές αποδόσεις έχουν επί του παρόντος και τα κρατικά ομόλογα της Αυστρίας, της Φινλανδίας και της Ολλανδίας.

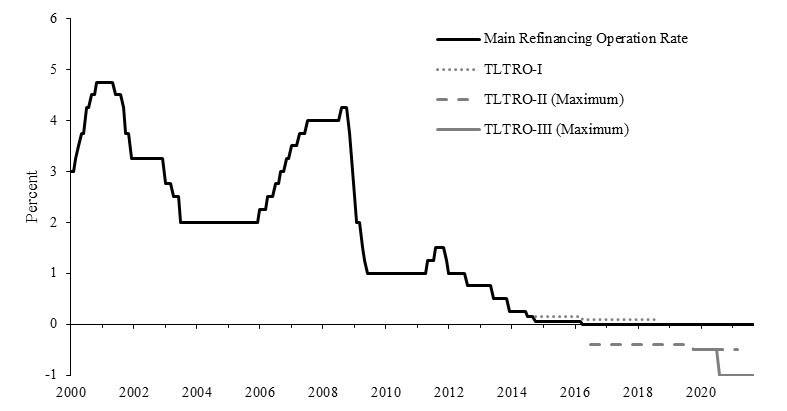

Τέλος, η ΕΚΤ εισήγαγε αρνητικό επιτόκιο στις λεγόμενες Στοχευμένες Πράξεις Μακροπρόθεσμης Αναχρηματοδότησης (TLTROs).

Μέχρι το 2015, οι εμπορικές τράπεζες έπρεπε να πληρώνουν τόκους για αναχρηματοδότηση στην ΕΚΤ.

Ωστόσο, από τότε, το επιτόκιο των δανείων TLTRO-II και TLTRO-III είναι αρνητικό, επί του παρόντος μεταξύ -0,5% και -1%.

Αυτό σημαίνει ότι οι τράπεζες έχουν κίνητρο να χορηγούν περισσότερα δάνεια σε επιχειρήσεις, μειώνοντας έτσι το κόστος χρηματοδότησής τους.

Η ανατροπή της ΕΚΤ

Από την πολιτικήτης ΕΚΤ, οι τράπεζες επηρεάζονται με διαφορετικούς τρόπους.

Το καθαρό αποτέλεσμα είναι θετικό για τις ιταλικές και ισπανικές τράπεζες, ενώ είναι αρνητικό για τις γερμανικές τράπεζες.

Γενικά, η ΕΚΤ φαίνεται να δουλεύει με καρότα και μαστίγια: Πρώτον, η κερδοφορία των τραπεζών αποδυναμώνεται από τα αρνητικά επιτόκια στη διευκόλυνση καταθέσεων.

Στη συνέχεια, χορηγείται θετικό επιτόκιο για τη λήψη πιστώσεων από την ΕΚΤ, εάν πληρούνται ορισμένες προϋποθέσεις.

Το αποτέλεσμα είναι ότι η ΕΚΤ ανέτρεψε την κεφαλαιαγορά της ζώνης του ευρώ.

Προ της ΕΚΤ, η Deutsche Bundesbank και άλλες ευρωπαϊκές κεντρικές τράπεζες όριζαν το βασικό επιτόκιο σε θετικό έδαφος.

Οι εμπορικές τράπεζες χρηματοδότησαν επενδυτικά έργα που απέφεραν υψηλότερη απόδοση από τα θετικά επιτόκια δανεισμού τους.

Εναλλακτικά, οι εμπορικές τράπεζες κατείχαν κρατικά ομόλογα στα οποία έλαβαν θετικό επιτόκιο.

Τα προκύπτοντα πλεονάσματα τόκων επέτρεψαν στις τράπεζες να καλύψουν το κόστος τους και να πληρώσουν τόκους στους αποταμιευτές για τις καταθέσεις τους.

Έτσι, οι αποδόσεις που παρήγαγαν οι επιχειρήσεις μέσω επενδύσεων κατανεμήθηκαν μεταξύ των επιχειρηματιών, των τραπεζών και των νοικοκυριών.

Στον νέο γενναίο πιστωτικό κόσμο της ΕΚΤ, η ΕΚΤ ορίζει επιτόκια για καταθέσεις σε αρνητικό έδαφος, ενώ οι εταιρείες λαμβάνουν ένα (είδος) επιδότησης για τις επενδύσεις τους.

Ωστόσο, καθώς οι πόροι είναι σπάνιοι και οι αναμενόμενες αποδόσεις των επενδύσεων αποτελούν πλέον περιορισμένο ενδιαφέρον για τον δανεισμό, πρέπει να υπάρχουν εναλλακτικά κριτήρια για την κατανομή των πιστώσεων.

Η Ευρωπαϊκή Επιτροπή επεξεργάζεται ήδη σχέδια για τη διοχέτευση των αποταμιεύσεων σε πράσινες επενδύσεις, με βάση τη φιλική προς το κλίμα ταξινόμηση μεμονωμένων επενδυτικών σχεδίων.

Αυτό σημαίνει όχι μόνο πολύ περισσότερη δύναμη για την ΕΚΤ, αλλά και δραστικές απώλειες κοινωνικής πρόνοιας.

Εάν η κατανομή του κεφαλαίου δεν βασίζεται πλέον στο κριτήριο της οικονομικής αποτελεσματικότητας, αλλά στην αξιολόγηση των γραφειοκρατών για τη φιλικότητα προς το κλίμα, αυτό αντιστοιχεί σε αλλαγή συστήματος από οικονομία αγοράς στην πράσινη οικονομία.

Η συνέπεια μπορεί να είναι η κακή κατανομή κεφαλαίων και σπατάλη πόρων.

Η σχετική απώλεια πλούτου είναι πιθανό να αντικατοπτρίζεται σε αρνητικούς πραγματικούς ρυθμούς ανάπτυξης καθώς και σε μείωση των πραγματικών μισθών.

Τα ευρέως αρνητικά πραγματικά επιτόκια, τα οποία έχουν ήδη γίνει πραγματικότητα σε ορισμένα τμήματα των ευρωπαϊκών κεφαλαιαγορών, ενδέχεται να προμηνύουν αυτήν την απώλεια ευημερίας για τους ευρωπαίους λαούς, καταλήγει το AIER.

www.bankingnews.gr

Και αυτό θα είναι καθοριστικός καταλύτης για τον πλούτο και την ευημερία στη ζώνη του ευρώ, σύμφωνα με ανάλυση του American Institute for Economic Research.

Τι συμβαίνει στην Ευρωζώνη

Το σημείο εκκίνησης είναι το επιτόκιο που χρεώνει η Ευρωπαϊκή Κεντρική Τράπεζα στις καταθέσεις των εμπορικών τραπεζών, το λεγόμενο επιτόκιο διευκόλυνσης καταθέσεων.

Από το ξέσπασμα της ευρωπαϊκής χρηματοπιστωτικής κρίσης και κρίσης χρέους, η ΕΚΤ προέβη σε εκτεταμένες αγορές κρατικών και εταιρικών ομολόγων, οι οποίες διόγκωσαν τις καταθέσεις των εμπορικών τραπεζών στην ΕΚΤ.

Οι καταθέσεις των εμπορικών τραπεζών στην ΕΚΤ υπερβαίνουν κατά πολύ τα ελάχιστα υποχρεωτικά αποθεματικά και συνεχίζουν να αυξάνονται.

Τον Ιούνιο του 2014, το επιτόκιο της διευκόλυνσης καταθέσεων της ΕΚΤ, που χρησιμεύει ως κατώτατο όριο επιτοκίου, ορίστηκε για πρώτη φορά ως αρνητικό στο -0,1% και έκτοτε μειώθηκε στο -0,5%.

Αυτό οδήγησε σε πιέσεις στις εμπορικές τράπεζες να μετακυλίσουν τα αρνητικά επιτόκια στις καταθέσεις των νοικοκυριών και των επιχειρήσεων.

Ο λόγος είναι ότι από το 2008, οι επίμονες πολιτικές χαμηλών, μηδενικών και αρνητικών επιτοκίων της ΕΚΤ ασκούν πίεση στα επιτοκιακά περιθώρια και, ως εκ τούτου, στα κέρδη των εμπορικών τραπεζών.

Από το 2014, οι τράπεζες της ζώνης του ευρώ έχουν πληρώσει περίπου 45 δισ. ευρώ ως πρόστιμο στην ΕΚΤ.

Ενώ αρχικά επηρεάζονταν μόνο οι καταθέτες με υψηλά ποσά αποταμίευσης, τα αρνητικά επιτόκια μετακυλίονται όλο και περισσότερο στους αποταμιευτές με μικρότερα ποσά αποταμίευσης.

Σε πολλές περιπτώσεις όπου αυτό δεν ήταν νομικά δυνατό, το αρνητικό επιτόκιο είχε τη μορφή των λεγόμενων «τελών θεματοφυλακής», με τις τραπεζικές προμήθειες να αυξάνονται.

Η μετακύληση

Το επιτόκιο στην ευρωπαϊκή διατραπεζική αγορά (EONIA) ακολουθεί πιστά το επιτόκιο της διευκόλυνσης καταθέσεων και, ως εκ τούτου, έχει επίσης γίνει αρνητικό.

Το διατραπεζικό επιτόκιο χρεώνεται όταν οι τράπεζες δανείζουν η μία στην άλλη σε σύντομες χρονικές περιόδους για να αντισταθμίσουν τις ελλείψεις ή τα πλεονάσματα ρευστότητας.

Στο παρελθόν έπρεπε να πληρωθούν τόκοι σε τέτοια βραχυπρόθεσμα δάνεια.

Τώρα, επειδή η ΕΚΤ έχει πλημμυρίσει τις εμπορικές τράπεζες με ρευστότητα μέσω των εκτεταμένων προγραμμάτων αγοράς περιουσιακών στοιχείων και πρέπει να πληρωθούν τόκοι για τη διατήρηση αποθεματικών στην ΕΚΤ, οι εμπορικές τράπεζες είναι πρόθυμες να δεχτούν ρευστότητα από άλλες τράπεζες μόνο ως αντάλλαγμα.

Παράλληλα, τα επιτόκια ορισμένων κρατικών ομολόγων στη ζώνη του ευρώ έγιναν αρνητικά επειδή η ΕΚΤ αύξησε τις αγορές κρατικών ομολόγων.

Στο αποκορύφωμα της ευρωπαϊκής κρίσης χρέους τον Ιούλιο του 2012, ο Πρόεδρος της ΕΚΤ Mario Draghi (ΕΚΤ 2012) δήλωσε ότι η ΕΚΤ δεσμεύεται να διαφυλάξει το ευρώ αγοράζοντας κρατικά ομόλογα («ό,τι χρειαστεί»).

Εάν ο όγκος των αγορών κρατικών ομολόγων της ΕΚΤ βασίζεται σε ό,τι χρειάζεται για να αποτραπεί μια κρατική χρεοκοπία χωρών της νότιας ζώνης του ευρώ, όπως η Ιταλία και η Ελλάδα, και εάν οι αγορές κρατικών ομολόγων μεμονωμένων χωρών της ζώνης του ευρώ πραγματοποιούνται σε αναλογία με την ΕΚΤ, τότε τα επιτόκια των χωρών της ζώνης του ευρώ με συγκριτικά χαμηλό κίνδυνο αθέτησης μπορεί να πέσουν σε αρνητικό έδαφος.

Αυτό ισχύει για τα 10ετή γερμανικά κρατικά ομόλογα από τον Απρίλιο του 2019.

Αρνητικές αποδόσεις έχουν επί του παρόντος και τα κρατικά ομόλογα της Αυστρίας, της Φινλανδίας και της Ολλανδίας.

Τέλος, η ΕΚΤ εισήγαγε αρνητικό επιτόκιο στις λεγόμενες Στοχευμένες Πράξεις Μακροπρόθεσμης Αναχρηματοδότησης (TLTROs).

Μέχρι το 2015, οι εμπορικές τράπεζες έπρεπε να πληρώνουν τόκους για αναχρηματοδότηση στην ΕΚΤ.

Ωστόσο, από τότε, το επιτόκιο των δανείων TLTRO-II και TLTRO-III είναι αρνητικό, επί του παρόντος μεταξύ -0,5% και -1%.

Αυτό σημαίνει ότι οι τράπεζες έχουν κίνητρο να χορηγούν περισσότερα δάνεια σε επιχειρήσεις, μειώνοντας έτσι το κόστος χρηματοδότησής τους.

Η ανατροπή της ΕΚΤ

Από την πολιτικήτης ΕΚΤ, οι τράπεζες επηρεάζονται με διαφορετικούς τρόπους.

Το καθαρό αποτέλεσμα είναι θετικό για τις ιταλικές και ισπανικές τράπεζες, ενώ είναι αρνητικό για τις γερμανικές τράπεζες.

Γενικά, η ΕΚΤ φαίνεται να δουλεύει με καρότα και μαστίγια: Πρώτον, η κερδοφορία των τραπεζών αποδυναμώνεται από τα αρνητικά επιτόκια στη διευκόλυνση καταθέσεων.

Στη συνέχεια, χορηγείται θετικό επιτόκιο για τη λήψη πιστώσεων από την ΕΚΤ, εάν πληρούνται ορισμένες προϋποθέσεις.

Το αποτέλεσμα είναι ότι η ΕΚΤ ανέτρεψε την κεφαλαιαγορά της ζώνης του ευρώ.

Προ της ΕΚΤ, η Deutsche Bundesbank και άλλες ευρωπαϊκές κεντρικές τράπεζες όριζαν το βασικό επιτόκιο σε θετικό έδαφος.

Οι εμπορικές τράπεζες χρηματοδότησαν επενδυτικά έργα που απέφεραν υψηλότερη απόδοση από τα θετικά επιτόκια δανεισμού τους.

Εναλλακτικά, οι εμπορικές τράπεζες κατείχαν κρατικά ομόλογα στα οποία έλαβαν θετικό επιτόκιο.

Τα προκύπτοντα πλεονάσματα τόκων επέτρεψαν στις τράπεζες να καλύψουν το κόστος τους και να πληρώσουν τόκους στους αποταμιευτές για τις καταθέσεις τους.

Έτσι, οι αποδόσεις που παρήγαγαν οι επιχειρήσεις μέσω επενδύσεων κατανεμήθηκαν μεταξύ των επιχειρηματιών, των τραπεζών και των νοικοκυριών.

Στον νέο γενναίο πιστωτικό κόσμο της ΕΚΤ, η ΕΚΤ ορίζει επιτόκια για καταθέσεις σε αρνητικό έδαφος, ενώ οι εταιρείες λαμβάνουν ένα (είδος) επιδότησης για τις επενδύσεις τους.

Ωστόσο, καθώς οι πόροι είναι σπάνιοι και οι αναμενόμενες αποδόσεις των επενδύσεων αποτελούν πλέον περιορισμένο ενδιαφέρον για τον δανεισμό, πρέπει να υπάρχουν εναλλακτικά κριτήρια για την κατανομή των πιστώσεων.

Η Ευρωπαϊκή Επιτροπή επεξεργάζεται ήδη σχέδια για τη διοχέτευση των αποταμιεύσεων σε πράσινες επενδύσεις, με βάση τη φιλική προς το κλίμα ταξινόμηση μεμονωμένων επενδυτικών σχεδίων.

Αυτό σημαίνει όχι μόνο πολύ περισσότερη δύναμη για την ΕΚΤ, αλλά και δραστικές απώλειες κοινωνικής πρόνοιας.

Εάν η κατανομή του κεφαλαίου δεν βασίζεται πλέον στο κριτήριο της οικονομικής αποτελεσματικότητας, αλλά στην αξιολόγηση των γραφειοκρατών για τη φιλικότητα προς το κλίμα, αυτό αντιστοιχεί σε αλλαγή συστήματος από οικονομία αγοράς στην πράσινη οικονομία.

Η συνέπεια μπορεί να είναι η κακή κατανομή κεφαλαίων και σπατάλη πόρων.

Η σχετική απώλεια πλούτου είναι πιθανό να αντικατοπτρίζεται σε αρνητικούς πραγματικούς ρυθμούς ανάπτυξης καθώς και σε μείωση των πραγματικών μισθών.

Τα ευρέως αρνητικά πραγματικά επιτόκια, τα οποία έχουν ήδη γίνει πραγματικότητα σε ορισμένα τμήματα των ευρωπαϊκών κεφαλαιαγορών, ενδέχεται να προμηνύουν αυτήν την απώλεια ευημερίας για τους ευρωπαίους λαούς, καταλήγει το AIER.

www.bankingnews.gr

Σχόλια αναγνωστών