Σε αυτό το πλαίσιο, αυξάνει τις τιμές στόχου για τις ελληνικές τραπεζικές μετοχές, σύμφωνα με την τελευταία ανάλυσή της με τίτλο "Greek Banks: Deep value even in a slower growth scenario" (Ελληνικές τράεπζες: Βαθιά αξία ακόμη στο σενάριο της χαμηλής ανάπτυξης).

Για την Alpha Bank η νέα τιμή στόχος είναι στα 1,40 ευρώ, από 1,20 ευρώ προηγουμένως, στα 1,30 ευρώ για τη Eurobank από 1 ευρώ, στα 3,55 ευρώ για την Εθνική από 3,40 ευρώ και στα 1,95 ευρώ για την Πειραιώς, από 1,64 ευρώ προηγουμένως.

Ευοίωνες οι προοπτικές ROTE

Σύμφωνα με την HSBC οι προοπτικές του ROTE είναι ευοίωνες, αν και λίγο χαμηλότερα από αυτό που προβλέπουν οι τράπεζες.

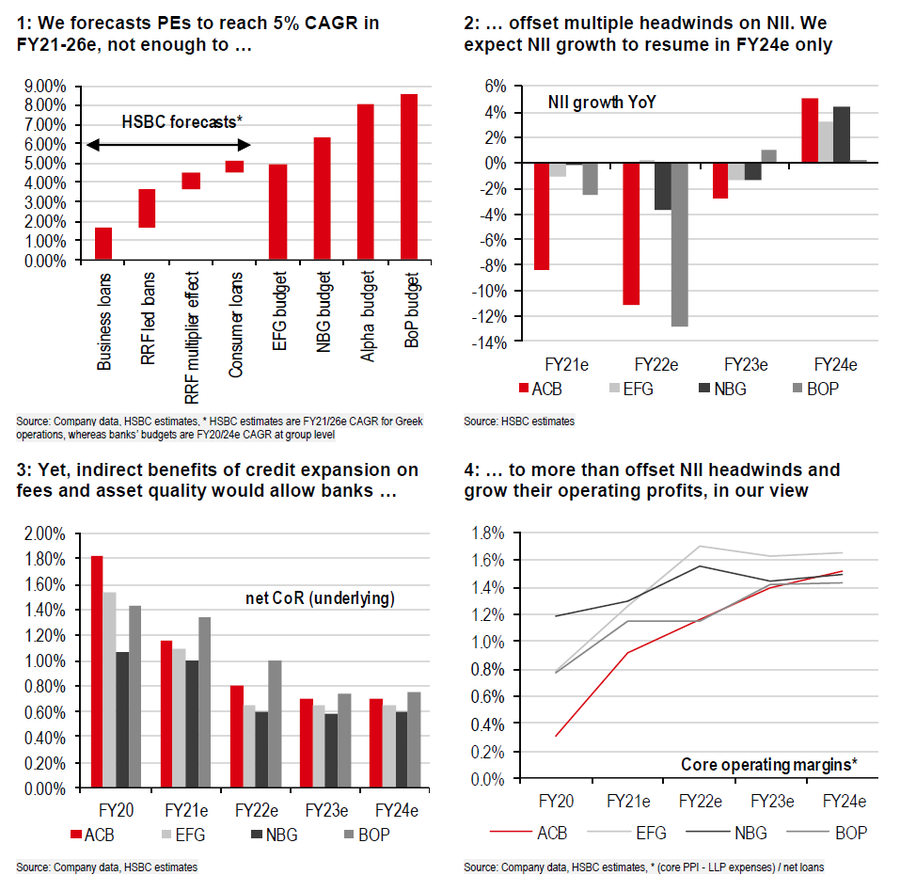

Βέβαια η HSBC βελτιώνει τις προβλέψεις μας υπό το πρίσμα του Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF) και προβλέπει 5% CAGR για την εκτέλεση δανείων έως το 2026.

Όπως αναφέρει, το ισχυρό μακροοικονομικό περιβάλλον θα επιτρέψει στις τράπεζες να πραγματοποιούν τις μειώσεις NPEs σε ευνοϊκές τιμές και έτσι να έχουν ισχυρότερους δείκτες κεφαλαίου.

Αυτό μπορεί να μην αρκεί για να αντισταθμίσει τις πολλαπλές προκλήσεις στο μέτωπο των επιτοκιακών εσόδων, σε αντίθεση με τις εκτιμήσεις των τραπεζών, αλλά πιστεύει ότι τα έμμεσα οφέλη της ανάπτυξης και οι διευκολυντικές συνθήκες της αγοράς σχετικά με τις αμοιβές και τα περιουσιακά στοιχεία θα μπορούσαν να οδηγήσουν σε ισχυρή ανάκαμψη της κερδοφορίας.

Η HSBC αναμένει ότι τα βασικά λειτουργικά κέρδη θα φτάσουν το 28% σε όρους σύνθετου ρυθμού ετήσιας ανάπτυξης (CAGR) μεταξύ του 2020 και του 2024 καθώς:

1) Τα προ προβλέψεων έσοδα παραμένουν ανθεκτικά με τη βελτίωση των προμηθειών και τις λειτουργικές δαπάνες να αντισταθμίζουν την πτώση του NII,

2) το κόστος κινδύνου CoR θα μειωθεί σχεδόν στο μισό χάρη στις προσπάθειες de-risking και τον ευνοϊκό σχηματισμό NPE.

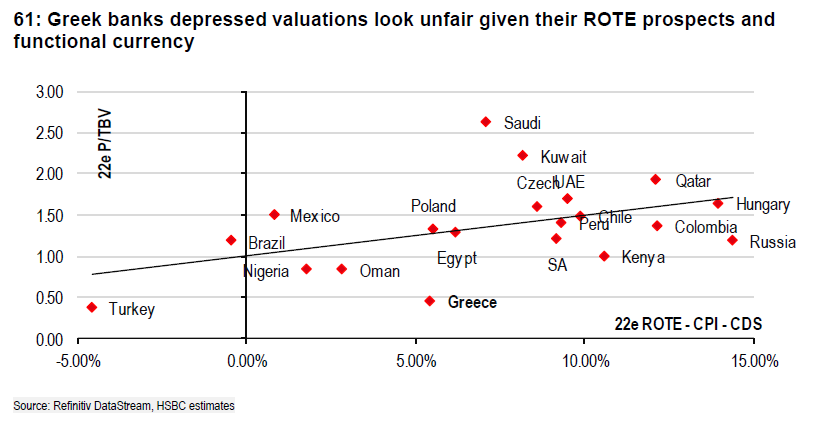

Ελκυστική η αποτίμηση

Σύμφωνα με την HSCB, οι ελληνικές τράπεζες διαπραγματεύονται με discount 45% σε σχέση με τις τράπεζες της περιοχής των αναδυόμενων αγορών της Ευρώπης, της Μέσης Ανατολή και Αφρικής (EEMEA), σε όρους P/TBV με βάση τις εκτιμήσεις του 2022.

Επιπλέον, διαπραγματεύονται με discount περίπου 40% σε σχέση με τις ευρωπαϊκές τράπεζες.

Αναφορικά με τους δείκτες P/E, το discount φαίνεται μεγαλύτερο, με την HSBC να συστήνει μεγαλύτερη προσοχή στη Eurobank και στην Εθνική.

www.bankingnews.gr

Σχόλια αναγνωστών