Μπορεί η κερδοφορία των ελληνικών τραπεζών να ήταν μειωμένη το γ' 3μηνο του 2021, αλλά η βελτίωση της ποιότητας του ενεργητικού τους είναι σημαντική.

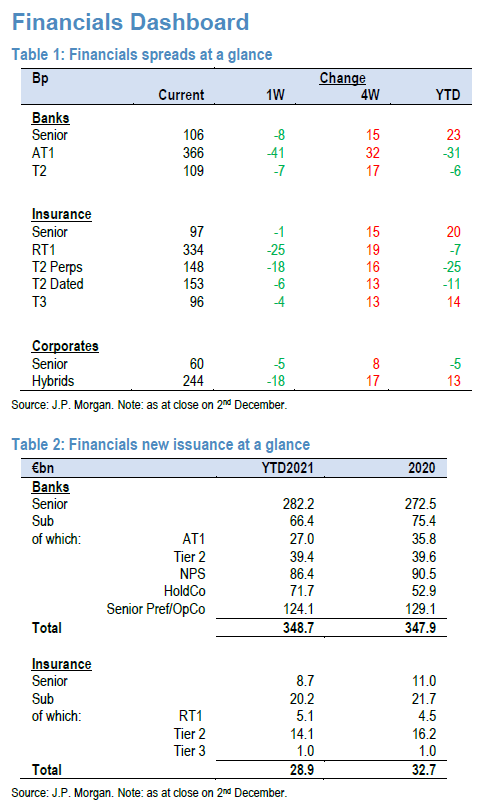

Αυτό αναφέρει στη νέα ανάλυσή της για τα μεγέθη των ελληνικών τραπεζών η JP Morgan, τονίζοντας μεταξύ άλλων ότι παρά τη συνεχιζόμενη αβεβαιότητα γύρω από την παραλλαγή Omicron, οι αγορές είχαν πιο σταθερό τόνο αυτή την εβδομάδα, με τα spreads συνολικά να είναι πιο αντιπροσωπευτικά στην κεφαλαιακή διάρθρωση των τραπεζών.

Τα κυριότερα σημεία

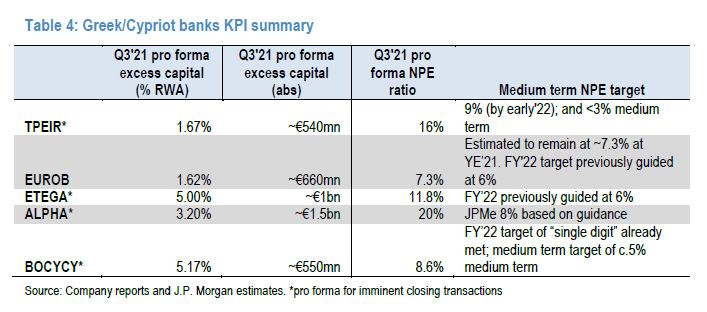

Σύμφωνα με την JP Morgan τα αποτελέσματα των ελληνικών αλλά και των κυπριακών τραπεζών το γ' τρίμηνο του έτους δείχνουν μια σταθεροποίηση, που χαρακτηρίζεται από μειωμένα κέρδη αλλά απρόσκοπτη πρόοδο στην ποιότητα του ενεργητικού εντός των σχεδίων των διοικήσεων.

Alpha Bank: Η τράπεζα προχωρά πιστά στο σχέδιο της για τη μείωση του κινδύνου στον ισολογισμό της, ενώ για δεύτερη φορά φέτος προχώρησε σε περαιτέρω αναθεώρηση της καθοδήγησης εισροών μη εξυπηρετούμενων ανοιγμάτων (NPE).

Τώρα αναμένεται να είναι μόλις 0,1 δισ. ευρώ καθαρά για το έτος έναντι 0,6 δισ. ευρώ το προηγούμενο τρίμηνο.

Είναι ενδιαφέρον ότι οι αναμενόμενες υποκείμενες εισροές από τα μορατόρια παραμένουν αμετάβλητες στα 0,8 δισ. ευρώ, με την αναθεώρηση να αποδίδεται σε υψηλότερες εκροές.

Εθνική: Η τράπεζα εμφάνισε την ίδια θετική τάση στις εκροές οργανικών NPE με την Alpha Bank, με τα NPEs να μειώνονται κατά 300 εκατ. ευρώ το τρίμηνο, εκ των οποίων τα 215 εκατ. ευρώ με οργανική αναγωγή.

Κατά τα άλλα, η τράπεζα συνέχισε να ξεχωρίζει από τις υπόλοιπες στο μέτωπο των κερδών, με τα υποκείμενα βασικά κέρδη να προσθέτουν εντυπωσιακά 63 μ.β. σε όρους RWA το τρίμηνο – πολύ πάνω από τις υπόλοιπες στις 10-30 μ.β. - και αντικατοπτρίζει την ισχυρή ανώτατη γραμμή NII και τις τάσεις αμοιβών/προμήθειας.

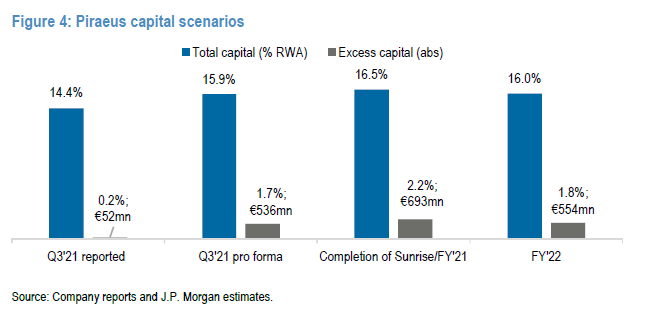

Πειραιώς: Οι βασικές υποκείμενες τάσεις είναι σταθερές, με τις νέες εκταμιεύσεις δανείων, τα έσοδα από προμήθειες και το οργανικό κόστος κινδύνου (CoR) να είναι καλύτερα από το αναμενόμενο.

Οι καθαρές ζημιές ύψους 637 εκατ. ευρώ (έναντι 650 εκατ. ευρώ που εκτιμούσε η JP Morgan) για το γ' τρίμηνο αντανακλούν σε μεγάλο βαθμό το σχέδιο μετασχηματισμού «Sunrise» με επιπλέον προβλέψεις 734 εκατ. ευρώ στο τρίμηνο.

Έτσι, με τις ζημιές που κατέγραψε η τράπεζα στο τρίμηνο ο δείκτης CET1 FLB3 υποχώρησε περαιτέρω στο 7,6%, αλλά αυτό θα πρέπει να αποτελέσει το χαμηλότερο σημείο και δεν αντικατοπτρίζει τα αναμενόμενα οφέλη στο σταθμισμένο σε κίνδυνο ενεργητικό (RWA) από τις συναλλαγές NPE καθώς και τις επικείμενες κεφαλαιακές ενέργειες.

Βέβαια, όπως αναφέρει το υπερβάλλον κεφάλαιο της Πειραιώς στο τρίτο τρίμηνο είναι μικρό - μόλις 52 εκατ. ευρώ ή 20 μονάδες βάσης.

Συγκεκριμένα, η JP Mοrgan βλέπei πλεονάζοντα κεφάλαια να προσαρμόζονται για αυτές τις δύο συναλλαγές που πλησιάζουν τα 540 εκατ. ευρώ.

Έτσι, κατά την άποψή της, η μετοχή είναι κατάλληλη για τους βραχυπρόθεσμους επενδυτές.

www.bankingnews.gr

Σχόλια αναγνωστών