Η Τουρκία είναι ένα σύμπτωμα για κάτι πολύ ευρύτερο στις αναδυόμενες αγορές και αυτό είναι η έλλειψη ανάπτυξης

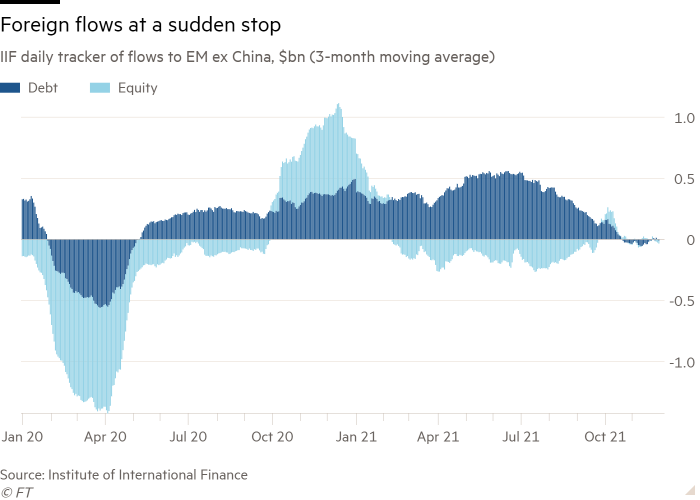

Μια παράξενη διακοπή κεφαλαίων προς αναδυόμενες αγορές υπήρξε από τα τέλη του Νοεμβρίου, η οποία έχει ανησυχήσει τους αναλυτές για τις δυνατότητες αυτών των οικονομιών να ανακάμψουν από την πανδημία.

Ειδικότερα, σύμφωνα με τα στοιχεία του Ινστιτούτου Διεθνών Χρηματοοικονομικών, στα τέλη Νοεμβρίου, οι ροές μη κατοίκων προς περιουσιακά στοιχεία αναδυόμενων αγορών εκτός της Κίνας έγιναν αρνητικές για πρώτη φορά μετά την καταστροφή της αγοράς που προκλήθηκε από τον κορωνοϊό, τον Μάρτιο του 2020.

«Έχουμε δει την προθυμία των επενδυτών να ασχοληθούν με τις αναδυόμενες αγορές να στερεύει», δήλωσε ο Robin Brooks, επικεφαλής οικονομολόγος στο IIF.

«Δεν πρόκειται μόνο για μεμονωμένες περιπτώσεις όπως η Τουρκία», όπου το νόμισμα κατέρρευσε τις τελευταίες εβδομάδες αφού η κεντρική τράπεζα επέμενε να μειώνει τα επιτόκια παρά την απότομη άνοδο του πληθωρισμού, πρόσθεσε.

«Η Τουρκία είναι ένα σύμπτωμα για κάτι πολύ ευρύτερο στις αναδυόμενες αγορές και αυτό είναι η έλλειψη ανάπτυξης».

Το IIF διαχωρίζει την Κίνα από τα υπόλοιπα δεδομένα των ΑΑ επειδή οι εισροές της Κίνας είναι τόσο μεγάλες που συγκαλύπτουν τυχόν άλλες τάσεις που μπορεί να είναι εμφανείς στα στοιχεία.

Η επίδραση της παραλλαγής Omicron

Η εμφάνιση της παραλλαγής του Omicron του κορωνοϊού τις τελευταίες εβδομάδες θα έχει μεγαλύτερη επίδραση σε χώρες με χαμηλότερα ποσοστά εμβολιασμού και οι περισσότερες χώρες αναδυόμενων αγορών έχουν ποσοστό εμβολιασμού κάτω από το επίπεδο ανοσίας της αγέλης 70-80%, σύμφωνα με έρευνα της S&P.

Πολλές αναδυόμενες οικονομίες, ιδιαίτερα μεγάλες, μεσαίου εισοδήματος χώρες, όπως η Βραζιλία, η Νότια Αφρική και η Ινδία, έχουν επίσης δανειστεί σε μεγάλο βαθμό στις διεθνείς και εγχώριες αγορές για να χρηματοδοτήσουν τα μέτρα αντιμετώπισης της πανδημίας.

Για μεγάλο μέρος του περασμένου έτους, δήλωσε ο Luiz Peixoto, οικονομολόγος αναδυόμενων αγορών στην BNP Paribas, οι ανησυχίες σχετικά με τις δημοσιονομικές επιπτώσεις των αυξανόμενων χρεών «αναστέλλονταν, σαν να μην σήμαιναν τίποτα οι αυξήσεις κατά 10 ποσοστιαίες μονάδες στους δείκτες χρέους».

Αλλά οι αδύναμες προοπτικές για την ανάπτυξη σήμαιναν ότι τέτοιες ανησυχίες είχαν πλέον επιστρέψει, είπε.

«Είτε χρηματοδοτείστε από τοπικές είτε από ξένες αγορές, δεν έχει σημασία γιατί παντού βλέπουμε τα επιτόκια να αυξάνονται», είπε.

Ως αποτέλεσμα, 10 μεγάλες αναδυόμενες αγορές, συμπεριλαμβανομένης της Χιλής, του Μεξικού, της Πολωνίας και της Ινδίας, κινδύνευαν από υποβάθμιση της πιστοληπτικής ικανότητας, προειδοποίησε ο Peixoto.

Ο ρόλος της Fed

Οι ανησυχίες για την πορεία των αναδυόμενων αγορών έχουν αυξηθεί και από την πρόσφατη στροφή σε μια πιο επιθετική στάση του J. Powell, προέδρου της Ομοσπονδιακής Τράπεζας των ΗΠΑ, ως απάντηση στον αυξανόμενο πληθωρισμό.

Η τάση του Powell σε μια ταχύτερη από την αναμενόμενη απόσυρση του τεράστιου προγράμματος αγοράς περιουσιακών στοιχείων της Fed αύξησε την προοπτική νωρίτερης αύξησης των επιτοκίων στις ΗΠΑ το επόμενο έτος και επιδείνωσε το sell off των επικίνδυνων περιουσιακών στοιχείων.

Η ενίσχυση του δολαρίου ΗΠΑ θα μπορούσε να αποσταθεροποιήσει τις οικονομίες χωρών όπως η Τουρκία, που δανείζονται πολύ σε δολάρια, καθώς και της Βραζιλίας, της Νότιας Αφρικής και της Ινδίας, που τείνουν να δανείζονται σε δικά τους νομίσματα, αλλά εξαρτώνται σε μεγάλο βαθμό από ξένες εισροές.

Καθώς το δολάριο ενισχύεται, οι αποδόσεις για τους διεθνείς κατόχους μετοχών και ομολόγων αναδυόμενων αγορών διαβρώνονται.

Ο δείκτης μετοχών EM της MSCI υποχώρησε 4% φέτος σε όρους δολαρίου ΗΠΑ.

Τα ομόλογα δέχθηκαν επίσης πιέσεις, με τον παγκόσμιο δείκτη GBI-EM της JPMorgan να παρακολουθεί το χρέος των ΑΑ που εκδόθηκε σε τοπικό νόμισμα κατά 4,5% από την αρχή του έτους μέχρι σήμερα με βάση τη συνολική απόδοση και το δολάριο ΗΠΑ.

Κατά τους πρώτους μήνες της πανδημίας του κορωνοϊού, η αξία του δολαρίου υποτιμήθηκε, αυξάνοντας τα περιουσιακά στοιχεία των αναδυόμενων αγορών.

Αλλά καθώς τα ποσοστά εμβολιασμού αυξήθηκαν και η αμερικανική οικονομία άρχισε να ανακάμπτει αυτό το καλοκαίρι, το δολάριο έχει αυξηθεί.

Η επιφυλακτική στάση της Fed για την πρόθεσή της να αποσύρει τα μέτρα τόνωσης και να σφίξει την πολιτική σήμαινε ότι οι αγορές είχαν γλιτώσει από την επανάληψη του «taper tantrum» του 2013, όταν μια απότομη αλλαγή στα μηνύματα της Fed προκάλεσε ξαφνική πώληση επικίνδυνων περιουσιακών στοιχείων, συμπεριλαμβανομένων των μετοχών αναδυόμενων αγορών.

Ωστόσο, ο συνδυασμός της αδύναμης ανάπτυξης και της ενίσχυσης του δολαρίου ΗΠΑ θα μπορούσε ακόμα να προκαλέσει sell off, προειδοποίησε το IIF, ιδιαίτερα λόγω της επίμονης αβεβαιότητας για την πανδημία και των αυξανόμενων εντάσεων μεταξύ των ΗΠΑ και της Κίνας και της Ρωσίας.

Οι ροές των κεφαλαίων

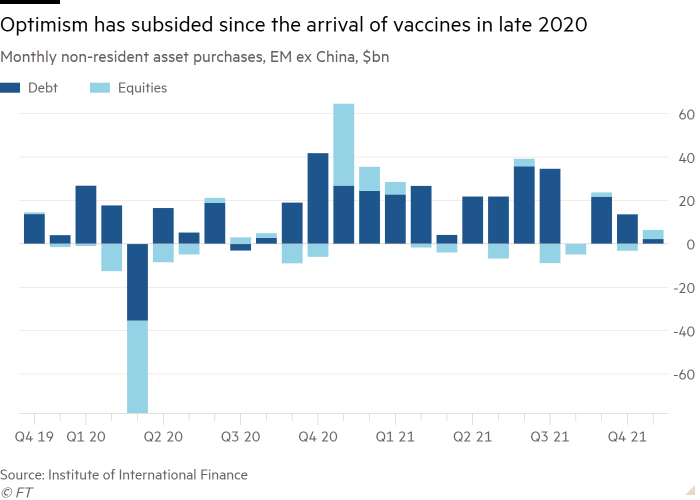

Τα στοιχεία του IIF δείχνουν ότι οι ξένες εισροές σε μετοχές και ομόλογα EM κορυφώθηκαν το τέταρτο τρίμηνο του 2020, ακριβώς πριν η πρόσβαση στα εμβόλια γίνει ευρέως διαδεδομένη στις προηγμένες οικονομίες.

Η επακόλουθη ανάκαμψη των ΗΠΑ — και άλλων ανεπτυγμένων οικονομιών της αγοράς — έχει πλήξει τα περιουσιακά στοιχεία της ΕΜ από τότε.

Ωστόσο, οι εισροές δεν είχαν σταματήσει μέχρι αυτό το τρίμηνο, όταν η Fed ξεκίνησε τη διαδικασία σύσφιξης της νομισματικής πολιτικής.

Η μείωση των μηνιαίων αγορών περιουσιακών στοιχείων της Fed 120 δισεκατομμυρίων δολαρίων υποστηρίζει το δολάριο επειδή δείχνει ότι η Fed είναι πιο κοντά στην αύξηση των επιτοκίων, μια σημαντική κινητήρια δύναμη των αποτιμήσεων των νομισμάτων παγκοσμίως.

Αυτή η πίεση έχει ενταθεί μόνο μετά το λεγόμενο «pivot» του Powell στις 30 Νοεμβρίου, όταν ο πρόεδρος της Fed είπε ότι δεν πίστευε πλέον ότι οι πληθωριστικές πιέσεις ήταν παροδικές και σηματοδότησε ότι η κεντρική τράπεζα ήταν ανοιχτή στην επιτάχυνση της νομισματικής σύσφιξης.

www.bankingnews.gr

Ειδικότερα, σύμφωνα με τα στοιχεία του Ινστιτούτου Διεθνών Χρηματοοικονομικών, στα τέλη Νοεμβρίου, οι ροές μη κατοίκων προς περιουσιακά στοιχεία αναδυόμενων αγορών εκτός της Κίνας έγιναν αρνητικές για πρώτη φορά μετά την καταστροφή της αγοράς που προκλήθηκε από τον κορωνοϊό, τον Μάρτιο του 2020.

«Έχουμε δει την προθυμία των επενδυτών να ασχοληθούν με τις αναδυόμενες αγορές να στερεύει», δήλωσε ο Robin Brooks, επικεφαλής οικονομολόγος στο IIF.

«Δεν πρόκειται μόνο για μεμονωμένες περιπτώσεις όπως η Τουρκία», όπου το νόμισμα κατέρρευσε τις τελευταίες εβδομάδες αφού η κεντρική τράπεζα επέμενε να μειώνει τα επιτόκια παρά την απότομη άνοδο του πληθωρισμού, πρόσθεσε.

«Η Τουρκία είναι ένα σύμπτωμα για κάτι πολύ ευρύτερο στις αναδυόμενες αγορές και αυτό είναι η έλλειψη ανάπτυξης».

Το IIF διαχωρίζει την Κίνα από τα υπόλοιπα δεδομένα των ΑΑ επειδή οι εισροές της Κίνας είναι τόσο μεγάλες που συγκαλύπτουν τυχόν άλλες τάσεις που μπορεί να είναι εμφανείς στα στοιχεία.

Η επίδραση της παραλλαγής Omicron

Η εμφάνιση της παραλλαγής του Omicron του κορωνοϊού τις τελευταίες εβδομάδες θα έχει μεγαλύτερη επίδραση σε χώρες με χαμηλότερα ποσοστά εμβολιασμού και οι περισσότερες χώρες αναδυόμενων αγορών έχουν ποσοστό εμβολιασμού κάτω από το επίπεδο ανοσίας της αγέλης 70-80%, σύμφωνα με έρευνα της S&P.

Πολλές αναδυόμενες οικονομίες, ιδιαίτερα μεγάλες, μεσαίου εισοδήματος χώρες, όπως η Βραζιλία, η Νότια Αφρική και η Ινδία, έχουν επίσης δανειστεί σε μεγάλο βαθμό στις διεθνείς και εγχώριες αγορές για να χρηματοδοτήσουν τα μέτρα αντιμετώπισης της πανδημίας.

Για μεγάλο μέρος του περασμένου έτους, δήλωσε ο Luiz Peixoto, οικονομολόγος αναδυόμενων αγορών στην BNP Paribas, οι ανησυχίες σχετικά με τις δημοσιονομικές επιπτώσεις των αυξανόμενων χρεών «αναστέλλονταν, σαν να μην σήμαιναν τίποτα οι αυξήσεις κατά 10 ποσοστιαίες μονάδες στους δείκτες χρέους».

Αλλά οι αδύναμες προοπτικές για την ανάπτυξη σήμαιναν ότι τέτοιες ανησυχίες είχαν πλέον επιστρέψει, είπε.

«Είτε χρηματοδοτείστε από τοπικές είτε από ξένες αγορές, δεν έχει σημασία γιατί παντού βλέπουμε τα επιτόκια να αυξάνονται», είπε.

Ως αποτέλεσμα, 10 μεγάλες αναδυόμενες αγορές, συμπεριλαμβανομένης της Χιλής, του Μεξικού, της Πολωνίας και της Ινδίας, κινδύνευαν από υποβάθμιση της πιστοληπτικής ικανότητας, προειδοποίησε ο Peixoto.

Ο ρόλος της Fed

Οι ανησυχίες για την πορεία των αναδυόμενων αγορών έχουν αυξηθεί και από την πρόσφατη στροφή σε μια πιο επιθετική στάση του J. Powell, προέδρου της Ομοσπονδιακής Τράπεζας των ΗΠΑ, ως απάντηση στον αυξανόμενο πληθωρισμό.

Η τάση του Powell σε μια ταχύτερη από την αναμενόμενη απόσυρση του τεράστιου προγράμματος αγοράς περιουσιακών στοιχείων της Fed αύξησε την προοπτική νωρίτερης αύξησης των επιτοκίων στις ΗΠΑ το επόμενο έτος και επιδείνωσε το sell off των επικίνδυνων περιουσιακών στοιχείων.

Η ενίσχυση του δολαρίου ΗΠΑ θα μπορούσε να αποσταθεροποιήσει τις οικονομίες χωρών όπως η Τουρκία, που δανείζονται πολύ σε δολάρια, καθώς και της Βραζιλίας, της Νότιας Αφρικής και της Ινδίας, που τείνουν να δανείζονται σε δικά τους νομίσματα, αλλά εξαρτώνται σε μεγάλο βαθμό από ξένες εισροές.

Καθώς το δολάριο ενισχύεται, οι αποδόσεις για τους διεθνείς κατόχους μετοχών και ομολόγων αναδυόμενων αγορών διαβρώνονται.

Ο δείκτης μετοχών EM της MSCI υποχώρησε 4% φέτος σε όρους δολαρίου ΗΠΑ.

Τα ομόλογα δέχθηκαν επίσης πιέσεις, με τον παγκόσμιο δείκτη GBI-EM της JPMorgan να παρακολουθεί το χρέος των ΑΑ που εκδόθηκε σε τοπικό νόμισμα κατά 4,5% από την αρχή του έτους μέχρι σήμερα με βάση τη συνολική απόδοση και το δολάριο ΗΠΑ.

Κατά τους πρώτους μήνες της πανδημίας του κορωνοϊού, η αξία του δολαρίου υποτιμήθηκε, αυξάνοντας τα περιουσιακά στοιχεία των αναδυόμενων αγορών.

Αλλά καθώς τα ποσοστά εμβολιασμού αυξήθηκαν και η αμερικανική οικονομία άρχισε να ανακάμπτει αυτό το καλοκαίρι, το δολάριο έχει αυξηθεί.

Η επιφυλακτική στάση της Fed για την πρόθεσή της να αποσύρει τα μέτρα τόνωσης και να σφίξει την πολιτική σήμαινε ότι οι αγορές είχαν γλιτώσει από την επανάληψη του «taper tantrum» του 2013, όταν μια απότομη αλλαγή στα μηνύματα της Fed προκάλεσε ξαφνική πώληση επικίνδυνων περιουσιακών στοιχείων, συμπεριλαμβανομένων των μετοχών αναδυόμενων αγορών.

Ωστόσο, ο συνδυασμός της αδύναμης ανάπτυξης και της ενίσχυσης του δολαρίου ΗΠΑ θα μπορούσε ακόμα να προκαλέσει sell off, προειδοποίησε το IIF, ιδιαίτερα λόγω της επίμονης αβεβαιότητας για την πανδημία και των αυξανόμενων εντάσεων μεταξύ των ΗΠΑ και της Κίνας και της Ρωσίας.

Οι ροές των κεφαλαίων

Τα στοιχεία του IIF δείχνουν ότι οι ξένες εισροές σε μετοχές και ομόλογα EM κορυφώθηκαν το τέταρτο τρίμηνο του 2020, ακριβώς πριν η πρόσβαση στα εμβόλια γίνει ευρέως διαδεδομένη στις προηγμένες οικονομίες.

Η επακόλουθη ανάκαμψη των ΗΠΑ — και άλλων ανεπτυγμένων οικονομιών της αγοράς — έχει πλήξει τα περιουσιακά στοιχεία της ΕΜ από τότε.

Ωστόσο, οι εισροές δεν είχαν σταματήσει μέχρι αυτό το τρίμηνο, όταν η Fed ξεκίνησε τη διαδικασία σύσφιξης της νομισματικής πολιτικής.

Η μείωση των μηνιαίων αγορών περιουσιακών στοιχείων της Fed 120 δισεκατομμυρίων δολαρίων υποστηρίζει το δολάριο επειδή δείχνει ότι η Fed είναι πιο κοντά στην αύξηση των επιτοκίων, μια σημαντική κινητήρια δύναμη των αποτιμήσεων των νομισμάτων παγκοσμίως.

Αυτή η πίεση έχει ενταθεί μόνο μετά το λεγόμενο «pivot» του Powell στις 30 Νοεμβρίου, όταν ο πρόεδρος της Fed είπε ότι δεν πίστευε πλέον ότι οι πληθωριστικές πιέσεις ήταν παροδικές και σηματοδότησε ότι η κεντρική τράπεζα ήταν ανοιχτή στην επιτάχυνση της νομισματικής σύσφιξης.

www.bankingnews.gr

Σχόλια αναγνωστών