Ένα από τα κρισιμότερα πεντάμηνα της οικονομικής ιστορίας των ΗΠΑ ολοκληρώνεται.

Να θυμίσουμε ότι η προηγούμενη χρονιά μας εγκατέλειψε με την σαφέστατα διακηρυγμένη αποφασιστικότητα της FED να πατάξει τον πληθωρισμό σύμφωνα με τις αποφάσεις της 15ης Δεκεμβρίου.

Η σθεναρή της στάση δεν δοκιμάστηκε ούτε στο ελάχιστο από την αναθέρμανση των πληθωριστικών πιέσεων που προκλήθηκαν από τα γεωπολιτικά τεκναινόμενα στην Ουκρανία και την εκ νέου άνοδο της τιμής του πετρελαίου και των ορυκτών και αγροτικών εμπορευμάτων, γράφει σε ανάλυση της η HellasFin.

Στο τέλος του 5μήνου και πλέον παγκοσμίως, οι καταναλωτές, οι επιχειρήσεις, οι επενδυτές και οι υπεύθυνοι χάραξης πολιτικών, αντιμετωπίζουν εκτός από τις προκλήσεις του διογκωμένου πληθωρισμού, τις σφιχτότερες οικονομικές συνθήκες, την επιβράδυνση της ανάπτυξης και την ενδεχόμενη έλευση μιας ύφεσης.

Στις ΗΠΑ επικρατεί το τελευταίο διάστημα, μια πλειάδα εκτιμήσεων αλλά και αρνητικών οικονομικών ειδήσεων, όπως η κατάρρευση της αγοράς κατοικίας στα επίπεδα δραστηριότητας του 2014 και με δυναμική συνέχισης της πτώσης.

Η αποταμίευση των αμερικανικών νοικοκυριών γονάτισε στα επίπεδα του 2008. Οι πρόδρομοι επιχειρηματικοί δείκτες παραπέμπουν σε μια σημαντική υποχώρηση της μεταποίησης και της δραστηριότητας των υπηρεσιών.

Τα διάφορα μοντέλα εκτίμησης της FED σχετικά με το μελλοντικό ΑΕΠ υπονοούν μια επιβράδυνση στο 1,9% από το προηγούμενο 2,4%.

Ακόμη και η σφιχτή αγορά εργασίας άρχισε να παρέχει κάποια σημάδια χαλάρωσης. Η προβλεπόμενη αύξηση της κερδοφορίας των επιχειρήσεων στην διάρκεια του β΄τριμήνου, σύμφωνα με τις εκτιμήσεις των ίδιων των επιχειρήσεων, αναθεωρείται επι τα χείρω και θα κινηθεί στην βέλτιστη περίπτωση οριακά θετική.

Να επισημάνουμε ότι σαν αποτέλεσμα της διαμόρφωσης της νομισματικής πολιτικής της κεντρικής τράπεζας, σε ένα μεγάλο βαθμό αυτή η αρνητική συνθήκη ή ροή δεδομένων, είναι βεβαιότατα επιθυμητή, προκειμένου να αποθερμανθεί η οικονομία. Ενδεικτική στο πλαίσιο αυτό είναι η σταδιακή τροποποίηση των δηλώσεων του προέδρου της J.Powell, για το αποτέλεσμα της νομισματικής πολιτικής της Τράπεζας, και την μορφή της προσγείωσης της αμερικανικής οικονομίας, η οποία αρχικά αναμενόταν ομαλή (soft), μετα μαλακή (softish), κατόπιν με λακκούβες (bumpy) και προσφάτως ελαφρά οδυνηρή (some pain).

Είναι πάρα πολύ δύσκολο το εγχείρημα των προβλέψεων, ιδιαίτερα για το μέλλον, και δεν θα το τολμήσουμε. Θεωρούμε όμως, ότι οι αγορές σαν άρτιοι μηχανισμοί προεξόφλησης, έχουν ήδη συμπεριλάβει στις κινήσεις τους μια πλειάδα δυνητικών οικονομικών εκβάσεων.

Η άτεγκτη αντιπληθωριστική πολιτική της κεντρικής τράπεζας και η προσαρμοστικότητά της στα τρέχοντα δεδομένα, σε συνδυασμό με την απαισιοδοξία οικονομολόγων και αναλυτών, οδήγησαν την απόδοση του 10ετούς κρατικού ομολόγου στην κατά την κρίση μας υπερβολή του 3,10%. Στην σημαντική υποχώρηση κατά 20,9% του S&P 500 από τα καταγεγραμμένα υψηλά του στην αρχή του 2022, σύμφωνα με το στατιστικό προηγούμενο 12 περιπτώσεων μεταπολεμικά, καταγράφεται ή προδικάζεται το ενδεχόμενο της έλευσης μιας ύφεσης με το υψηλό ποσοστό του 80%.

Όπως μας διδάσκει η ιστορία, οι αγορές αποτιμούσαν την ύφεση αρκετό διάστημα νωρίτερα από την εμφάνιση της. Την αναγγελλία της όπως και την επιδείνωση των μάκρο δεδομένων, την ακολουθούσε η άνοδος των δεικτών.

Κρίνουμε ότι στην φάση που διανύουμε οι αγορές έχουν συνεκτιμήσει σε ένα βαθμό, εκτός από την έλευση μιας ύφεσης, πλήθος ακόμη αρνητικών ενδεχομένων και είναι πολύ πιθανόν από δω και στο εξής όχι μόνο να μην αντιδρούν πλέον αρνητικά στα κακά οικονομικά νέα, αλλά μπορεί να τα προτιμούν κιόλας.

Μακριά από προβλέψεις, ένας καλός οδηγός συνετών τοποθετήσεων είναι αυτός που μας παρακινεί σε επενδύσεις, όταν κυριαρχούν τα απαισιόδοξα σενάρια, καταλήγει η έκθεση της HellasFin.

Ευρώπη

Γερμανία

-

Με βάση τις εκτιμήσεις της τρέχουσας κατάστασης ο πρόδρομος δείκτης επιχειρηματικού κλίματος Ifo, αναπήδησε από τα χαμηλά του επίπεδα. Οι προσδοκίες όμως όλων των κλάδων της γερμανικής οικονομίας παραμένουν σε αρνητικό έδαφος και παραπέμπουν σε έλευση ύφεσης.

-

Κατά 0,2% τελικά μεγεθύνθηκε το ΑΕΠ της χώρας στην διάρκεια του α’ τριμήνου του 2022, αποφεύγοντας έτσι μετα βίας την ύφεση μετα την κατά 0,3% υποχώρησή του στο τελευταίο τρίμηνο του 2021.Με το αποτέλεσμα αυτό, το συνολικό ΑΕΠ υπολείπεται ακόμη κατά 0,9% από το προπανδημικό υψηλό. Οι επιχειρηματικές και καταναλωτικές προοπτικές της γερμανικής οικονομίας παραμένουν θολές για τα επόμενα τρίμηνα, εξαιτίας του πολέμου στην Ουκρανία, των lockdowns στις μεγάλες πόλεις της Κίνας και της διόγκωσης του πληθωρισμού.

Αμερική

ΗΠΑ

-

Στο επίπεδο των 210.000, ανήλθε ο αριθμός των αρχικών αξιώσεων για επίδομα ανεργίας (initial jobless claims).

-

Με μέση τιμή πώλησης 450.600 $ ανά μονάδα, οι πωλήσεις νεόδμητων κατοικιών υποχώρησαν στις 591.000 τον Απρίλιο (σχεδόν στα χαμηλά επίπεδα του Απριλίου του 2020), από 709.000 τον προηγούμενο μήνα, καταγράφοντας ετήσια υποχώρηση 26,9%.

-

Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), σημείωσε για τρίτο συνεχόμενο μήνα υποχώρηση και διαμορφώθηκε τον Απρίλιο στο 4,91% από 5,2% τον Μάρτιο.

-

Σύμφωνα με το Γραφείο Οικονομικής Ανάλυσης σε μηνιαία βάση το προσωπικό εισόδημα και το διαθέσιμο εισόδημα των Αμερικανών αυξήθηκε τον Απρίλιο 0,4% και 0,26% αντίστοιχα. Οι προσωπικές καταναλωτικές δαπάνες ενισχύθηκαν κατά 0,65%. Το προσωπικό ποσοστό αποταμίευσης υποχώρησε στα επίπεδα του 2008, με την ένδειξη 4,4% συγκριτικά με το 5% του προηγούμενου μήνα.

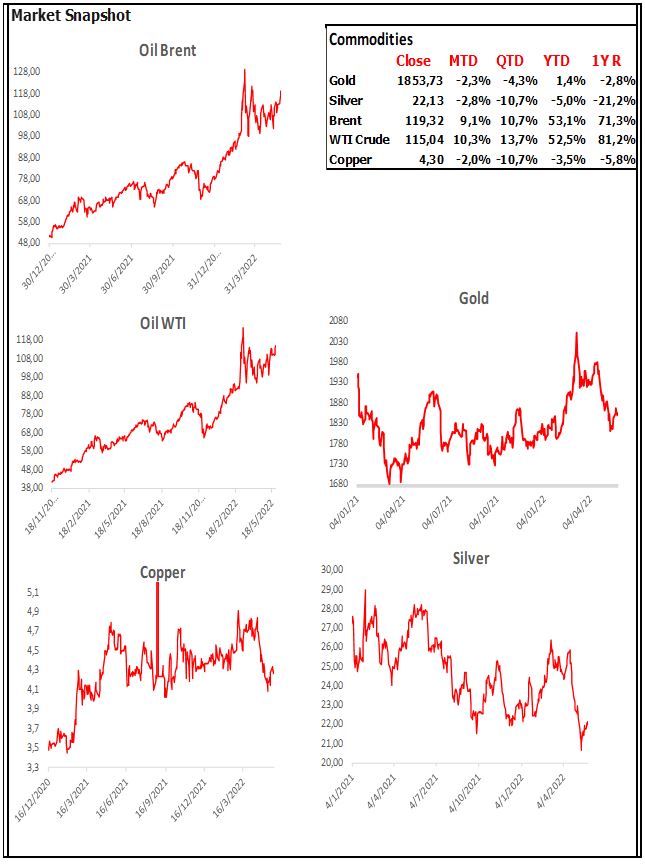

Market Snapshots

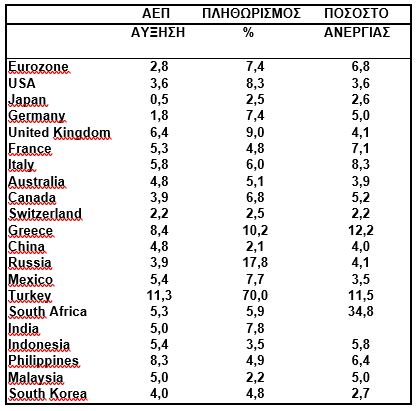

Macro

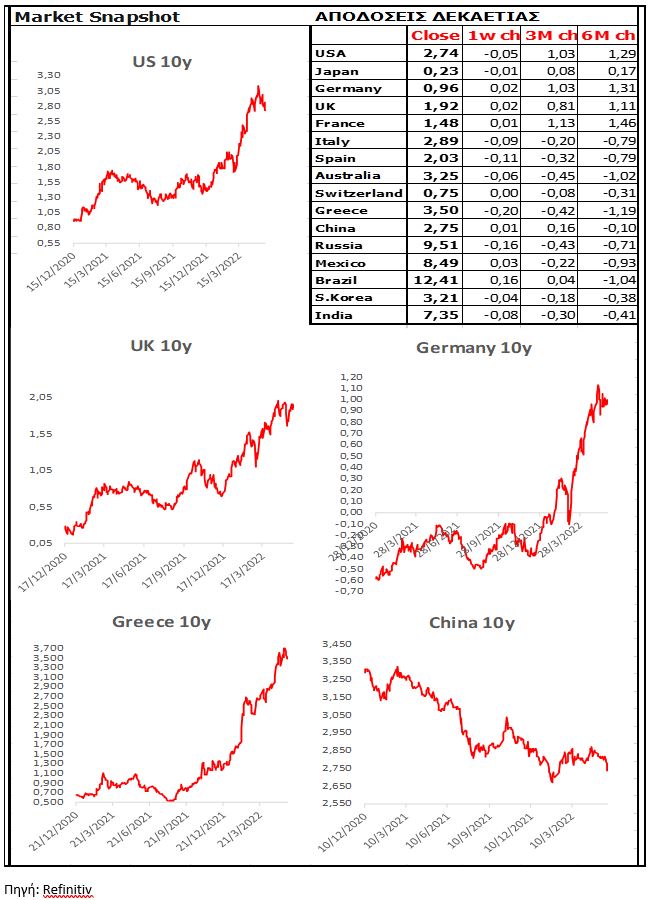

10 Year Sovereign Bonds

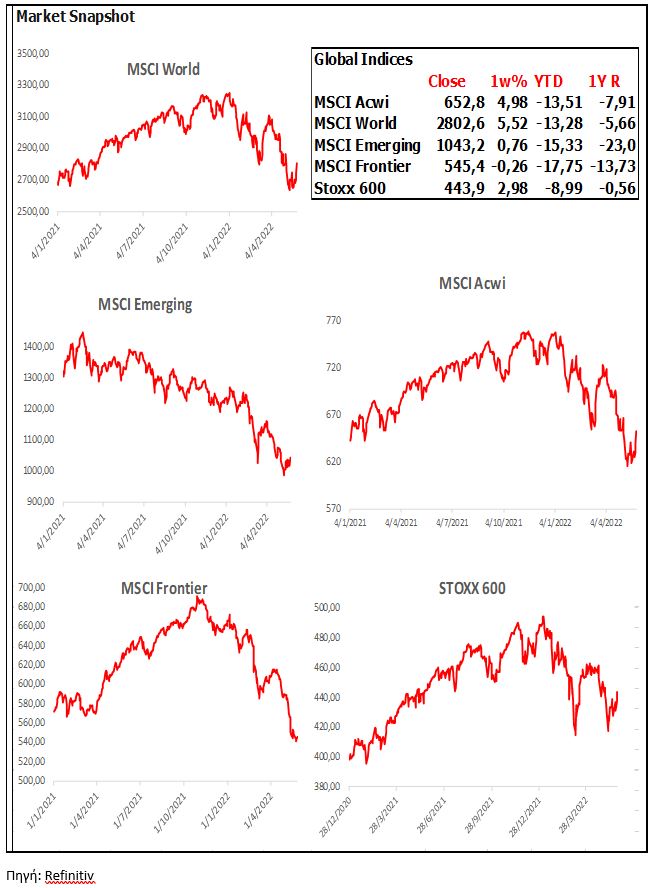

Global Indices

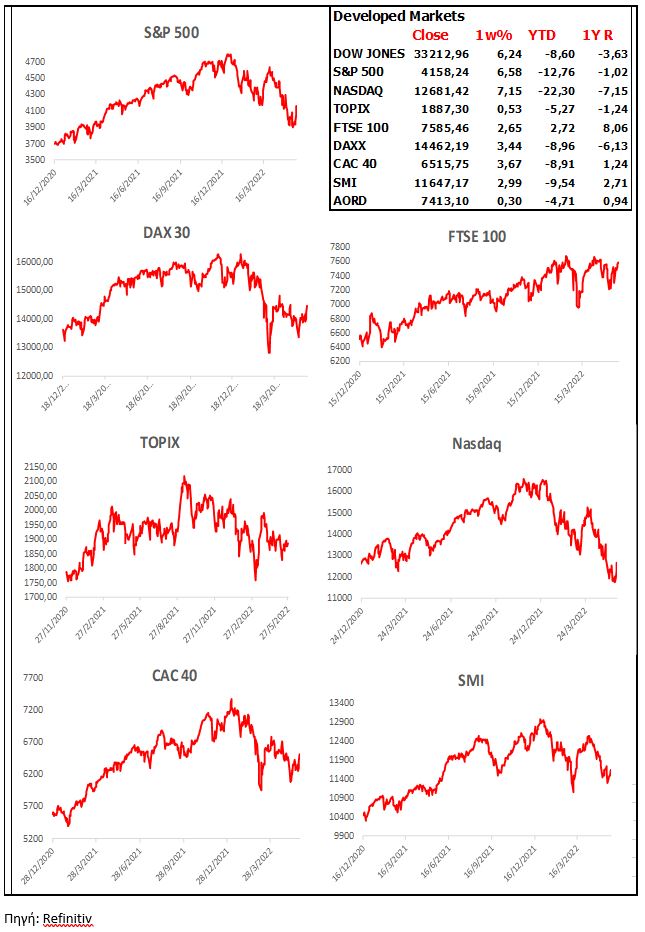

Developed Markets

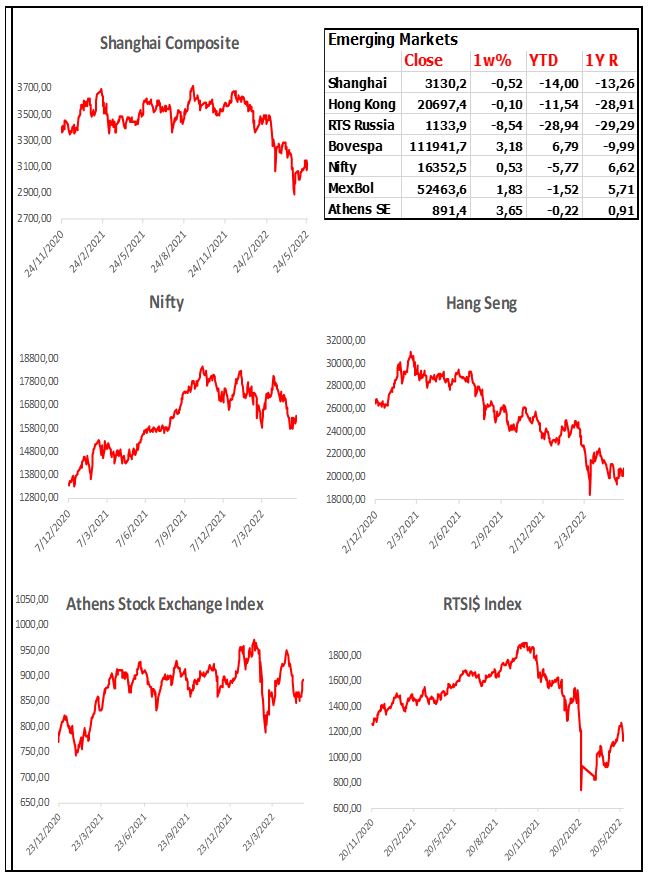

Emerging Markets

Currencies

Σχόλια αναγνωστών