Η Fed θέλει μια ουσιαστική οικονομική επιβράδυνση για να περιορίσει τον πληθωρισμό και ένα ισχυρότερο δολάριο είναι μέρος αυτού του κοκτέιλ

Εξάλλου, καθώς η Fed τυπώνει τόσα πολλά δολάρια από την παγκόσμια οικονομική κρίση και στη συνέχεια, που όλο και περισσότεροι αναλυτές έκρουαν τον κώδωνα για την υπερπροσφορά του αμερικανικού νομίσματος.

Πράγματι, η μετέωρη άνοδος των κρυπτονομισμάτων ήταν ουσιαστικά ένα στοίχημα για ολόκληρο τον κόσμο των νομισμάτων fiat.

Ωστόσο, μετά τη μεγάλη κρίση, αυτά τα τυπωμένα δολάρια δεν μπήκαν ποτέ στην πραγματική οικονομία, καθώς χρησιμοποιήθηκαν απλώς για να διορθώσουν τους κατεστραμμένους ισολογισμούς από το κραχ στην αγορά ακινήτων, σύμφωνα με την Morgan Stanley.

Ως εκ τούτου, η ανάπτυξη του Μ2 δεν ξέφυγε ποτέ, ξεπερνώντας το 10% σε ετήσια βάση μόνο για λίγο το 2009, όταν ξεκίνησε για πρώτη φορά το QE και στη συνέχεια ξανά το 2012, όταν ξεκίνησε το QE3 για να συμβάλει στην αντιστάθμιση της κρίσης δημόσιου χρέους.

Στην πραγματικότητα, κατά τη διάρκεια ολόκληρης της περιόδου αφότου η Fed ξεκίνησε για πρώτη φορά το QE τον Νοέμβριο του 2008 έως το τέλος του κύκλου τον Μάρτιο του 2020, η αύξηση του Μ2 ήταν κατά μέσο όρο μόλις 6% – ακριβώς σύμφωνα με τη μακροπρόθεσμη τάση του Μ2 και την αύξηση του ονομαστικού ΑΕΠ.

Ως αποτέλεσμα, το δολάριο ΗΠΑ διατήρησε τον αποθεματικό του ρόλο και αυξήθηκε σχεδόν κατά 40% κατά τη διάρκεια αυτής της δεκαετίας.

Χρήματα από το ελικόπτερο

Όπως είχε επισημάνει η Morgan Stanley τον Απρίλιο του 2020, το ερέθισμα που δόθηκε κατά τη διάρκεια του Covid ήταν πολύ διαφορετικό.

Εκείνη την εποχή, επισημάνθηκε ότι η συντονισμένη δημοσιονομική και νομισματική πολιτική ήταν άνευ προηγουμένου και έμοιαζε με χρήματα από το «ελικόπτερο», όπως περιγράφεται από τον Milton Friedman στη θεμελιώδη εργασία του το 1969 και αναφέρεται από τον Ben Bernanke το 2002 ως εργαλείο που η Fed θα μπορούσε πάντα να χρησιμοποιήσει για να αποφύγει μια αποπληθωριστική παγίδα.

Με άλλα λόγια, οι σπόροι του σημερινού πληθωρισμού σπάρθηκαν αυτούς τους πρώτους μήνες αμέσως μετά την πανδημία με την πρώτη δόση χρημάτων από το... ελικόπτερο.

Αυτή η πρώτη πτώση ήταν αναμφισβήτητα απαραίτητη για να αποφευχθεί μια αποπληθωριστική κατάρρευση.

Ωστόσο, η διανομή δωρεάν χρημάτων ήταν πολύ δημοφιλής, με τις δόσει να χορηγούνται έως και τον Ιανουάριο και τον Μάρτιο του 2021, όταν είχαμε ένα αποτελεσματικό εμβόλιο για να βοηθήσει να ανοίξει ξανά μεγάλο μέρος της οικονομίας.

Το αποτέλεσμα ήταν η ανάπτυξη του Μ2 να εκτιναχθεί και από τον Φεβρουάριο του 2020 να διαμορφωθεί κατά μέσο όρο στο 17%, ή τριπλάσια της μακροπρόθεσμης τάσης – ένα πραγματικά άνευ προηγουμένου αποτέλεσμα που μας άφησε με πολύ περισσότερο πληθωρισμό από τον επιθυμητό.

Κατά συνέπεια, το δολάριο ΗΠΑ υποχώρησε απότομα από τον Μάρτιο του 2020 έως τον Μάρτιο του 2021, αλλά, όταν η ανάπτυξη του Μ2 κορυφώθηκε, το ίδιο έκανε και η πτώση του δολαρίου.

Τώρα, με την πορεία της Fed να αντιστρέφεται τόσο γρήγορα και οι έλεγχοι να έχουν σταματήσει εδώ και πολύ καιρό, η ανάπτυξη του Μ2 έχει υποχωρήσει στη μακροπρόθεσμη τάση του μόλις 6%.

Περιορίζεται η ποσότητα χρήματος

Δεδομένης της προβλεπόμενης πορείας για αυξήσεις επιτοκίων και ποσοτική σύσφιξη, η ανάπτυξη του Μ2 είναι πιθανό να υποχωρήσει ακόμη περισσότερο και το δολάριο είναι απίθανο να δείξει σημάδια πτώσης μέχρι να αντιστραφεί η πολιτική Fed, κάτι που φαίνεται απίθανο σύντομα, ειδικά μετά τα τελευταία στοιχεία για την αγορά εργασίας.

Γιατί λοιπόν αυτό έχει τόσο μεγάλη σημασία για τις μετοχές;

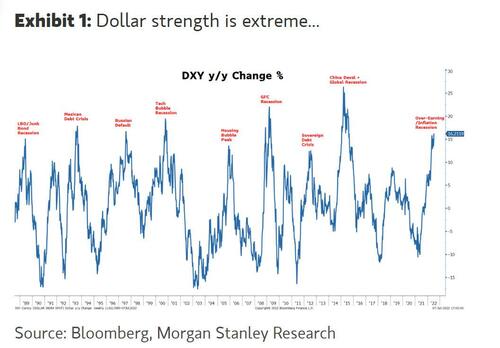

Με βάση το ακραίο ράλι μέχρι στιγμής φέτος, ο DXY έχει πλέον άνοδο 16% σε ετήσια βάση.

Αυτό είναι περίπου τόσο ακραίο όσο γίνεται ιστορικά και, δυστυχώς, συνήθως συμπίπτει με μεγάλη οικονομική πίεση στις αγορές, ύφεση ή και τα δύο.

Τελικά, η Fed θέλει μια ουσιαστική οικονομική επιβράδυνση για να περιορίσει τον πληθωρισμό και ένα ισχυρότερο δολάριο είναι μέρος αυτού του κοκτέιλ.

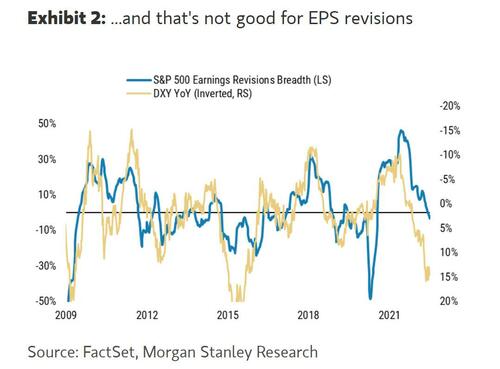

Από τη σκοπιά των μετοχών, το ισχυρότερο δολάριο θα αποτελέσει ένα τεράστιο αντίθετο άνεμο για τα κέρδη για πολλές μεγάλες πολυεθνικές.

Αυτό δεν θα μπορούσε να συμβεί σε χειρότερη στιγμή, καθώς οι εταιρείες ήδη παλεύουν με την πίεση του margin από τον πληθωρισμό κόστους, τα υψηλότερα/ανεπιθύμητα αποθέματα και τη βραδύτερη ζήτηση.

Τα απλά μαθηματικά σχετικά με τα κέρδη του S&P 500 από το νόμισμα είναι ότι για κάθε αύξηση ποσοστιαίας μονάδας σε ετήσια βάση, είναι περίπου 0,5 φορές η αύξηση του EPS.

Στο σημερινό επίπεδο 16% από έτος σε έτος, αυτό μεταφράζεται σε αντίθετο άνεμο 8% για την ανάπτυξη του EPS στον S&P 500.

Φυσικά, τα πράγματα μπορούν να αλλάξουν γρήγορα, αλλά δεν φαίνεται πιθανό έως ότου η ανάπτυξη του Μ2 σταματήσει να επιβραδύνεται, κάτι που θα απαιτήσει μια περιστροφή της Fed.

Το κύριο σημείο για τους επενδυτές μετοχών είναι ότι αυτή η ισχύς του δολαρίου είναι απλώς ένας άλλος λόγος για να πιστεύουμε ότι οι αναθεωρήσεις κερδών θα πέφτουν κατά τις επόμενες λίγες σεζόν.

Ως εκ τούτου, το πρόσφατο ράλι των μετοχών είναι πιθανό να εξανεμιστεί σε λίγο καιρό, καταλήγει η Morgan Stanley.

www.bankingnews.gr

Σχόλια αναγνωστών