σύμβολα :

S&P 500

Σύμφωνα με τον αναλυτή της Goldman Sachs, αυτός ο αντίκτυπος θα πρέπει να είναι έντονος για τομείς με χαμηλούς πραγματικούς φορολογικούς συντελεστές, όπως η Τεχνολογία και η Υγεία

Σχετικά Άρθρα

DBRS: Σε ανοδική τροχιά οι ελληνικές τράπεζες – Πολλαπλές κρίσεις ανεβάζουν τον πήχυ των κεφαλαιακών απαιτήσεων το 2023

Alpha Bank: Το άνοιγμα της Κίνας και οι παγκόσμιες προοπτικές - Γιατί θα φέρει ζημιά αντί για όφελος στην Ευρώπη

Morgan Stanley: Χάνει τη δυναμική του το δολάριο - Στα 1,15 δολ. το ευρώ έως τα τέλη του 2023

Μάλιστα, μεγάλοι «χαμένοι» θα αποδειχθούν, μάλλον, ο κλάδος της Τεχνολογίας αλλά και της Υγείας.

Ειδικότερα, ένα επεισόδιο γνωστικής ασυμφωνίας παρατηρήθηκε μεταξύ των trading desk και τα τμήματα ανάλυσης της Goldman Sachs τους τελευταίους τρεις μήνες:

Όπως θα θυμούνται κάποιοι από τους αναγνώστες μας, κάποια στιγμή στα τέλη Σεπτεμβρίου του 2022, με τις μετοχές να υποχωρούν σε χαμηλά έτους για δεύτερη φορά, ο επικεφαλής στρατηγικής μετοχών της Goldman Sachs, David Kostin, που μέχρι τώρα ήταν ένας από τους πιο ένθερμους «ταύρους», αναθεώρησε επί τα χείρω τις εκτιμήσεις του για τις προοπτικές του χρηματιστηρίου των ΗΠΑ και την τιμή στόχο για τον S&P 500, ο οποίος, ειρήσθω εν παρόδω, την Παρασκευή 13 Ιανουαρίου «έκλεισε» στα επίπεδα των 4.000 μονάδων.

Όμως, σε μια στιγμή που η Fed υπαινίσσεται ότι επίκειται παύση αύξησης επιτοκίων και την αγορά να αναμένει μειώσεις επιτοκίων κατά τουλάχιστον 50 μονάδες βάσης στο δεύτερο εξάμηνο, την περασμένη εβδομάδα είδαμε τα πρώτα ενδεικτικά σημάδια ότι οι αναλυτές στρατηγικής και οι οικονομολόγοι της Goldman αρχίζουν να γίνονται ξανά bullish, πράγμα που σημαίνει ότι έχει ξεκινήσει η αντίστροφη μέτρηση για μια αναβάθμιση του στόχου τιμής για το 2023 (π.χ. 4.500 μον.).

Πράγματι, την περασμένη εβδομάδα, δύο κορυφαίοι αναλυτές της Goldman, ο Jan Hatzius και ο Dominic Wilson τόνισαν το «βελτιωμένο επενδυτικό τοπίο» σε δύο report τους, τα οποία επιγράφονται «Mostly Better News» και «A Bit More Room to Grow», επισημαίνοντας ότι μετά τα τελευταία στοιχεία από την αγορά εργασίας και τον πληθωρισμό, «οι αγορές προεξοφλούν… ήπια προσγείωση για την οικονομία των ΗΠΑ•

Παράλληλα, ούτε η Ευρώπη φαίνεται πλέον να οδεύει προς ύφεση, ενώ η Κίνας, σύμφωνα με την αμερικανική τράπεζα, θα σημειώσει ανάπτυξη.

Όμως, όπως σημειώνει ο αναλυτής της Goldman Sachs, Chris Hussey, στην εβδομαδιαία ανακεφαλαίωση της Παρασκευής, «όπως και στη Legoland, όλα είναι φοβερά!

Βέβαια, το περιβάλλον, σε μακροοικονομικό όσο και μικροοικονομικό επίπεδο, εξακολουθεί να είναι γεμάτο κινδύνους, όπως επισημαίνουν οι αναλυτές μας».

Ένας τέτοιος κίνδυνος αναφέρθηκε από τον David Kostin, ο οποίος παραμένει bearish, προτρέποντας τους πελάτες της τράπεζας να «αγοράσουν προστασία», σύμφωνα με το report του «Strategies for soft and hard landings».

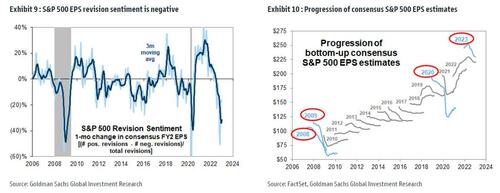

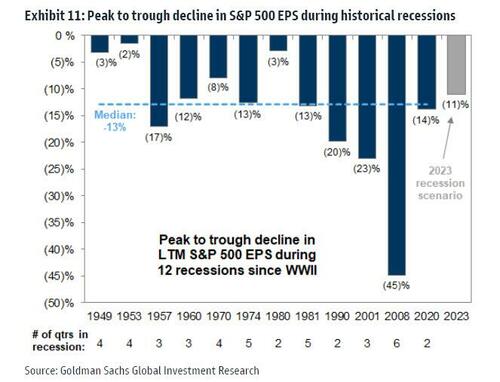

Σύμφωνα με τον Kostin, το σημαντικότερο προειδοποιητικό σήμα είναι οι προς τα κάτω αναθεωρήσεις των κερδών, που ήταν ακραίες και προσομοιάζουν σε προγενέστερες υφέσεις (2000 και 2008).

Ως εκ τούτου, ο Kostin διστάζει να εξετάσει αυτόν τον αξιόπιστο δείκτη αγοράς ενώ πιστεύει ότι οι συνετοί διαχειριστές χαρτοφυλακίου θα πρέπει να εξετάσουν τις επιπτώσεις σε περίπτωση που υπάρξει μια δύσκολη προσγείωση.

Κατά τη διάρκεια του Σαββατοκύριακου, ο Kostin συνέχισε το ίδιο παιχνίδι, γράφοντας πως οι «αρνητικές αναθεωρήσεις κερδών και οι προσδοκίες αναλυτών συντείνουν πως ένα άθλιο δ’ τρίμηνο…

Η τάση αποδυνάμωσης της εταιρικής κερδοφορίας συνεχίζεται.

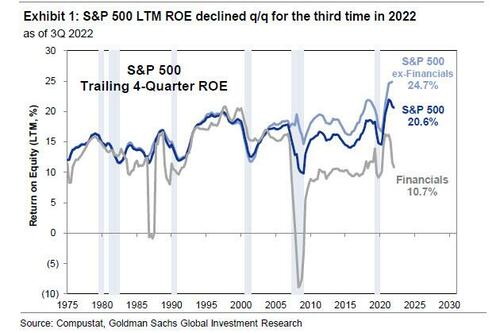

Επιπλέον, το ROE (retun on equity) στον S&P 500 μειώθηκε κατά 29 μ.β. το γ’ τρίμηνο του 2022, σε 20,6%, λόγω της συρρίκνωσης των περιθωρίων:

Όπως υπολογίζει ο Kostin, «7 από τους 11 κλάδους στον S&P 500 παρουσίασαν πτώση του ROE».

Κοιτάζοντας το μέλλον, ο αναλυτής προειδοποιεί ότι μια bullish κλίση στα ROE του S&P 500 δεν θα είναι δύσκολο να επιτευχθεί το 2023, «καθώς οι αντίθετοι άνεμοι λόγω του υψηλότερου κόστους κεφαλαίου, που συνεπάγεται η αύξηση των επιτοκίων, και οι υψηλότεροι φόροι θα ασκήσουν περαιτέρω πίεση στην κερδοφορία».

Φυσικά, όλα αυτά λαμβάνουν χώρα ενώ η σεζόν των κερδών του δ’ τριμήνου ξεκίνησε την Παρασκευή, με τις μεγάλες τράπεζες να αναφέρουν μικτά αποτελέσματα και την αγορά να αναμένει ο συνολικός δείκτης S&P 500 να σημειώσει μείωση -1% στα EPS, έναντι του δ’ τριμήνου 2021, και να υποχωρήσει κατά 5%, εξαιρουμένου του τομέα της Ενέργειας.

Όπως φαίνεται στα παραπάνω διαγράμματα, οι αναθεωρήσεις κερδών ήταν πρόσφατα πολύ αρνητικές, κάτι το οποίο εντείνει την ανησυχία πολλών επενδυτών σχετικά με μια πιθανή ύφεση στον ορίζοντα.

Τι σημαίνουν όλα αυτά για την εταιρική κερδοφορία;

Σαφώς, τίποτα καλό: Σύμφωνα με τον Kostin, οι ολοένα και πιο αρνητικές αναθεωρήσεις των κερδών και οι προσδοκίες των αναλυτών για μια άθλια σεζόν το δ’ τρίμηνο του 2022 θα εντείνουν την τάση αποδυνάμωσης της εταιρικής κερδοφορίας τα τελευταία τρίμηνα.

Πραγματικά, η απόδοση ιδίων κεφαλαίων στον S&P 500 μειώθηκε κατά 29 μ.β. σε 20,6% το 3ο τρίμηνο του 2022, όπως ειπώθηκε παραπάνω.

Η πτώση του ROE αντιπροσώπευε την τρίτη συνεχόμενη τριμηνιαία πτώση μετά το ιστορικό υψηλό του 22% το δ’ τρίμηνο του 2021.

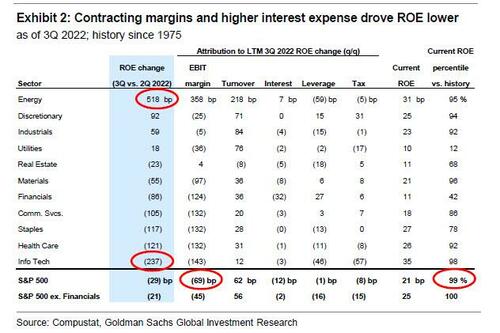

Ο αναλυτής της Goldman διαπιστώνει ότι η συρρίκνωση των περιθωρίων κέρδους ήταν ο κύριος λόγος για την πτώση του ROE το περασμένο τρίμηνο:

«Χρησιμοποιούμε μια σύνθεση πέντε παραγόντων DuPont για να αναλύσουμε τους καταλύτες του ROE.

Η πτώση των περιθωρίων EBIT οδήγησε στη συρρίκνωση του ROE κατά 69 μ.β. (Σχήμα 2).

Τα περιθώρια είχαν ήδη αρχίσει να μειώνονται τόσο το α’ τρίμηνο όσο και το β’ τρίμηνο του 2022 μετά από ένα πλήρες έτος επέκτασης το 2021 και η τάση συνεχίστηκε γ’ 3ο τρίμηνο του 2022.

Τα περιθώρια EBIT των τελευταίων 12 μηνών, σε επίπεδο δείκτη, συρρικνώθηκαν κατά 48 μ.β. το γ’ τρίμηνο (έναντι -90 μ.β. το β’ τρίμηνο και -47 μ.β. το α’ τρίμηνο).

Οι ελαφρώς υψηλότεροι τόκοι και φόροι επιβάρυναν επίσης στο ROE κατά το γ’ τρίμηνο (συνεισφέροντας συνολικά -20 μ.β.).

Αυτοί οι αντίθετοι άνεμοι αντισταθμίστηκαν από τον υψηλότερο κύκλο εργασιών, ο οποίος συνέβαλε +62 μ.β. στο ROE».

Πέρα όμως από την ορολογία, ενώ στους περισσότερους κλάδους σημειώθηκε πτώση του ROE το περασμένο τρίμηνο, οι επενδυτές και οι εταιρείες απόλαυσαν κερδοφορία πολύ πάνω από τους ιστορικούς μέσους όρους.

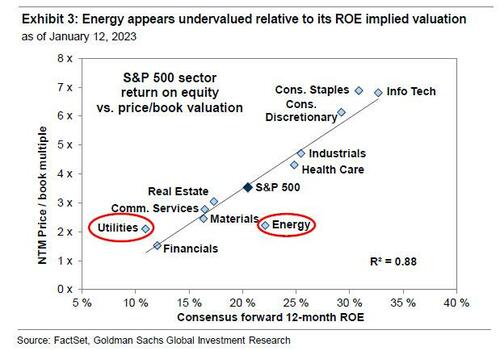

Επτά από τους 11 κλάδους του S&P 500 παρουσίασαν πτώση του ROE, με την Info Tech να σημειώνει τη μεγαλύτερη πτώση (-237 μ.β.) αλλά την Ενέργεια να επεκτείνεται περισσότερο (+518 μ.β.).

Η αύξηση του ενεργειακού ROE οφείλεται στην επέκταση του περιθωρίου κέρδους, σε αντίθεση με τα συρρικνούμενα περιθώρια σε κάθε άλλο τομέα, εκτός από τον τομέα των ακινήτων.

Εκτός από την Ενέργεια, οι Καταναλωτικές Υπηρεσίες, οι Βιομηχανικές και οι Υπηρεσίες κοινής ωφέλειας παρουσίασαν ελαφρά κέρδη ROE.

Παρά την ανυπόφορη αύξηση του ROE τα τελευταία τρία τρίμηνα, 9 από τους 11 τομείς εξακολουθούν να βρίσκονται πάνω από τους ιστορικούς μέσους όρους του τομέα τους.

Κατά ειρωνικό τρόπο, ενώ για κάποιους αυτό μπορεί να σημαίνει ότι η Ενέργεια είναι υπερτιμημένη, η πραγματικότητα είναι ακριβώς το αντίθετο,

με τις περισσότερες αποτιμήσεις P/B να είναι επί του παρόντος καλά διατεταγμένες με βάση το ROE.

Η ενέργεια παραμένει κάτω από το P/B που συνεπάγεται το αναμενόμενο ROE της, ενώ η αποτίμηση των Υπηρεσίων φαίνεται παρατεταμένη.

Στην περίπτωση της Ενέργειας, η άτονη αποτίμηση πιθανότατα οφείλεται στις συναινετικές προσδοκίες για μείωση των EPS κατά -15% το 2023 (μετά από +161% αύξηση το 2022).

Εν τω μεταξύ, οι αποτιμήσεις των επιχειρήσεων κοινής ωφελείας έχουν βελτιωθεί εν μέρει λόγω της ελκυστικότητας των αμυντικών χαρακτηριστικών του κλάδου, εν μέσω αυξημένων ανησυχιών για την ύφεση.

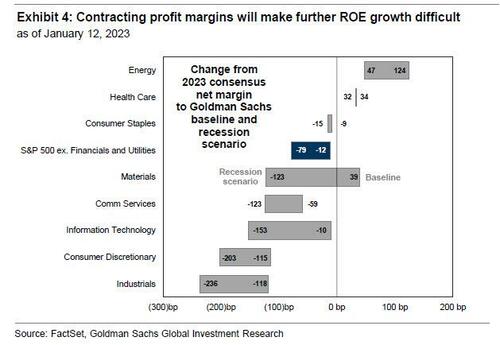

Κοιτάζοντας το μέλλον, ο αναλυτής της Goldman παραδέχεται ότι «μια ανοδική κλίση του S&P 500 θα είναι δύσκολο να επιτευχθεί το 2023» και αναμένει τα περιθώρια για τους περισσότερους τομείς να συρρικνωθούν.

Επίσης αναμένει περαιτέρω μείωση στις τρέχουσες συναινετικές εκτιμήσεις για τα EPS.

Ο Kostin απαριθμεί ως επιβαρυντικούς παράγοντες τους φόρους, τη μόχλευση και το κόστος δανεισμού.

Εμπόδια περιθωρίου

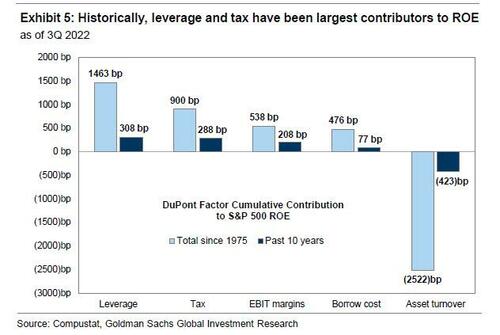

Εξετάζοντας πιο προσεκτικά τα εμπόδια περιθωρίου, η Goldman Sachs σημειώνει ότι διαχρονικά η υψηλή μόχλευση και οι χαμηλότεροι φόροι επηρέαζαν το ROE.

Πράγματι, από το 1975, τα μειούμενα επιτόκια και οι εταιρικοί φορολογικοί συντελεστές ήταν οι ισχυρότεροι ούριοι άνεμοι για την εταιρική κερδοφορία.

Η μείωση των επιτοκίων επέτρεψε στις επιχειρήσεις να χρησιμοποιήσουν υψηλότερη μόχλευση για να ενισχύσουν τις αποδόσεις των μετοχών, με αποτέλεσμα μια σωρευτική συνεισφορά +1.463 μ.β. στο ROE ενώ το χαμηλότερο κόστος δανείου συνέβαλε +476 μ.β. στο ROE κατά τη διάρκεια της ίδιας περιόδου.

Ομοίως, η μείωση των εταιρικών φορολογικών συντελεστών συνέβαλε +900 μ.β.

Από την άλλη πλευρά, ο χαμηλότερος κύκλος εργασιών ενεργητικού ήταν ο μεγαλύτερος αρνητικός παράγοντας ROE, προκαλώντας μείωση -2.522 μ.β. με την πάροδο του χρόνου.

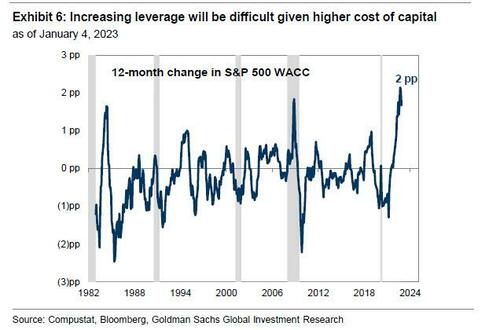

Εν προκειμένω ο Kostin προειδοποιεί ότι «οι βραχυπρόθεσμες βελτιώσεις στο ROE λόγω υψηλότερης μόχλευσης είναι απίθανες, δεδομένου του υψηλότερου κόστους κεφαλαίου», δηλαδή της αυστηροποίησης της Fed.

Το σταθμισμένο μέσο κόστος κεφαλαίου (WACC) για τις αμερικανικές επιχειρήσεις αυξήθηκε κατά 200 μ.β., σε 6%, στο υψηλότερο επίπεδο την τελευταία δεκαετία.

Η Goldman αναμένει ότι το WACC το 2023 θα παραμείνει κοντά στο τρέχον επίπεδο.

Η άμεση συνέπεια ενός υψηλότερου WACC είναι η δαπανηρότερη μόχλευση, η οποία τελικά θα αποθαρρύνει τις εταιρείες από το να ενισχύσουν το ROE μέσω αυτού του καναλιού το 2023.

Nα σημειωθεί πως το 75% του χρέους του S&P 500 είναι σταθερό και μόνο το 24% του συνολικού χρέους αναμένεται να λήξει μεταξύ 2023 και 2025.

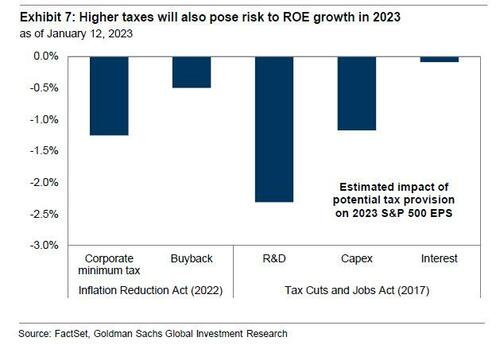

Τέλος, η Goldman Sachs προειδοποιεί ότι οι υψηλότεροι φόροι το 2023 θα αποτελέσουν επίσης αντίθετο άνεμο για την επέκταση του ROE.

Ενώ οι νέοι εταιρικοί φόροι από τον νόμο για τη μείωση του πληθωρισμού (IRA) αναμένεται να μειώσουν τα EPS στον S&P 500 κατά 2% το 2023, η κατεύθυνση της αλλαγής στη φορολογική δαπάνη θα επιβαρύνει πλέον το ROE αντί να το υποστηρίζει.

Σύμφωνα με τον αναλυτή της Goldman Sachs, αυτός ο αντίκτυπος θα πρέπει να είναι έντονος για τομείς με χαμηλούς πραγματικούς φορολογικούς συντελεστές, όπως η Τεχνολογία και η Υγεία.

Φυσικά, κανένα από αυτά που ισχυρίζεται ο Kostin παραπάνω δεν είναι λανθασμένο, αλλά αυτό που βρίσκουμε πιο αξιοσημείωτο είναι ότι τώρα που ακόμη και η Goldman Sachs αγκαλιάζει πλήρως τον βασικό πυλώνα της υπόθεσης «αρκούδας» του 2023, οι αναλυτές δεν περιορίζουν τις αισιόδοξες προοπτικές τους.

Και η συρρίκνωση στα EPS και στα περιθώρια έχουν προεξοφληθεί.

Με άλλα λόγια, τώρα που η διολίσθηση του πληθωρισμού είναι η βασική περίπτωση, όσο περισσότερο το Υπουργείο Εργασίας του Biden αγνοεί την πραγματικότητα και προσποιείται ότι υπάρχει ανάπτυξη θέσεων εργασίας, τόσο υψηλότερες θα ανεβαίνουν οι μετοχές.

www.bankingnews.gr

Σχόλια αναγνωστών