Οι επενδυτές θα πρέπει να λάβουν υπόψη τους τα σήματα από το πλήθος των "μη εκλεπτυσμένων χρημάτων"

Μπορεί οι μικρο-επενδυτές (Retail Investors) να είχαν ένα κακό 2022, σε αντίθεση με το κερδοφόρο 2021, αλλά από την αρχή του έτους έχουν αποφασίσει να αλλάξουν τη... μοίρα τους.

Μετά από πρωτοφανείς πωλήσεις, από τις αρχές του Ιανουαρίου η τακτική τους άλλαξε.

Μάλιστα άλλαξε κόντρα στους θεσμικούς και τα hedge funds που επέκτειναν την πτωτική τους τοποθέτηση, σε μία προσπάθεια να γίνουν ο πιο ισχυρός ρυθμιστής τιμών.

Σύμφωνα με την τελευταία έκθεση του ειδικού στη ροή εντολών λιανικής της Vanda Research, ο Ιανουάριος ήταν ένας μήνας έκρηξης, ρεκόρ για τους αγοραστές λιανικής στην αγορά.

Όπως γράφει ο Mario Iachini της Vanda, "τον τελευταίο μήνα, οι μικροεπενδυτές έριξαν κατά μέσο όρο 1,51 δισ. δολάρια/ημέρα στις αμερικανικές αγορές, το υψηλότερο ποσό που έχει καταγραφεί ποτέ".

Και όπως αναμέναμε, αυτή η ομάδα επενδυτών "συνέχισε να οδηγεί τις διακυμάνσεις της αμερικανικής αγοράς μετοχών από το δεύτερο εξάμηνο του περασμένου έτους".

Σύμφωνα με τη Vanda "με τις πρόσφατες έρευνες να δείχνουν ότι η κοινότητα των θεσμικών επενδυτών παραμένει σε γενικές γραμμές πτωτική για τις μετοχές, δεν θα ήταν συνετό να υποτιμήσουμε τη σημασία της ομάδας των μικροεπενδυτών", όπως έμαθαν με πολύ σκληρό τρόπο στις αρχές του 2021 τόσα πολλά πτωτικά hedge funds.

"Αυτό συνάδει με τα στοιχεία για τις λιανικές πωλήσεις και τις θέσεις εργασίας του Ιανουαρίου, που υποδηλώνουν ότι οι καταναλωτές διατηρούν εντυπωσιακά επίπεδα αγοραστικής δύναμης.

Αν και η Vanda δεν έχει ακόμη αποφασίσει αν αυτό οφείλεται σε μια εύρωστη αγορά εργασίας ή σε πλεονάζουσες αποταμιεύσεις από τα κίνητρα της πανδημίας, η ουσία είναι ότι οι επενδυτές θα πρέπει να λάβουν υπόψη τους τα σήματα από το πλήθος των "μη εκλεπτυσμένων χρημάτων"".

Τι υποδηλώνει η εποχικότητα

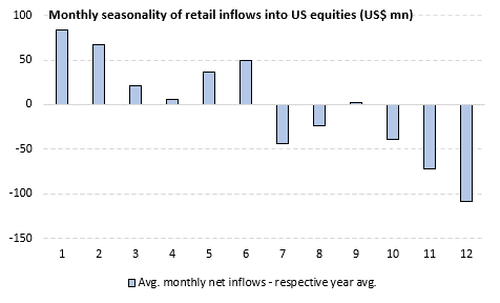

Η εποχικότητα υποδηλώνει ότι οι ροές θα μπορούσαν να μειωθούν κάπως τις επόμενες εβδομάδες, καθώς η περίοδος των κερδών είναι πλέον παρελθόν και οι επενδυτές αρχίζουν να προετοιμάζονται για την Ημέρα της Φορολογίας στα μέσα Απριλίου.

Ωστόσο, εάν οι ευρύτερες αγορές μετοχών συνεχίσουν να έχουν καλές επιδόσεις, μπορεί αντιθέτως να δούμε ροές να μετατοπίζονται προς μικρότερες, πιο κερδοσκοπικές εταιρείες (αυτό συμβαίνει ήδη σε κάποιο βαθμό).

Και ενώ το ίδιο θα μπορούσε να συμβεί και στην αγορά δικαιωμάτων προαίρεσης, ιδίως με την κυριαρχία της δραστηριότητας των δικαιωμάτων προαίρεσης 0DTE, η Vanda δεν αναμένει επανάληψη της φούσκας του 2020-21, δεδομένου ότι βρισκόμαστε ακόμη στα τελευταία στάδια του οικονομικού κύκλου.

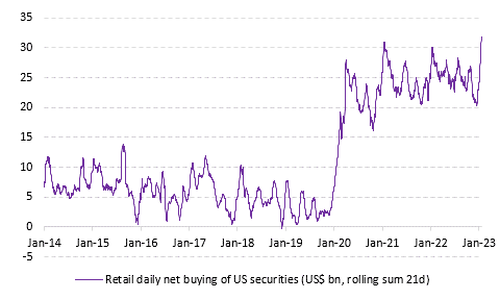

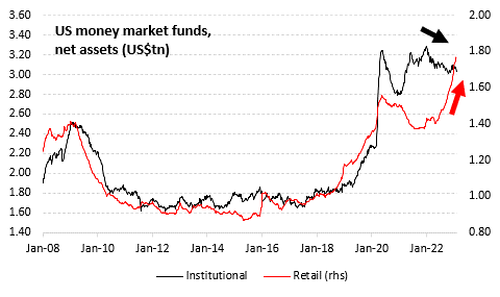

Τέλος, σε αντίθεση με την κοινή πεποίθηση, το καθαρό ενεργητικό των αμοιβαίων κεφαλαίων της χρηματαγοράς λιανικής που βρίσκεται σε ιστορικά υψηλό επίπεδο υποδηλώνει ότι οι μικροεπενδυτές εξακολουθούν να διαθέτουν άφθονα κεφάλαια για να τα διαθέσουν σε πιο ριψοκίνδυνες επενδύσεις, υπό την προϋπόθεση ότι οι συνθήκες της αγοράς παραμένουν υποστηρικτικές.

Τα υπόλοιπα ευρήματα της Vanda

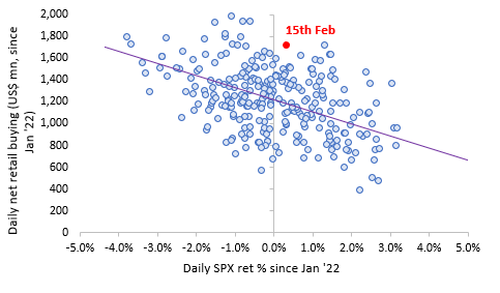

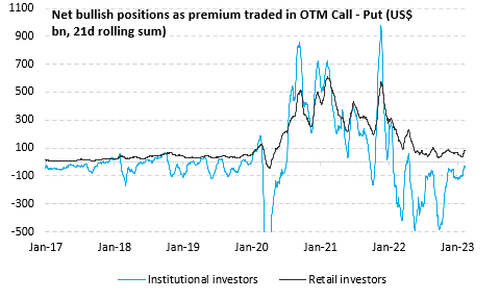

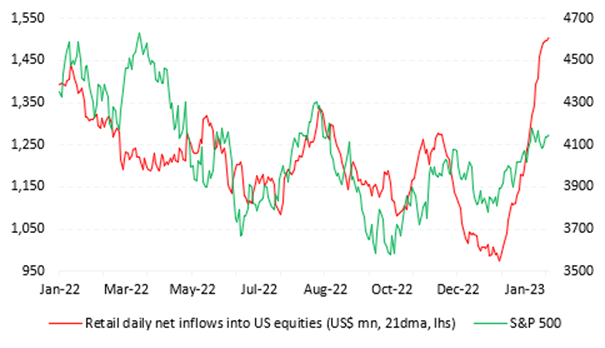

Οι συνολικές καθαρές αγορές αμερικανικών τίτλων ξεπέρασαν σημαντικά τις προσδοκίες.

Αν λάβουμε υπόψη μόνο τις περιόδους κατά τις οποίες ο S&P 500 έκλεισε σε θετικό έδαφος, οι συνολικές αγορές μίας ημέρας ξεπέρασαν το προηγούμενο ρεκόρ που είχε σημειωθεί στις 8 Φεβρουαρίου.

Κανονικά, η Vanda θα περίμενε αυτό το επίπεδο εισροών σε μια ημέρα κατά την οποία ο S&P 500 σημειώνει ημερήσια πτώση μεταξύ -1% και -4%.

Αντ' αυτού, "αυτού του είδους η συμπεριφορά υποδηλώνει ότι οι έμποροι λιανικής είναι FOMO-ing περισσότερο από ό,τι θα έδειχνε οποιαδήποτε πρόσφατη έρευνα επενδυτικού αισθήματος".

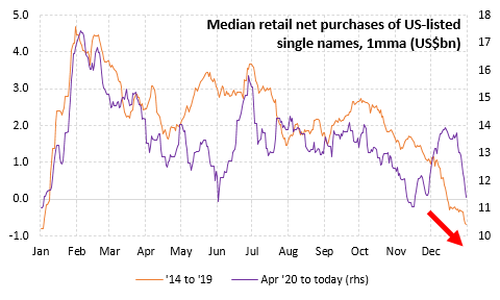

Η άλλη όψη της πρόσφατης ευφορίας λιανικής είναι ότι η Vanda αναμένει ότι οι ροές λιανικής σε μετοχές σε μετρητά θα μειωθούν τις επόμενες εβδομάδες, καθώς η εποχικότητα υποδηλώνει ότι ο Μάρτιος-Απρίλιος είναι τυπικά οι μεσαίοι μήνες κατά τη διάρκεια του ημερολογιακού έτους.

Επιπλέον, όταν εξετάζουμε μια κυλιόμενη περίοδο ενός μήνα, οι εισροές δεν ήταν ποτέ υψηλότερες από τότε που ξεκίνησε το σύνολο δεδομένων το 2014 (δεύτερο διάγραμμα παρακάτω).

Η διατήρηση ενός τόσο ισχυρού ημερήσιου ρυθμού θα αποδειχθεί πρόκληση, αλλά δεν θα σημάνει το τέλος της τρέχουσας ανοδικής αγοράς, εάν οι θεσμικοί επενδυτές αναλάβουν το βάρος.

Ταυτόχρονα, και σε αντίθεση με τη δημοφιλή πεποίθηση (ιδίως μεταξύ των bears), τα παραπάνω δεν σημαίνουν ότι οι μικροεπενδυτές ξεμένουν από κεφάλαια για να τα διαθέσουν σε ριψοκίνδυνες επενδύσεις.

Πράγματι, από την άποψη του επιπέδου των μετοχών, το παρακάτω διάγραμμα υποδηλώνει ότι οι μικροεπενδυτές διαθέτουν άφθονη "ρευστότητα" με τη μορφή κεφαλαίων παρκαρισμένων σε αμοιβαία κεφάλαια της χρηματαγοράς, τα οποία θα μπορούσαν να διατεθούν στο χώρο των μετοχών μόλις αυξηθεί ευρύτερα η εμπιστοσύνη για τις μελλοντικές αποδόσεις της αγοράς.

Έτσι υπάρχει η δυνατότητα να προστεθούν ανοδικές θέσεις στην αγορά δικαιωμάτων προαίρεσης.

Ωστόσο, είναι αβέβαιο σε ποιο βαθμό οι μικροεπενδυτές είναι πρόθυμοι να συμμετάσχουν στο ράλι με μόχλευση, δεδομένου ότι εξακολουθούν να έχουν σημαντικές απώλειες (-25% κατά μέσο όρο).

Σε κάθε περίπτωση, κανείς δεν αναμένει ότι θα επαναληφθεί το επίπεδο κερδοσκοπίας που παρατηρήθηκε κατά την περίοδο 2020-2021, καθώς βρισκόμαστε ακόμη στα τελευταία στάδια του κύκλου της αγοράς.

Αυτές οι δυναμικές είναι πιο πιθανό να εμφανιστούν κατά τη διάρκεια των πρώτων φάσεων ανάκαμψης μετά την εμφάνιση μιας ύφεσης.

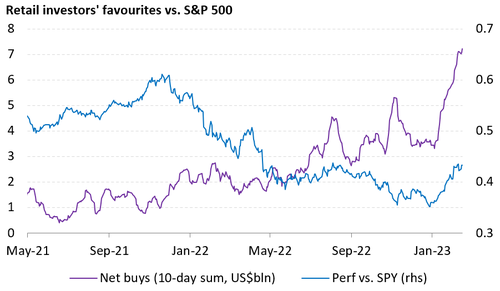

Οι ανοδικές ροές των μικροεπενδυτών στηρίζουν την υπεραπόδοση των αγαπημένων τους μετοχών.

Ένα καλάθι με τις 10 κορυφαίες μετοχές λιανικής που αγοράστηκαν περισσότερο τους τελευταίους μήνες παρουσιάζει ισχυρή ανάκαμψη σε σχέση με τον SPX το 2023.

Οι ροές λιανικής ευθύνονται για εισροή κεφαλαίων ύψους +18,5 δισ. δολαρίων ΗΠΑ σε αυτά τα ονόματα (παρατίθενται κάτω από το διάγραμμα).

Εάν η θετική δυναμική της ευρύτερης αγοράς μετοχών διατηρηθεί, θα μπορούσε να ωθήσει τους επενδυτές λιανικής προς πιο κερδοσκοπικά ονόματα, τα οποία είναι πιο ευάλωτα σε τέτοιες ροές λόγω της μικρότερης κεφαλαιοποίησής τους.

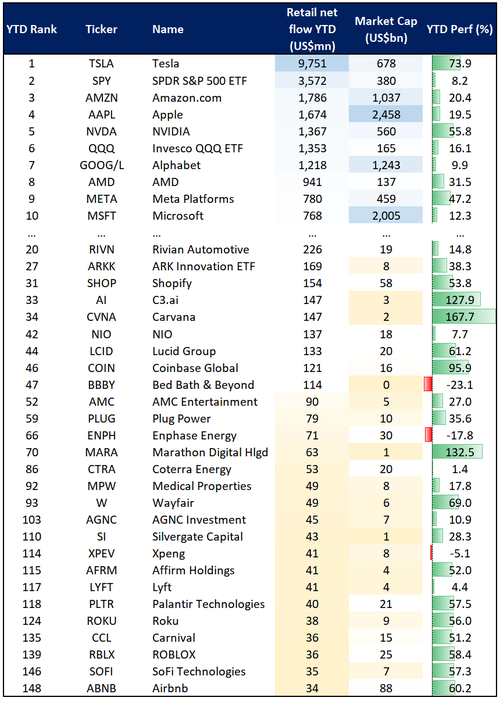

Πολλές μεμονωμένες μετοχές μικρότερης κεφαλαιοποίησης αρχίζουν επίσης να καταλαμβάνουν το κορυφαίο μέρος του πίνακα λιανικής μέχρι στιγμής το 2023.

Πράγματι, ο πρώτος πίνακας που ακολουθεί δείχνει ότι πέρα από τους 10 τίτλους με τις περισσότερες αγορές, υπάρχει ένα πλήθος ονομάτων μικρότερης κεφαλαιοποίησης που έχουν προσελκύσει σημαντικές εισροές φέτος (~2,23 δισ. δολάρια ΗΠΑ συνολικά).

Επιπλέον, η σταθμισμένη μέση απόδοση αυτής της ομάδας μετοχών είναι περίπου +50%, η οποία ξεπερνά κατά πολύ τη συνολική απόδοση του S&P500 που ανέρχεται σε 8,2%.

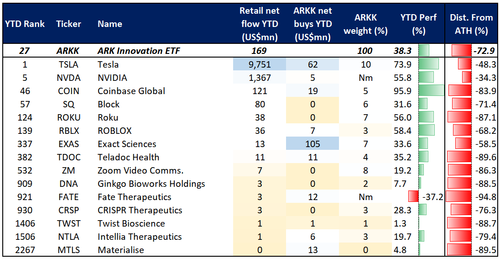

Το άλλο αποτέλεσμα αυτής της δυναμικής είναι η ανάκαμψη των αγορών λιανικής στο ETF ARKK και σε ορισμένες από τις υποκείμενες μετοχές του.

Ήταν σύνηθες το 2020-21 οι μικροεπενδυτές να αγοράζουν τα ARK ETF, ενώ ταυτόχρονα στοιβάζονταν σε ορισμένα από τα πιο υπερτιμημένα υποκείμενα στοιχεία τους.

Αν και δεν περιμένουμε η κερδοσκοπία λιανικής να φτάσει σε αυτά τα επίπεδα για τους λόγους που αναφέρθηκαν παραπάνω, είναι αξιοσημείωτο ότι οι επενδυτές λιανικής ξεπερνούν κατά πολύ την Cathie Wood και Co. όσον αφορά τις αγορές σε ορισμένα από αυτά τα ονόματα.

www.bannkingnews.gr

Μετά από πρωτοφανείς πωλήσεις, από τις αρχές του Ιανουαρίου η τακτική τους άλλαξε.

Μάλιστα άλλαξε κόντρα στους θεσμικούς και τα hedge funds που επέκτειναν την πτωτική τους τοποθέτηση, σε μία προσπάθεια να γίνουν ο πιο ισχυρός ρυθμιστής τιμών.

Σύμφωνα με την τελευταία έκθεση του ειδικού στη ροή εντολών λιανικής της Vanda Research, ο Ιανουάριος ήταν ένας μήνας έκρηξης, ρεκόρ για τους αγοραστές λιανικής στην αγορά.

Όπως γράφει ο Mario Iachini της Vanda, "τον τελευταίο μήνα, οι μικροεπενδυτές έριξαν κατά μέσο όρο 1,51 δισ. δολάρια/ημέρα στις αμερικανικές αγορές, το υψηλότερο ποσό που έχει καταγραφεί ποτέ".

Και όπως αναμέναμε, αυτή η ομάδα επενδυτών "συνέχισε να οδηγεί τις διακυμάνσεις της αμερικανικής αγοράς μετοχών από το δεύτερο εξάμηνο του περασμένου έτους".

Σύμφωνα με τη Vanda "με τις πρόσφατες έρευνες να δείχνουν ότι η κοινότητα των θεσμικών επενδυτών παραμένει σε γενικές γραμμές πτωτική για τις μετοχές, δεν θα ήταν συνετό να υποτιμήσουμε τη σημασία της ομάδας των μικροεπενδυτών", όπως έμαθαν με πολύ σκληρό τρόπο στις αρχές του 2021 τόσα πολλά πτωτικά hedge funds.

"Αυτό συνάδει με τα στοιχεία για τις λιανικές πωλήσεις και τις θέσεις εργασίας του Ιανουαρίου, που υποδηλώνουν ότι οι καταναλωτές διατηρούν εντυπωσιακά επίπεδα αγοραστικής δύναμης.

Αν και η Vanda δεν έχει ακόμη αποφασίσει αν αυτό οφείλεται σε μια εύρωστη αγορά εργασίας ή σε πλεονάζουσες αποταμιεύσεις από τα κίνητρα της πανδημίας, η ουσία είναι ότι οι επενδυτές θα πρέπει να λάβουν υπόψη τους τα σήματα από το πλήθος των "μη εκλεπτυσμένων χρημάτων"".

Τι υποδηλώνει η εποχικότητα

Η εποχικότητα υποδηλώνει ότι οι ροές θα μπορούσαν να μειωθούν κάπως τις επόμενες εβδομάδες, καθώς η περίοδος των κερδών είναι πλέον παρελθόν και οι επενδυτές αρχίζουν να προετοιμάζονται για την Ημέρα της Φορολογίας στα μέσα Απριλίου.

Ωστόσο, εάν οι ευρύτερες αγορές μετοχών συνεχίσουν να έχουν καλές επιδόσεις, μπορεί αντιθέτως να δούμε ροές να μετατοπίζονται προς μικρότερες, πιο κερδοσκοπικές εταιρείες (αυτό συμβαίνει ήδη σε κάποιο βαθμό).

Και ενώ το ίδιο θα μπορούσε να συμβεί και στην αγορά δικαιωμάτων προαίρεσης, ιδίως με την κυριαρχία της δραστηριότητας των δικαιωμάτων προαίρεσης 0DTE, η Vanda δεν αναμένει επανάληψη της φούσκας του 2020-21, δεδομένου ότι βρισκόμαστε ακόμη στα τελευταία στάδια του οικονομικού κύκλου.

Τέλος, σε αντίθεση με την κοινή πεποίθηση, το καθαρό ενεργητικό των αμοιβαίων κεφαλαίων της χρηματαγοράς λιανικής που βρίσκεται σε ιστορικά υψηλό επίπεδο υποδηλώνει ότι οι μικροεπενδυτές εξακολουθούν να διαθέτουν άφθονα κεφάλαια για να τα διαθέσουν σε πιο ριψοκίνδυνες επενδύσεις, υπό την προϋπόθεση ότι οι συνθήκες της αγοράς παραμένουν υποστηρικτικές.

Τα υπόλοιπα ευρήματα της Vanda

Οι συνολικές καθαρές αγορές αμερικανικών τίτλων ξεπέρασαν σημαντικά τις προσδοκίες.

Αν λάβουμε υπόψη μόνο τις περιόδους κατά τις οποίες ο S&P 500 έκλεισε σε θετικό έδαφος, οι συνολικές αγορές μίας ημέρας ξεπέρασαν το προηγούμενο ρεκόρ που είχε σημειωθεί στις 8 Φεβρουαρίου.

Κανονικά, η Vanda θα περίμενε αυτό το επίπεδο εισροών σε μια ημέρα κατά την οποία ο S&P 500 σημειώνει ημερήσια πτώση μεταξύ -1% και -4%.

Αντ' αυτού, "αυτού του είδους η συμπεριφορά υποδηλώνει ότι οι έμποροι λιανικής είναι FOMO-ing περισσότερο από ό,τι θα έδειχνε οποιαδήποτε πρόσφατη έρευνα επενδυτικού αισθήματος".

Η άλλη όψη της πρόσφατης ευφορίας λιανικής είναι ότι η Vanda αναμένει ότι οι ροές λιανικής σε μετοχές σε μετρητά θα μειωθούν τις επόμενες εβδομάδες, καθώς η εποχικότητα υποδηλώνει ότι ο Μάρτιος-Απρίλιος είναι τυπικά οι μεσαίοι μήνες κατά τη διάρκεια του ημερολογιακού έτους.

Επιπλέον, όταν εξετάζουμε μια κυλιόμενη περίοδο ενός μήνα, οι εισροές δεν ήταν ποτέ υψηλότερες από τότε που ξεκίνησε το σύνολο δεδομένων το 2014 (δεύτερο διάγραμμα παρακάτω).

Η διατήρηση ενός τόσο ισχυρού ημερήσιου ρυθμού θα αποδειχθεί πρόκληση, αλλά δεν θα σημάνει το τέλος της τρέχουσας ανοδικής αγοράς, εάν οι θεσμικοί επενδυτές αναλάβουν το βάρος.

Ταυτόχρονα, και σε αντίθεση με τη δημοφιλή πεποίθηση (ιδίως μεταξύ των bears), τα παραπάνω δεν σημαίνουν ότι οι μικροεπενδυτές ξεμένουν από κεφάλαια για να τα διαθέσουν σε ριψοκίνδυνες επενδύσεις.

Πράγματι, από την άποψη του επιπέδου των μετοχών, το παρακάτω διάγραμμα υποδηλώνει ότι οι μικροεπενδυτές διαθέτουν άφθονη "ρευστότητα" με τη μορφή κεφαλαίων παρκαρισμένων σε αμοιβαία κεφάλαια της χρηματαγοράς, τα οποία θα μπορούσαν να διατεθούν στο χώρο των μετοχών μόλις αυξηθεί ευρύτερα η εμπιστοσύνη για τις μελλοντικές αποδόσεις της αγοράς.

Έτσι υπάρχει η δυνατότητα να προστεθούν ανοδικές θέσεις στην αγορά δικαιωμάτων προαίρεσης.

Ωστόσο, είναι αβέβαιο σε ποιο βαθμό οι μικροεπενδυτές είναι πρόθυμοι να συμμετάσχουν στο ράλι με μόχλευση, δεδομένου ότι εξακολουθούν να έχουν σημαντικές απώλειες (-25% κατά μέσο όρο).

Σε κάθε περίπτωση, κανείς δεν αναμένει ότι θα επαναληφθεί το επίπεδο κερδοσκοπίας που παρατηρήθηκε κατά την περίοδο 2020-2021, καθώς βρισκόμαστε ακόμη στα τελευταία στάδια του κύκλου της αγοράς.

Αυτές οι δυναμικές είναι πιο πιθανό να εμφανιστούν κατά τη διάρκεια των πρώτων φάσεων ανάκαμψης μετά την εμφάνιση μιας ύφεσης.

Οι ανοδικές ροές των μικροεπενδυτών στηρίζουν την υπεραπόδοση των αγαπημένων τους μετοχών.

Ένα καλάθι με τις 10 κορυφαίες μετοχές λιανικής που αγοράστηκαν περισσότερο τους τελευταίους μήνες παρουσιάζει ισχυρή ανάκαμψη σε σχέση με τον SPX το 2023.

Οι ροές λιανικής ευθύνονται για εισροή κεφαλαίων ύψους +18,5 δισ. δολαρίων ΗΠΑ σε αυτά τα ονόματα (παρατίθενται κάτω από το διάγραμμα).

Εάν η θετική δυναμική της ευρύτερης αγοράς μετοχών διατηρηθεί, θα μπορούσε να ωθήσει τους επενδυτές λιανικής προς πιο κερδοσκοπικά ονόματα, τα οποία είναι πιο ευάλωτα σε τέτοιες ροές λόγω της μικρότερης κεφαλαιοποίησής τους.

Πολλές μεμονωμένες μετοχές μικρότερης κεφαλαιοποίησης αρχίζουν επίσης να καταλαμβάνουν το κορυφαίο μέρος του πίνακα λιανικής μέχρι στιγμής το 2023.

Πράγματι, ο πρώτος πίνακας που ακολουθεί δείχνει ότι πέρα από τους 10 τίτλους με τις περισσότερες αγορές, υπάρχει ένα πλήθος ονομάτων μικρότερης κεφαλαιοποίησης που έχουν προσελκύσει σημαντικές εισροές φέτος (~2,23 δισ. δολάρια ΗΠΑ συνολικά).

Επιπλέον, η σταθμισμένη μέση απόδοση αυτής της ομάδας μετοχών είναι περίπου +50%, η οποία ξεπερνά κατά πολύ τη συνολική απόδοση του S&P500 που ανέρχεται σε 8,2%.

Το άλλο αποτέλεσμα αυτής της δυναμικής είναι η ανάκαμψη των αγορών λιανικής στο ETF ARKK και σε ορισμένες από τις υποκείμενες μετοχές του.

Ήταν σύνηθες το 2020-21 οι μικροεπενδυτές να αγοράζουν τα ARK ETF, ενώ ταυτόχρονα στοιβάζονταν σε ορισμένα από τα πιο υπερτιμημένα υποκείμενα στοιχεία τους.

Αν και δεν περιμένουμε η κερδοσκοπία λιανικής να φτάσει σε αυτά τα επίπεδα για τους λόγους που αναφέρθηκαν παραπάνω, είναι αξιοσημείωτο ότι οι επενδυτές λιανικής ξεπερνούν κατά πολύ την Cathie Wood και Co. όσον αφορά τις αγορές σε ορισμένα από αυτά τα ονόματα.

www.bannkingnews.gr

Σχόλια αναγνωστών