H φούσκα στην αγορά στέγης που έσκασε… με καταστροφικές συνέπειες το 2007-2008 ξανά…

Σχετικά Άρθρα

Περιμένοντας το τέλος του κόσμου όπως τον ξέρουμε – O παγκόσμιος Νότος σε ανοιχτή γεωοικονομική εξέγερση

Gold Switzerland: Τα 5 διαγράμματα που κρατούν άγρυπνους τους επενδυτές και «δείχνουν» επερχόμενο κραχ

Oaktree Capital: Επιστρέφουν τα χρηματιστήρια σε bull market; - Όταν όλοι σκέφτονται ράλι, τότε όλοι να κάνουν λάθος

ΔΝΤ: Στην Ασία οφείλεται πάνω από το 70% της παγκόσμιας ανάπτυξης το 2023

Την ίδια στιγμή, η προέλευση και η φύση κάθε φούσκας είναι μοναδικές, ανάλογα με την εποχή και την περίσταση.

Η φούσκα στην αγορά στέγης που έσκασε… με καταστροφικές συνέπειες το 2007-08 ήταν αποτέλεσμα της τεράστιας επέκτασης των subprime στεγαστικών δανείων, που ξεκίνησε στο πλαίσιο μιας πολιτικής απόκτησης ιδιοκτησίας εκ μέρους της κατώτερης – μεσαίας τάξης μέσω μείωσης των πιστωτικών ορίων.

Αυτό το ιδανικό γρήγορα μετεξελίχθηκε, με αποτέλεσμα να υπάρξει εκρηκτική ανάπτυξη μιας ολόκληρης βιομηχανίας που εκμεταλλεύθηκε τους δανειολήπτες μέσω της απάτης των subprime: δάνεια χωρίς πιστοποιητικά (γνωστά και ως δάνεια ψεύδους), στεγαστικά δάνεια αρνητικού επιτοκίου κ.λπ.

Όλα αυτά τα δάνεια έγιναν αξιόγραφα, με αξιολόγηση χαμηλού κινδύνου από τους οίκους αξιολόγησης.

Πώς λειτουργεί η «φούσκα»

Φυσικά, ο βράχος που ξεκινά την κατολίσθηση δεν χρειάζεται να είναι μεγάλος.

Υπενθυμίζεται πως ο κλάδος των ενυπόθηκων δανείων αποτελούσε ένα σχετικά μέτριο ποσοστό της αγοράς στεγαστικών δανείων και μικρό κομμάτι του παγκόσμιου χρηματοπιστωτικού συστήματος…

Ωστόσο, οι φούσκες είναι πυραμίδες. Βασίζονται στο αέναο χρέος, που ερείδεται στα υποτιθέμενα γερά θεμέλια των ταχέως αυξανόμενων εξασφαλίσεων:

Για παράδειγμα, μια έπαυλη που πουλήθηκε για 300.000 δολάρια πριν από μερικούς μήνες μπορεί να έχει διπλασιάσει την αξία της και τώρα να στηρίζει ένα στεγαστικό δάνειο 500.000 δολαρίων.

Ο ευχαριστημένος κερδοσκόπος παίρνει τα «δωρεάν χρήματα», δηλαδή τα 200.000 δολάρια, και αγοράζει άλλη έπαυλη.

Έτσι, «πυραμιδοποιώντας» το πρώτο σπίτι, δημιουργεί μια μίνι αυτοκρατορία κατοικιών, όλα αυτά τα assets αποκτούν αξία, και η φούσκα επεκτείνεται…

Αυτή η «ενάρετη» ανατροφοδότηση αυξάνει τις αποτιμήσεις κατοικιών, τις εξασφαλίσεις και το χρέος που χρησιμοποιείται για αγορά κατοικιών.

Στη συνέχεια, ο βρόχος ανάδρασης αντιστρέφεται.

Μόλις σκάσει η φούσκα, οι αποτιμήσεις μειώνονται, οι εξασφαλίσεις επίσης, και τελικά όλα τα στεγαστικά δάνεια γίνονται «κόκκινα», αφού πλέον δεν υποστηρίζονται από εξασφαλίσεις.

Ταυτόχρονα, το εισόδημα που δημιουργείται από τα περιουσιακά στοιχεία μειώνεται, καθιστώντας δύσκολο για τον ιδιοκτήτη να εξυπηρετήσει το χρέος του, το οποίο στρεβλά παραμένει ίδιο, παρότι οι αποτιμήσεις υποχωρούν κατακόρυφα.

Στο τώρα…

Αυτήν τη φορά, η πηγή της φούσκας δεν είναι οι αγοραστές subprime, αλλά οι πλούσιοι επενδυτές και οι εταιρείες που χρησιμοποιούν τις «υπερβολικές αποταμιεύσεις» και την εύκολη πίστωση για να αγοράσουν σπίτια και ενοικιαζόμενα διαμερίσματα ως «ασφαλή» μέρη για να σταθμεύσουν το πλεονάζον κεφάλαιό τους.

Οι πλεονάζουσες αποταμιεύσεις βρίσκονται σε εισαγωγικά, επειδή τα «πλεονάζοντα» χρήματα δεν είναι αποταμίευση, είναι μη δεδουλευμένα κέρδη που δημιουργήθηκαν από την αγορά περιουσιακών στοιχείων πριν από πολύ καιρό χάρη στα πολύ χαμηλά επιτόκια.

Με τις αποτιμήσεις στα ύψη, οι πλούσιοι ιδιοκτήτες κεφαλαίων αναγκάστηκαν να σταθμεύσουν κάπου όλα αυτά τα τεράστια κέρδη.

Σύμφωνα με τους αναλυτές και τους μακροοικονομολόγους, αυτή η «υπερβολική αποταμίευση» ως πρόβλημα αφορά μόλις ένα 5%:

Όπως πολλοί έχουν τεκμηριώσει, η συντριπτική πλειονότητα των κερδών που παράγονται από την οικονομία/τα περιουσιακά στοιχεία αφορά το 5% που αγόρασε περιουσιακά στοιχεία νωρίς στον κύκλο και χρησιμοποίησε τις δεξιότητες, τις διασυνδέσεις και το κεφάλαιό του για να αποσπάσει το μεγαλύτερο μέρος των κερδών καθώς και το μεγαλύτερο μέρος της ανατίμησης των κυκλοφορούντων κεφαλαίων.

Η παγκοσμιοποίηση έφερε τα κέρδη της οικονομίας στις εταιρείες, οι οποίες απέκτησαν το «πρόβλημα» τι να… κάνουν με όλη αυτή την «υπερβολική αποταμίευση».

Μια δημοφιλής επιλογή ήταν η χρήση των χρημάτων για επαναγορά μετοχών, μια «επένδυση» που ενισχύει τα κέρδη ανά μετοχή, μειώνοντας τον αριθμό που είναι σε κυκλοφορία.

Τόσο το 5% του πλούτου όσο και οι εταιρείες είχαν επίσης πρόσβαση σε πίστωση χαμηλού κόστους.

Άφθονα εισοδήματα, σημαντικά περιουσιακά στοιχεία… αυτά είναι πολύ ελκυστικά για τις τράπεζες, και έτσι οι ήδη πλούσιοι μπορούν να εκμεταλλευτούν τις καλύτερες τιμές αξιοποιώντας αυτήν την πίστωση για να αγοράσουν περιουσιακά στοιχεία που αποφέρουν υψηλότερες αποδόσεις.

Τα ακίνητα είναι ένα ευνοημένο μέρος για να σταθμεύσετε το «υπερβάλλον κεφάλαιο» παγκοσμίως για τρεις λόγους:

1. Γενικά, είναι μια σταθερή, προσοδοφόρα πηγή εισοδήματος μέσω ενοικιάσεων, είτε μακροπρόθεσμων είτε βραχυπρόθεσμων (Airbnb).

2. Τα ακίνητα έχουν συνήθως χαμηλότερο προφίλ κινδύνου από περιουσιακά στοιχεία όπως οι μετοχές.

3. Σε εποχές επέκτασης της πίστωσης, της μόχλευσης και του πληθυσμού, τα ακίνητα συνήθως αυξάνονται σε αξία, καθώς η προσφορά περιορίζεται εγγενώς από τη γεωγραφία και άλλους παράγοντες.

Η τρέλα της βραχυπρόθεσμης ενοικίασης (π.χ. AirBnB) είναι ο «λόγος» της φρενίτιδας για αγορά κατοικιών και διαμερισμάτων παγκοσμίως.

Το κορυφαίο 5% είδε λογαριασμούς ιδιοκτητών που έχουν τεράστια εισοδήματα από βραχυπρόθεσμες ενοικιάσεις σε επιθυμητές τοποθεσίες και χρησιμοποίησαν μέρος του πλεονάζοντος κεφαλαίου/πίστωσής τους για να κυνηγήσουν την αγορά βραχυπρόθεσμων ενοικίων, αγοράζοντας ακίνητα που δεν φαίνονται.

Στις καυτές αγορές ακινήτων, πλούσιοι αγοραστές άρπαξαν ακίνητα για να τα κρατήσουν σε περίπτωση που ανατιμηθούν.

Δεδομένου ότι οι ενοικιαστές είναι πιθανές πηγές προβλημάτων, αυτοί οι απόντες ιδιοκτήτες προτιμούν να μην ασχολούνται με την ενοικίαση.

Το αφήνουν επίτηδες άδειο αφού δεν χρειάζονται ούτε εισόδημα από ενοίκια για να καλύψουν τα έξοδα.

Το καθαρό αποτέλεσμα αυτής της πίεσης για στάθμευση πλεονάζοντος κεφαλαίου σε ακίνητα;

Εκατοντάδες χιλιάδες άδεια σπίτια και διαμερίσματα.

Με την απομάκρυνση αυτών των ιδιοκτησιών από την αγορά, το παρκάρισμα του πλεονάζοντος κεφαλαίου έχει δημιουργήσει τεχνητές ελλείψεις, γεγονός το οποίο αυξάνει τα ενοίκια ωθώντας ταυτόχρονα τις αποτιμήσεις στο φεγγάρι.

Σημειώστε το εξής: όσο περισσότερα ακίνητα κατέχουν και κρατούν μακριά από την αγορά οι πλούσιοι, τόσο μεγαλύτερη είναι η ανοδική πίεση στα ενοίκια και τις αποτιμήσεις και τόσο μεγαλύτερο είναι το εισόδημα και η εκτίμησή τους.

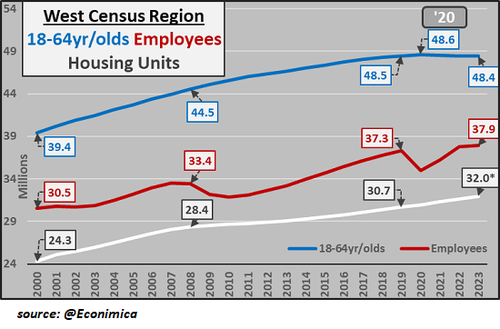

Στο παρακάτω διάγραμμα (με την ευγενική χορηγία της CH @Econimica), σημειώστε ότι ο πληθυσμός και ο αριθμός των εργαζομένων ηλικίας 18-64 ετών στην αμερικανική Δύση παρέμειναν ουσιαστικά σταθεροί, ενώ ο αριθμός των οικιστικών μονάδων αυξήθηκε κατά 1,3 εκατομμύρια.

Και όμως, υποτίθεται ότι υπάρχει έλλειψη κατοικιών προς ενοικίαση/πώληση…

Οποιαδήποτε έλλειψη δεν είναι αποτέλεσμα της αύξησης του πληθυσμού, είναι αποτέλεσμα των ενοικιαστών-επενδυτών που αγοράζουν μονάδες ως επενδύσεις και τις κρατούν μακριά από τις αγορές μακροπρόθεσμης ενοικίασης/ιδιοκτησίας.

Υπάρχει επίσης μια δημογραφική συνιστώσα: ο αριθμός των νέων που έχουν την οικονομική δυνατότητα να αγοράσουν διαμέρισμα ή σπίτι από τους απόντες-ενοικιαστές πλούσιους / ιδιοκτήτες επιχειρήσεων έχει μειωθεί, καθώς τα επιτόκια έχουν αυξηθεί και οι τιμές των κατοικιών έχουν εκτιναχθεί στα ύψη.

Στην πραγματικότητα, αυτή η συγκέντρωση ιδιοκτησίας στα χέρια πλούσιων και εταιρειών έχει απογυμνώσει την αγορά των συμβατικών οικιακών αγοραστών.

Ουσιαστικά, η ρευστότητα έχει αποσυρθεί από την αγορά ακινήτων.

Οι πλούσιοι μπορούν να πουλήσουν σε άλλα πλούσια νοικοκυριά, αλλά εφόσον αυτό είναι το 5% του πληθυσμού, στην καλύτερη περίπτωση η αγορά είναι ισχνή / μη ρευστοποιήσιμη.

Μόλις ξεκινήσει το sell off, λίγοι μπορούν να υποστηρίξουν τις αποτιμήσεις.

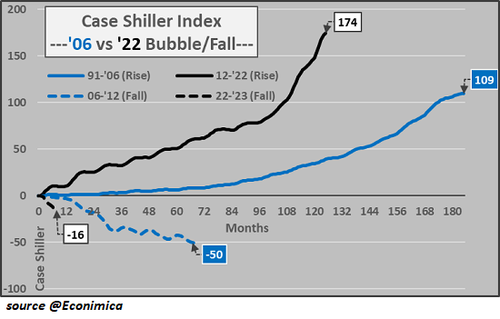

Οι μη ρευστοποιήσιμες αγορές είναι επιρρεπείς σε κραχ ή καταρρακτικές πτώσεις, μια δυναμική ορατή στο παρακάτω διάγραμμα του τρέχοντος σκασίματος της φούσκας των ακινήτων.

Αν και λίγοι φαίνεται να το αναφέρουν, η ζήτηση κατοικιών είναι ελαστική.

Οι άνθρωποι επιστρέφουν στο σπίτι, μετακομίζουν με τα ενήλικα παιδιά τους, παίρνουν οικότροφους / συγκάτοικους, κ.λπ.

Δεν υπάρχει νόμος που να λέει ότι ο αυξανόμενος πληθυσμός εγγυάται έναν πληθυσμό ανθρώπων που μπορούν να αντέξουν οικονομικά ενοίκιο 2.500 δολ. για ένα μικροσκοπικό διαμέρισμα ή 750.000 δολ. για ένα μπανγκαλόου.

Σε περιόδους ύφεσης, τα ενοίκια πέφτουν.

Η ζήτηση κατοικιών μειώνεται και οι κενές θέσεις αυξάνονται, πιέζοντας τα ενοίκια προς χαμηλότερα επίπεδα.

Μόλις μειωθούν τα ενοίκια, ακολουθούν οι αποτιμήσεις…

Οι αποτιμήσεις, τελικά, επανασυνδέονται με τα θεμελιώδη στοιχεία του εισοδήματος, που δημιουργείται από το περιουσιακό στοιχείο.

Μόλις οι τιμές των κατοικιών και των διαμερισμάτων αρχίσουν να πέφτουν, οι ιδιοκτήτες δεν μπορούν πλέον να υπολογίζουν σε ανατίμηση.

Ξαφνικά, ένα περιουσιακό στοιχείο χαμηλού κινδύνου αποκτά διαφορετικό προφίλ κινδύνου: χάνει αξία, δεν κερδίζει αξία.

Για να κλειδώσουν τα κέρδη, η πλούσια τάξη ενοικιαστών και οι εταιρείες πρέπει να πουλήσουν.

Ωραίο, αλλά σε ποιον;

Έχοντας απογυμνώσει τις νεότερες γενιές με τα υψηλά ενοίκια, οι πλούσιοι και οι εταιρείες θα ανακαλύψουν ότι δεν υπάρχουν αρκετοί αγοραστές για να υποστηρίξουν τις τρέχουσες αποτιμήσεις.

Μόλις οι απόντες ιδιοκτήτες προσπαθήσουν να πουλήσουν μαζικά, η αγορά θα καταρρεύσει.

Οι στρεβλώσεις έχουν τελικά συνέπειες.

«Συγκεντρώστε τον πλούτο και το εισόδημα στο κορυφαίο 5% και τις εταιρείες και δώστε στους ήδη πλούσιους άφθονη πίστωση χαμηλού κόστους για να συγκεντρώσουν την ιδιοκτησία των περιουσιακών στοιχείων, και θα έχετε μια στρεβλή οικονομία στην οποία οι λίγοι έχουν υπερτιμήσει τους πολλούς και αποκοιμίζουν το μεγαλύτερο μέρος του εισοδήματος».

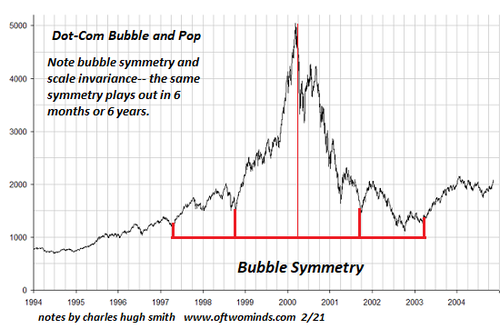

Και τι γίνεται μετά; Συμμετρία φούσκας: Οι αποτιμήσεις υποχωρούν με τον ίδιο ρυθμό με τον οποίο ανέβηκαν, διολισθαίνοντας πίσω, στο σημείο απ’ όπου όλα ξεκίνησαν (βλ. παρακάτω διάγραμμα).

Τα πρώτα σημάδια στην Ευρώπη

Από το Canary Wharf στο Λονδίνο μέχρι το La Défense στο Παρίσι και το Bankenviertel της Φρανκφούρτης, τα λογότυπα των μεγάλων τραπεζών κοσμούν τα πιο μεγαλοπρεπή κτίρια γραφείων της Ευρώπης.

Αλλά υπάρχουν πρώτες ενδείξεις ότι τα κτίρια αυτά θα μπορούσαν να γίνουν υποχρεώσεις για τις τράπεζες και τους επενδυτές, καθώς πλήττονται από την αύξηση του κόστους και τις αλλαγές στους χώρους εργασίας μετά την εποχή του Covid.

Τα γραφεία αποτελούν το μεγαλύτερο στοιχείο μιας αγοράς εμπορικών ακινήτων την οποία οι τράπεζες και οι επενδυτές έχουν στηρίξει με χρέος ύψους 1,5 τρισ. ευρώ μόνο στην Ευρώπη.

Σύμφωνα με το Bayes Business School στο City του Πανεπιστημίου του Λονδίνου, περίπου 310 δισ. ευρώ νέου ή αντικαταστατικού δανεισμού εκδίδονται για να διατηρηθεί η αγορά σε κίνηση σε ένα τυπικό έτος.

Οι εργολάβοι και οι ιδιοκτήτες ακινήτων έπρεπε ήδη να προσαρμοστούν στη ζωή από τότε που ξεκίνησε η πανδημία.

Αυτό περιελάμβανε την αύξηση της υβριδικής εργασίας μεταξύ των ενοικιαστών τους στον τομέα των επαγγελματικών υπηρεσιών, όπως τράπεζες, δικηγορικά γραφεία και εταιρείες συμβούλων, ορισμένες από τις οποίες μειώνουν τους χώρους των γραφείων τους.

Τώρα, με μια βασική διαφορά από την τελευταία ύφεση, οι ιδιοκτήτες ακινήτων έχουν να αντιμετωπίσουν μια ραγδαία αύξηση του κόστους δανεισμού καθώς οι κεντρικές τράπεζες αυξάνουν τα επιτόκια για να συγκρατήσουν την απότομη αύξηση του πληθωρισμού.

Ο ρόλος της μόχλευσης

Η μόχλευση αποτελούσε ανέκαθεν κεντρικό χαρακτηριστικό των εμπορικών ακινήτων, αλλά οι πρόσφατες χρεοκοπίες τραπεζών στις ΗΠΑ και η διάσωση της Credit Suisse από την ανταγωνίστριά της UBS με τη μεσολάβηση του κράτους έχουν ενισχύσει τους φόβους ότι η πίστωση θα γίνει λιγότερο διαθέσιμη και ακριβότερη.

Οι τιμές των ακινήτων έχουν ήδη μειωθεί απότομα τους τελευταίους μήνες, ενώ τα παλαιότερα κτίρια σε περιφερειακές τοποθεσίες είναι πολύ πιο δύσκολο να πωληθούν.

Οι αναλυτές της Citi προειδοποίησαν τους πελάτες τους στα τέλη του περασμένου μήνα ότι οι ευρωπαϊκές αξίες των ακινήτων δεν είχαν ακόμη συνυπολογίσει πλήρως την αύξηση των επιτοκίων και θα μπορούσαν να μειωθούν έως και 40% έως το τέλος του 2024.

"Μπορείτε σίγουρα να δείτε τις ρωγμές που αρχίζουν να υπάρχουν", λέει ο Mark Bladon, επικεφαλής ακινήτων στην Investec.

Στη Φρανκφούρτη, οι Κορεάτες ιδιοκτήτες του 45όροφου πύργου Trianon προσέλαβαν συμβούλους για να αρχίσουν την αναδιάρθρωση του χρέους ύψους 375 εκατ. ευρώ που είναι εξασφαλισμένο έναντι του κτιρίου.

Η Cheung Kei, επενδυτής με έδρα την Κίνα, έθεσε προς πώληση δύο κτίρια στην επιχειρηματική περιοχή Canary Wharf του Λονδίνου για να μειώσει το βάρος του χρέους της, σύμφωνα με το Bloomberg.

Η Blackstone, ο μεγαλύτερος επενδυτής εμπορικών ακινήτων στον κόσμο, αθέτησε τον περασμένο μήνα δάνειο που ήταν εξασφαλισμένο έναντι ενός φινλανδικού χαρτοφυλακίου γραφείων και λιανικής πώλησης, ενώ τα δάνεια έναντι γερμανικών πολυκατοικιών που εξασφαλίζονται από την Brookfield υποβαθμίστηκαν από τον οίκο αξιολόγησης Moody's τον Μάρτιο.

Το ερώτημα που απασχολεί τους επενδυτές είναι κατά πόσον οι αρκετά μεμονωμένες περιπτώσεις προβληματικών στοιχείων ενεργητικού θα επιταχυνθούν σε μια κρίση σε ολόκληρο τον τομέα, όπως αυτή που παρατηρήθηκε το 2008-2009, και θα προκαλέσουν σοβαρές ζημιές στις ευρωπαϊκές τράπεζες.

Οι προειδοποιήσεις της ΕΚΤ

Η Ευρωπαϊκή Κεντρική Τράπεζα έχει προειδοποιήσει για "αυξανόμενα τρωτά σημεία" στις αγορές ακινήτων.

"Ο τομέας των εμπορικών ακινήτων θεωρείται ευάλωτος στις επιπτώσεις της πανδημίας, ενώ οι μεσοπρόθεσμοι κίνδυνοι διόρθωσης των τιμών συνεχίζουν να αυξάνονται στον τομέα των οικιστικών ακινήτων", ανέφερε η κεντρική τράπεζα σε εποπτική έκθεση τον Φεβρουάριο.

Οι περισσότεροι αναλυτές θεωρούν απίθανη μια επανάληψη της χρηματοπιστωτικής κρίσης, όπου τα προβληματικά δάνεια έναντι εμπορικών ακινήτων υπονόμευσαν τα κεφάλαια των τραπεζών, ενίοτε μοιραία.

Προβλέπουν μια μακρά περίοδο επώδυνης προσαρμογής παρά ένα σύντομο, απότομο σοκ.

"Αυτή τη φορά είμαι πολύ πιο σίγουρη από ό,τι ήμουν κατά την παγκόσμια χρηματοπιστωτική κρίση, όταν ήξερα ότι κάτι θα πήγαινε τρομερά στραβά", λέει η Nicole Lux, ανώτερη ερευνήτρια στο Bayes Business School.

Η ίδια δεν αναμένει ότι τα προβλήματα στα εμπορικά ακίνητα θα μολύνουν το τραπεζικό σύστημα, όπως συνέβη στην παγκόσμια χρηματοπιστωτική κρίση.

Αλλά ορισμένοι επενδυτές ανησυχούν ότι θα συμβεί το αντίστροφο: το σοκ στα εμπορικά ακίνητα μπορεί να γλιτώσει τις τράπεζες, αλλά θα είναι πιο σκληρό για τους ιδιοκτήτες περιουσιακών στοιχείων.

"Βλέπω απώλειες να πλήττουν την πλευρά των μετοχών και κάποιου προβληματικού χρέους.

Το ερώτημα είναι πόσο καιρό θα πάρει;" λέει ο Raimondo Amabile, επικεφαλής επενδύσεων στην PGIM real estate.

Μια διαφορετική αγορά

Καθώς η αγωνία επικρατεί πάνω από τις ευρωπαϊκές τράπεζες μετά τις περιπέτειες της Credit Suisse, τα στελέχη της αγοράς ακινήτων έσπευσαν να επισημάνουν ότι ο δανεισμός εμπορικών ακινήτων έχει υποστεί μεγάλη αλλαγή από το 2009.

"Ο κίνδυνος με τα ακίνητα είναι ότι ο κόσμος κοιτάζει τι συνέβη κατά την παγκόσμια χρηματοπιστωτική κρίση", λέει ο Dan Riches, συν-επικεφαλής της χρηματοδότησης ακινήτων στον διαχειριστή περιουσιακών στοιχείων M&G.

Η αγορά σήμερα έχει "περισσότερες τράπεζες, περισσότερα ίδια κεφάλαια, χαμηλότερη μόχλευση στο σύστημα", μειώνοντας την πιθανότητα μεγάλης κλίμακας άγχους.

Στην πορεία προς το 2008, οι τράπεζες προσέφεραν συνήθως δάνεια ύψους 80 ή ακόμη και 100% της αξίας ενός κτιρίου, βασιζόμενοι ενίοτε σε αισιόδοξες προβλέψεις για το εισόδημα από ενοίκια ή την αξία του κεφαλαίου.

Η έρευνα του Bayes διαπίστωσε ότι οι ευρωπαϊκές τράπεζες σπάνια ξεπερνούν πλέον το 60% της αξίας ενός ακινήτου, καθιστώντας λιγότερο πιθανό το ενδεχόμενο το ανεξόφλητο χρέος να υπερβεί τελικά την αξία του ακινήτου.

Οι γερμανικές τράπεζες είναι πιο φιλελεύθερες, όπως διαπίστωσε η έρευνα, με μέγιστο LTV 80% για περιουσιακά στοιχεία καλής ποιότητας.

Στο Ηνωμένο Βασίλειο, η συμβουλευτική εταιρεία Capital Economics δήλωσε ότι τα τέσσερα πέμπτα των δανείων ήταν κάτω από το 60% του λόγου δάνειο προς αξία - και ότι η συνολική έκθεση των βρετανικών τραπεζών σε εμπορικά ακίνητα ήταν η μισή σε σχέση με την περίοδο πριν από τη χρηματοπιστωτική κρίση.

Αλλά μια άλλη ζωτική διαφορά μεταξύ τότε και τώρα είναι η πορεία του κόστους δανεισμού.

Καθώς το παγκόσμιο χρηματοπιστωτικό σύστημα απειλούσε να καταρρεύσει το 2008, οι κεντρικές τράπεζες μείωσαν τα επιτόκια και στη συνέχεια κατέκλυσαν τις αγορές χρήματος με μετρητά έκτακτης ανάγκης.

Αυτό κατέστησε σχετικά εύκολο ακόμη και για τους υπερχρεωμένους ιδιοκτήτες να περιμένουν να περάσει η κρίση.

Οι τράπεζες, οι οποίες επιθυμούσαν να αποφύγουν την αποκρυστάλλωση ζημιών που θα κατέστρεφαν περαιτέρω το δικό τους κεφάλαιο, ήταν συχνά πρόθυμες να παρατείνουν τις δανειακές διευκολύνσεις.

Αυτή τη φορά, ο επίμονα υψηλός πληθωρισμός σήμαινε ότι οι κεντρικές τράπεζες συνέχισαν να αυξάνουν το κόστος δανεισμού - παρά τις ρωγμές στον τραπεζικό τομέα και τις πιέσεις στα εμπορικά ακίνητα.

Η έρευνα της Bayes δείχνει ότι το κόστος δανεισμού έναντι ακινήτων πρώτης κατηγορίας στην Ευρώπη έχει διπλασιαστεί σε ετήσια βάση.

Ορισμένοι ειδικοί του κλάδου προβλέπουν ότι, αντιμέτωπες με απότομες αυξήσεις στο δικό τους κόστος χρηματοδότησης, οι τράπεζες θα είναι λιγότερο διατεθειμένες να επιδείξουν επιείκεια προς τους δανειολήπτες που αντιμετωπίζουν προβλήματα.

Το πρώτο ντόμινο

Οι πρώτοι στη σειρά που θα υποστούν απώλειες θα είναι οι ιδιοκτήτες κτιρίων γραφείων χαμηλότερης κατηγορίας.

Ο Amabile, της PGIM, λέει ότι αντιμετωπίζουν μια "τέλεια καταιγίδα" ασθενέστερης υποκείμενης ζήτησης για χώρους, υψηλότερου κόστους κατασκευής και συντήρησης, λιγότερων δυνητικών αγοραστών ή δανειστών και υψηλότερων χρεώσεων τόκων.

"Νομίζω ότι μιλάμε πραγματικά για περιττά περιουσιακά στοιχεία.

Δεν έχουμε δει πραγματικά να αναδύεται κάτι τέτοιο μετά το κραχ του λιανικού εμπορίου ακινήτων το 2018 και το 2019", λέει ο Zac Gauge, στρατηγικός σύμβουλος ακινήτων της UBS.

"Δεν βλέπω να αλλάζει κάτι προς τα πάνω που θα δημιουργήσει τόνους ζήτησης για δευτερεύοντα γραφεία".

Στις ΗΠΑ, η βραδύτερη επιστροφή στην προσωπική εργασία έχει οδηγήσει ακόμη και ορισμένα προνομιακά γραφεία σε οικονομικές δυσκολίες.

Το ποσοστό κενών χώρων εκεί στο τέλος του 2022 ήταν 19%, σύμφωνα με τον σύμβουλο ακινήτων JLL.

Όμως, ενώ το βασικό ευρωπαϊκό ποσοστό κενών χώρων είναι το μισό, η αγορά είναι διχασμένη μεταξύ της ισχυρής διάθεσης για ελκυστικά κτίρια που πληρούν τα πιο πρόσφατα περιβαλλοντικά πρότυπα και της μικρής ζήτησης για άλλους χώρους.

"Το μεγαλύτερο πρόβλημά σας είναι ο τύπος που πρέπει να αναχρηματοδοτήσει τα επόμενα πέντε χρόνια και νομίζει ότι το κτίριο είναι μια ασφάλεια, και μετά συνειδητοποιεί ότι έχει ένα λογαριασμό 10 εκατ. δολαρίων για να το φέρει στα περιβαλλοντικά πρότυπα", λέει ο Andrew Coombs, διευθύνων σύμβουλος της Sirius Real Estate.

Όλοι αυτοί οι αντίξοοι άνεμοι και η αβεβαιότητα δυσκολεύουν την εξεύρεση επενδυτών με αυτοπεποίθηση για την αγορά γραφείων ή τη δανειοδότηση των ιδιοκτητών τους.

"Το μεγάλο ερώτημα που όλοι θέτουν είναι: ποια είναι η αξία ενός γραφείου;" λέει η Isabelle Scemama, παγκόσμια επικεφαλής εναλλακτικών λύσεων του γαλλικού ασφαλιστικού ομίλου AXA.

Πρόκειται για ένα ερώτημα που θα πάρει αρκετό χρόνο για να απαντηθεί, επειδή η ευρωπαϊκή αγορά συνήθως αντανακλά τις αλλαγές στις τιμές πιο αργά από ό,τι το Ηνωμένο Βασίλειο ή οι ΗΠΑ.

Ποιος δέχεται το χτύπημα;

Όταν οι αξίες αρχίσουν να πέφτουν σοβαρά, οι δανειολήπτες θα ωθηθούν πιο κοντά στους όρους που επιβάλλουν οι τράπεζες σχετικά με τον λόγο δανείου προς αξία και την κάλυψη των τόκων.

Αυτό θα μπορούσε να οδηγήσει σε επώδυνες συζητήσεις με τους πιστωτές, ιδίως καθώς τα παλαιά δάνεια πλησιάζουν στη λήξη τους και πρέπει να αναχρηματοδοτηθούν με πολύ πιο ακριβά δάνεια.

"Έχετε κάποιες εταιρείες που δεν ήταν αρκετά έξυπνες ώστε να ρυθμίσουν το χρέος τους ή να αναχρηματοδοτηθούν νωρίς", λέει ο Colm Lauder, αναλυτής της χρηματιστηριακής εταιρείας Goodbody.

Οι εισηγμένοι ιδιοκτήτες ακινήτων της Γερμανίας έχουν από τα υψηλότερα επίπεδα χρέους- η UBS προβλέπει ότι ο μέσος λόγος δανείων προς αξία των μεγάλων γερμανικών ιδιοκτητών θα αυξηθεί σε σχεδόν 50% φέτος, από 44% το 2021.

Ορισμένα περιουσιακά στοιχεία, και πιθανότατα ορισμένες εταιρείες, θα χρειαστούν μια νέα ένεση ιδίων κεφαλαίων για να μειώσουν τη μόχλευση στις κεφαλαιακές τους δομές.

Σε πιο ακραία σενάρια, μπορεί να χρειαστεί να πουλήσουν περιουσιακά στοιχεία για να αποπληρώσουν το χρέος.

Τα στελέχη του κλάδου των ακινήτων θα βρεθούν να οδηγούνται σε αυτές τις συζητήσεις υψηλού ρίσκου ακριβώς τη στιγμή που οι τράπεζες έχουν λιγότερα περιθώρια επιείκειας, επειδή η αναταραχή στον χρηματοπιστωτικό τομέα έχει μειώσει την ανοχή τους στον κίνδυνο.

"Υπήρχαν πολλοί δανειολήπτες που είχαν δανειστεί χρόνο", λέει ο Gauge.

"Αυτό μπορεί να επιταχυνθεί, και μπορεί να διαπιστώσουν ότι έχουν ακόμη λιγότερες επιλογές για αναχρηματοδότηση όταν έρθει η ώρα, αν έρθει".

Ο Euan Gatfield, αναλυτής του οίκου αξιολόγησης Fitch, λέει ότι είναι "δίκαιο να πούμε ότι τα εμπορικά ακίνητα συγκαταλέγονται στα πιο αδύναμα από το φάσμα των περιουσιακών στοιχείων στα οποία οι τράπεζες έχουν έκθεση".

"Πολύ βραχυπρόθεσμα μπορεί να δούμε τις τράπεζες να ομφαλοσκοπούν λίγο και να βεβαιώνονται ότι υπερβαίνουν αυτά που έχουν στον ισολογισμό τους, εις βάρος των νέων χορηγήσεων".

Ο καθαρός δανεισμός σε εμπορικά ακίνητα στο Ηνωμένο Βασίλειο έγινε αρνητικός κατά 288 εκατ. στερλίνες τον Φεβρουάριο, για πρώτη φορά από τον Αύγουστο.

Οι αναλυτές της Capital Economics αναμένουν ότι η υποχώρηση αυτή θα επιταχυνθεί δεδομένης της τραπεζικής αναταραχής, "η οποία θα περιορίσει την ενδεχόμενη ανάκαμψη των επενδύσεων και των κατασκευών".

Η κύρια ανησυχία είναι ένα κύμα αναγκαστικών πωλήσεων από υπερεκτεθειμένους ιδιοκτήτες περιουσιακών στοιχείων ή χρεωστικά κεφάλαια, το οποίο θα συμπιέσει περαιτέρω την αξία των περιουσιακών στοιχείων και θα δημιουργήσει ένα καθοδικό σπιράλ.

www.bankingnews.gr

Από το Canary Wharf στο Λονδίνο μέχρι το La Défense στο Παρίσι και το Bankenviertel της Φρανκφούρτης, τα λογότυπα των μεγάλων τραπεζών κοσμούν τα πιο μεγαλοπρεπή κτίρια γραφείων της Ευρώπης.

Αλλά υπάρχουν πρώτες ενδείξεις ότι τα κτίρια αυτά θα μπορούσαν να γίνουν υποχρεώσεις για τις τράπεζες και τους επενδυτές, καθώς πλήττονται από την αύξηση του κόστους και τις αλλαγές στους χώρους εργασίας μετά την εποχή του Covid.

Τα γραφεία αποτελούν το μεγαλύτερο στοιχείο μιας αγοράς εμπορικών ακινήτων την οποία οι τράπεζες και οι επενδυτές έχουν στηρίξει με χρέος ύψους 1,5 τρισ. ευρώ μόνο στην Ευρώπη.

Σύμφωνα με το Bayes Business School στο City του Πανεπιστημίου του Λονδίνου, περίπου 310 δισ. ευρώ νέου ή αντικαταστατικού δανεισμού εκδίδονται για να διατηρηθεί η αγορά σε κίνηση σε ένα τυπικό έτος.

Οι εργολάβοι και οι ιδιοκτήτες ακινήτων έπρεπε ήδη να προσαρμοστούν στη ζωή από τότε που ξεκίνησε η πανδημία.

Αυτό περιελάμβανε την αύξηση της υβριδικής εργασίας μεταξύ των ενοικιαστών τους στον τομέα των επαγγελματικών υπηρεσιών, όπως τράπεζες, δικηγορικά γραφεία και εταιρείες συμβούλων, ορισμένες από τις οποίες μειώνουν τους χώρους των γραφείων τους.

Τώρα, με μια βασική διαφορά από την τελευταία ύφεση, οι ιδιοκτήτες ακινήτων έχουν να αντιμετωπίσουν μια ραγδαία αύξηση του κόστους δανεισμού καθώς οι κεντρικές τράπεζες αυξάνουν τα επιτόκια για να συγκρατήσουν την απότομη αύξηση του πληθωρισμού.

Ο ρόλος της μόχλευσης

Η μόχλευση αποτελούσε ανέκαθεν κεντρικό χαρακτηριστικό των εμπορικών ακινήτων, αλλά οι πρόσφατες χρεοκοπίες τραπεζών στις ΗΠΑ και η διάσωση της Credit Suisse από την ανταγωνίστριά της UBS με τη μεσολάβηση του κράτους έχουν ενισχύσει τους φόβους ότι η πίστωση θα γίνει λιγότερο διαθέσιμη και ακριβότερη.

Οι τιμές των ακινήτων έχουν ήδη μειωθεί απότομα τους τελευταίους μήνες, ενώ τα παλαιότερα κτίρια σε περιφερειακές τοποθεσίες είναι πολύ πιο δύσκολο να πωληθούν.

Οι αναλυτές της Citi προειδοποίησαν τους πελάτες τους στα τέλη του περασμένου μήνα ότι οι ευρωπαϊκές αξίες των ακινήτων δεν είχαν ακόμη συνυπολογίσει πλήρως την αύξηση των επιτοκίων και θα μπορούσαν να μειωθούν έως και 40% έως το τέλος του 2024.

"Μπορείτε σίγουρα να δείτε τις ρωγμές που αρχίζουν να υπάρχουν", λέει ο Mark Bladon, επικεφαλής ακινήτων στην Investec.

Στη Φρανκφούρτη, οι Κορεάτες ιδιοκτήτες του 45όροφου πύργου Trianon προσέλαβαν συμβούλους για να αρχίσουν την αναδιάρθρωση του χρέους ύψους 375 εκατ. ευρώ που είναι εξασφαλισμένο έναντι του κτιρίου.

Η Cheung Kei, επενδυτής με έδρα την Κίνα, έθεσε προς πώληση δύο κτίρια στην επιχειρηματική περιοχή Canary Wharf του Λονδίνου για να μειώσει το βάρος του χρέους της, σύμφωνα με το Bloomberg.

Η Blackstone, ο μεγαλύτερος επενδυτής εμπορικών ακινήτων στον κόσμο, αθέτησε τον περασμένο μήνα δάνειο που ήταν εξασφαλισμένο έναντι ενός φινλανδικού χαρτοφυλακίου γραφείων και λιανικής πώλησης, ενώ τα δάνεια έναντι γερμανικών πολυκατοικιών που εξασφαλίζονται από την Brookfield υποβαθμίστηκαν από τον οίκο αξιολόγησης Moody's τον Μάρτιο.

Το ερώτημα που απασχολεί τους επενδυτές είναι κατά πόσον οι αρκετά μεμονωμένες περιπτώσεις προβληματικών στοιχείων ενεργητικού θα επιταχυνθούν σε μια κρίση σε ολόκληρο τον τομέα, όπως αυτή που παρατηρήθηκε το 2008-2009, και θα προκαλέσουν σοβαρές ζημιές στις ευρωπαϊκές τράπεζες.

Οι προειδοποιήσεις της ΕΚΤ

Η Ευρωπαϊκή Κεντρική Τράπεζα έχει προειδοποιήσει για "αυξανόμενα τρωτά σημεία" στις αγορές ακινήτων.

"Ο τομέας των εμπορικών ακινήτων θεωρείται ευάλωτος στις επιπτώσεις της πανδημίας, ενώ οι μεσοπρόθεσμοι κίνδυνοι διόρθωσης των τιμών συνεχίζουν να αυξάνονται στον τομέα των οικιστικών ακινήτων", ανέφερε η κεντρική τράπεζα σε εποπτική έκθεση τον Φεβρουάριο.

Οι περισσότεροι αναλυτές θεωρούν απίθανη μια επανάληψη της χρηματοπιστωτικής κρίσης, όπου τα προβληματικά δάνεια έναντι εμπορικών ακινήτων υπονόμευσαν τα κεφάλαια των τραπεζών, ενίοτε μοιραία.

Προβλέπουν μια μακρά περίοδο επώδυνης προσαρμογής παρά ένα σύντομο, απότομο σοκ.

"Αυτή τη φορά είμαι πολύ πιο σίγουρη από ό,τι ήμουν κατά την παγκόσμια χρηματοπιστωτική κρίση, όταν ήξερα ότι κάτι θα πήγαινε τρομερά στραβά", λέει η Nicole Lux, ανώτερη ερευνήτρια στο Bayes Business School.

Η ίδια δεν αναμένει ότι τα προβλήματα στα εμπορικά ακίνητα θα μολύνουν το τραπεζικό σύστημα, όπως συνέβη στην παγκόσμια χρηματοπιστωτική κρίση.

Αλλά ορισμένοι επενδυτές ανησυχούν ότι θα συμβεί το αντίστροφο: το σοκ στα εμπορικά ακίνητα μπορεί να γλιτώσει τις τράπεζες, αλλά θα είναι πιο σκληρό για τους ιδιοκτήτες περιουσιακών στοιχείων.

"Βλέπω απώλειες να πλήττουν την πλευρά των μετοχών και κάποιου προβληματικού χρέους.

Το ερώτημα είναι πόσο καιρό θα πάρει;" λέει ο Raimondo Amabile, επικεφαλής επενδύσεων στην PGIM real estate.

Μια διαφορετική αγορά

Καθώς η αγωνία επικρατεί πάνω από τις ευρωπαϊκές τράπεζες μετά τις περιπέτειες της Credit Suisse, τα στελέχη της αγοράς ακινήτων έσπευσαν να επισημάνουν ότι ο δανεισμός εμπορικών ακινήτων έχει υποστεί μεγάλη αλλαγή από το 2009.

"Ο κίνδυνος με τα ακίνητα είναι ότι ο κόσμος κοιτάζει τι συνέβη κατά την παγκόσμια χρηματοπιστωτική κρίση", λέει ο Dan Riches, συν-επικεφαλής της χρηματοδότησης ακινήτων στον διαχειριστή περιουσιακών στοιχείων M&G.

Η αγορά σήμερα έχει "περισσότερες τράπεζες, περισσότερα ίδια κεφάλαια, χαμηλότερη μόχλευση στο σύστημα", μειώνοντας την πιθανότητα μεγάλης κλίμακας άγχους.

Στην πορεία προς το 2008, οι τράπεζες προσέφεραν συνήθως δάνεια ύψους 80 ή ακόμη και 100% της αξίας ενός κτιρίου, βασιζόμενοι ενίοτε σε αισιόδοξες προβλέψεις για το εισόδημα από ενοίκια ή την αξία του κεφαλαίου.

Η έρευνα του Bayes διαπίστωσε ότι οι ευρωπαϊκές τράπεζες σπάνια ξεπερνούν πλέον το 60% της αξίας ενός ακινήτου, καθιστώντας λιγότερο πιθανό το ενδεχόμενο το ανεξόφλητο χρέος να υπερβεί τελικά την αξία του ακινήτου.

Οι γερμανικές τράπεζες είναι πιο φιλελεύθερες, όπως διαπίστωσε η έρευνα, με μέγιστο LTV 80% για περιουσιακά στοιχεία καλής ποιότητας.

Στο Ηνωμένο Βασίλειο, η συμβουλευτική εταιρεία Capital Economics δήλωσε ότι τα τέσσερα πέμπτα των δανείων ήταν κάτω από το 60% του λόγου δάνειο προς αξία - και ότι η συνολική έκθεση των βρετανικών τραπεζών σε εμπορικά ακίνητα ήταν η μισή σε σχέση με την περίοδο πριν από τη χρηματοπιστωτική κρίση.

Αλλά μια άλλη ζωτική διαφορά μεταξύ τότε και τώρα είναι η πορεία του κόστους δανεισμού.

Καθώς το παγκόσμιο χρηματοπιστωτικό σύστημα απειλούσε να καταρρεύσει το 2008, οι κεντρικές τράπεζες μείωσαν τα επιτόκια και στη συνέχεια κατέκλυσαν τις αγορές χρήματος με μετρητά έκτακτης ανάγκης.

Αυτό κατέστησε σχετικά εύκολο ακόμη και για τους υπερχρεωμένους ιδιοκτήτες να περιμένουν να περάσει η κρίση.

Οι τράπεζες, οι οποίες επιθυμούσαν να αποφύγουν την αποκρυστάλλωση ζημιών που θα κατέστρεφαν περαιτέρω το δικό τους κεφάλαιο, ήταν συχνά πρόθυμες να παρατείνουν τις δανειακές διευκολύνσεις.

Αυτή τη φορά, ο επίμονα υψηλός πληθωρισμός σήμαινε ότι οι κεντρικές τράπεζες συνέχισαν να αυξάνουν το κόστος δανεισμού - παρά τις ρωγμές στον τραπεζικό τομέα και τις πιέσεις στα εμπορικά ακίνητα.

Η έρευνα της Bayes δείχνει ότι το κόστος δανεισμού έναντι ακινήτων πρώτης κατηγορίας στην Ευρώπη έχει διπλασιαστεί σε ετήσια βάση.

Ορισμένοι ειδικοί του κλάδου προβλέπουν ότι, αντιμέτωπες με απότομες αυξήσεις στο δικό τους κόστος χρηματοδότησης, οι τράπεζες θα είναι λιγότερο διατεθειμένες να επιδείξουν επιείκεια προς τους δανειολήπτες που αντιμετωπίζουν προβλήματα.

Το πρώτο ντόμινο

Οι πρώτοι στη σειρά που θα υποστούν απώλειες θα είναι οι ιδιοκτήτες κτιρίων γραφείων χαμηλότερης κατηγορίας.

Ο Amabile, της PGIM, λέει ότι αντιμετωπίζουν μια "τέλεια καταιγίδα" ασθενέστερης υποκείμενης ζήτησης για χώρους, υψηλότερου κόστους κατασκευής και συντήρησης, λιγότερων δυνητικών αγοραστών ή δανειστών και υψηλότερων χρεώσεων τόκων.

"Νομίζω ότι μιλάμε πραγματικά για περιττά περιουσιακά στοιχεία.

Δεν έχουμε δει πραγματικά να αναδύεται κάτι τέτοιο μετά το κραχ του λιανικού εμπορίου ακινήτων το 2018 και το 2019", λέει ο Zac Gauge, στρατηγικός σύμβουλος ακινήτων της UBS.

"Δεν βλέπω να αλλάζει κάτι προς τα πάνω που θα δημιουργήσει τόνους ζήτησης για δευτερεύοντα γραφεία".

Στις ΗΠΑ, η βραδύτερη επιστροφή στην προσωπική εργασία έχει οδηγήσει ακόμη και ορισμένα προνομιακά γραφεία σε οικονομικές δυσκολίες.

Το ποσοστό κενών χώρων εκεί στο τέλος του 2022 ήταν 19%, σύμφωνα με τον σύμβουλο ακινήτων JLL.

Όμως, ενώ το βασικό ευρωπαϊκό ποσοστό κενών χώρων είναι το μισό, η αγορά είναι διχασμένη μεταξύ της ισχυρής διάθεσης για ελκυστικά κτίρια που πληρούν τα πιο πρόσφατα περιβαλλοντικά πρότυπα και της μικρής ζήτησης για άλλους χώρους.

"Το μεγαλύτερο πρόβλημά σας είναι ο τύπος που πρέπει να αναχρηματοδοτήσει τα επόμενα πέντε χρόνια και νομίζει ότι το κτίριο είναι μια ασφάλεια, και μετά συνειδητοποιεί ότι έχει ένα λογαριασμό 10 εκατ. δολαρίων για να το φέρει στα περιβαλλοντικά πρότυπα", λέει ο Andrew Coombs, διευθύνων σύμβουλος της Sirius Real Estate.

Όλοι αυτοί οι αντίξοοι άνεμοι και η αβεβαιότητα δυσκολεύουν την εξεύρεση επενδυτών με αυτοπεποίθηση για την αγορά γραφείων ή τη δανειοδότηση των ιδιοκτητών τους.

"Το μεγάλο ερώτημα που όλοι θέτουν είναι: ποια είναι η αξία ενός γραφείου;" λέει η Isabelle Scemama, παγκόσμια επικεφαλής εναλλακτικών λύσεων του γαλλικού ασφαλιστικού ομίλου AXA.

Πρόκειται για ένα ερώτημα που θα πάρει αρκετό χρόνο για να απαντηθεί, επειδή η ευρωπαϊκή αγορά συνήθως αντανακλά τις αλλαγές στις τιμές πιο αργά από ό,τι το Ηνωμένο Βασίλειο ή οι ΗΠΑ.

Ποιος δέχεται το χτύπημα;

Όταν οι αξίες αρχίσουν να πέφτουν σοβαρά, οι δανειολήπτες θα ωθηθούν πιο κοντά στους όρους που επιβάλλουν οι τράπεζες σχετικά με τον λόγο δανείου προς αξία και την κάλυψη των τόκων.

Αυτό θα μπορούσε να οδηγήσει σε επώδυνες συζητήσεις με τους πιστωτές, ιδίως καθώς τα παλαιά δάνεια πλησιάζουν στη λήξη τους και πρέπει να αναχρηματοδοτηθούν με πολύ πιο ακριβά δάνεια.

"Έχετε κάποιες εταιρείες που δεν ήταν αρκετά έξυπνες ώστε να ρυθμίσουν το χρέος τους ή να αναχρηματοδοτηθούν νωρίς", λέει ο Colm Lauder, αναλυτής της χρηματιστηριακής εταιρείας Goodbody.

Οι εισηγμένοι ιδιοκτήτες ακινήτων της Γερμανίας έχουν από τα υψηλότερα επίπεδα χρέους- η UBS προβλέπει ότι ο μέσος λόγος δανείων προς αξία των μεγάλων γερμανικών ιδιοκτητών θα αυξηθεί σε σχεδόν 50% φέτος, από 44% το 2021.

Ορισμένα περιουσιακά στοιχεία, και πιθανότατα ορισμένες εταιρείες, θα χρειαστούν μια νέα ένεση ιδίων κεφαλαίων για να μειώσουν τη μόχλευση στις κεφαλαιακές τους δομές.

Σε πιο ακραία σενάρια, μπορεί να χρειαστεί να πουλήσουν περιουσιακά στοιχεία για να αποπληρώσουν το χρέος.

Τα στελέχη του κλάδου των ακινήτων θα βρεθούν να οδηγούνται σε αυτές τις συζητήσεις υψηλού ρίσκου ακριβώς τη στιγμή που οι τράπεζες έχουν λιγότερα περιθώρια επιείκειας, επειδή η αναταραχή στον χρηματοπιστωτικό τομέα έχει μειώσει την ανοχή τους στον κίνδυνο.

"Υπήρχαν πολλοί δανειολήπτες που είχαν δανειστεί χρόνο", λέει ο Gauge.

"Αυτό μπορεί να επιταχυνθεί, και μπορεί να διαπιστώσουν ότι έχουν ακόμη λιγότερες επιλογές για αναχρηματοδότηση όταν έρθει η ώρα, αν έρθει".

Ο Euan Gatfield, αναλυτής του οίκου αξιολόγησης Fitch, λέει ότι είναι "δίκαιο να πούμε ότι τα εμπορικά ακίνητα συγκαταλέγονται στα πιο αδύναμα από το φάσμα των περιουσιακών στοιχείων στα οποία οι τράπεζες έχουν έκθεση".

"Πολύ βραχυπρόθεσμα μπορεί να δούμε τις τράπεζες να ομφαλοσκοπούν λίγο και να βεβαιώνονται ότι υπερβαίνουν αυτά που έχουν στον ισολογισμό τους, εις βάρος των νέων χορηγήσεων".

Ο καθαρός δανεισμός σε εμπορικά ακίνητα στο Ηνωμένο Βασίλειο έγινε αρνητικός κατά 288 εκατ. στερλίνες τον Φεβρουάριο, για πρώτη φορά από τον Αύγουστο.

Οι αναλυτές της Capital Economics αναμένουν ότι η υποχώρηση αυτή θα επιταχυνθεί δεδομένης της τραπεζικής αναταραχής, "η οποία θα περιορίσει την ενδεχόμενη ανάκαμψη των επενδύσεων και των κατασκευών".

Η κύρια ανησυχία είναι ένα κύμα αναγκαστικών πωλήσεων από υπερεκτεθειμένους ιδιοκτήτες περιουσιακών στοιχείων ή χρεωστικά κεφάλαια, το οποίο θα συμπιέσει περαιτέρω την αξία των περιουσιακών στοιχείων και θα δημιουργήσει ένα καθοδικό σπιράλ.

www.bankingnews.gr

Σχόλια αναγνωστών