Η νομισματική προσφορά από τη Fed δεν αρκεί για να αντιμετωπιστεί ο οικονομικός Αρμαγεδδών – Το λάθος στοίχημα των αγορών

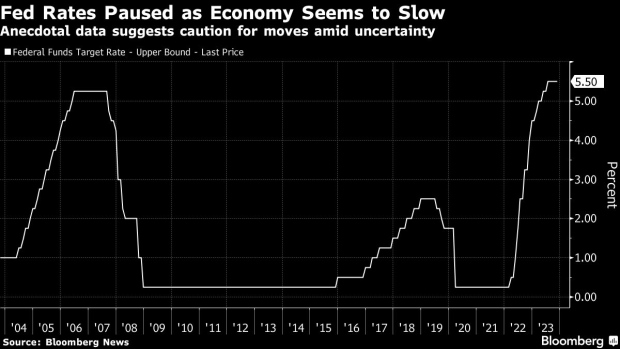

Από τις αγορές εάν ακολουθήσουμε τη «συμβατική σοφία» περί των οικονομικών εξελίξεων στην οικονομική ειδησεογραφία προβλέπεται – στο βασικό σενάριο - μείωση των επιτοκίων για τα κεφάλαια της Fed (Fed Funds) ξεκινώντας τον Ιανουάριο του 2024 με κορύφωση τη πτώση του βασικού επιτοκίου στο 4,492% τον Ιανουάριο του 2025.

Αυτές οι προσδοκίες βασίζονται στην αντίληψη ότι η Federal Reserve θα επιτύχει μια ήπια προσγείωση της οικονομίας και ότι ο πληθωρισμός θα μειωθεί με ταχείς ρυθμούς.

Ωστόσο, οι συμμετέχοντες στην αγορά που υποθέτουν ότι οι μειώσεις των επιτοκίων θα κλιμακωθούν βασίζονται με ιδιαίτερα λανθασμένες παραδοχές, επισημαίνει το μέλος του Mises Institute Daniel Lacalle.

Τα μηνύματα από την Federal Reserve έρχονται σε αντίθεση με τις προαναφερθείσες εκτιμήσεις.

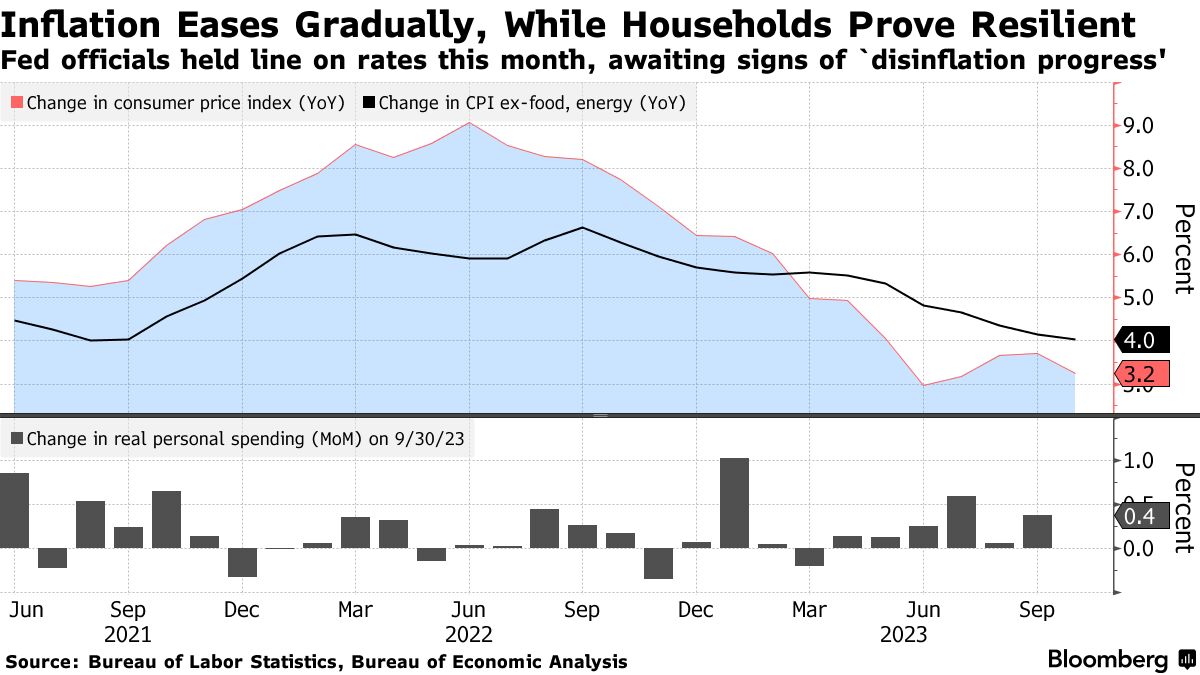

Ο Jerome Powell - και όχι μόνον - συνεχίζει να επαναλαμβάνει ότι υπάρχει μεγαλύτερη πιθανότητα αύξησης των επιτοκίων παρά περικοπών και ότι η μάχη ενάντια στον πληθωρισμό δεν έχει τελειώσει – και τα στοιχεία από την πραγματική οικονομία των επιβεβαιώνουν καθώς τα δομικά στοιχεία των πληθωριστικών πιέσεων παραμένουν εν ενεργεία.

Η χειραγώγηση των οικονομιών από τις κεντρικές τράπεζες με το… τυπωμένο χρήμα τις έχει οδηγήσει σε ένα επίπεδο μόχλευσης το οποίο δεν είναι δυνατόν να αντιστραφεί αποκλειστικά και μόνον με τη μείωση της νομισματικής προσφοράς – σε ένα περιβάλλον μάλιστα όπου οι δημοσιονομικές δαπάνες έχουν εκτιναχθεί (για γεωπολιτικούς λόγους και για λόγους κοινωνικής συνοχής).

Από την άλλη μεριά καταστρέφεται η παραγωγική βάση καθώς οι υγιείς επιχειρήσεις δεν έχουν πρόσβαση με χρήμα για να ενισχυθούν οι επενδύσεις που θα αυξήσουν σε πραγματικού όρους το ΑΕΠ.

Οι αγορές δεν ακολουθούν τα νομισματικά μεγέθη και για αυτό οι προσδοκίες τους δεν είναι θετικές για την οικονομία

Σύμφωνα με την Ομοσπονδιακή Τράπεζα, μεταξύ Σεπτεμβρίου 2022 και Σεπτεμβρίου 2023, ο δείκτης Μ1* μειώθηκε από 20,281 τρισεκατομμύρια δολάρια σε 18,17 δολάρια και ο δείκτης Μ2 υποχώρησε από 21,52 τρισεκατομμύρια δολάρια σε 20,75 δολάρια.

Ωστόσο, ο συνολικός δανεισμός εκτινάχθηκε από 20,3 τρισεκατομμύρια δολάρια σε 22,3 τρισεκατομμύρια δολάρια - και η εξυπηρέτησή του πλέον αρχίζει να μετατρέπετσαι σε ημαντικό δημοσιονομικό βάρος.

Αυτά είναι τα συνολικά δάνεια από την Ομοσπονδιακή Τράπεζα (Federa Reserve) των ΗΠΑ, συμπεριλαμβανομένων εκείνων από τα «πρωτεύοντα, δευτερεύοντα και εποχιακά προγράμματα πίστωσης το και άλλα δάνεια από διευκολύνσεις έκτακτης δανειοδότησης».

Τι σημαίνει αυτό για τον πληθωρισμό και την οικονομία; Πρώτον, η ποσότητα χρήματος στην οικονομία δεν μειώνεται και ουσιαστικά εκτινάσσεται στα ύψη για να κρατήσει ζωντανό το προβληματικό τραπεζικό σύστημα.

Έτσι, τα νομισματικά μεγέθη μειώνονται γρήγορα, οι πιστώσεις για οικογένειες και επιχειρήσεις μειώνονται και το κόστος του χρέους αυξάνεται με ανησυχητικούς ρυθμούς, αλλά οι ενέσεις ρευστότητας της Fed σε τράπεζες και δανειστές βρίσκονται σε νέα επίπεδα ρεκόρ.

Γι' αυτό ο πληθωρισμός δεν πέφτει, όπως θα έπρεπε.

Το πλήγμα για τον ιδιωτικό τομέα της οικονομίας και τα «ζόμπι»

Ναι, η εκτύπωση χρημάτων συνεχίζεται από την κεντρική τράπεζα συνεχίζεται, αλλά ο παραγωγικός τομέας δεν βλέπει κανένα κέρδος.

Στην πραγματικότητα, ολόκληρο το βάρος της συρρίκνωσης της νομισματικής προσφοράς το φέρει ο ιδιωτικός τομέας.

Επειδή ο δανεισμός από τη Fed συνεχίζει να φτάνει σε νέα υψηλά, ο πληθωρισμός είναι απίθανο να πέσει τόσο γρήγορα όσο θα έδειχνε ο δείκτης Μ2 και η υπερβολική αύξηση του στη προσφορά χρήματος συνεχίζει να δημιουργεί προβλήματα στην οικονομία με λίγες βελτιώσεις, καθώς κρατά ζωντανές τις χρηματοοικονομικές οντότητες «ζόμπι».

Σε αυτό το σενάριο, εκτός κι αν η οικονομία αρχίσει να αναπτύσσεται γρήγορα χωρίς σημαντική πιστωτική ώθηση, κάτι που είναι πολύ δύσκολο να πιστέψει κανείς, δεν έχει σημασία αν η Fed μειώνει τα επιτόκια ή όχι.

Η Fed είναι πιθανό να συνεχίσει να αγνοεί την αδυναμία του ιδιωτικού τομέα, τις συρρικνωμένες επενδύσεις και την κατανάλωση που βασίζεται στο χρέος και να αποδεχθεί ένα Ακαθάριστο Εγχώριο Προϊόν διογκωμένο από το χρέος, ενώ η ανεργία μπορεί να παραμείνει χαμηλή αλλά με αρνητική αύξηση των πραγματικών μισθών – δηλαδή τα πραγματικά εισοδήματα θα συρρικκνωνονται.

Εάν ο πληθωρισμός παραμείνει επίμονος, η Fed δεν θα μειώσει τα επιτόκια και η επιδείνωση του παραγωγικού ιδιωτικού τομέα θα κορυφωθεί επειδή όλη η συρρίκνωση των νομισματικών μεγεθών θα πλήξει τα νοικοκυριά και τις επιχειρήσεις.

Ωστόσο, εάν η Fed αποφασίσει να μειώσει τα επιτόκια, θα είναι επειδή θα δει σημαντική μείωση στη συνολική ζήτηση.

Έτσι, καθώς οι κρατικές δαπάνες δεν μειώνονται, η πτώση της ζήτησης θα προκληθεί πλήρως από τον ιδιωτικό τομέα και οι μειώσεις επιτοκίων δεν θα κάνουν τα νοικοκυριά και τις επιχειρήσεις να λάβουν μεγαλύτερες πιστώσεις επειδή ζουν ήδη με δανεικό χρήμα.

Με αυτές τις συνθήκες, είναι σχεδόν αδύνατο να δημιουργηθεί μια σταθερή και θετική πιστωτική ώθηση από τις μειώσεις των επιτοκίων, όταν η οικονομία χάνει το φαινόμενο placebo της συσσώρευσης χρέους.

Είναι δύσκολο να πιστέψει κανείς ότι ο παραγωγικός τομέας πρόκειται να αντιδράσει στις μειώσεις των επιτοκίων εν μέσω μιας μείωσης στα εισοδήματα και τους μισθούς σε πραγματικούς όρους.

Οι μειώσεις των επιτοκίων θα προέλθουν μόνο από την πτώση της συνολικής ζήτησης και αυτό μπορεί να είναι μόνο συνέπεια της κατάρρευσης του ιδιωτικού τομέα.

Μέχρι τη στιγμή που η Fed αποφασίσει να μειώσει τα επιτόκια, ο αρνητικός αντίκτυπος στα στους πραγματικούς τζίρους και τα περιθώρια κέρδους είναι απίθανο να οδηγήσει τις αγορές υψηλότερα, όπως πολλοί αναμένουν.

Οι μειώσεις των επιτοκίων της Fed καθώς οι κινητήριες δυνάμεις της πολυετούς νομισματικής επέκτασης και των ανοδικών αγορών ενδέχεται να αποτελούν τη απόλυτη εξαπάτηση για τη πραγματική κατάσταση της οικονομίας.

Εάν η Fed μείωσει τα επιτόκια, θα είναι επειδή απέτυχε να επιτύχει μια ήπια προσγείωση και μέχρι τότε, η συσσώρευση κινδύνου όσον αφορά το δημοσιονομικό χρέος και ο δανεισμός της Fed με «τυπωμένο χρήμα» θα είναι δύσκολα διαχειρίσιμα.

*Ο δείκτης Μ1 περιλαμβάνει τα πιο εύκολα ρευστοποιήσιμα περιουσιακά στοιχεία. Το ύψος τους δηλαδή, δείχνει το σύνολο του χρήματος που βρίσκεται σε άμεση κυκλοφορία εντός ενός οικονομικού κυκλώματος.

Ο δείκτης M2 (intermediate money) περιλαμβάνει τον Μ1 και κάθε στοιχείο πλούτου που μπορεί εγγυημένα να μετατραπεί σχετικά άμεσα σε μετρητά όπως οι καταθέσεις.

www.bankingnews.gr

Αυτές οι προσδοκίες βασίζονται στην αντίληψη ότι η Federal Reserve θα επιτύχει μια ήπια προσγείωση της οικονομίας και ότι ο πληθωρισμός θα μειωθεί με ταχείς ρυθμούς.

Ωστόσο, οι συμμετέχοντες στην αγορά που υποθέτουν ότι οι μειώσεις των επιτοκίων θα κλιμακωθούν βασίζονται με ιδιαίτερα λανθασμένες παραδοχές, επισημαίνει το μέλος του Mises Institute Daniel Lacalle.

Τα μηνύματα από την Federal Reserve έρχονται σε αντίθεση με τις προαναφερθείσες εκτιμήσεις.

Ο Jerome Powell - και όχι μόνον - συνεχίζει να επαναλαμβάνει ότι υπάρχει μεγαλύτερη πιθανότητα αύξησης των επιτοκίων παρά περικοπών και ότι η μάχη ενάντια στον πληθωρισμό δεν έχει τελειώσει – και τα στοιχεία από την πραγματική οικονομία των επιβεβαιώνουν καθώς τα δομικά στοιχεία των πληθωριστικών πιέσεων παραμένουν εν ενεργεία.

Η χειραγώγηση των οικονομιών από τις κεντρικές τράπεζες με το… τυπωμένο χρήμα τις έχει οδηγήσει σε ένα επίπεδο μόχλευσης το οποίο δεν είναι δυνατόν να αντιστραφεί αποκλειστικά και μόνον με τη μείωση της νομισματικής προσφοράς – σε ένα περιβάλλον μάλιστα όπου οι δημοσιονομικές δαπάνες έχουν εκτιναχθεί (για γεωπολιτικούς λόγους και για λόγους κοινωνικής συνοχής).

Από την άλλη μεριά καταστρέφεται η παραγωγική βάση καθώς οι υγιείς επιχειρήσεις δεν έχουν πρόσβαση με χρήμα για να ενισχυθούν οι επενδύσεις που θα αυξήσουν σε πραγματικού όρους το ΑΕΠ.

Οι αγορές δεν ακολουθούν τα νομισματικά μεγέθη και για αυτό οι προσδοκίες τους δεν είναι θετικές για την οικονομία

Σύμφωνα με την Ομοσπονδιακή Τράπεζα, μεταξύ Σεπτεμβρίου 2022 και Σεπτεμβρίου 2023, ο δείκτης Μ1* μειώθηκε από 20,281 τρισεκατομμύρια δολάρια σε 18,17 δολάρια και ο δείκτης Μ2 υποχώρησε από 21,52 τρισεκατομμύρια δολάρια σε 20,75 δολάρια.

Ωστόσο, ο συνολικός δανεισμός εκτινάχθηκε από 20,3 τρισεκατομμύρια δολάρια σε 22,3 τρισεκατομμύρια δολάρια - και η εξυπηρέτησή του πλέον αρχίζει να μετατρέπετσαι σε ημαντικό δημοσιονομικό βάρος.

Αυτά είναι τα συνολικά δάνεια από την Ομοσπονδιακή Τράπεζα (Federa Reserve) των ΗΠΑ, συμπεριλαμβανομένων εκείνων από τα «πρωτεύοντα, δευτερεύοντα και εποχιακά προγράμματα πίστωσης το και άλλα δάνεια από διευκολύνσεις έκτακτης δανειοδότησης».

Τι σημαίνει αυτό για τον πληθωρισμό και την οικονομία; Πρώτον, η ποσότητα χρήματος στην οικονομία δεν μειώνεται και ουσιαστικά εκτινάσσεται στα ύψη για να κρατήσει ζωντανό το προβληματικό τραπεζικό σύστημα.

Έτσι, τα νομισματικά μεγέθη μειώνονται γρήγορα, οι πιστώσεις για οικογένειες και επιχειρήσεις μειώνονται και το κόστος του χρέους αυξάνεται με ανησυχητικούς ρυθμούς, αλλά οι ενέσεις ρευστότητας της Fed σε τράπεζες και δανειστές βρίσκονται σε νέα επίπεδα ρεκόρ.

Γι' αυτό ο πληθωρισμός δεν πέφτει, όπως θα έπρεπε.

Το πλήγμα για τον ιδιωτικό τομέα της οικονομίας και τα «ζόμπι»

Ναι, η εκτύπωση χρημάτων συνεχίζεται από την κεντρική τράπεζα συνεχίζεται, αλλά ο παραγωγικός τομέας δεν βλέπει κανένα κέρδος.

Στην πραγματικότητα, ολόκληρο το βάρος της συρρίκνωσης της νομισματικής προσφοράς το φέρει ο ιδιωτικός τομέας.

Επειδή ο δανεισμός από τη Fed συνεχίζει να φτάνει σε νέα υψηλά, ο πληθωρισμός είναι απίθανο να πέσει τόσο γρήγορα όσο θα έδειχνε ο δείκτης Μ2 και η υπερβολική αύξηση του στη προσφορά χρήματος συνεχίζει να δημιουργεί προβλήματα στην οικονομία με λίγες βελτιώσεις, καθώς κρατά ζωντανές τις χρηματοοικονομικές οντότητες «ζόμπι».

Σε αυτό το σενάριο, εκτός κι αν η οικονομία αρχίσει να αναπτύσσεται γρήγορα χωρίς σημαντική πιστωτική ώθηση, κάτι που είναι πολύ δύσκολο να πιστέψει κανείς, δεν έχει σημασία αν η Fed μειώνει τα επιτόκια ή όχι.

Η Fed είναι πιθανό να συνεχίσει να αγνοεί την αδυναμία του ιδιωτικού τομέα, τις συρρικνωμένες επενδύσεις και την κατανάλωση που βασίζεται στο χρέος και να αποδεχθεί ένα Ακαθάριστο Εγχώριο Προϊόν διογκωμένο από το χρέος, ενώ η ανεργία μπορεί να παραμείνει χαμηλή αλλά με αρνητική αύξηση των πραγματικών μισθών – δηλαδή τα πραγματικά εισοδήματα θα συρρικκνωνονται.

Εάν ο πληθωρισμός παραμείνει επίμονος, η Fed δεν θα μειώσει τα επιτόκια και η επιδείνωση του παραγωγικού ιδιωτικού τομέα θα κορυφωθεί επειδή όλη η συρρίκνωση των νομισματικών μεγεθών θα πλήξει τα νοικοκυριά και τις επιχειρήσεις.

Ωστόσο, εάν η Fed αποφασίσει να μειώσει τα επιτόκια, θα είναι επειδή θα δει σημαντική μείωση στη συνολική ζήτηση.

Έτσι, καθώς οι κρατικές δαπάνες δεν μειώνονται, η πτώση της ζήτησης θα προκληθεί πλήρως από τον ιδιωτικό τομέα και οι μειώσεις επιτοκίων δεν θα κάνουν τα νοικοκυριά και τις επιχειρήσεις να λάβουν μεγαλύτερες πιστώσεις επειδή ζουν ήδη με δανεικό χρήμα.

Με αυτές τις συνθήκες, είναι σχεδόν αδύνατο να δημιουργηθεί μια σταθερή και θετική πιστωτική ώθηση από τις μειώσεις των επιτοκίων, όταν η οικονομία χάνει το φαινόμενο placebo της συσσώρευσης χρέους.

Είναι δύσκολο να πιστέψει κανείς ότι ο παραγωγικός τομέας πρόκειται να αντιδράσει στις μειώσεις των επιτοκίων εν μέσω μιας μείωσης στα εισοδήματα και τους μισθούς σε πραγματικούς όρους.

Οι μειώσεις των επιτοκίων θα προέλθουν μόνο από την πτώση της συνολικής ζήτησης και αυτό μπορεί να είναι μόνο συνέπεια της κατάρρευσης του ιδιωτικού τομέα.

Μέχρι τη στιγμή που η Fed αποφασίσει να μειώσει τα επιτόκια, ο αρνητικός αντίκτυπος στα στους πραγματικούς τζίρους και τα περιθώρια κέρδους είναι απίθανο να οδηγήσει τις αγορές υψηλότερα, όπως πολλοί αναμένουν.

Οι μειώσεις των επιτοκίων της Fed καθώς οι κινητήριες δυνάμεις της πολυετούς νομισματικής επέκτασης και των ανοδικών αγορών ενδέχεται να αποτελούν τη απόλυτη εξαπάτηση για τη πραγματική κατάσταση της οικονομίας.

Εάν η Fed μείωσει τα επιτόκια, θα είναι επειδή απέτυχε να επιτύχει μια ήπια προσγείωση και μέχρι τότε, η συσσώρευση κινδύνου όσον αφορά το δημοσιονομικό χρέος και ο δανεισμός της Fed με «τυπωμένο χρήμα» θα είναι δύσκολα διαχειρίσιμα.

*Ο δείκτης Μ1 περιλαμβάνει τα πιο εύκολα ρευστοποιήσιμα περιουσιακά στοιχεία. Το ύψος τους δηλαδή, δείχνει το σύνολο του χρήματος που βρίσκεται σε άμεση κυκλοφορία εντός ενός οικονομικού κυκλώματος.

Ο δείκτης M2 (intermediate money) περιλαμβάνει τον Μ1 και κάθε στοιχείο πλούτου που μπορεί εγγυημένα να μετατραπεί σχετικά άμεσα σε μετρητά όπως οι καταθέσεις.

www.bankingnews.gr

Σχόλια αναγνωστών