Η ανοδική τάση της αγοράς στο ευρώ έναντι του δολαρίου είναι άστοχη…

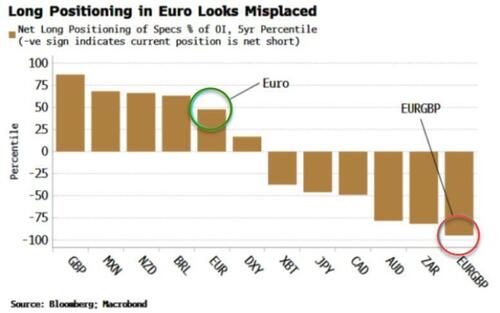

Θέσεις long στο ευρώ έναντι του δολαρίου προκρίνουν οι κερδοσκόποι στις αγορές – κάτι που φαίνεται περίεργο, δεδομένων των διαφορών στα πραγματικά επιτόκια.

Από την άλλη, όπως επισημαίνει το Bloomberg, η short θέση στο ευρώ έναντι της στερλίνας εναρμονίζεται περισσότερο με τις προοπτικές των επιτοκίων.

Συνολικά, οι κερδοσκόποι δείχνουν αμετακίνητοι ως προς το δολάριο, με βάση την έκθεση «Commitment of Traders».

Αλλά αυτό υποκρύπτει άνοιγμα long θέσης στα νομίσματα των αναδυόμενων αγορών έναντι του δολαρίου και short θέσης σε ό,τι αφορά στο συνάλλαγμα των ανεπτυγμένων αγορών.

Αυτό ήταν λίγο πολύ το θέμα τον τελευταίο χρόνο - αν και η επιλογή short για τις ανεπτυγμένες αγορές ενέχει… ενδοιασμό, με καθαρή long θέση στο δολάριο αντί των νομισμάτων των ανεπτυγμένων αγορών, που είναι πιο «σιωπηλές» σε σχέση με τις short θέσεις στο δολάριο αντί των νομισμάτων των αναδυόμενων αγορών.

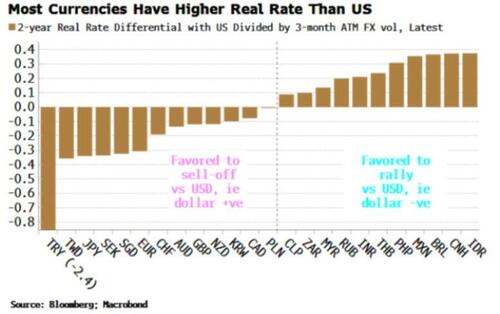

Μέχρι στιγμής όλα καλά – η τοποθέτηση είναι σε μεγάλο βαθμό ευθυγραμμισμένη με τις διαφορές στα πραγματικά επιτόκια.

Αλλά στις συγκεντρωτικές θέσεις διαπιστώνονται μερικές ανωμαλίες.

Η πιο αξιοσημείωτη είναι αυτή στο ευρώ.

Το συνολικό καθαρό σορτάρισμα σε νομίσματα DM καλύπτει τη θέση long στη στερλίνα και το ευρώ.

Τόσο το Ηνωμένο Βασίλειο όσο και η Ευρώπη έχουν χαμηλότερες διαφορές σε ό,τι αφορά τα πραγματικά επιτόκια από τις ΗΠΑ, δεδομένου ότι η BOE θα κάνει περισσότερες επιτοκιακές μειώσεις από τη Fed, σύμφωνα με τις εκτιμήσεις, το 2024.

Ωστόσο, το πραγματικό επιτόκιο πολιτικής της Ευρώπης αναμένεται να είναι χαμηλότερο από αυτό των ΗΠΑ στο τέλος του τρέχοντος έτους.

Έτσι, η θέση long στο ευρώ δεν σχετίζεται με τις διαφορές των πραγματικών επιτοκίων.

Αυτό είναι επίσης ασυνεπές με την τοποθέτηση σε EURGBP, η οποία φαίνεται να είναι σύμφωνη με τις διαφορές.

Όπως δείχνει το παραπάνω διάγραμμα, οι κερδοσκόποι είναι αρκετά short έναντι του ευρώ έναντι της στερλίνας με τα δύο τελευταία χρόνια.

Τα πραγματικά επιτόκια είναι χαμηλότερα στην Ευρώπη σε σύγκριση με το Ηνωμένο Βασίλειο και εάν χρησιμοποιήσουμε CPI fixing swaps, το πραγματικό επιτόκιο στην Ευρώπη αναμένεται να μειωθεί κατά ~65 μ.β. το 2024, έναντι αύξησης ~25 μ.β. στο Ηνωμένο Βασίλειο.

Τα σορταρίσματα σε ευρώ έναντι της στερλίνας δείχνουν να αντανακλούν την τροχιά των επιτοκίων, ενώ οι θέσεις long σε ευρώ έναντι δολαρίου μπορεί να προσκρούσουν σε αντίθετους ανέμους φέτος.

www.bankingnews.gr

Από την άλλη, όπως επισημαίνει το Bloomberg, η short θέση στο ευρώ έναντι της στερλίνας εναρμονίζεται περισσότερο με τις προοπτικές των επιτοκίων.

Συνολικά, οι κερδοσκόποι δείχνουν αμετακίνητοι ως προς το δολάριο, με βάση την έκθεση «Commitment of Traders».

Αλλά αυτό υποκρύπτει άνοιγμα long θέσης στα νομίσματα των αναδυόμενων αγορών έναντι του δολαρίου και short θέσης σε ό,τι αφορά στο συνάλλαγμα των ανεπτυγμένων αγορών.

Αυτό ήταν λίγο πολύ το θέμα τον τελευταίο χρόνο - αν και η επιλογή short για τις ανεπτυγμένες αγορές ενέχει… ενδοιασμό, με καθαρή long θέση στο δολάριο αντί των νομισμάτων των ανεπτυγμένων αγορών, που είναι πιο «σιωπηλές» σε σχέση με τις short θέσεις στο δολάριο αντί των νομισμάτων των αναδυόμενων αγορών.

Μέχρι στιγμής όλα καλά – η τοποθέτηση είναι σε μεγάλο βαθμό ευθυγραμμισμένη με τις διαφορές στα πραγματικά επιτόκια.

Αλλά στις συγκεντρωτικές θέσεις διαπιστώνονται μερικές ανωμαλίες.

Η πιο αξιοσημείωτη είναι αυτή στο ευρώ.

Το συνολικό καθαρό σορτάρισμα σε νομίσματα DM καλύπτει τη θέση long στη στερλίνα και το ευρώ.

Τόσο το Ηνωμένο Βασίλειο όσο και η Ευρώπη έχουν χαμηλότερες διαφορές σε ό,τι αφορά τα πραγματικά επιτόκια από τις ΗΠΑ, δεδομένου ότι η BOE θα κάνει περισσότερες επιτοκιακές μειώσεις από τη Fed, σύμφωνα με τις εκτιμήσεις, το 2024.

Ωστόσο, το πραγματικό επιτόκιο πολιτικής της Ευρώπης αναμένεται να είναι χαμηλότερο από αυτό των ΗΠΑ στο τέλος του τρέχοντος έτους.

Έτσι, η θέση long στο ευρώ δεν σχετίζεται με τις διαφορές των πραγματικών επιτοκίων.

Αυτό είναι επίσης ασυνεπές με την τοποθέτηση σε EURGBP, η οποία φαίνεται να είναι σύμφωνη με τις διαφορές.

Όπως δείχνει το παραπάνω διάγραμμα, οι κερδοσκόποι είναι αρκετά short έναντι του ευρώ έναντι της στερλίνας με τα δύο τελευταία χρόνια.

Τα πραγματικά επιτόκια είναι χαμηλότερα στην Ευρώπη σε σύγκριση με το Ηνωμένο Βασίλειο και εάν χρησιμοποιήσουμε CPI fixing swaps, το πραγματικό επιτόκιο στην Ευρώπη αναμένεται να μειωθεί κατά ~65 μ.β. το 2024, έναντι αύξησης ~25 μ.β. στο Ηνωμένο Βασίλειο.

Τα σορταρίσματα σε ευρώ έναντι της στερλίνας δείχνουν να αντανακλούν την τροχιά των επιτοκίων, ενώ οι θέσεις long σε ευρώ έναντι δολαρίου μπορεί να προσκρούσουν σε αντίθετους ανέμους φέτος.

www.bankingnews.gr

Σχόλια αναγνωστών