FT: Οι επενδυτές προβλέπουν ότι οι κεντρικές τράπεζες εξαιτίας του εκλογικού κύκλου θα αναγκαστούν να χαλαρώσουν τη νομισματική πολιτική με καταστροφικά αποτελέσματα

Οι «μάγοι» της Federal Reserve και του Υπουργείου Οικονομικών των ΗΠΑ αναγκάστηκαν να αναγνωρίσουν ευθαρσώς ότι ο «παροδικός» πληθωρισμό στον οποίο όμνυαν είναι, στην πραγματικότητα, αρκετά «επίμονος» -και ανίκητος από τα μέτρα που έχουν ήδη λάβει (μικρές μειώσεις επιτοκίων…).

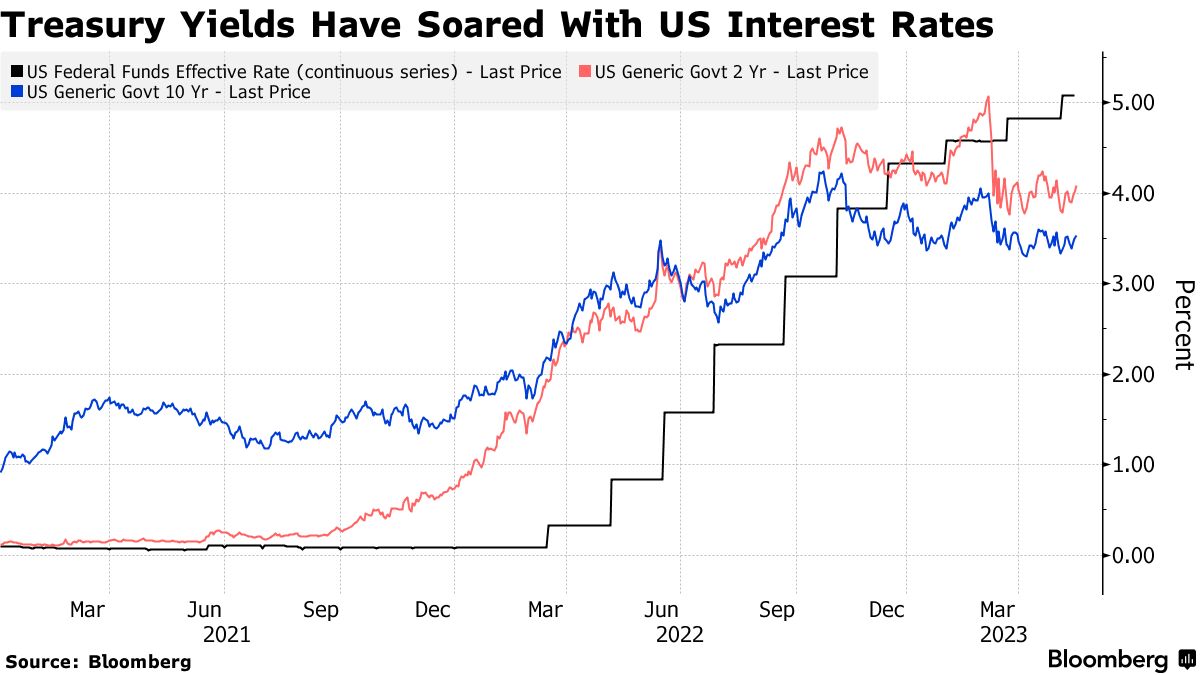

Και με τον… ελέφαντα του πληθωρισμού να αναγνωρίζεται πλέον από όλο το τσίρκο των οικονομικών ειδημόνων, οι αποδόσεις των ομολόγων συνεχίζουν να ανεβαίνουν, φτάνοντας πρόσφατα στο 4,7% — το υψηλότερο από τον Νοέμβριο.

Η Fed βρίσκεται ενώπιον ενός θανάσιμου διλήμματος: Πρέπει να αυξήσει τα επιτόκια για να τιθασεύσει τον πληθωρισμό και ταυτόχρονα να κάνει τα ομόλογα πιο ελκυστικά καθώς προχωρεί με μαζικές εκδόσεις χρέους.

Αλλά η Fed δεν μπορεί να αντέξει υψηλότερα επιτόκια, με ένα ήδη τεράστιο κόστος για την εξυπηρέτηση του υφιστάμενου χρέους των οικονομικών κλάδων που εξαρτώνται από το δανεισμό οι οποίοι παρασύρονται στο χείλος του γκρεμού.

Μόλις η απόδοση του 10ετούς ομολόγου του αμερικανικού Δημοσίου ξεπεράσει το 5%, η αγορά ομολόγων εισέρχεται σε ιδιαίτερα επικίνδυνο έδαφος, θέτοντας σε κίνδυνο κλάδους της οικονομίας όπως η αγορά αυτοκινήτων και τα εμπορικά ακίνητα που εξαρτώνται σε μεγάλο βαθμό τις συνθήκες δανεισμού.

Η Fed θα αναγκαστεί να τυπώσει χρήματα με τον έναν ή τον άλλον τρόπο για να τονώσει τον δανεισμό, μετατρέποντας έναν πληθωριστικό… βουνό που δημιούργησαν οι ίδιοι σε ένα φουσκωμένο ποτάμι στο οποίο θα πνιγεί το δολάριο.

Ο μόνος τρόπος που η Fed μπορεί ενδεχομένως να τιθασεύσει τον πληθωρισμό είναι με επιτόκια τόσο υψηλά όπου όλα θα… καταρρεύσουν υπο την πίεση των συνθηκών δανεισμού.

Ο ίδιος ο Jamie Dimon βλέπει ότι απαιτούνται επιτόκια παρέμβασης 8% για να δαμαστεί το θηρίο του πληθωρισμού που τροφοδοτείται από τη Fed - αλλά με μια οικονομία εθισμένη στο χαμηλό κόστος του χρήματος, αυτό θα καθιστούσε τα δάνεια απρόσιτα για ολόκληρους τομείς της οικονομίας που θα βρεθούν με απαγορευτικές συνθήκες δανεισμού.

Μια σοβαρή κατάρρευση στην εμπορική ακίνητη περιουσία σίγουρα θα αιμορραγούσε στον τραπεζικό τομέα, ξεκινώντας μια αλυσιδωτή αντίδραση – ήδη έχουμε την πρώτη κατάρρευση του έτους σε περιφερειακή τράπεζα, την Republic First Bank (26/4).

Εν τω μεταξύ, χωρίς καμία πιθανότητα οι ΗΠΑ να τιθασεύσουν στις δημοσιονομικές δαπάνες εισέλθουν σε ενάρετο δημοσιονομικό κύκλο, οι τόκοι για το αμερικανικό χρέος μπορούν ήδη να πληρωθούν μόνο με ακόμη μεγαλύτερο δανεισμό.

Και δεν λαμβάνεται υπόψη η υπερχρέωση των νοικοκυριών που πρέπει να αλλάξουν παλία ΙΧ, να εξυπηρετήσουν τις υποθήκες σε σπίτια που χρειάζονται επισκευές και τις πιστωτικές κάρτες που χρησιμοποιούν για τη χρηματοδότηση βασικών εξόδων.

Ούτε οι πλέον εξαρτώμενοι από τα δάνεια τομείς της οικονομίας ούτε ο μέσος Αμερικανός μπορούν να χειριστούν το αυξανόμενο κόστος αγαθών, πρώτων υλών και ενέργειας.

Αλλά δεν μπορούν να αντιμετωπιστούν ούτε με επιτόκια 8%.

Αυτό δίνει στη Fed μια αδύνατη αποστολή - η αύξηση των επιτοκίων στα επίπεδα που χρειάζεται για να μειώσει τον πληθωρισμό ή το να επιτρέψει στον πληθωρισμό να εκτοξευθεί με την εκτύπωση φρέσκου χρήματος για να διατηρήσει τον δανεισμό τεχνητά προσιτό

Και τα δύο θα έχουν καταστροφικά αποτελέσματα για την οικονομία.

Η ενεργοποίηση της βόμβας στην αγορά ομολόγων

Η αλήθεια είναι ότι οι ανεξέλεγκτες δαπάνες και τα παρατεταμένα μέτρα για τον COVID δημιουργησαν το έδαφος ώστε οπληθωρισμός δεν υποχωρεί μόνο λόγω κάποιων μικρών αυξήσεων επιτοκίων, όπως έχει επισημάνει επανειλημμένα ο Peter Schiff, και όπως έγραψε ο Dimon στην πρόσφατη επιστολή του:

«Οι τεράστιες δημοσιονομικές δαπάνες, τα τρισεκατομμύρια που χρειάζονται κάθε χρόνο για την πράσινη οικονομία, την εκ νέου στρατιωτικοποίηση του κόσμου και την αναδιάρθρωση του παγκόσμιου εμπορίου— όλα είναι πληθωριστικά!».

Έτσι, ενώ οι μειώσεις επιτοκίων του 2024 μπορεί να καθυστερήσουν, η Fed γνωρίζει ότι μπορεί να είναι σε θέση να ενεργοποιήσει τη βόμβα της αγοράς ομολόγων τυπώνοντας χρήματα.

Και η κεντρική τράπεζα θα κάνει ό,τι χρειάζεται για να αποτρέψει μια βραχυπρόθεσμη κατάρρευση — ακόμα κι αν αυτό σημαίνει μακροπρόθεσμα την καταστροφή του δολαρίου.

Αυτό ισχύει ιδιαίτερα τώρα, καθώς η Fed δεν θέλει να εξοργίσει το πολιτικό κατεστημένο κατά τη διάρκεια ενός εκλογικού έτους, δίνοντάς της περαιτέρω ώθηση για να κάνει την οικονομία να φαίνεται όσο το δυνατόν πιο ρόδινη, τουλάχιστον μέχρι την έναρξη του επόμενου προεδρικού κύκλου.

Αυτό σημαίνει περικοπές επιτοκίων ή πλήρες QE (χαλάρωση της νομισματικής πολιτικής) για να αποφευχθεί η κατάρρευση της αγοράς ομολόγων και ανησυχία για τον υπερπληθωρισμό σε δεύτερο χρόνο.

Η απόκλιση Fed και EKT

Την ίδια ώρα σύμφωνα με δημοσίευμα των Financial Times (27/4) οι επενδυτές χαμηλώνουν αισθητά τις προσδοκίες τους για μειώσεις επιτοκίων σε όλο τον κόσμο, καθώς η μάχη της Ομοσπονδιακής Τράπεζας των ΗΠΑ με τον πληθωρισμό περιπλέκει τα σχέδια χαλάρωσης των άλλων κεντρικών τραπεζών.

Όπως ανέφεραν οι ΗΠΑ τα τελευταία σε μια σειρά αρνητικών μετρήσεων για τον πληθωρισμό, οι αγορές περιόρισαν τις προσδοκέις τους για μειώσεις επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα και την Τράπεζα της Αγγλίας, καθώς και από την ίδια την Fed.

«Τα προβλήματα πληθωρισμού της Fed έχουν παγκόσμια διάσταση και άλλες κεντρικές τράπεζες δεν μπορούν να τα αγνοήσουν», δήλωσε ο James Knightley, επικεφαλής διεθνής οικονομολόγος της ING στη Νέα Υόρκη.

«Ειδικά, εάν η Fed δεν μπορέσει να μειώσει τα επιτόκια σύντομα, θα μπορούσε να τονώσει την ισχύ του δολαρίου, γεγονός που προκαλεί άγχος στην ευρωπαϊκή οικονομία και περιορίζει την ικανότητα άλλων κεντρικών τραπεζών να μειώσουν τα επιτόκια».

Και πρόσθεσε: «Επιπλέον, υπάρχει μια ανησυχία ότι αυτό που συμβαίνει με τον πληθωρισμό στις ΗΠΑ θα μπορούσε να εμφανιστεί και στην Ευρώπη».

Ανώτεροι αξιωματούχοι της ΕΚΤ υποστηρίζουν ότι δεν αντιμετωπίζουν τα ίδια προβλήματα πληθωρισμού με τις ΗΠΑ, υπονοώντας ότι έχουν περισσότερα περιθώρια να μειώσουν τα επιτόκια νωρίτερα.

Ο παγκόσμιος αντίκτυπος

Ωστόσο, οι αλλαγές στην αγορά συμβολαίων μελλοντικής εκπλήρωσης (futures) δείχνουν τον παγκόσμιο αντίκτυπο του προβλήματος του επίμονου πληθωρισμού στις ΗΠΑ.

Οι επενδυτές αναμένουν τώρα ότι η ΕΚΤ θα μειώσει τα επιτόκια κατά μέσο όρο κατά περίπου 0,7 ποσοστιαίες μονάδες φέτος ξεκινώντας από την επόμενη συνεδρίασή της στις 6 Ιουνίου, ενώ πριν από δύο εβδομάδες περίμεναν σωρευτικές μειώσεις 0,88 μονάδων.

Στην αρχή του έτους, όταν ο πληθωρισμός στις ΗΠΑ εμφανίστηκε σε πιο σταθερή καθοδική πορεία, ανέμεναν περικοπές 1,63 μονάδων.

Οι αγορές αναμένουν τώρα περικοπές της BoE κατά 0,44 ποσοστιαίες μονάδες φέτος σε σύγκριση με 0,56 μονάδες πριν από δύο εβδομάδες και 1,72 μονάδες στην αρχή του έτους.

Το φόντο για τη μετατόπιση ήταν οι μειωμένες προσδοκίες της αγοράς για τη Fed, η οποία πρόκειται να διατηρήσει τα επιτόκια στο υψηλό των 23 ετών στη συνεδρίασή της την επόμενη εβδομάδα. Ενώ στην αρχή του έτους οι επενδυτές περίμεναν έως και έξι περικοπές τριμήνου, φέτος, αναμένουν τώρα μία ή δύο.

Οι ΗΠΑ και οι Ευρωπαίοι ομόλογοί τους είχαν αποκλίνει στο παρελθόν.

Οι επιπτώσεις στις συναλλαγματικές ισοτιμίες

Αλλά εάν άλλες οικονομίες μειώσουν τα επιτόκια πιο επιθετικά από τη Fed, κινδυνεύουν να βλάψουν τις δικές τους οικονομίες λόγω των επιπτώσεων στις συναλλαγματικές ισοτιμίες, στο κόστος των εισαγωγών και στον πληθωρισμό.

Ο πρόεδρος της Fed, Jerome Powell, παραδέχτηκε αυτόν τον μήνα ότι ο πληθωρισμός στις ΗΠΑ «αργούσε περισσότερο από ό,τι αναμενόταν» για να συγκλίνει με τον στόχο του, σηματοδοτώντας ότι το κόστος δανεισμού θα πρέπει να παραμείνει υψηλό για περισσότερο από ό,τι πιστευόταν προηγουμένως.

Στα στοιχεία της Παρασκευής (26/4) η βασική μέτρηση του πληθωρισμού της Fed ήταν υψηλότερη από το αναμενόμενο στο 2,7% για το έτος έως τον Μάρτιο, και μια μειοψηφία επενδυτών ποντάρει τώρα ακόμη και σε αυξήσεις επιτοκίων της Fed τους επόμενους 12 μήνες.

Το διαφορετικό ζώο

Παρά τις προσδοκίες της αγοράς ότι το υψηλό κόστος δανεισμού των ΗΠΑ θα περιορίσει την ελευθερία ελιγμών τους, οι κορυφαίοι Ευρωπαίοι κεντρικοί τραπεζίτες επιμένουν ότι το λιγότερο σοβαρό πρόβλημα πληθωρισμού τους απαιτεί διαφορετική απάντηση.

«Είναι ένα διαφορετικό είδος ζώου που προσπαθούμε να εξημερώσουμε», δήλωσε η πρόεδρος της ΕΚΤ Christine Lagarde αυτό το μήνα στην Ουάσιγκτον.

Είπε ότι οι «αιτίες και οι οδηγοί» των αυξήσεων των τιμών στις δύο περιοχές ήταν διαφορετικές – με την Ευρώπη να επηρεάζεται περισσότερο από το ενεργειακό κόστος και τις ΗΠΑ από τα μεγάλα δημοσιονομικά ελλείμματα.

Ο διοικητής της BoE Andrew Bailey έχει επίσης υποστηρίξει ότι η ευρωπαϊκή δυναμική του πληθωρισμού ήταν «κάπως διαφορετική» από τις ΗΠΑ.

Ανώτατα στελέχη της ΕΚΤ έχουν δηλώσει ότι τα επιτόκια θα εξακολουθήσουν να μειώνονται αυτό το καλοκαίρι, παρά τα στοιχεία για τον πληθωρισμό που οδήγησαν τους επενδυτές σε τιμές στην πρώτη μείωση των επιτοκίων της Fed τον Νοέμβριο.

Η αλλαγή είναι μια αξιοσημείωτη αντίθεση με νωρίτερα φέτος, όταν η Fed θεωρήθηκε ότι οδηγεί τη πορεία των επιτοκίων προς τα κάτω.

«Η ΕΚΤ και η BoE λειτουργούν σε ένα πολύ πιο αδύναμο αναπτυξιακό περιβάλλον, επομένως υποψιάζομαι ότι δεν θα διστάζουν να μειώσουν τα επιτόκια νωρίτερα», δήλωσε ο Mahmood Pradhan, επικεφαλής παγκόσμιας μακροοικονομίας στην Amundi Asset Management.

Ωστόσο, οι υπεύθυνοι χάραξης πολιτικής της ΕΚΤ έχουν δώσει αποκλίνουσες ενδείξεις σχετικά με το πόσο μεγάλη διαφορά επιτοκίων με τη Fed μπορούν να ανεχθούν.

Ο κυβερνήτης της Banque de France, François Villeroy de Galhau, δήλωσε στο Les Echos ότι αναμένει να συνεχιστούν οι περικοπές «με ρεαλιστικό ρυθμό» μετά τον Ιούνιο.

Ωστόσο, ο επικεφαλής της κεντρικής τράπεζας της Αυστρίας Robert Holzmann προειδοποίησε: «Θα μου ήταν δύσκολο αν απομακρυνθούμε πολύ από τη Fed».

Το ευρώ έχει υποχωρήσει 3 % έναντι του δολαρίου από την αρχή του έτους, σε λίγο πάνω από 1,07 δολάρια, αλλά οι επενδυτές αύξησαν τα στοιχήματα θα μπορούσε να υποχωρήσει στην ισοτιμία με το νόμισμα των ΗΠΑ.

Μια τέτοια πτώση θα προσθέσει περίπου 0,3 ποσοστιαίες μονάδες στον πληθωρισμό της ευρωζώνης το επόμενο έτος, σύμφωνα με πρόσφατη έρευνα της ΕΚΤ.

Ο αντιπρόεδρος της τράπεζας, Luis de Guindos, δήλωσε αυτή την εβδομάδα ότι «θα πρέπει να λάβει υπόψη τον αντίκτυπο των διακυμάνσεων των συναλλαγματικών ισοτιμιών».

Ωστόσο, ορισμένοι υπεύθυνοι χάραξης πολιτικής της ΕΕ υποστηρίζουν ότι εάν μια πιο επιθετική Fed οδηγήσει σε αυστηρότερες παγκόσμιες χρηματοοικονομικές συνθήκες, θα μπορούσε να ενισχύσει την υπόθεση χαλάρωσης στην ευρωζώνη και αλλού.

«Μια σύσφιξη στις ΗΠΑ έχει αρνητικό αντίκτυπο στον πληθωρισμό και την παραγωγή στην ευρωζώνη», δήλωσε την Πέμπτη (25/4) ο επικεφαλής της κεντρικής τράπεζας της Ιταλίας Fabio Panetta, προσθέτοντας ότι αυτό «είναι πιθανό να ενισχύσει την υπόθεση για μείωση των επιτοκίων αντί να την αποδυναμώσει».

Οι δευτερογενείς επιρροές

Η αυστηρότερη νομισματική πολιτική των ΗΠΑ επηρεάζει επίσης τις παγκόσμιες αγορές ομολόγων, με τα 10ετή ομόλογα της Γερμανίας να αντικατοπτρίζουν συχνά τις κινήσεις του 10ετούς Υπουργείου Οικονομικών των ΗΠΑ.

Η BNP Paribas εκτιμά ότι εάν οι αποδόσεις των ευρωπαϊκών ομολόγων αυξάνονταν κατά μισή ποσοστιαία μονάδα από τις επιπτώσεις από τις αμερικανικές αγορές, θα απαιτούσε επιπλέον περικοπές επιτοκίων κατά 0,2 ποσοστιαίες μονάδες από την ΕΚΤ για να αντισταθμιστεί ο αντίκτυπος των αυστηρότερων χρηματοοικονομικών συνθηκών.

Ομοίως, θα απαιτούσε 0,13 μονάδες επιπλέον περικοπών από την ΤτΕ.

Ο Tomasz Wieladek στο T Rowe Price στο Λονδίνο υποστήριξε ότι η ΕΚΤ και η BoE «πρέπει να αντισταθούν ενεργά ενάντια σε αυτή τη σύσφιξη των παγκόσμιων χρηματοοικονομικών συνθηκών για να ευθυγραμμίσουν περισσότερο τις εγχώριες χρηματοοικονομικές τους συνθήκες με τα θεμελιώδη στοιχεία των δικών τους οικονομιών».

www.bankingnews.gr

Και με τον… ελέφαντα του πληθωρισμού να αναγνωρίζεται πλέον από όλο το τσίρκο των οικονομικών ειδημόνων, οι αποδόσεις των ομολόγων συνεχίζουν να ανεβαίνουν, φτάνοντας πρόσφατα στο 4,7% — το υψηλότερο από τον Νοέμβριο.

Η Fed βρίσκεται ενώπιον ενός θανάσιμου διλήμματος: Πρέπει να αυξήσει τα επιτόκια για να τιθασεύσει τον πληθωρισμό και ταυτόχρονα να κάνει τα ομόλογα πιο ελκυστικά καθώς προχωρεί με μαζικές εκδόσεις χρέους.

Αλλά η Fed δεν μπορεί να αντέξει υψηλότερα επιτόκια, με ένα ήδη τεράστιο κόστος για την εξυπηρέτηση του υφιστάμενου χρέους των οικονομικών κλάδων που εξαρτώνται από το δανεισμό οι οποίοι παρασύρονται στο χείλος του γκρεμού.

Μόλις η απόδοση του 10ετούς ομολόγου του αμερικανικού Δημοσίου ξεπεράσει το 5%, η αγορά ομολόγων εισέρχεται σε ιδιαίτερα επικίνδυνο έδαφος, θέτοντας σε κίνδυνο κλάδους της οικονομίας όπως η αγορά αυτοκινήτων και τα εμπορικά ακίνητα που εξαρτώνται σε μεγάλο βαθμό τις συνθήκες δανεισμού.

Η Fed θα αναγκαστεί να τυπώσει χρήματα με τον έναν ή τον άλλον τρόπο για να τονώσει τον δανεισμό, μετατρέποντας έναν πληθωριστικό… βουνό που δημιούργησαν οι ίδιοι σε ένα φουσκωμένο ποτάμι στο οποίο θα πνιγεί το δολάριο.

Ο μόνος τρόπος που η Fed μπορεί ενδεχομένως να τιθασεύσει τον πληθωρισμό είναι με επιτόκια τόσο υψηλά όπου όλα θα… καταρρεύσουν υπο την πίεση των συνθηκών δανεισμού.

Ο ίδιος ο Jamie Dimon βλέπει ότι απαιτούνται επιτόκια παρέμβασης 8% για να δαμαστεί το θηρίο του πληθωρισμού που τροφοδοτείται από τη Fed - αλλά με μια οικονομία εθισμένη στο χαμηλό κόστος του χρήματος, αυτό θα καθιστούσε τα δάνεια απρόσιτα για ολόκληρους τομείς της οικονομίας που θα βρεθούν με απαγορευτικές συνθήκες δανεισμού.

Μια σοβαρή κατάρρευση στην εμπορική ακίνητη περιουσία σίγουρα θα αιμορραγούσε στον τραπεζικό τομέα, ξεκινώντας μια αλυσιδωτή αντίδραση – ήδη έχουμε την πρώτη κατάρρευση του έτους σε περιφερειακή τράπεζα, την Republic First Bank (26/4).

Εν τω μεταξύ, χωρίς καμία πιθανότητα οι ΗΠΑ να τιθασεύσουν στις δημοσιονομικές δαπάνες εισέλθουν σε ενάρετο δημοσιονομικό κύκλο, οι τόκοι για το αμερικανικό χρέος μπορούν ήδη να πληρωθούν μόνο με ακόμη μεγαλύτερο δανεισμό.

Και δεν λαμβάνεται υπόψη η υπερχρέωση των νοικοκυριών που πρέπει να αλλάξουν παλία ΙΧ, να εξυπηρετήσουν τις υποθήκες σε σπίτια που χρειάζονται επισκευές και τις πιστωτικές κάρτες που χρησιμοποιούν για τη χρηματοδότηση βασικών εξόδων.

Ούτε οι πλέον εξαρτώμενοι από τα δάνεια τομείς της οικονομίας ούτε ο μέσος Αμερικανός μπορούν να χειριστούν το αυξανόμενο κόστος αγαθών, πρώτων υλών και ενέργειας.

Αλλά δεν μπορούν να αντιμετωπιστούν ούτε με επιτόκια 8%.

Αυτό δίνει στη Fed μια αδύνατη αποστολή - η αύξηση των επιτοκίων στα επίπεδα που χρειάζεται για να μειώσει τον πληθωρισμό ή το να επιτρέψει στον πληθωρισμό να εκτοξευθεί με την εκτύπωση φρέσκου χρήματος για να διατηρήσει τον δανεισμό τεχνητά προσιτό

Και τα δύο θα έχουν καταστροφικά αποτελέσματα για την οικονομία.

Η ενεργοποίηση της βόμβας στην αγορά ομολόγων

Η αλήθεια είναι ότι οι ανεξέλεγκτες δαπάνες και τα παρατεταμένα μέτρα για τον COVID δημιουργησαν το έδαφος ώστε οπληθωρισμός δεν υποχωρεί μόνο λόγω κάποιων μικρών αυξήσεων επιτοκίων, όπως έχει επισημάνει επανειλημμένα ο Peter Schiff, και όπως έγραψε ο Dimon στην πρόσφατη επιστολή του:

«Οι τεράστιες δημοσιονομικές δαπάνες, τα τρισεκατομμύρια που χρειάζονται κάθε χρόνο για την πράσινη οικονομία, την εκ νέου στρατιωτικοποίηση του κόσμου και την αναδιάρθρωση του παγκόσμιου εμπορίου— όλα είναι πληθωριστικά!».

Έτσι, ενώ οι μειώσεις επιτοκίων του 2024 μπορεί να καθυστερήσουν, η Fed γνωρίζει ότι μπορεί να είναι σε θέση να ενεργοποιήσει τη βόμβα της αγοράς ομολόγων τυπώνοντας χρήματα.

Και η κεντρική τράπεζα θα κάνει ό,τι χρειάζεται για να αποτρέψει μια βραχυπρόθεσμη κατάρρευση — ακόμα κι αν αυτό σημαίνει μακροπρόθεσμα την καταστροφή του δολαρίου.

Αυτό ισχύει ιδιαίτερα τώρα, καθώς η Fed δεν θέλει να εξοργίσει το πολιτικό κατεστημένο κατά τη διάρκεια ενός εκλογικού έτους, δίνοντάς της περαιτέρω ώθηση για να κάνει την οικονομία να φαίνεται όσο το δυνατόν πιο ρόδινη, τουλάχιστον μέχρι την έναρξη του επόμενου προεδρικού κύκλου.

Αυτό σημαίνει περικοπές επιτοκίων ή πλήρες QE (χαλάρωση της νομισματικής πολιτικής) για να αποφευχθεί η κατάρρευση της αγοράς ομολόγων και ανησυχία για τον υπερπληθωρισμό σε δεύτερο χρόνο.

Η απόκλιση Fed και EKT

Την ίδια ώρα σύμφωνα με δημοσίευμα των Financial Times (27/4) οι επενδυτές χαμηλώνουν αισθητά τις προσδοκίες τους για μειώσεις επιτοκίων σε όλο τον κόσμο, καθώς η μάχη της Ομοσπονδιακής Τράπεζας των ΗΠΑ με τον πληθωρισμό περιπλέκει τα σχέδια χαλάρωσης των άλλων κεντρικών τραπεζών.

Όπως ανέφεραν οι ΗΠΑ τα τελευταία σε μια σειρά αρνητικών μετρήσεων για τον πληθωρισμό, οι αγορές περιόρισαν τις προσδοκέις τους για μειώσεις επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα και την Τράπεζα της Αγγλίας, καθώς και από την ίδια την Fed.

«Τα προβλήματα πληθωρισμού της Fed έχουν παγκόσμια διάσταση και άλλες κεντρικές τράπεζες δεν μπορούν να τα αγνοήσουν», δήλωσε ο James Knightley, επικεφαλής διεθνής οικονομολόγος της ING στη Νέα Υόρκη.

«Ειδικά, εάν η Fed δεν μπορέσει να μειώσει τα επιτόκια σύντομα, θα μπορούσε να τονώσει την ισχύ του δολαρίου, γεγονός που προκαλεί άγχος στην ευρωπαϊκή οικονομία και περιορίζει την ικανότητα άλλων κεντρικών τραπεζών να μειώσουν τα επιτόκια».

Και πρόσθεσε: «Επιπλέον, υπάρχει μια ανησυχία ότι αυτό που συμβαίνει με τον πληθωρισμό στις ΗΠΑ θα μπορούσε να εμφανιστεί και στην Ευρώπη».

Ανώτεροι αξιωματούχοι της ΕΚΤ υποστηρίζουν ότι δεν αντιμετωπίζουν τα ίδια προβλήματα πληθωρισμού με τις ΗΠΑ, υπονοώντας ότι έχουν περισσότερα περιθώρια να μειώσουν τα επιτόκια νωρίτερα.

Ο παγκόσμιος αντίκτυπος

Ωστόσο, οι αλλαγές στην αγορά συμβολαίων μελλοντικής εκπλήρωσης (futures) δείχνουν τον παγκόσμιο αντίκτυπο του προβλήματος του επίμονου πληθωρισμού στις ΗΠΑ.

Οι επενδυτές αναμένουν τώρα ότι η ΕΚΤ θα μειώσει τα επιτόκια κατά μέσο όρο κατά περίπου 0,7 ποσοστιαίες μονάδες φέτος ξεκινώντας από την επόμενη συνεδρίασή της στις 6 Ιουνίου, ενώ πριν από δύο εβδομάδες περίμεναν σωρευτικές μειώσεις 0,88 μονάδων.

Στην αρχή του έτους, όταν ο πληθωρισμός στις ΗΠΑ εμφανίστηκε σε πιο σταθερή καθοδική πορεία, ανέμεναν περικοπές 1,63 μονάδων.

Οι αγορές αναμένουν τώρα περικοπές της BoE κατά 0,44 ποσοστιαίες μονάδες φέτος σε σύγκριση με 0,56 μονάδες πριν από δύο εβδομάδες και 1,72 μονάδες στην αρχή του έτους.

Το φόντο για τη μετατόπιση ήταν οι μειωμένες προσδοκίες της αγοράς για τη Fed, η οποία πρόκειται να διατηρήσει τα επιτόκια στο υψηλό των 23 ετών στη συνεδρίασή της την επόμενη εβδομάδα. Ενώ στην αρχή του έτους οι επενδυτές περίμεναν έως και έξι περικοπές τριμήνου, φέτος, αναμένουν τώρα μία ή δύο.

Οι ΗΠΑ και οι Ευρωπαίοι ομόλογοί τους είχαν αποκλίνει στο παρελθόν.

Οι επιπτώσεις στις συναλλαγματικές ισοτιμίες

Αλλά εάν άλλες οικονομίες μειώσουν τα επιτόκια πιο επιθετικά από τη Fed, κινδυνεύουν να βλάψουν τις δικές τους οικονομίες λόγω των επιπτώσεων στις συναλλαγματικές ισοτιμίες, στο κόστος των εισαγωγών και στον πληθωρισμό.

Ο πρόεδρος της Fed, Jerome Powell, παραδέχτηκε αυτόν τον μήνα ότι ο πληθωρισμός στις ΗΠΑ «αργούσε περισσότερο από ό,τι αναμενόταν» για να συγκλίνει με τον στόχο του, σηματοδοτώντας ότι το κόστος δανεισμού θα πρέπει να παραμείνει υψηλό για περισσότερο από ό,τι πιστευόταν προηγουμένως.

Στα στοιχεία της Παρασκευής (26/4) η βασική μέτρηση του πληθωρισμού της Fed ήταν υψηλότερη από το αναμενόμενο στο 2,7% για το έτος έως τον Μάρτιο, και μια μειοψηφία επενδυτών ποντάρει τώρα ακόμη και σε αυξήσεις επιτοκίων της Fed τους επόμενους 12 μήνες.

Το διαφορετικό ζώο

Παρά τις προσδοκίες της αγοράς ότι το υψηλό κόστος δανεισμού των ΗΠΑ θα περιορίσει την ελευθερία ελιγμών τους, οι κορυφαίοι Ευρωπαίοι κεντρικοί τραπεζίτες επιμένουν ότι το λιγότερο σοβαρό πρόβλημα πληθωρισμού τους απαιτεί διαφορετική απάντηση.

«Είναι ένα διαφορετικό είδος ζώου που προσπαθούμε να εξημερώσουμε», δήλωσε η πρόεδρος της ΕΚΤ Christine Lagarde αυτό το μήνα στην Ουάσιγκτον.

Είπε ότι οι «αιτίες και οι οδηγοί» των αυξήσεων των τιμών στις δύο περιοχές ήταν διαφορετικές – με την Ευρώπη να επηρεάζεται περισσότερο από το ενεργειακό κόστος και τις ΗΠΑ από τα μεγάλα δημοσιονομικά ελλείμματα.

Ο διοικητής της BoE Andrew Bailey έχει επίσης υποστηρίξει ότι η ευρωπαϊκή δυναμική του πληθωρισμού ήταν «κάπως διαφορετική» από τις ΗΠΑ.

Ανώτατα στελέχη της ΕΚΤ έχουν δηλώσει ότι τα επιτόκια θα εξακολουθήσουν να μειώνονται αυτό το καλοκαίρι, παρά τα στοιχεία για τον πληθωρισμό που οδήγησαν τους επενδυτές σε τιμές στην πρώτη μείωση των επιτοκίων της Fed τον Νοέμβριο.

Η αλλαγή είναι μια αξιοσημείωτη αντίθεση με νωρίτερα φέτος, όταν η Fed θεωρήθηκε ότι οδηγεί τη πορεία των επιτοκίων προς τα κάτω.

«Η ΕΚΤ και η BoE λειτουργούν σε ένα πολύ πιο αδύναμο αναπτυξιακό περιβάλλον, επομένως υποψιάζομαι ότι δεν θα διστάζουν να μειώσουν τα επιτόκια νωρίτερα», δήλωσε ο Mahmood Pradhan, επικεφαλής παγκόσμιας μακροοικονομίας στην Amundi Asset Management.

Ωστόσο, οι υπεύθυνοι χάραξης πολιτικής της ΕΚΤ έχουν δώσει αποκλίνουσες ενδείξεις σχετικά με το πόσο μεγάλη διαφορά επιτοκίων με τη Fed μπορούν να ανεχθούν.

Ο κυβερνήτης της Banque de France, François Villeroy de Galhau, δήλωσε στο Les Echos ότι αναμένει να συνεχιστούν οι περικοπές «με ρεαλιστικό ρυθμό» μετά τον Ιούνιο.

Ωστόσο, ο επικεφαλής της κεντρικής τράπεζας της Αυστρίας Robert Holzmann προειδοποίησε: «Θα μου ήταν δύσκολο αν απομακρυνθούμε πολύ από τη Fed».

Το ευρώ έχει υποχωρήσει 3 % έναντι του δολαρίου από την αρχή του έτους, σε λίγο πάνω από 1,07 δολάρια, αλλά οι επενδυτές αύξησαν τα στοιχήματα θα μπορούσε να υποχωρήσει στην ισοτιμία με το νόμισμα των ΗΠΑ.

Μια τέτοια πτώση θα προσθέσει περίπου 0,3 ποσοστιαίες μονάδες στον πληθωρισμό της ευρωζώνης το επόμενο έτος, σύμφωνα με πρόσφατη έρευνα της ΕΚΤ.

Ο αντιπρόεδρος της τράπεζας, Luis de Guindos, δήλωσε αυτή την εβδομάδα ότι «θα πρέπει να λάβει υπόψη τον αντίκτυπο των διακυμάνσεων των συναλλαγματικών ισοτιμιών».

Ωστόσο, ορισμένοι υπεύθυνοι χάραξης πολιτικής της ΕΕ υποστηρίζουν ότι εάν μια πιο επιθετική Fed οδηγήσει σε αυστηρότερες παγκόσμιες χρηματοοικονομικές συνθήκες, θα μπορούσε να ενισχύσει την υπόθεση χαλάρωσης στην ευρωζώνη και αλλού.

«Μια σύσφιξη στις ΗΠΑ έχει αρνητικό αντίκτυπο στον πληθωρισμό και την παραγωγή στην ευρωζώνη», δήλωσε την Πέμπτη (25/4) ο επικεφαλής της κεντρικής τράπεζας της Ιταλίας Fabio Panetta, προσθέτοντας ότι αυτό «είναι πιθανό να ενισχύσει την υπόθεση για μείωση των επιτοκίων αντί να την αποδυναμώσει».

Οι δευτερογενείς επιρροές

Η αυστηρότερη νομισματική πολιτική των ΗΠΑ επηρεάζει επίσης τις παγκόσμιες αγορές ομολόγων, με τα 10ετή ομόλογα της Γερμανίας να αντικατοπτρίζουν συχνά τις κινήσεις του 10ετούς Υπουργείου Οικονομικών των ΗΠΑ.

Η BNP Paribas εκτιμά ότι εάν οι αποδόσεις των ευρωπαϊκών ομολόγων αυξάνονταν κατά μισή ποσοστιαία μονάδα από τις επιπτώσεις από τις αμερικανικές αγορές, θα απαιτούσε επιπλέον περικοπές επιτοκίων κατά 0,2 ποσοστιαίες μονάδες από την ΕΚΤ για να αντισταθμιστεί ο αντίκτυπος των αυστηρότερων χρηματοοικονομικών συνθηκών.

Ομοίως, θα απαιτούσε 0,13 μονάδες επιπλέον περικοπών από την ΤτΕ.

Ο Tomasz Wieladek στο T Rowe Price στο Λονδίνο υποστήριξε ότι η ΕΚΤ και η BoE «πρέπει να αντισταθούν ενεργά ενάντια σε αυτή τη σύσφιξη των παγκόσμιων χρηματοοικονομικών συνθηκών για να ευθυγραμμίσουν περισσότερο τις εγχώριες χρηματοοικονομικές τους συνθήκες με τα θεμελιώδη στοιχεία των δικών τους οικονομιών».

www.bankingnews.gr

Σχόλια αναγνωστών