Γιατί δεν μειώνει τα επιτόκια με το βλέμμα στραμμένο στην καμπύλη απόδοσης των ομολόγων

Η αμερικανική Federal Reserve αποδύεται σε έναν αγώνα δρόμου για να αποτρέψει την επικείμενη κατάρρευση στην αγορά αμερικανικών κρατικών ομολόγων.

Οι υψηλές αποδόσεις του αμερικανικού χρέους κρατούνται τεχνητά σε αυτά τα επίπεδα καθώς η ζήτηση από την Fed διατηρείται μέσω της αύξησης προσφοράς χρήματος στην οικονομία – τυπώνοντας δηλαδή δολάρια και προσπαθώντας να ελέγξει την καμπύλη απόδοσης των ομόλόγων με αυτό τον τρόπο.

Από τη μια πλευρά ο Jerome Powell δεν θέλει να αφήσει ανεξέλεγκτες τις τιμές αλλά την ίδια στιγμή το κόστος δανεισμού των ΗΠΑ (με το χρέος να βρίσκεται κοντά στα 34,7 τρισ. δολ.) καθίσται βραχνάς με το κόστος εξυπηρέτησής του να μετατρέπεται σε δημοσιονομικό βραχνά.

Η οικονομία των ΗΠΑ εξακολουθεί να αντιμετωπίζει ένα πολύ μεγάλο νομισματικό πλεόνασμα τα τελευταία αρκετά χρόνια, και αυτός είναι εν μέρει ο λόγος που μετά από δεκαεπτά μήνες αρνητικής αύξησης της προσφοράς χρήματος από την Κεντρική Τράπεζα, είδαμε μόνο επιβράδυνση της απασχόλησης τους τελευταίους αρκετούς μήνες.

Για παράδειγμα, η αύξηση της απασχόλησης πλήρους απασχόλησης έχει γίνει αρνητική, ενώ ο συνολικός αριθμός των απασχολούμενων εργαζομένων είναι σταθερός από τα τέλη του 2023.

Επιπλέον, ο πληθωρισμός του ΔΤΚ παραμένει πολύ πάνω από το ποσοστό-στόχο του 2% και οι προβλέψεις για σημαντική αποκλιμάκωση του πληθωρισμού αποδείχθηκαν λανθασμένες.

Γιατί Fed και κυβέρνηση χρειάζονται χαμηλότερα επιτόκια

Η Ομοσπονδιακή Τράπεζα (όπως συμβαίνει με τις περισσότερες κεντρικές τράπεζες) υποκινείται από δύο αντικρουόμενες πολιτικές προκλήσεις που περιγράφονται από τις «εντολές» τους (mandates). Το πρώτο είναι ο έλεγχος των τιμών.

Οι κυβερνήσεις φοβούνται υψηλά επίπεδα πληθωρισμού τιμών, επειδή ο υψηλός πληθωρισμός είναι γνωστό ότι οδηγεί σε πολιτική αστάθεια.

Ένας τρόπος με τον οποίο οι κεντρικές τράπεζες καταπολεμούν τον πληθωρισμό των τιμών είναι να αφήσουν τα επιτόκια να αυξηθούν.

Η δεύτερη «εντολή» βρίσκεται στο γεγονός ότι η κεντρική τράπεζα βοηθά την κυβέρνηση να εκδώσει χρέος και να συμμετάσχει σε ελλειμματικές δαπάνες.

Το κύριο εργαλείο των κεντρικών τραπεζών για την παροχή αυτής της βοήθειας περιλαμβάνει τη διατήρηση των επιτοκίων του δημόσιου χρέους σε χαμηλά επίπεδα.

Πώς το κάνουν αυτό οι κεντρικές τράπεζες;

Εξαγοράζοντας το δημόσιο χρέος, ενισχύοντας έτσι τεχνητά τη ζήτηση για το δημόσιο χρέος και πιέζοντας τα επιτόκια προς τα κάτω.

Το πρόβλημα είναι ότι η εξαγορά του δημόσιου χρέους συνήθως περιλαμβάνει τη δημιουργία νέου χρήματος, ασκώντας έτσι ανοδική πίεση στον πληθωρισμό των τιμών.

Έτσι, σε περιόδους αυξανόμενου πληθωρισμού τιμών, οι κεντρικές τράπεζες αντιμετωπίζουν δύο αντιφατικά καθήκοντα: να διατηρήσουν τον πληθωρισμό των τιμών σε χαμηλά επίπεδα, ενώ ταυτόχρονα να διατηρήσουν τα επιτόκια χαμηλά.

Σε αυτό το σημείο βρίσκεται η Federal Reserve αυτή τη στιγμή.

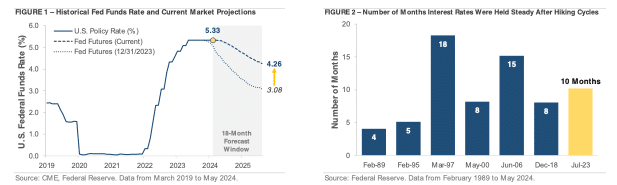

Παρά το γεγονός ότι ο προβλεπόμενος «αποπληθωρισμός» έχει παραμείνει αφήγημα -και ο πληθωρισμός του δεν επιστρέφει στο 2% - η Fed τις τελευταίες εβδομάδες έχει ξεκαθαρίσει ότι δεν σχεδιάζει να αυξήσει το βασικό επιτόκιό της.

Πολιτικά μιλώντας, η Fed δεν μπορεί να αφήσει τα επιτόκια να αυξηθούν επειδή αναμένεται να αποτρέψει οποιεσδήποτε σημαντικές αυξήσεις στους τόκους που καταβάλλονται —δηλαδή τις αποδόσεις— για το δημόσιο χρέος.

O Daniel Lacalle του Ινστιτούτου MIses εξήγησε μερικές από τις λεπτομέρειες του προβλήματος:

Η απόφαση της Fed να μην περιορίσει περαιτέρω την προσφορά χρήματος έρχεται όταν η παγκόσμια ζήτηση για ομόλογα είναι υπό αμφισβήτηση.

Τα ξένα κρατικά ομόλογα έχουν αυξηθεί σε υψηλό όλων των εποχών, αλλά τα νούμερα είναι παραπλανητικά.

Η ζήτηση έχει αποδυναμωθεί σε σχέση με την προσφορά νέων ομολόγων – η αναμενόμενη αυξημενη προσφορά αμερικανικού χρέους είναι δύσκολο να βρει την ανάλογη ζήτηση.

Στην πραγματικότητα, μια αναμενόμενη αυξηση των νέων εκδόσεων από το Υπουργείο Οικονομικών δημιουργεί πονοκέφαλο για την Federal Reserve διότι σε οποιαδήποτε κατάρρευση της ζήτησης το sell-off στα αμερικανικά ομόλογα δεν θα έχει ιστορικό προηγούμενο.

Ηδη το αμερικανικό χρέος - όπως και το δολάριο - για έναν αυξανόμενο αριθμό χωρών έχει γίνει τοξικό - και έτσι η νομισμάτική πολιτική αποτκά περίεργες περιπλοκές με τις γεωπολιτικές εξελίξεις.

Τα τοκοχρεολύσια είναι δημοσιονομική μέγγενη

Ο δανεισμός θα είναι σημαντικά πιο ακριβός όταν οι πληρωμές τόκων του δημόσιου χρέους φτάσουν το 1 τρισεκατομμύριο δολάρια και η ζήτηση των επενδυτών παραμένει ισχυρή αλλά όχι ικανη για να συμβαδίσει με ένα έλλειμμα εκτός ελέγχου (πόσο μάλλον εάν καταρρεύσει).

Η κατοχή της Κίνας σε ομόλογα του αμερικανικού δημοσίου μειώθηκε για δύο συνεχόμενους μήνες στα 775 δισεκατομμύρια δολάρια, σύμφωνα με το Υπουργείο Οικονομικών των ΗΠΑ, και το αδύναμο γιεν της Ιαπωνίας μπορεί να χρειαστεί παρέμβαση της Τράπεζας της Ιαπωνίας για να πουλήσει τα αμερικανικά αποθέματα, πράγμα που σημαίνει διάθεση ομολόγων του Δημοσίου.

Η αναδιάρθρωση των συναλλαγματικών αποθεμάτων πλήθους κρατών λαμβάνει χώρα με σταθερούς ρυθμούς...

Δεδομένων όλων αυτών, είναι μάλλον περίεργο ότι η αύξηση της προσφοράς χρήματος δεν έγινε νωρίτερα από ό,τι έγινε.

Η προσφορά χρήματος - Τι λένε τα νούμερα

Ο ρυθμός αύξησης της προσφοράς χρήματος είναι πλέον αρνητική –από έτος σε έτος– για δεκαεπτά συνεχόμενους μήνες.

Με την αρνητική προσφορά χρήματος να διαρκεί περισσότερο από ένα χρόνο και να βρίσκεται κάτω από το -5% για το μεγαλύτερο μέρος του τον περασμένο ενάμιση χρόνο, η συρρίκνωση της προσφοράς χρήματος είναι η μεγαλύτερη που έχουμε δει από τη Μεγάλη Ύφεση.

Πριν από το 2023, σε καμία άλλη στιγμή για τουλάχιστον εξήντα χρόνια η προσφορά χρήματος δεν είχε μειωθεί περισσότερο από % (σε ετήσια βάση) σε κανένα μήνα.

Αυτές οι δραματικές μειώσεις στην προσφορά χρήματος φαίνεται να έχουν τελειώσει προς το παρόν.

Πράγματι, όταν εξετάζουμε τις αλλαγές στην προσφορά χρήματος από μήνα σε μήνα, διαπιστώνουμε ότι η προσφορά χρήματος αυξήθηκε κατά 0,9% από τον Φεβρουάριο έως τον Μάρτιο.

Αυτός είναι ο μεγαλύτερος ρυθμός ανάπτυξης από τον Μάρτιο του 2022.

Σε μετρήσεις από μήνα σε μήνα, η αύξηση της προσφοράς χρήματος ήταν θετική κατά τους επτά από τους τελευταίους δέκα μήνες, υποδηλώνοντας περαιτέρω ότι η νέα τάση της προσφοράς χρήματος είτε είναι σταθερή είτε επιστρέφει σε σταθερή ανοδική ανάπτυξη.

Η μέτρηση προσφοράς χρήματος που χρησιμοποιείται εδώ — η «αληθινή» ή Rothbard-Salerno, μέτρο προσφοράς χρήματος (TMS) και έχει σχεδιαστεί για να παρέχει καλύτερη μέτρηση των διακυμάνσεων της προσφοράς χρήματος από το M2.

Τους τελευταίους μήνες, οι ρυθμοί αύξησης του Μ2 ακολούθησαν παρόμοια πορεία με τους ρυθμούς αύξησης του TMS, αν και το TMS έχει υποχωρήσει ταχύτερα από το δείκτη M2 σε ετήσια βάση.

Τον Μάρτιο, ο ρυθμός αύξησης του Μ2 ήταν -0,28%. Αυτό είναι υψηλότερο από τον ρυθμό ανάπτυξης του Φεβρουαρίου -1,82%.

Ο ρυθμός ανάπτυξης του Μαρτίου 2024 ήταν επίσης υψηλότερος από το ποσοστό -3,74% του Μαρτίου 2023.

Επιπλέον, ο δείκτης M2 παρουσιάζει επίσης μεγαλύτερη συνολική ανάπτυξη από το TMS, με το M2 να αυξάνεται κατά 1,10% από τον Φεβρουάριο έως τον Μάρτιο του τρέχοντος έτους.

Αλλά η πτώση σε αρνητικό έδαφος που είδαμε τους τελευταίους μήνες βοηθάει στο να καταδειχθεί πόσο μακριά και πόσο γρήγορα έχει μειωθεί η αύξηση της προσφοράς χρήματος.

Αυτό είναι γενικά ένας συναγερμός για την οικονομική ανάπτυξη και την απασχόληση.

Τούτο σημαίνει, οι υφέσεις τείνουν να μην γίνονται εμφανείς παρά μόνο αφού η προσφορά χρήματος αρχίσει να επιταχύνεται ξανά μετά από μια περίοδο επιβράδυνσης. Αυτό συνέβη στις αρχές της ύφεσης του 1990, στο Dot-com Bust του 2001 και στη Μεγάλη Ύφεση.

Παρά τις σημαντικές μειώσεις της συνολικής προσφοράς χρήματος του περασμένου έτους, η τάση της προσφοράς χρήματος παραμένει πολύ πάνω από ό,τι υπήρχε κατά την εικοσαετία από το 1989 έως το 2009.

Για να επιστρέψουμε σε αυτή την τάση, η προσφορά χρήματος θα πρέπει να μειωθεί άλλα 3 τρισεκατομμύρια δολάρια περίπου - ή 15 τοις εκατό - σε συνολικό ποσό κάτω από 15 τρισεκατομμύρια δολάρια.

Επιπλέον, από τον Μάρτιο, η συνολική προσφορά χρήματος εξακολουθούσε να αυξάνεται περισσότερο από 30% (ή περίπου 4,5 τρισεκατομμύρια δολάρια) από τον Ιανουάριο του 2020.

Από το 2009, η προσφορά χρήματος με τον δείκτη TMS έχει πλέον αυξηθεί περισσότερο από 185 %. (ο δείκτης Μ2 έχει αυξηθεί κατά 145% εκείνη την περίοδο.)

Από την τρέχουσα προσφορά χρήματος των 19 τρισεκατομμυρίων δολαρίων, τα 4,6 τρισεκατομμύρια δολάρια—ή το 24 τοις εκατό—από αυτά έχουν δημιουργηθεί από τον Ιανουάριο του 2020.

Από το 2009, περισσότερα από 12 τρισεκατομμύρια δολάρια της τρέχουσας προσφοράς χρήματος έχει δημιουργηθεί. Με άλλα λόγια, σχεδόν τα δύο τρίτα της συνολικής υπάρχουσας προσφοράς χρήματος έχουν δημιουργηθεί μόλις τα τελευταία δεκατρία χρόνια.

Με αυτού του είδους τα σύνολα, μια μείωση 10% στην προσφορά χρήματος αποτελεί μόνο ένα μικρόρήγμα στο οικοδόμημα του νεοδημιουργημένου χρήματος.

Αναμονή και ελπίδα...

Αυτό που κάνει τώρα η Fed περιγράφεται καλύτερα ως στρατηγική «αναμονής και ελπίδας».

Η Fed αρνείται να επιτρέψει την αύξηση των επιτοκίων, αλλά η δεν μειώνει ούτε το επιτόκιο-στόχο.

Μάλλον, φαίνεται ότι διατηρεί το επιτόκιο-στόχο σταθερό απλώς ελπίζοντας ότι... κάτι θα συμβεί για να μειώσει τις αποδόσεις των ομολόγων χωρίς η Fed να χρειαστεί να τυπώσει περισσότερα χρήματα για να αγοράσει περισσότερα ομόλογα και να διακινδυνεύσει μια νέα, πολιτικά επιζήμια αύξηση του πληθωρισμού.

Ωστόσο, η «ελπίδα» συνιστά στρατηγική και το πιθανό αποτέλεσμα είναι ότι η Fed θα κάνει λάθος στο να κρατήσει τα επιτόκια χαμηλά, ώστε η κυβέρνηση να μπορεί να δανειστεί περισσότερα χρήματα εξαιτίας του πολιτικού κύκλου.

Αυτό θα σημαίνει διπλή αποτυχία για τη Federal Reserve: μεγαλύτερο πληθωρισμό και ταυτόχρονα δημοσιονομική ασφυξία.

www.bankingnews.gr

Οι υψηλές αποδόσεις του αμερικανικού χρέους κρατούνται τεχνητά σε αυτά τα επίπεδα καθώς η ζήτηση από την Fed διατηρείται μέσω της αύξησης προσφοράς χρήματος στην οικονομία – τυπώνοντας δηλαδή δολάρια και προσπαθώντας να ελέγξει την καμπύλη απόδοσης των ομόλόγων με αυτό τον τρόπο.

Από τη μια πλευρά ο Jerome Powell δεν θέλει να αφήσει ανεξέλεγκτες τις τιμές αλλά την ίδια στιγμή το κόστος δανεισμού των ΗΠΑ (με το χρέος να βρίσκεται κοντά στα 34,7 τρισ. δολ.) καθίσται βραχνάς με το κόστος εξυπηρέτησής του να μετατρέπεται σε δημοσιονομικό βραχνά.

Η οικονομία των ΗΠΑ εξακολουθεί να αντιμετωπίζει ένα πολύ μεγάλο νομισματικό πλεόνασμα τα τελευταία αρκετά χρόνια, και αυτός είναι εν μέρει ο λόγος που μετά από δεκαεπτά μήνες αρνητικής αύξησης της προσφοράς χρήματος από την Κεντρική Τράπεζα, είδαμε μόνο επιβράδυνση της απασχόλησης τους τελευταίους αρκετούς μήνες.

Για παράδειγμα, η αύξηση της απασχόλησης πλήρους απασχόλησης έχει γίνει αρνητική, ενώ ο συνολικός αριθμός των απασχολούμενων εργαζομένων είναι σταθερός από τα τέλη του 2023.

Επιπλέον, ο πληθωρισμός του ΔΤΚ παραμένει πολύ πάνω από το ποσοστό-στόχο του 2% και οι προβλέψεις για σημαντική αποκλιμάκωση του πληθωρισμού αποδείχθηκαν λανθασμένες.

Γιατί Fed και κυβέρνηση χρειάζονται χαμηλότερα επιτόκια

Η Ομοσπονδιακή Τράπεζα (όπως συμβαίνει με τις περισσότερες κεντρικές τράπεζες) υποκινείται από δύο αντικρουόμενες πολιτικές προκλήσεις που περιγράφονται από τις «εντολές» τους (mandates). Το πρώτο είναι ο έλεγχος των τιμών.

Οι κυβερνήσεις φοβούνται υψηλά επίπεδα πληθωρισμού τιμών, επειδή ο υψηλός πληθωρισμός είναι γνωστό ότι οδηγεί σε πολιτική αστάθεια.

Ένας τρόπος με τον οποίο οι κεντρικές τράπεζες καταπολεμούν τον πληθωρισμό των τιμών είναι να αφήσουν τα επιτόκια να αυξηθούν.

Η δεύτερη «εντολή» βρίσκεται στο γεγονός ότι η κεντρική τράπεζα βοηθά την κυβέρνηση να εκδώσει χρέος και να συμμετάσχει σε ελλειμματικές δαπάνες.

Το κύριο εργαλείο των κεντρικών τραπεζών για την παροχή αυτής της βοήθειας περιλαμβάνει τη διατήρηση των επιτοκίων του δημόσιου χρέους σε χαμηλά επίπεδα.

Πώς το κάνουν αυτό οι κεντρικές τράπεζες;

Εξαγοράζοντας το δημόσιο χρέος, ενισχύοντας έτσι τεχνητά τη ζήτηση για το δημόσιο χρέος και πιέζοντας τα επιτόκια προς τα κάτω.

Το πρόβλημα είναι ότι η εξαγορά του δημόσιου χρέους συνήθως περιλαμβάνει τη δημιουργία νέου χρήματος, ασκώντας έτσι ανοδική πίεση στον πληθωρισμό των τιμών.

Έτσι, σε περιόδους αυξανόμενου πληθωρισμού τιμών, οι κεντρικές τράπεζες αντιμετωπίζουν δύο αντιφατικά καθήκοντα: να διατηρήσουν τον πληθωρισμό των τιμών σε χαμηλά επίπεδα, ενώ ταυτόχρονα να διατηρήσουν τα επιτόκια χαμηλά.

Σε αυτό το σημείο βρίσκεται η Federal Reserve αυτή τη στιγμή.

Παρά το γεγονός ότι ο προβλεπόμενος «αποπληθωρισμός» έχει παραμείνει αφήγημα -και ο πληθωρισμός του δεν επιστρέφει στο 2% - η Fed τις τελευταίες εβδομάδες έχει ξεκαθαρίσει ότι δεν σχεδιάζει να αυξήσει το βασικό επιτόκιό της.

Πολιτικά μιλώντας, η Fed δεν μπορεί να αφήσει τα επιτόκια να αυξηθούν επειδή αναμένεται να αποτρέψει οποιεσδήποτε σημαντικές αυξήσεις στους τόκους που καταβάλλονται —δηλαδή τις αποδόσεις— για το δημόσιο χρέος.

O Daniel Lacalle του Ινστιτούτου MIses εξήγησε μερικές από τις λεπτομέρειες του προβλήματος:

Η απόφαση της Fed να μην περιορίσει περαιτέρω την προσφορά χρήματος έρχεται όταν η παγκόσμια ζήτηση για ομόλογα είναι υπό αμφισβήτηση.

Τα ξένα κρατικά ομόλογα έχουν αυξηθεί σε υψηλό όλων των εποχών, αλλά τα νούμερα είναι παραπλανητικά.

Η ζήτηση έχει αποδυναμωθεί σε σχέση με την προσφορά νέων ομολόγων – η αναμενόμενη αυξημενη προσφορά αμερικανικού χρέους είναι δύσκολο να βρει την ανάλογη ζήτηση.

Στην πραγματικότητα, μια αναμενόμενη αυξηση των νέων εκδόσεων από το Υπουργείο Οικονομικών δημιουργεί πονοκέφαλο για την Federal Reserve διότι σε οποιαδήποτε κατάρρευση της ζήτησης το sell-off στα αμερικανικά ομόλογα δεν θα έχει ιστορικό προηγούμενο.

Ηδη το αμερικανικό χρέος - όπως και το δολάριο - για έναν αυξανόμενο αριθμό χωρών έχει γίνει τοξικό - και έτσι η νομισμάτική πολιτική αποτκά περίεργες περιπλοκές με τις γεωπολιτικές εξελίξεις.

Τα τοκοχρεολύσια είναι δημοσιονομική μέγγενη

Ο δανεισμός θα είναι σημαντικά πιο ακριβός όταν οι πληρωμές τόκων του δημόσιου χρέους φτάσουν το 1 τρισεκατομμύριο δολάρια και η ζήτηση των επενδυτών παραμένει ισχυρή αλλά όχι ικανη για να συμβαδίσει με ένα έλλειμμα εκτός ελέγχου (πόσο μάλλον εάν καταρρεύσει).

Η κατοχή της Κίνας σε ομόλογα του αμερικανικού δημοσίου μειώθηκε για δύο συνεχόμενους μήνες στα 775 δισεκατομμύρια δολάρια, σύμφωνα με το Υπουργείο Οικονομικών των ΗΠΑ, και το αδύναμο γιεν της Ιαπωνίας μπορεί να χρειαστεί παρέμβαση της Τράπεζας της Ιαπωνίας για να πουλήσει τα αμερικανικά αποθέματα, πράγμα που σημαίνει διάθεση ομολόγων του Δημοσίου.

Η αναδιάρθρωση των συναλλαγματικών αποθεμάτων πλήθους κρατών λαμβάνει χώρα με σταθερούς ρυθμούς...

Δεδομένων όλων αυτών, είναι μάλλον περίεργο ότι η αύξηση της προσφοράς χρήματος δεν έγινε νωρίτερα από ό,τι έγινε.

Η προσφορά χρήματος - Τι λένε τα νούμερα

Ο ρυθμός αύξησης της προσφοράς χρήματος είναι πλέον αρνητική –από έτος σε έτος– για δεκαεπτά συνεχόμενους μήνες.

Με την αρνητική προσφορά χρήματος να διαρκεί περισσότερο από ένα χρόνο και να βρίσκεται κάτω από το -5% για το μεγαλύτερο μέρος του τον περασμένο ενάμιση χρόνο, η συρρίκνωση της προσφοράς χρήματος είναι η μεγαλύτερη που έχουμε δει από τη Μεγάλη Ύφεση.

Πριν από το 2023, σε καμία άλλη στιγμή για τουλάχιστον εξήντα χρόνια η προσφορά χρήματος δεν είχε μειωθεί περισσότερο από % (σε ετήσια βάση) σε κανένα μήνα.

Αυτές οι δραματικές μειώσεις στην προσφορά χρήματος φαίνεται να έχουν τελειώσει προς το παρόν.

Πράγματι, όταν εξετάζουμε τις αλλαγές στην προσφορά χρήματος από μήνα σε μήνα, διαπιστώνουμε ότι η προσφορά χρήματος αυξήθηκε κατά 0,9% από τον Φεβρουάριο έως τον Μάρτιο.

Αυτός είναι ο μεγαλύτερος ρυθμός ανάπτυξης από τον Μάρτιο του 2022.

Σε μετρήσεις από μήνα σε μήνα, η αύξηση της προσφοράς χρήματος ήταν θετική κατά τους επτά από τους τελευταίους δέκα μήνες, υποδηλώνοντας περαιτέρω ότι η νέα τάση της προσφοράς χρήματος είτε είναι σταθερή είτε επιστρέφει σε σταθερή ανοδική ανάπτυξη.

Η μέτρηση προσφοράς χρήματος που χρησιμοποιείται εδώ — η «αληθινή» ή Rothbard-Salerno, μέτρο προσφοράς χρήματος (TMS) και έχει σχεδιαστεί για να παρέχει καλύτερη μέτρηση των διακυμάνσεων της προσφοράς χρήματος από το M2.

Τους τελευταίους μήνες, οι ρυθμοί αύξησης του Μ2 ακολούθησαν παρόμοια πορεία με τους ρυθμούς αύξησης του TMS, αν και το TMS έχει υποχωρήσει ταχύτερα από το δείκτη M2 σε ετήσια βάση.

Τον Μάρτιο, ο ρυθμός αύξησης του Μ2 ήταν -0,28%. Αυτό είναι υψηλότερο από τον ρυθμό ανάπτυξης του Φεβρουαρίου -1,82%.

Ο ρυθμός ανάπτυξης του Μαρτίου 2024 ήταν επίσης υψηλότερος από το ποσοστό -3,74% του Μαρτίου 2023.

Επιπλέον, ο δείκτης M2 παρουσιάζει επίσης μεγαλύτερη συνολική ανάπτυξη από το TMS, με το M2 να αυξάνεται κατά 1,10% από τον Φεβρουάριο έως τον Μάρτιο του τρέχοντος έτους.

Αλλά η πτώση σε αρνητικό έδαφος που είδαμε τους τελευταίους μήνες βοηθάει στο να καταδειχθεί πόσο μακριά και πόσο γρήγορα έχει μειωθεί η αύξηση της προσφοράς χρήματος.

Αυτό είναι γενικά ένας συναγερμός για την οικονομική ανάπτυξη και την απασχόληση.

Τούτο σημαίνει, οι υφέσεις τείνουν να μην γίνονται εμφανείς παρά μόνο αφού η προσφορά χρήματος αρχίσει να επιταχύνεται ξανά μετά από μια περίοδο επιβράδυνσης. Αυτό συνέβη στις αρχές της ύφεσης του 1990, στο Dot-com Bust του 2001 και στη Μεγάλη Ύφεση.

Παρά τις σημαντικές μειώσεις της συνολικής προσφοράς χρήματος του περασμένου έτους, η τάση της προσφοράς χρήματος παραμένει πολύ πάνω από ό,τι υπήρχε κατά την εικοσαετία από το 1989 έως το 2009.

Για να επιστρέψουμε σε αυτή την τάση, η προσφορά χρήματος θα πρέπει να μειωθεί άλλα 3 τρισεκατομμύρια δολάρια περίπου - ή 15 τοις εκατό - σε συνολικό ποσό κάτω από 15 τρισεκατομμύρια δολάρια.

Επιπλέον, από τον Μάρτιο, η συνολική προσφορά χρήματος εξακολουθούσε να αυξάνεται περισσότερο από 30% (ή περίπου 4,5 τρισεκατομμύρια δολάρια) από τον Ιανουάριο του 2020.

Από το 2009, η προσφορά χρήματος με τον δείκτη TMS έχει πλέον αυξηθεί περισσότερο από 185 %. (ο δείκτης Μ2 έχει αυξηθεί κατά 145% εκείνη την περίοδο.)

Από την τρέχουσα προσφορά χρήματος των 19 τρισεκατομμυρίων δολαρίων, τα 4,6 τρισεκατομμύρια δολάρια—ή το 24 τοις εκατό—από αυτά έχουν δημιουργηθεί από τον Ιανουάριο του 2020.

Από το 2009, περισσότερα από 12 τρισεκατομμύρια δολάρια της τρέχουσας προσφοράς χρήματος έχει δημιουργηθεί. Με άλλα λόγια, σχεδόν τα δύο τρίτα της συνολικής υπάρχουσας προσφοράς χρήματος έχουν δημιουργηθεί μόλις τα τελευταία δεκατρία χρόνια.

Με αυτού του είδους τα σύνολα, μια μείωση 10% στην προσφορά χρήματος αποτελεί μόνο ένα μικρόρήγμα στο οικοδόμημα του νεοδημιουργημένου χρήματος.

Αναμονή και ελπίδα...

Αυτό που κάνει τώρα η Fed περιγράφεται καλύτερα ως στρατηγική «αναμονής και ελπίδας».

Η Fed αρνείται να επιτρέψει την αύξηση των επιτοκίων, αλλά η δεν μειώνει ούτε το επιτόκιο-στόχο.

Μάλλον, φαίνεται ότι διατηρεί το επιτόκιο-στόχο σταθερό απλώς ελπίζοντας ότι... κάτι θα συμβεί για να μειώσει τις αποδόσεις των ομολόγων χωρίς η Fed να χρειαστεί να τυπώσει περισσότερα χρήματα για να αγοράσει περισσότερα ομόλογα και να διακινδυνεύσει μια νέα, πολιτικά επιζήμια αύξηση του πληθωρισμού.

Ωστόσο, η «ελπίδα» συνιστά στρατηγική και το πιθανό αποτέλεσμα είναι ότι η Fed θα κάνει λάθος στο να κρατήσει τα επιτόκια χαμηλά, ώστε η κυβέρνηση να μπορεί να δανειστεί περισσότερα χρήματα εξαιτίας του πολιτικού κύκλου.

Αυτό θα σημαίνει διπλή αποτυχία για τη Federal Reserve: μεγαλύτερο πληθωρισμό και ταυτόχρονα δημοσιονομική ασφυξία.

www.bankingnews.gr

Σχόλια αναγνωστών