Η θετική στροφή της απόδοσης του ιαπωνικού πραγματικού ομολόγου θα αποτελέσει ένα σημαντικό σοκ για την παγκόσμια χρηματιστηριακή αγορά.

Το «Japan shock», που έχει τη δύναμη να καταστρέψει τις μετοχές παγκοσμίως μόλις… ξεκινά, και οι επενδυτές θα πρέπει να αρχίσουν να προετοιμάζονται γι' αυτό...

Ειδικότερα, ως γνωστόν, ο Πρόεδρος Trump υποδέχτηκε τον Πρωθυπουργό του Ηνωμένου Βασιλείου Starmer στον Λευκό Οίκο.

Ωστόσο, το πιο πιεστικό ζήτημα που πιθανότατα δεν συζήτησαν είναι ότι τόσο οι ΗΠΑ όσο και το Ηνωμένο Βασίλειο βρίσκονται αντιμέτωποι με αυτό που αποκαλείται «μίνι στασιμοπληθωρισμός» – μια περίοδο πληθωρισμού που παραμένει πολύ πάνω από το 2% σε συνδυασμό με επιβράδυνση της ανάπτυξης.

Εν τω μεταξύ, στην ευρωζώνη και την Ιαπωνία, η προ πανδημίας εποχή του «πολύ χαμηλού» πληθωρισμού έχει πλέον τελειώσει, καθώς οι διαρθρωτικές πληθωριστικές προσδοκίες έχουν αυξηθεί στο 2%.

Αυτό το σκηνικό των αυξημένων πληθωριστικών προσδοκιών στις ΗΠΑ και στο Ηνωμένο Βασίλειο, σε συνδυασμό με τις πληθωριστικές προσδοκίες στο 2% στην ευρωζώνη και στην Ιαπωνία, έχει σημαντικές επιπτώσεις στη νομισματική πολιτική των κεντρικών τραπεζών. Δημιουργεί δε τις προϋποθέσεις για το επόμενο χρηματοοικονομικό σοκ.

Στις συχνά αναφερόμενες αποποίησεις ευθύνης στα επενδυτικά προϊόντα αναφέρεται ότι οι παρελθοντικές αποδόσεις δεν αποτελούν αξιόπιστο οδηγό για τις μελλοντικές αποδόσεις.

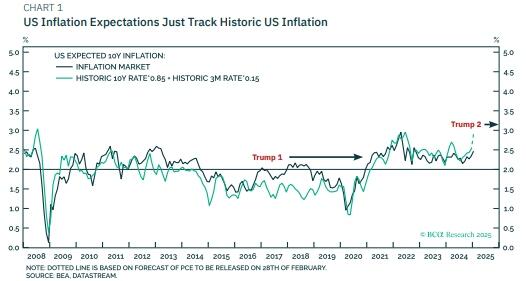

Ωστόσο, όταν πρόκειται για τις πληθωριστικές προσδοκίες, οι παρελθοντικές επιδόσεις είναι εξαιρετικός οδηγός.

Οι μακροπρόθεσμες πληθωριστικές προσδοκίες δεν είναι τίποτα άλλο από έναν απλό σταθμισμένο μέσο όρο του μακροπρόθεσμου ιστορικού πληθωρισμού και του πρόσφατου πληθωρισμού, με το μακροπρόθεσμο ιστορικό στοιχείο να κυριαρχεί. Συγκεκριμένα:

10ετής αναμενόμενος πληθωρισμός = 0,85 * 10ετής πληθωρισμός + 0,15 * 3μηνιαίος πληθωρισμός

Όπως δείχνουν τα γραφήματα της έκθεσης, αυτή η απλή εξίσωση εξηγεί σχεδόν τέλεια τις μακροπρόθεσμες πληθωριστικές προσδοκίες στις ΗΠΑ, στο Ηνωμένο Βασίλειο, στην ευρωζώνη, ακόμη και στην Ιαπωνία!

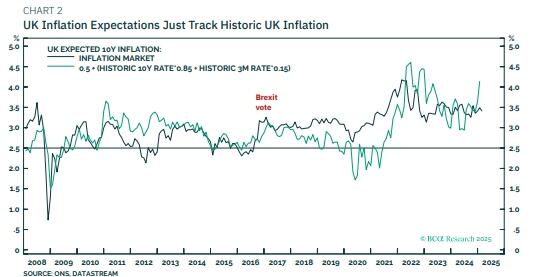

(Τεχνική σημείωση: Στο Ηνωμένο Βασίλειο, καθώς τα συνταξιοδοτικά ταμεία είναι υποχρεωτικοί αγοραστές ομολόγων προστατευμένων από τον πληθωρισμό, αυτό τεχνητά μειώνει τις αποδόσεις των εν λόγω ομολόγων, αυξάνοντας έτσι τις πληθωριστικές προσδοκίες της αγοράς κατά 0,5% σε σύγκριση με τις «πραγματικές» προσδοκίες.

Η ανάλυση σε αυτήν την έκθεση προσαρμόζεται για αυτήν τη στρέβλωση).

H εν λόγω μαθηματική προσέγγιση για τις πληθωριστικές προσδοκίες επιφυλάσσει ένα κρίσιμο συμπέρασμα: Ένα πληθωριστικό σοκ –όπως συνέβη μετά την πανδημία– που αυξάνει τον μακροπρόθεσμο ιστορικό ρυθμό πληθωρισμού θα αφήσει τις μακροπρόθεσμες πληθωριστικές προσδοκίες σε διαρθρωτικά υψηλό επίπεδο.

Με απλά λόγια, oι πληθωριστικές (και αποπληθωριστικές) δονήσεις παραμένουν στη συλλογική μνήμη για πολύ καιρό.

Αυτό οδηγεί σε ένα άλλο κρίσιμο συμπέρασμα: Για την ευρωζώνη και την Ιαπωνία, που αντιμετώπιζαν χρόνια «πολύ χαμηλό» πληθωρισμό (αν και αυτό ακούγεται σαν οξύμωρο!), το μεταπανδημικό πληθωριστικό σοκ ήταν «ευνοϊκό» – καθώς τελικά αύξησε τις διαρθρωτικές πληθωριστικές προσδοκίες στο απαιτούμενο επίπεδο του 2%.

Ωστόσο, για τις ΗΠΑ και το Ηνωμένο Βασίλειο, που είχαν πληθωριστικές προσδοκίες κοντά στον στόχο, το μεταπανδημικό πληθωριστικό σοκ ήταν «δυσμενές», αυξάνοντας τις διαρθρωτικές προσδοκίες σε επίπεδα πολύ πάνω από το 2%.

Στην περίπτωση των ΗΠΑ και του Ηνωμένου Βασιλείου, το μεταπανδημικό πληθωριστικό σοκ πρέπει να εξουδετερωθεί από ένα επακόλουθο αποπληθωριστικό σοκ για να επανέλθουν οι διαρθρωτικές πληθωριστικές προσδοκίες στο 2%.

Ωστόσο, καθώς η Fed και η Τράπεζα της Αγγλίας είναι απίθανο να προκαλέσουν τέτοιο αποπληθωριστικό σοκ, αυτό τελικά θα πρέπει να προέλθει από άλλη πηγή.

Μέχρι να έρθει ένα αποπληθωριστικό σοκ

Μέχρι να έρθει ένα αποπληθωριστικό σοκ, oι ΗΠΑ και το Ηνωμένο Βασίλειο θα παραμείνουν με αυξημένες διαρθρωτικές πληθωριστικές προσδοκίες.

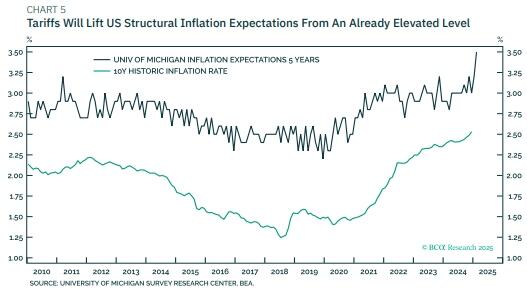

Οι δασμοί θα επιδεινώσουν την κατάσταση. Οι επιδόσεις του παρελθόντος αποτελούν εξαιρετικό οδηγό για τις πληθωριστικές προσδοκίες, εφόσον η οικονομία δεν έχει βιώσει αλλαγή παραδείγματος που καθιστά την ιστορία αναξιόπιστο οδηγό για το μέλλον.

Στο Ηνωμένο Βασίλειο, το Brexit ήταν μια τέτοια αλλαγή παραδείγματος. Έτσι, μετά το δημοψήφισμα του 2016, οι πληθωριστικές προσδοκίες αυξήθηκαν προσωρινά.

Στις ΗΠΑ, μια λιγότερο έντονη αύξηση συνέβη μετά την πρώτη εκλογική νίκη του Trump το 2016, αντικατοπτρίζοντας ότι η προεδρία Trump θεωρήθηκε αλλαγή παραδείγματος.

Εάν το ίδιο ισχύει και για τη δεύτερη προεδρία του Trump, υπάρχει κίνδυνος να αυξήσει τις ήδη υψηλές διαρθρωτικές πληθωριστικές προσδοκίες στις ΗΠΑ.

Σοκ εξ Ιαπωνίας

Το σκηνικό των αυξημένων πληθωριστικών προσδοκιών στις ΗΠΑ και στο Ηνωμένο Βασίλειο, σε συνδυασμό με τις πληθωριστικές προσδοκίες στο 2% στην ευρωζώνη και στην Ιαπωνία, έχει σημαντικές επιπτώσεις στη νομισματική πολιτική των κεντρικών τραπεζών.

Χωρίς νέο αποπληθωριστικό σοκ, η Fed και η Τράπεζα της Αγγλίας έχουν πολύ περιορισμένα περιθώρια για μείωση των επιτοκίων.

Αντίθετα, η ΕΚΤ έχει μεγαλύτερο περιθώριο να αναστρέψει τη μεταπανδημική αυστηροποίηση.

Με τις πληθωριστικές προσδοκίες πίσω στο 2%, η πολιτική μηδενικών επιτοκίων δεν είναι πλέον κατάλληλη.

Η Τράπεζα της Ιαπωνίας (BoJ) πρέπει να εξομαλύνει γρήγορα τα επιτόκια στο εκτιμώμενο ουδέτερο επίπεδο του 1-2,5%.

Σημαντικό είναι ότι ο μίνι στασιμοπληθωρισμός στις ΗΠΑ θα διευκολύνει αυτή την εξομάλυνση, επειδή, όπως εξηγεί ο Διοικητής της BoJ, Kazuo Ueda, η BoJ πρέπει να εξετάσει προσεκτικά τις εξελίξεις στις υπερπόντιες οικονομίες, ειδικά στην οικονομία των ΗΠΑ, και τον αντίκτυπό τους στις χρηματοοικονομικές και συναλλαγματικές αγορές.

Με απλά λόγια αυτό σημαίνει ότι μια Fed που παραμένει στάσιμη λόγω του μίνι στασιμοπληθωρισμού ανοίγει τον δρόμο στην BoJ να εξομαλύνει τα επιτόκια.

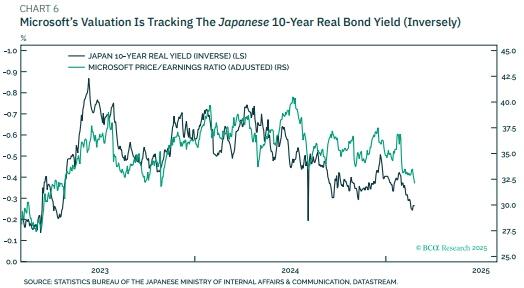

Εδώ έγκειται μια πιθανή πηγή του επόμενου χρηματοοικονομικού σοκ. Όπως έχει τονιστεί επανειλημμένα, τα βαθιά αρνητικά πραγματικά επιτόκια στην Ιαπωνία έχουν φουσκώσει τη φούσκα της τεχνητής νοημοσύνης.

Επομένως, η εξομάλυνση των ιαπωνικών επιτοκίων είναι ένας κύριος «υποψήφιος» για να «σκάσει» αυτή τη φούσκα.

Στην πραγματικότητα, το yen carry trade είναι αντανακλαστικό. Απαιτεί ένα νόμισμα χρηματοδότησης με σταθερά χαμηλές ή αρνητικές αποδόσεις (το γεν) και έναν επενδυτικό προορισμό με σταθερά υψηλές αποδόσεις (μετοχές ΑΙ).

Επομένως, η φούσκα θα μπορούσε να σκάσει είτε εάν οι χαμηλές αποδόσεις στο γεν τερματιστούν είτε αν η ευφορία γύρω από τις μετοχές ΑΙ καταρρεύσει.

Αξίζει να σημειωθεί ότι από τις αρχές του 2023 υπάρχει μια μεγάλη (αντίστροφη) συσχέτιση μεταξύ της αποτίμησης της Microsoft και της πραγματικής απόδοσης του 10ετούς ομολόγου της Ιαπωνίας.

Η θετική στροφή της πραγματικής απόδοσης του ιαπωνικού ομολόγου θα αποτελέσει ένα σημαντικό σοκ για την παγκόσμια χρηματιστηριακή αγορά.

Μερικοί αναζητούν ήδη το κρίσιμο επίπεδο στην ισοτιμία δολαρίου/γεν, καθώς είναι πιο εύκολο να παρακολουθηθεί.

Η παρακολούθηση της ανατίμησης του γεν είναι αποδεκτή, αρκεί να γίνει κατανοητό ότι ο κύριος μοχλός είναι η άνοδος της απόδοσης του ιαπωνικού πραγματικού ομολόγου και η ισοτιμία είναι απλώς το αποτέλεσμα.

Συνοψίζοντας: Οι ΗΠΑ (και το Ηνωμένο Βασίλειο) βρίσκονται αντιμέτωπες με έναν μίνι στασιμοπληθωρισμό μέχρι ένα αποπληθωριστικό σοκ, που ενδέχεται να προέλθει από την Ιαπωνία, να τον εξουδετερώσει.

Ωστόσο, ο χρονισμός αυτού του αποπληθωριστικού σοκ είναι αβέβαιος.

Τα καλά νέα είναι ότι τρία επενδυτικά συμπεράσματα ισχύουν ανεξάρτητα από το πόσο θα διαρκέσει το αποπληθωριστικό σοκ για να τερματίσει τον μίνι στασιμοπληθωρισμό στις ΗΠΑ (και στο Ηνωμένο Βασίλειο): Υπερεπένδυση στο γεν, υποεπένδυση στο ευρώ, υποεπένδυση σε αμερικανικές μετοχές σε ένα παγκόσμιο χαρτοφυλάκιο.

www.bankingnews.gr

Ειδικότερα, ως γνωστόν, ο Πρόεδρος Trump υποδέχτηκε τον Πρωθυπουργό του Ηνωμένου Βασιλείου Starmer στον Λευκό Οίκο.

Ωστόσο, το πιο πιεστικό ζήτημα που πιθανότατα δεν συζήτησαν είναι ότι τόσο οι ΗΠΑ όσο και το Ηνωμένο Βασίλειο βρίσκονται αντιμέτωποι με αυτό που αποκαλείται «μίνι στασιμοπληθωρισμός» – μια περίοδο πληθωρισμού που παραμένει πολύ πάνω από το 2% σε συνδυασμό με επιβράδυνση της ανάπτυξης.

Εν τω μεταξύ, στην ευρωζώνη και την Ιαπωνία, η προ πανδημίας εποχή του «πολύ χαμηλού» πληθωρισμού έχει πλέον τελειώσει, καθώς οι διαρθρωτικές πληθωριστικές προσδοκίες έχουν αυξηθεί στο 2%.

Αυτό το σκηνικό των αυξημένων πληθωριστικών προσδοκιών στις ΗΠΑ και στο Ηνωμένο Βασίλειο, σε συνδυασμό με τις πληθωριστικές προσδοκίες στο 2% στην ευρωζώνη και στην Ιαπωνία, έχει σημαντικές επιπτώσεις στη νομισματική πολιτική των κεντρικών τραπεζών. Δημιουργεί δε τις προϋποθέσεις για το επόμενο χρηματοοικονομικό σοκ.

Στις συχνά αναφερόμενες αποποίησεις ευθύνης στα επενδυτικά προϊόντα αναφέρεται ότι οι παρελθοντικές αποδόσεις δεν αποτελούν αξιόπιστο οδηγό για τις μελλοντικές αποδόσεις.

Ωστόσο, όταν πρόκειται για τις πληθωριστικές προσδοκίες, οι παρελθοντικές επιδόσεις είναι εξαιρετικός οδηγός.

Οι μακροπρόθεσμες πληθωριστικές προσδοκίες δεν είναι τίποτα άλλο από έναν απλό σταθμισμένο μέσο όρο του μακροπρόθεσμου ιστορικού πληθωρισμού και του πρόσφατου πληθωρισμού, με το μακροπρόθεσμο ιστορικό στοιχείο να κυριαρχεί. Συγκεκριμένα:

10ετής αναμενόμενος πληθωρισμός = 0,85 * 10ετής πληθωρισμός + 0,15 * 3μηνιαίος πληθωρισμός

Όπως δείχνουν τα γραφήματα της έκθεσης, αυτή η απλή εξίσωση εξηγεί σχεδόν τέλεια τις μακροπρόθεσμες πληθωριστικές προσδοκίες στις ΗΠΑ, στο Ηνωμένο Βασίλειο, στην ευρωζώνη, ακόμη και στην Ιαπωνία!

(Τεχνική σημείωση: Στο Ηνωμένο Βασίλειο, καθώς τα συνταξιοδοτικά ταμεία είναι υποχρεωτικοί αγοραστές ομολόγων προστατευμένων από τον πληθωρισμό, αυτό τεχνητά μειώνει τις αποδόσεις των εν λόγω ομολόγων, αυξάνοντας έτσι τις πληθωριστικές προσδοκίες της αγοράς κατά 0,5% σε σύγκριση με τις «πραγματικές» προσδοκίες.

Η ανάλυση σε αυτήν την έκθεση προσαρμόζεται για αυτήν τη στρέβλωση).

H εν λόγω μαθηματική προσέγγιση για τις πληθωριστικές προσδοκίες επιφυλάσσει ένα κρίσιμο συμπέρασμα: Ένα πληθωριστικό σοκ –όπως συνέβη μετά την πανδημία– που αυξάνει τον μακροπρόθεσμο ιστορικό ρυθμό πληθωρισμού θα αφήσει τις μακροπρόθεσμες πληθωριστικές προσδοκίες σε διαρθρωτικά υψηλό επίπεδο.

Με απλά λόγια, oι πληθωριστικές (και αποπληθωριστικές) δονήσεις παραμένουν στη συλλογική μνήμη για πολύ καιρό.

Αυτό οδηγεί σε ένα άλλο κρίσιμο συμπέρασμα: Για την ευρωζώνη και την Ιαπωνία, που αντιμετώπιζαν χρόνια «πολύ χαμηλό» πληθωρισμό (αν και αυτό ακούγεται σαν οξύμωρο!), το μεταπανδημικό πληθωριστικό σοκ ήταν «ευνοϊκό» – καθώς τελικά αύξησε τις διαρθρωτικές πληθωριστικές προσδοκίες στο απαιτούμενο επίπεδο του 2%.

Ωστόσο, για τις ΗΠΑ και το Ηνωμένο Βασίλειο, που είχαν πληθωριστικές προσδοκίες κοντά στον στόχο, το μεταπανδημικό πληθωριστικό σοκ ήταν «δυσμενές», αυξάνοντας τις διαρθρωτικές προσδοκίες σε επίπεδα πολύ πάνω από το 2%.

Στην περίπτωση των ΗΠΑ και του Ηνωμένου Βασιλείου, το μεταπανδημικό πληθωριστικό σοκ πρέπει να εξουδετερωθεί από ένα επακόλουθο αποπληθωριστικό σοκ για να επανέλθουν οι διαρθρωτικές πληθωριστικές προσδοκίες στο 2%.

Ωστόσο, καθώς η Fed και η Τράπεζα της Αγγλίας είναι απίθανο να προκαλέσουν τέτοιο αποπληθωριστικό σοκ, αυτό τελικά θα πρέπει να προέλθει από άλλη πηγή.

Μέχρι να έρθει ένα αποπληθωριστικό σοκ

Μέχρι να έρθει ένα αποπληθωριστικό σοκ, oι ΗΠΑ και το Ηνωμένο Βασίλειο θα παραμείνουν με αυξημένες διαρθρωτικές πληθωριστικές προσδοκίες.

Οι δασμοί θα επιδεινώσουν την κατάσταση. Οι επιδόσεις του παρελθόντος αποτελούν εξαιρετικό οδηγό για τις πληθωριστικές προσδοκίες, εφόσον η οικονομία δεν έχει βιώσει αλλαγή παραδείγματος που καθιστά την ιστορία αναξιόπιστο οδηγό για το μέλλον.

Στο Ηνωμένο Βασίλειο, το Brexit ήταν μια τέτοια αλλαγή παραδείγματος. Έτσι, μετά το δημοψήφισμα του 2016, οι πληθωριστικές προσδοκίες αυξήθηκαν προσωρινά.

Στις ΗΠΑ, μια λιγότερο έντονη αύξηση συνέβη μετά την πρώτη εκλογική νίκη του Trump το 2016, αντικατοπτρίζοντας ότι η προεδρία Trump θεωρήθηκε αλλαγή παραδείγματος.

Εάν το ίδιο ισχύει και για τη δεύτερη προεδρία του Trump, υπάρχει κίνδυνος να αυξήσει τις ήδη υψηλές διαρθρωτικές πληθωριστικές προσδοκίες στις ΗΠΑ.

Σοκ εξ Ιαπωνίας

Το σκηνικό των αυξημένων πληθωριστικών προσδοκιών στις ΗΠΑ και στο Ηνωμένο Βασίλειο, σε συνδυασμό με τις πληθωριστικές προσδοκίες στο 2% στην ευρωζώνη και στην Ιαπωνία, έχει σημαντικές επιπτώσεις στη νομισματική πολιτική των κεντρικών τραπεζών.

Χωρίς νέο αποπληθωριστικό σοκ, η Fed και η Τράπεζα της Αγγλίας έχουν πολύ περιορισμένα περιθώρια για μείωση των επιτοκίων.

Αντίθετα, η ΕΚΤ έχει μεγαλύτερο περιθώριο να αναστρέψει τη μεταπανδημική αυστηροποίηση.

Με τις πληθωριστικές προσδοκίες πίσω στο 2%, η πολιτική μηδενικών επιτοκίων δεν είναι πλέον κατάλληλη.

Η Τράπεζα της Ιαπωνίας (BoJ) πρέπει να εξομαλύνει γρήγορα τα επιτόκια στο εκτιμώμενο ουδέτερο επίπεδο του 1-2,5%.

Σημαντικό είναι ότι ο μίνι στασιμοπληθωρισμός στις ΗΠΑ θα διευκολύνει αυτή την εξομάλυνση, επειδή, όπως εξηγεί ο Διοικητής της BoJ, Kazuo Ueda, η BoJ πρέπει να εξετάσει προσεκτικά τις εξελίξεις στις υπερπόντιες οικονομίες, ειδικά στην οικονομία των ΗΠΑ, και τον αντίκτυπό τους στις χρηματοοικονομικές και συναλλαγματικές αγορές.

Με απλά λόγια αυτό σημαίνει ότι μια Fed που παραμένει στάσιμη λόγω του μίνι στασιμοπληθωρισμού ανοίγει τον δρόμο στην BoJ να εξομαλύνει τα επιτόκια.

Εδώ έγκειται μια πιθανή πηγή του επόμενου χρηματοοικονομικού σοκ. Όπως έχει τονιστεί επανειλημμένα, τα βαθιά αρνητικά πραγματικά επιτόκια στην Ιαπωνία έχουν φουσκώσει τη φούσκα της τεχνητής νοημοσύνης.

Επομένως, η εξομάλυνση των ιαπωνικών επιτοκίων είναι ένας κύριος «υποψήφιος» για να «σκάσει» αυτή τη φούσκα.

Στην πραγματικότητα, το yen carry trade είναι αντανακλαστικό. Απαιτεί ένα νόμισμα χρηματοδότησης με σταθερά χαμηλές ή αρνητικές αποδόσεις (το γεν) και έναν επενδυτικό προορισμό με σταθερά υψηλές αποδόσεις (μετοχές ΑΙ).

Επομένως, η φούσκα θα μπορούσε να σκάσει είτε εάν οι χαμηλές αποδόσεις στο γεν τερματιστούν είτε αν η ευφορία γύρω από τις μετοχές ΑΙ καταρρεύσει.

Αξίζει να σημειωθεί ότι από τις αρχές του 2023 υπάρχει μια μεγάλη (αντίστροφη) συσχέτιση μεταξύ της αποτίμησης της Microsoft και της πραγματικής απόδοσης του 10ετούς ομολόγου της Ιαπωνίας.

Η θετική στροφή της πραγματικής απόδοσης του ιαπωνικού ομολόγου θα αποτελέσει ένα σημαντικό σοκ για την παγκόσμια χρηματιστηριακή αγορά.

Μερικοί αναζητούν ήδη το κρίσιμο επίπεδο στην ισοτιμία δολαρίου/γεν, καθώς είναι πιο εύκολο να παρακολουθηθεί.

Η παρακολούθηση της ανατίμησης του γεν είναι αποδεκτή, αρκεί να γίνει κατανοητό ότι ο κύριος μοχλός είναι η άνοδος της απόδοσης του ιαπωνικού πραγματικού ομολόγου και η ισοτιμία είναι απλώς το αποτέλεσμα.

Συνοψίζοντας: Οι ΗΠΑ (και το Ηνωμένο Βασίλειο) βρίσκονται αντιμέτωπες με έναν μίνι στασιμοπληθωρισμό μέχρι ένα αποπληθωριστικό σοκ, που ενδέχεται να προέλθει από την Ιαπωνία, να τον εξουδετερώσει.

Ωστόσο, ο χρονισμός αυτού του αποπληθωριστικού σοκ είναι αβέβαιος.

Τα καλά νέα είναι ότι τρία επενδυτικά συμπεράσματα ισχύουν ανεξάρτητα από το πόσο θα διαρκέσει το αποπληθωριστικό σοκ για να τερματίσει τον μίνι στασιμοπληθωρισμό στις ΗΠΑ (και στο Ηνωμένο Βασίλειο): Υπερεπένδυση στο γεν, υποεπένδυση στο ευρώ, υποεπένδυση σε αμερικανικές μετοχές σε ένα παγκόσμιο χαρτοφυλάκιο.

www.bankingnews.gr

Σχόλια αναγνωστών