Ινδία και Ιαπωνία είχαν την πιο λογική απάντηση στις νέες δασμολογικές πολιτικές του Trump - Ο Trump γρήγορα απέσυρε τους υψηλούς «αμοιβαίους» δασμούς του (27% για την Ινδία και 24% για την Ιαπωνία) και επέστρεψε στον γενικό δασμό 10% σε όλες τις εισαγωγές για κάθε χώρα του κόσμου εκτός από την Κίνα

Το δολάριο παραμένει ο βασιλιάς των νομισμάτων - προς το παρόν, τουλάχιστον εν μέσω ενός εξελίξει νομισματικού πολέμου.

Το μερίδιο του δολαρίου στα παγκόσμια συναλλαγματικά αποθέματα ανέρχεται περίπου στο 58%.

Ωστόσο, το 2000 το δολάριο κατά το πρόσφατο παρελθόν ακόμη πιο κυρίαρχο με μερίδιο αγοράς 72%.

Εν τω μεταξύ, το γιουάν της Κίνας εκπροσωπεί μόλις περίπου το 2,2% των παγκόσμιων συναλλαγματικών αποθεμάτων, αλλά αυτό είναι αυξημένο από το 1,1% το 2016.

Το μερίδιο του νομίσματος στις παγκόσμιες πληρωμές είναι υψηλότερο, περίπου στο 4,7%.

Η ηγεσία της Κίνας καταβάλλει προσπάθειες για την ενίσχυση του ρόλου του γιουάν τόσο ως αποθεματικού νομίσματος όσο και ως μέσου πληρωμών.

Συγκεκριμένα, η χώρα επιδιώκει να επωφεληθεί από την πρόσφατη αστάθεια στην αγορά ομολόγων των ΗΠΑ.

«Η πρόσφατη αυξανόμενη αστάθεια στην αγορά ομολόγων των ΗΠΑ σηματοδοτεί ένα γεγονός-ορόσημο», σύμφωνα με τον Yang Changjiang, καθηγητή οικονομικών σε κορυφαίο κινεζικό πανεπιστήμιο.

Ο Yang συνέχισε λέγοντας, μέσω της South China Morning Post όπου περιγράφει πώς έχει αλλάξει η λογική του Πεκίνου μετά του δασμούς: Συνήθως θεωρούσαμε τον εμπορικό διακανονισμό ως τον βασικό μοχλό της διεθνοποίησης του γιουάν, αλλά τώρα η εστίαση έχει μετατοπιστεί στο αν το γιουάν μπορεί να χρησιμεύσει ως ασφαλές περιουσιακό στοιχείο.

Αυτή είναι μια ευκαιρία που πρέπει να εκμεταλλευτούμε.

Το κινεζικό γιουάν ως «ασφαλές περιουσιακό στοιχείο»; Αυτή θα ήταν μια εκπληκτική εξέλιξη, αλλά μία πιθανότητα που αξίζει να δοθεί προσοχή.

Η Κίνα καταβροχθίζει χρυσό ακόρεστα και προσπαθεί να διεθνοποιήσει το νόμισμά της. Σαφώς σχεδιάζουν κάτι μεγάλο εδώ, οπότε πρέπει να προσπαθήσουμε να κατανοήσουμε τι μπορεί να είναι αυτό.

Οποιαδήποτε αλλαγή στην παγκόσμια νομισματική τάξη θα έχει τεράστιες επιπτώσεις σε όλες τις κατηγορίες περιουσιακών στοιχείων, επομένως πρέπει να δώσουμε προσοχή.

Η Κίνα θέλει να βρεί εναλλακτική για το SWIFT

Η SWIFT είναι το διεθνές σύστημα ανταλλαγής μηνυμάτων εντός του τραπαζικού συστήματος που ελέγχεται από τις ΗΠΑ και επιτρέπει τις παγκόσμιες πληρωμές και το εμπόριο.

Η SWIFT είναι η ραχοκοκαλιά του διεθνούς χρηματοοικονομικού τομέα, με κυρίαρχο μερίδιο αγοράς.

Ωστόσο, η Κίνα έχει έναν ανερχόμενο ανταγωνιστή: Ονομάζεται Διασυνοριακό Διατραπεζικό Σύστημα Πληρωμών (CIPS).

Σε αντίθεση με το SWIFT, το οποίο είναι απλώς μια εφαρμογή ανταλλαγής μηνυμάτων που διευκολύνει την τραπεζική επικοινωνία, το CIPS διαθέτει επίσης ενσωματωμένο μηχανισμό πληρωμών.

Το CIPS αναπτύσσεται ραγδαία: Το 2024 επεξεργάστηκε συναλλαγές αξίας 175 τρισεκατομμυρίων γιουάν (24 τρισεκατομμύρια δολάρια), σημειώνοντας αύξηση 42% σε ετήσια βάση.

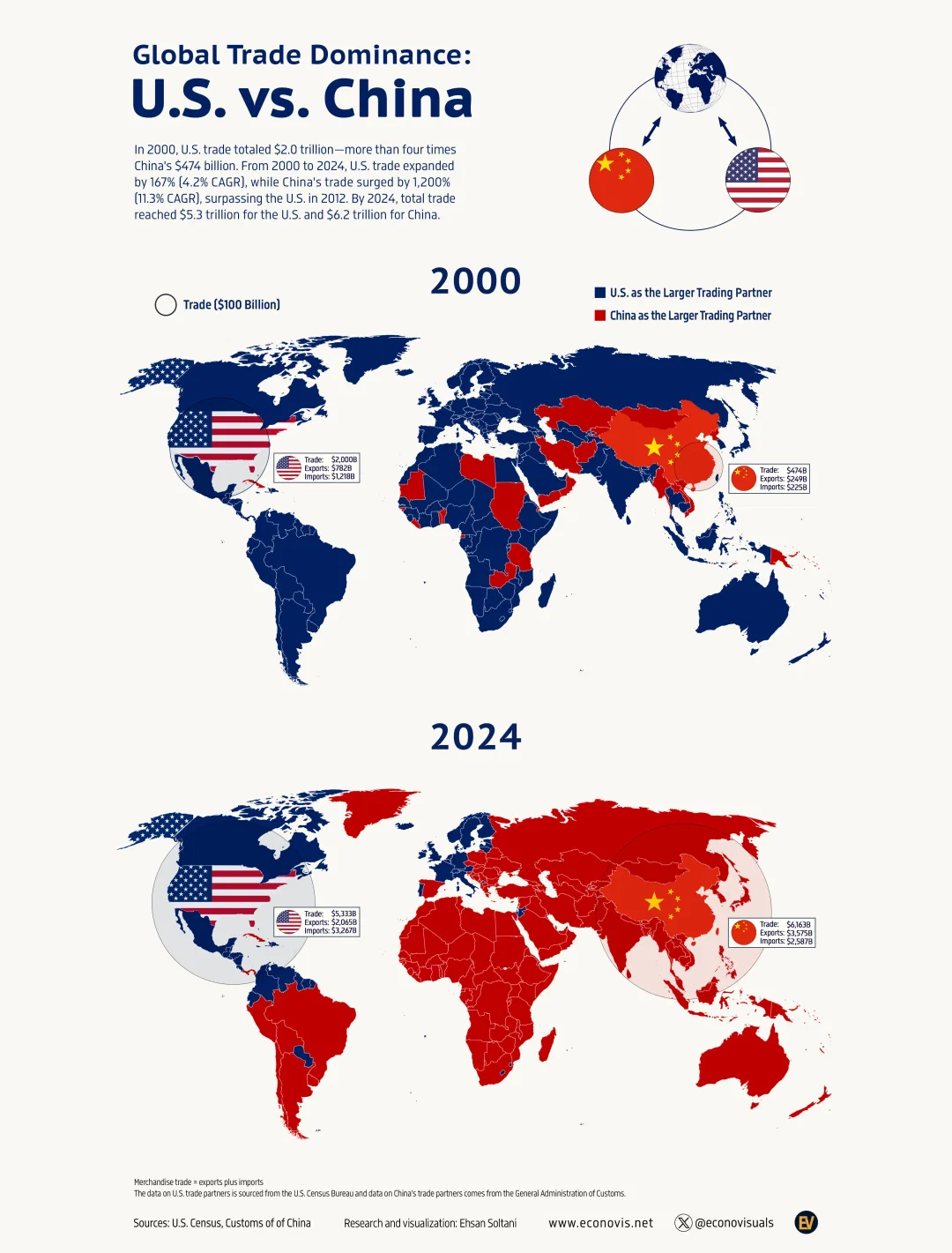

Η Κίνα είναι ο κορυφαίος εμπορικός εταίρος με περισσότερες από 120 χώρες παγκοσμίως και ένα ολοένα και μεγαλύτερο ποσοστό αυτού του εμπορίου διεξάγεται σε γιουάν αντί για δολάρια.

Στο παρακάτω διάγραμμα, μπορείτε να δείτε πώς από το 2000, η Κίνα έχει καταστεί ως ο μεγαλύτερος εμπορικός εταίρος για το μεγαλύτερο μέρος του κόσμου. Οι χώρες που θεωρούν τις ΗΠΑ ως τον μεγαλύτερο εμπορικό τους εταίρο είναι με μπλε χρώμα και η Κίνα με κόκκινο.

Παρά την κυριαρχία της Κίνας στο εμπόριο, πολλές χώρες εξακολουθούν να διστάζουν να χρησιμοποιήσουν το κινεζικό νόμισμα ως αποθεματικό περιουσιακό στοιχείο και μηχανισμό πληρωμών.

Και ενώ η Κίνα έχει κυριαρχήσει στην πώληση φυσικών αγαθών, οι κύριες εξαγωγές της Αμερικής (δολάρια) εξακολουθούν να είναι ισχυρές. Οι παλιές συνήθειες δύσκολα ξεθωριάζουν. Το δολάριο κυριαρχεί για τόσο καιρό που θα χρειαστεί πολύς χρόνος για να αλλάξει αυτό.

Ο Χρυσός ως θεμέλιο της νέας νομισματικής τάξης

Ο Donald Trump φαίνεται να θέλει ένα πιο αδύναμο δολάριο, οπότε αναρωτιέται κανείς εάν αυτός είναι ενδεχομένως ένας τομέας όπου η Αμερική και η Κίνα θα μπορούσαν να βρουν κοινό έδαφος.

Ταυτόχρονα, ο Trump επιθυμεί σαφώς το δολάριο να παραμείνει ως το παγκόσμιο αποθεματικό νόμισμα.

Και αυτοί οι δύο στόχοι δεν συγκρούονται απαραίτητα.

Μετά τη Συμφωνία Plaza του 1985, όταν οι ΗΠΑ υποτίμησαν σκόπιμα το δολάριο έως και 50% έναντι άλλων σημαντικών νομισμάτων, το δολάριο παρέμεινε ο «βασιλιάς» των νομισμάτων.

Υπάρχει λοιπόν μια πορεία όπου ο Trump θα μπορούσε τόσο να αποδυναμώσει το δολάριο, κάτι που θα αποτελούσε ώθηση για τους εξαγωγείς, όσο και να παραμείνει το κορυφαίο αποθεματικό νόμισμα στον κόσμο.

Αλλά δεν είναι κάτι εύκολο, είναι μια πορεία σε λεπτό τεντωμένο σχοινί. Υπάρχει μικρό περιθώριο λάθους.

Εν τω μεταξύ, οι παγκόσμιες κεντρικές τράπεζες συνεχίζουν να αυξάνουν τα αποθέματά τους σε χρυσό με εκπληκτικό ρυθμό.

Και έως και 2.000 τόνοι χρυσού έχουν εισρεύσει στις ΗΠΑ μέχρι στιγμής φέτος.

Προφανώς κάτι παράξενο συμβαίνει στο παγκόσμιο νομισματικό τοπίο.

Στην ίντριγκα προστέθηκε η μυστηριώδης ανάρτηση του Τραμπ στο Truth Social αυτή την εβδομάδα:

Ο ΧΡΥΣΟΣ ΚΑΝΟΝΑΣ ΤΗΣ ΔΙΑΠΡΑΓΜΑΤΕΥΣΗΣ ΚΑΙ ΤΗΣ ΕΠΙΤΥΧΙΑΣ: ΑΥΤΟΣ ΠΟΥ ΕΧΕΙ ΤΟΝ ΧΡΥΣΟ ΦΤΙΑΧΝΕΙ ΤΟΥΣ ΚΑΝΟΝΕΣ. ΕΥΧΑΡΙΣΤΩ!

Η νομισματική παγκόσμια τάξη αλλάζει για πρώτη φορά εδώ και αιώνες.

Η εποχή της κυριαρχίας των fiat νομισμάτων (αυτά που εκδίδουν οι κεντρικές τράπεζες) εξασθενεί.

Οι επενδυτές διαθέτουν ένα σημαντικό ποσοστό του χαρτοφυλακίου τους σε χρυσό, ασήμι και μεταλλεία.

Ανεξάρτητα από το πώς θα εξελιχθούν τα επόμενα χρόνια και δεκαετίες, το μόνο για το οποίο μπορούμε να είμαστε σίγουροι είναι ότι τα πολύτιμα μέταλλα έχουν έναν ολοένα και πιο σημαντικό ρόλο να διαδραματίσουν στο νομισματικό σύστημα.

Το νομισματικό χάος μόλις ξεκινά και ο χρυσός και το ασήμι θα είναι οι κύριοι ωφελούμενοι.

Εμπορικός πόλεμος - Η λογική απάντηση στους δασμούς από Κίνα και Ινδία

Η Ινδία και η Ιαπωνία είχαν την πιο λογική απάντηση στις νέες δασμολογικές πολιτικές του Trump.

Ο Trump γρήγορα απέσυρε τους υψηλούς «αμοιβαίους» δασμούς του (27% για την Ινδία και 24% για την Ιαπωνία) και επέστρεψε στον γενικό δασμό 10% σε όλες τις εισαγωγές για κάθε χώρα του κόσμου εκτός από την Κίνα.

Οι αντιδράσεις ποικίλλουν από ανταποδοτικούς δασμούς (που προτάθηκαν από τον Καναδά, την Κίνα και την ΕΕ) έως μια πολύ πιο λογική προσέγγιση, ζητώντας απλώς από τον Λευκό Οίκο μια συνάντηση για να καθίσουν και να συζητήσουν το θέμα φιλικά με σκοπό τη μείωση των δασμών και προς τις δύο κατευθύνσεις.

Η Ιαπωνία και η Ινδία εμπίπτουν σε αυτήν την τελευταία κατηγορία και ανταμείβονται καθώς συμπεριλαμβάνονται στις πρώτες χώρες που θα έχουν πραγματικά αυτή την ευκαιρία. (Το Μεξικό έχει επίσης ακολουθήσει τη μετριοπαθή οδό, συμμετέχοντας σε συζητήσεις αντί να επιβάλει ανταποδοτικούς δασμούς).

Θα υπάρξουν κάποιες ανταλλαγές απόψεων.

Ορισμένοι δασμοί των ΗΠΑ σε μία κατηγορία ειδών είναι πιθανό να παραμείνουν σε ισχύ.

Αλλά η βέλτιστη λύση δεν είναι να μειωθούν οι αγορές των ΗΠΑ από αυτές τις χώρες, αλλά να αγοράζουν περισσότερα από τις ΗΠΑ.

Αυτό μειώνει το εμπορικό έλλειμμα των ΗΠΑ χωρίς να μειώνει το παγκόσμιο εμπόριο και έτσι αποτελεί μια λύση win-win τόσο για την Ινδία όσο και για την Ιαπωνία.

Η Ινδία πιθανότατα θα αγοράσει περισσότερο στρατιωτικό υλικό και ημιαγωγούς από τις ΗΠΑ.

Η Ιαπωνία πιθανότατα θα αγοράσει περισσότερα γεωργικά προϊόντα, συμπεριλαμβανομένων της σόγιας και του βοδινού κρέατος.

Το αποτέλεσμα θα είναι μεγαλύτερη ανάπτυξη στις ΗΠΑ.

Διμερείς συμφωνίες όπως αυτή έχουν χαμένους.

Η Ταϊβάν μπορεί να χάσει ορισμένες πωλήσεις ημιαγωγών (αν και επενδύουν εκατοντάδες δισεκατομμύρια δολάρια για την κατασκευή ημιαγωγών στις ΗΠΑ).

Η Ρωσία μπορεί να χάσει στρατιωτικές πωλήσεις στην Ινδία, αν και θα παραμείνει ένας σημαντικός προμηθευτής ενέργειας.

Ωστόσο, οι ΗΠΑ έχουν πάψει να είναι ο «καταναλωτής έσχατης ανάγκης» για τον κόσμο και θέλουν να αυξήσουν το προφίλ τους ως πωλητές προκειμένου να ισορροπήσουν το εμπορικό του ισοζυγιο.

Οι πολιτικές του Trump ωθούν τις ΗΠΑ προς αυτή την κατεύθυνση.

O καθένας να φροντίζει την αυλή του και την χώρα του...

Δεν υπάρχει αμφιβολία ότι η νέα δασμολογική πολιτική των ΗΠΑ θα βλάψει ορισμένες χώρες σε όλο τον κόσμο.

Μπορεί να φανεί σκλητό, αλλά αυτό είναι... πρόβλημά τους.

Η δουλειά του Trump είναι να κάνει την Αμερική ξανά σπουδαία.

Η δουλειά του Προέδρου Xi είναι να κάνει την Κίνα ξανά σπουδαία.

Η δουλειά του εν αναμονή καγκελάριου Mezr είναι να κάνει τη Γερμανία ξανά σπουδαία.

Οι ΗΠΑ δεν μπορούν να κουβαλούν τον κόσμο στις πλάτες τους.

Αν άλλες χώρες (πλούσιες ή φτωχές) ακολουθούσαν την αναπτυξιακή προσέγγιση του Trump αντί να εκμεταλλεύονται την Αμερική, ολόκληρος ο κόσμος θα ήταν σε καλύτερη θέση.

Αυτή είναι σίγουρα η άποψη του Λευκού Οίκου και αποτελεί έναν καλό οδηγό για την πολιτική των ΗΠΑ στο μέλλον.

Οι υποστηρικτές της Κίνας επισημαίνουν το γεγονός ότι οι κινεζικές εξαγωγές δεν αποτελούν ιδιαίτερα μεγάλο ποσοστό του συνολικού ΑΕΠ τους. (Η Γερμανία είναι ο χειρότερος παραβάτης με βάση αυτό το μέτρο).

Το πρόβλημα με αυτό το σημείο δεδομένων δεν προέρχεται από την ποσότητα των κινεζικών εξαγωγών.

Είμαι σίγουρος ότι αυτό είναι περίπου σωστό.

Η στρέβλωση προέρχεται από τον παρονομαστή του ΑΕΠ.

Το ΑΕΠ της Κίνας υπερεκτιμάται κατά 100% (τουλάχιστον) ίσως και περισσότερο, και η Κίνα μπορεί ήδη να βρίσκεται σε ύφεση.

Ο λόγος είναι ότι η Κίνα παρουσιάζει περίπου το 45% του ΑΕΠ της ως επενδύσεις, κυρίως με τη μορφή κατασκευών που χρηματοδοτούνται από την κυβέρνηση.

Υπάρχουν πόλεις-φαντάσματα στην Κίνα και έχουν ακουστεί πολλά σχετικά.

Υπάρχει πραγματικός χάλυβας, γυαλί και χαλκός στα κτίρια και χρειάζεται πραγματική εργασία για να τα κατασκευάσεις.

Όλα αυτά μετράνε ως ΑΕΠ.

Αλλά είναι όλα άδεια. Αν χρησιμοποιούσαμε τα GAAP ή τις διεθνείς λογιστικές αρχές, θα γράφαμε αμέσως αυτή την επένδυση στο μηδέν.

Δεν μπορείτε να εντάξετε μια πόλη-φαντάσμα στο κτηριακό απόθεμα.

Τα κτίρια γερνούν γρήγορα και απαιτούν τεράστια ποσά για να συντηρηθούν.

Το είδαμε αυτό στο Κονγκό στις αρχές της δεκαετίας του 1980.

Είχαν μια άνθηση των εμπορευμάτων στη δεκαετία του 1970 και σπατάλησαν πολλά από τα χρήματα σε ουρανοξύστες και άλλα έργα βιτρίνας.

Το ίδιο θα συμβεί και στην Κίνα.

Μόλις κάνουμε αυτή τη λογιστική προσαρμογή για τις σπαταλημένες επενδύσεις, το ΑΕΠ συρρικνώνεται και ο λόγος κινεζικών εξαγωγών/ΑΕΠ αυξάνεται εκθετικά.

Η Κίνα εξαρτάται πολύ περισσότερο από τις εξαγωγές για οποιαδήποτε πραγματική ανάπτυξη από ό,τι αντιλαμβάνονται οι περισσότεροι αναλυτές.

Ο Trump και Scott Bessent έχουν δίκιο.

Όλα Εξαρτώνται από τις συνθήκες!

Οι δασμοί δεν είναι αυτόματα καλοί ή κακοί για μια οικονομία.

Ο αντίκτυπός τους εξαρτάται από τις αρχικές συνθήκες κατά την επιβολή των δασμών.

Οι δασμοί είναι ένα εργαλείο που πρέπει να εφαρμόζεται με σύνεση.

Μια χώρα που υπερεπενδύει και υποκαταναλώνει θα πληγεί από τους δασμούς.

Οι δασμοί θα αυξήσουν τις επενδύσεις και θα περιορίσουν την κατανάλωση, επιδεινώνοντας την ανισορροπία.

Αυτό συνέβη στις ΗΠΑ υπό τους δασμούς Smoot-Hawley το 1930 και αργότερα.

Μια χώρα που υπερκαταναλώνει και υποεπενδύει θα επωφεληθεί από τους δασμούς.

Αυτή είναι η κατάσταση στις ΗΠΑ σήμερα.

Οι δασμοί θα αυξήσουν τις επενδύσεις καθώς οι ξένοι και οι εγχώριοι επενδυτές κατασκευάζουν νέες παραγωγικές δομές πίσω από δασμολογικά τείχη.

Οι δασμοί θα διοχετεύσουν τα δολάρια των καταναλωτών από την κατανάλωση σε αποταμιεύσεις, κάτι που είναι επίσης επιθυμητό.

Στο τέλος, η κατανάλωση θα επεκταθεί όχι λόγω των φθηνών εισαγωγών αλλά λόγω των υψηλά αμειβόμενων θέσεων εργασίας στις ΗΠΑ.

Η καλύτερη στρατηγική της Κίνας θα ήταν να μειώσει τους δικούς της δασμούς και να επιτρέψει στους πολίτες της να ξοδεύουν τις αποταμιεύσεις τους σε εισαγόμενα αγαθά από τις ΗΠΑ και την ΕΕ, μαζί με τη δική τους παραγωγή.

Αυτό θα μείωνε το εμπορικό πλεόνασμα της Κίνας με τις ΗΠΑ, θα αύξανε το ΑΕΠ της Κίνας και θα βελτίωνε την ευημερία του λαού της.

Θα αποτελούσε επίσης μια εξαιρετική εναρκτήρια κίνηση σε κάθε προσπάθεια να πειστούν οι ΗΠΑ να μειώσουν τους δασμούς τους στην Κίνα.

Οι ΗΠΑ αξιοποιούν σωστά τους δασμούς ενώ η Κίνα κάνει το αντίθετο.

Η Κίνα μπορεί να αγωνίζεται μέχρι τέλους στον ρητορικό πόλεμο, αλλά σίγουρα θα χάσει τον εμπορικό πόλεμο.

Η Ιαπωνία, η Ινδία και το Μεξικό είναι παραδείγματα για το πώς να σημειωθεί πρόοδος.

Η Κίνα είναι το πρότυπο για το πώς κάποιος μπορεί να αποτύχει.

Οι παγκόσμιες αλυσίδες εφοδιασμού αναμφίβολα θα διαταραχθούν από τους δασμούς και τους εμπορικούς πολέμους που ξεσπούν τώρα.

Η αναδιάρθρωση των αλυσίδων εφοδιασμού θα είναι μια μεταβατική περίοδος ενός έως δύο ετών. Αλλά μόλις ολοκληρωθεί, οι νέες αλυσίδες εφοδιασμού θα αποδειχθούν περισσότερο ανθεκτικές από τις σημερινές.

Η Volkswagen έκανε μεγάλο λάθος που εγκατέστησε το νέο της εργοστάσιο για τα Audi Q5 στο Μεξικό.

Οι πωλήσεις τους στις ΗΠΑ βρίσκονται σε άνθηση αυτή τη στιγμή (ξεπεράστε τους δασμούς!), αλλά θα καταρρεύσουν μόλις εξαντληθούν τα αποθέματα των αντιπροσώπων και επιβληθούν δασμοί.

Ωστόσο, αυτό είναι ένα λάθος της διοίκησης του ομίλου, όχι μια παγκόσμια αναστάτωση.

Οι αλυσίδες εφοδιασμού προσαρμόζονται με κάποια καθυστέρηση.

Η σόγια των ΗΠΑ σύντομα θα κατευθυνθεί προς την Ιαπωνία, αν η Κίνα δεν τη θέλει.

Παράλληλα, η διάρκεια ζωής του Elon Musk πέριξ του Λευκού Οίκου σύντομα θα λήξει.

Ο Musk πυροδότησε μια άσκοπη διαμάχη με τον «τσάρο» του εμπορίου και της βιομηχανίας του Λευκού Οίκου, Peter Navarro.

Όταν ο Elon επιτέθηκε στον Navarro, τα έβαλε με τον λάθος άνθρωπο.

Ο Navarro δέχτηκε... σφαίρα για τον Trump, εκτίοντας τέσσερις μήνες σε ομοσπονδιακή φυλακή αντί να απαντήσει σε μια δικαστική κλήτευση που προσπαθούσε να υποερβεί το πέπλο του εκτελεστικού προνομίου μεταξύ των δύο.

Αυτό είναι το είδος της πίστης που σέβεται ο Trump.

Ο Navarro τυχαίνει επίσης να έχει δίκιο για τους δασμούς παρά την γκρίνια του Musk.

To νέο νομισματικό καθεστώς του χρυσού

Η σιωπηρή οικονομική κρίση

Όσον αφορά το Ομοσπονδιακό Σύστημα Κεντρικών Τραπεζών (Federal Reserve System), η Fed έχει περιέλθει σε πλήρη αδράνεια.

Έχουν μέτριο αντίκτυπο στο βραχυπρόθεσμο άκρο της καμπύλης αποδόσεων (ομόλογα του Δημοσίου), αλλά δεν έχουν ουσιαστικό αντίκτυπο στο ενδιάμεσο και μακροπρόθεσμο άκρο της καμπύλης αποδόσεων (εταιρικά ομόλογα και ομόλογα του Δημοσίου).

Το εθνικό χρέος και οι δαπάνες των ΗΠΑ δεν θα τεθούν ποτέ υπό έλεγχο.

Αλλά η βιώσιμη ανάπτυξη μπορεί να ενισχυθεί από ορθές δημοσιονομικές πολιτικές, αν όχι από την Fed.

Όσο η ονομαστική ανάπτυξη είναι μεγαλύτερη από την αύξηση του ονομαστικού χρέους, τότε ο λόγος χρέους προς ΑΕΠ των ΗΠΑ θα συρρικνωθεί.

Αυτός είναι ο απλός τύπος πίσω από το σχέδιο « Three Arrows» του Scott Bessent και μπορεί καταστεί αυτοτροφοδοτούμενο σε έναν ενάρετο δημοσιονομικό κύκλο.

H έλλειψη δολαρίων

Αυτό που έκαναν η Fed και το Υπουργείο Οικονομικών (κυρίως υπό τον Biden) είναι να δημιουργήσουν μια παγκόσμια έλλειψη δολαρίου, η οποία τώρα μεταμορφώνεται σε μια παγκόσμια κρίση ρευστότητας.

Η Κίνα δεν απορρίπτει τα ομόλογα του Δημοσίου επειδή απομακρύνονται από το δολάριο.

Το αντίθετο μάλιστα.

Η Κίνα πουλάει ομόλογα επειδή έχει απεγνωσμένα ανάγκη από δολάρια και δεν μπορεί να τα εξασφαλίσει από τις ιαπωνικές τράπεζες, οι οποίες έχουν τα δικά τους προβλήματα με τις επιπτώσεις του carry trade (την κερδοσκοπία που βασίζεται στη διαφορά επιτοκίων μεταξύ δύο νομισμάτων).

Η κρίση ρευστότητας επιστρέφει στις ευρωπαϊκές τράπεζες, οι οποίες δεν μπορούν να χρηματοδοτηθούν με ευρωδολάρια, και στα αμερικανικά hedge funds, τα οποία δεν μπορούν να εντοπίζουν εγγυήσεις για να υποστηρίξουν τις συναλλαγές τους σε παράγωγα.

Ολοι θέλουν τα χρήματά τους πίσω

Η καλύτερη περιγραφή μιας χρηματοπιστωτικής κρίσης που έχω ακούσει ποτέ είναι ότι «Όλοι θέλουν τα χρήματά τους πίσω».

Είμαστε επικίνδυνα κοντά σε αυτή την κατάσταση αυτή τη στιγμή.

Αν επιδεινωθεί αυτή η κατάσταση, το εμπόριο, οι δασμοί και οι χρηματιστηριακές αγορές θα καταλήξουν δευτερεύον θέμα.

Κάποιος θα πρέπει να παρακολουθήσει τις αποδόσεις των ομολόγων του Δημοσίου και τις αγορές συναλλάγματος αν θέλει πραγματικά να μάθει τι συμβαίνει.

Το ρεκόρ ανόδου του χρυσού προκαλεί ολοένα και μεγαλύτερα κύματα στην Κίνα, τροφοδοτώντας τη λιανική ζήτηση, τροφοδοτώντας με τη σειρά της πρωτοφανείς όγκους συναλλαγών στο χρηματιστήριο της Σαγκάης και προκαλώντας συναγερμό στις αρχές.

Καθώς οι τιμές αυξάνονται, υπάρχουν ενδείξεις μιας άγριας αύξησης στις ημερήσιες συναλλαγές και ρεκόρ κινήσεων στα συμβόλαια μελλοντικής εκπλήρωσης (futures) τιμολογημένα σε γιουάν, με τους traders να υφίστανται τις συνέπειες απο τις ανατροπές του εμπορικού πολέμου.

Εν τω μεταξύ, οι ροές σε χρηματιστηριακά διαπραγματεύσιμα αμοιβαία κεφάλαια έχουν αυξηθεί κατακόρυφα, η λιανική δραστηριότητα έχει διογκωθεί και τα τοπικά ασφάλιστρα έχουν μειωθεί.

Η μεγαλύτερη οικονομία της Ασίας - και ο κύριος στόχος της οργής του Προέδρου Donald Trump - έχει μεγάλη επιρροή, καθώς είναι ο μεγαλύτερος καταναλωτής χρυσού, καθώς και κορυφαίος παραγωγός.

www.bankingnews.gr

Το μερίδιο του δολαρίου στα παγκόσμια συναλλαγματικά αποθέματα ανέρχεται περίπου στο 58%.

Ωστόσο, το 2000 το δολάριο κατά το πρόσφατο παρελθόν ακόμη πιο κυρίαρχο με μερίδιο αγοράς 72%.

Εν τω μεταξύ, το γιουάν της Κίνας εκπροσωπεί μόλις περίπου το 2,2% των παγκόσμιων συναλλαγματικών αποθεμάτων, αλλά αυτό είναι αυξημένο από το 1,1% το 2016.

Το μερίδιο του νομίσματος στις παγκόσμιες πληρωμές είναι υψηλότερο, περίπου στο 4,7%.

Η ηγεσία της Κίνας καταβάλλει προσπάθειες για την ενίσχυση του ρόλου του γιουάν τόσο ως αποθεματικού νομίσματος όσο και ως μέσου πληρωμών.

Συγκεκριμένα, η χώρα επιδιώκει να επωφεληθεί από την πρόσφατη αστάθεια στην αγορά ομολόγων των ΗΠΑ.

«Η πρόσφατη αυξανόμενη αστάθεια στην αγορά ομολόγων των ΗΠΑ σηματοδοτεί ένα γεγονός-ορόσημο», σύμφωνα με τον Yang Changjiang, καθηγητή οικονομικών σε κορυφαίο κινεζικό πανεπιστήμιο.

Ο Yang συνέχισε λέγοντας, μέσω της South China Morning Post όπου περιγράφει πώς έχει αλλάξει η λογική του Πεκίνου μετά του δασμούς: Συνήθως θεωρούσαμε τον εμπορικό διακανονισμό ως τον βασικό μοχλό της διεθνοποίησης του γιουάν, αλλά τώρα η εστίαση έχει μετατοπιστεί στο αν το γιουάν μπορεί να χρησιμεύσει ως ασφαλές περιουσιακό στοιχείο.

Αυτή είναι μια ευκαιρία που πρέπει να εκμεταλλευτούμε.

Το κινεζικό γιουάν ως «ασφαλές περιουσιακό στοιχείο»; Αυτή θα ήταν μια εκπληκτική εξέλιξη, αλλά μία πιθανότητα που αξίζει να δοθεί προσοχή.

Η Κίνα καταβροχθίζει χρυσό ακόρεστα και προσπαθεί να διεθνοποιήσει το νόμισμά της. Σαφώς σχεδιάζουν κάτι μεγάλο εδώ, οπότε πρέπει να προσπαθήσουμε να κατανοήσουμε τι μπορεί να είναι αυτό.

Οποιαδήποτε αλλαγή στην παγκόσμια νομισματική τάξη θα έχει τεράστιες επιπτώσεις σε όλες τις κατηγορίες περιουσιακών στοιχείων, επομένως πρέπει να δώσουμε προσοχή.

Η Κίνα θέλει να βρεί εναλλακτική για το SWIFT

Η SWIFT είναι το διεθνές σύστημα ανταλλαγής μηνυμάτων εντός του τραπαζικού συστήματος που ελέγχεται από τις ΗΠΑ και επιτρέπει τις παγκόσμιες πληρωμές και το εμπόριο.

Η SWIFT είναι η ραχοκοκαλιά του διεθνούς χρηματοοικονομικού τομέα, με κυρίαρχο μερίδιο αγοράς.

Ωστόσο, η Κίνα έχει έναν ανερχόμενο ανταγωνιστή: Ονομάζεται Διασυνοριακό Διατραπεζικό Σύστημα Πληρωμών (CIPS).

Σε αντίθεση με το SWIFT, το οποίο είναι απλώς μια εφαρμογή ανταλλαγής μηνυμάτων που διευκολύνει την τραπεζική επικοινωνία, το CIPS διαθέτει επίσης ενσωματωμένο μηχανισμό πληρωμών.

Το CIPS αναπτύσσεται ραγδαία: Το 2024 επεξεργάστηκε συναλλαγές αξίας 175 τρισεκατομμυρίων γιουάν (24 τρισεκατομμύρια δολάρια), σημειώνοντας αύξηση 42% σε ετήσια βάση.

Η Κίνα είναι ο κορυφαίος εμπορικός εταίρος με περισσότερες από 120 χώρες παγκοσμίως και ένα ολοένα και μεγαλύτερο ποσοστό αυτού του εμπορίου διεξάγεται σε γιουάν αντί για δολάρια.

Στο παρακάτω διάγραμμα, μπορείτε να δείτε πώς από το 2000, η Κίνα έχει καταστεί ως ο μεγαλύτερος εμπορικός εταίρος για το μεγαλύτερο μέρος του κόσμου. Οι χώρες που θεωρούν τις ΗΠΑ ως τον μεγαλύτερο εμπορικό τους εταίρο είναι με μπλε χρώμα και η Κίνα με κόκκινο.

Παρά την κυριαρχία της Κίνας στο εμπόριο, πολλές χώρες εξακολουθούν να διστάζουν να χρησιμοποιήσουν το κινεζικό νόμισμα ως αποθεματικό περιουσιακό στοιχείο και μηχανισμό πληρωμών.

Και ενώ η Κίνα έχει κυριαρχήσει στην πώληση φυσικών αγαθών, οι κύριες εξαγωγές της Αμερικής (δολάρια) εξακολουθούν να είναι ισχυρές. Οι παλιές συνήθειες δύσκολα ξεθωριάζουν. Το δολάριο κυριαρχεί για τόσο καιρό που θα χρειαστεί πολύς χρόνος για να αλλάξει αυτό.

Ο Χρυσός ως θεμέλιο της νέας νομισματικής τάξης

Ο Donald Trump φαίνεται να θέλει ένα πιο αδύναμο δολάριο, οπότε αναρωτιέται κανείς εάν αυτός είναι ενδεχομένως ένας τομέας όπου η Αμερική και η Κίνα θα μπορούσαν να βρουν κοινό έδαφος.

Ταυτόχρονα, ο Trump επιθυμεί σαφώς το δολάριο να παραμείνει ως το παγκόσμιο αποθεματικό νόμισμα.

Και αυτοί οι δύο στόχοι δεν συγκρούονται απαραίτητα.

Μετά τη Συμφωνία Plaza του 1985, όταν οι ΗΠΑ υποτίμησαν σκόπιμα το δολάριο έως και 50% έναντι άλλων σημαντικών νομισμάτων, το δολάριο παρέμεινε ο «βασιλιάς» των νομισμάτων.

Υπάρχει λοιπόν μια πορεία όπου ο Trump θα μπορούσε τόσο να αποδυναμώσει το δολάριο, κάτι που θα αποτελούσε ώθηση για τους εξαγωγείς, όσο και να παραμείνει το κορυφαίο αποθεματικό νόμισμα στον κόσμο.

Αλλά δεν είναι κάτι εύκολο, είναι μια πορεία σε λεπτό τεντωμένο σχοινί. Υπάρχει μικρό περιθώριο λάθους.

Εν τω μεταξύ, οι παγκόσμιες κεντρικές τράπεζες συνεχίζουν να αυξάνουν τα αποθέματά τους σε χρυσό με εκπληκτικό ρυθμό.

Και έως και 2.000 τόνοι χρυσού έχουν εισρεύσει στις ΗΠΑ μέχρι στιγμής φέτος.

Προφανώς κάτι παράξενο συμβαίνει στο παγκόσμιο νομισματικό τοπίο.

Στην ίντριγκα προστέθηκε η μυστηριώδης ανάρτηση του Τραμπ στο Truth Social αυτή την εβδομάδα:

Ο ΧΡΥΣΟΣ ΚΑΝΟΝΑΣ ΤΗΣ ΔΙΑΠΡΑΓΜΑΤΕΥΣΗΣ ΚΑΙ ΤΗΣ ΕΠΙΤΥΧΙΑΣ: ΑΥΤΟΣ ΠΟΥ ΕΧΕΙ ΤΟΝ ΧΡΥΣΟ ΦΤΙΑΧΝΕΙ ΤΟΥΣ ΚΑΝΟΝΕΣ. ΕΥΧΑΡΙΣΤΩ!

Η νομισματική παγκόσμια τάξη αλλάζει για πρώτη φορά εδώ και αιώνες.

Η εποχή της κυριαρχίας των fiat νομισμάτων (αυτά που εκδίδουν οι κεντρικές τράπεζες) εξασθενεί.

Οι επενδυτές διαθέτουν ένα σημαντικό ποσοστό του χαρτοφυλακίου τους σε χρυσό, ασήμι και μεταλλεία.

Ανεξάρτητα από το πώς θα εξελιχθούν τα επόμενα χρόνια και δεκαετίες, το μόνο για το οποίο μπορούμε να είμαστε σίγουροι είναι ότι τα πολύτιμα μέταλλα έχουν έναν ολοένα και πιο σημαντικό ρόλο να διαδραματίσουν στο νομισματικό σύστημα.

Το νομισματικό χάος μόλις ξεκινά και ο χρυσός και το ασήμι θα είναι οι κύριοι ωφελούμενοι.

Εμπορικός πόλεμος - Η λογική απάντηση στους δασμούς από Κίνα και Ινδία

Η Ινδία και η Ιαπωνία είχαν την πιο λογική απάντηση στις νέες δασμολογικές πολιτικές του Trump.

Ο Trump γρήγορα απέσυρε τους υψηλούς «αμοιβαίους» δασμούς του (27% για την Ινδία και 24% για την Ιαπωνία) και επέστρεψε στον γενικό δασμό 10% σε όλες τις εισαγωγές για κάθε χώρα του κόσμου εκτός από την Κίνα.

Οι αντιδράσεις ποικίλλουν από ανταποδοτικούς δασμούς (που προτάθηκαν από τον Καναδά, την Κίνα και την ΕΕ) έως μια πολύ πιο λογική προσέγγιση, ζητώντας απλώς από τον Λευκό Οίκο μια συνάντηση για να καθίσουν και να συζητήσουν το θέμα φιλικά με σκοπό τη μείωση των δασμών και προς τις δύο κατευθύνσεις.

Η Ιαπωνία και η Ινδία εμπίπτουν σε αυτήν την τελευταία κατηγορία και ανταμείβονται καθώς συμπεριλαμβάνονται στις πρώτες χώρες που θα έχουν πραγματικά αυτή την ευκαιρία. (Το Μεξικό έχει επίσης ακολουθήσει τη μετριοπαθή οδό, συμμετέχοντας σε συζητήσεις αντί να επιβάλει ανταποδοτικούς δασμούς).

Θα υπάρξουν κάποιες ανταλλαγές απόψεων.

Ορισμένοι δασμοί των ΗΠΑ σε μία κατηγορία ειδών είναι πιθανό να παραμείνουν σε ισχύ.

Αλλά η βέλτιστη λύση δεν είναι να μειωθούν οι αγορές των ΗΠΑ από αυτές τις χώρες, αλλά να αγοράζουν περισσότερα από τις ΗΠΑ.

Αυτό μειώνει το εμπορικό έλλειμμα των ΗΠΑ χωρίς να μειώνει το παγκόσμιο εμπόριο και έτσι αποτελεί μια λύση win-win τόσο για την Ινδία όσο και για την Ιαπωνία.

Η Ινδία πιθανότατα θα αγοράσει περισσότερο στρατιωτικό υλικό και ημιαγωγούς από τις ΗΠΑ.

Η Ιαπωνία πιθανότατα θα αγοράσει περισσότερα γεωργικά προϊόντα, συμπεριλαμβανομένων της σόγιας και του βοδινού κρέατος.

Το αποτέλεσμα θα είναι μεγαλύτερη ανάπτυξη στις ΗΠΑ.

Διμερείς συμφωνίες όπως αυτή έχουν χαμένους.

Η Ταϊβάν μπορεί να χάσει ορισμένες πωλήσεις ημιαγωγών (αν και επενδύουν εκατοντάδες δισεκατομμύρια δολάρια για την κατασκευή ημιαγωγών στις ΗΠΑ).

Η Ρωσία μπορεί να χάσει στρατιωτικές πωλήσεις στην Ινδία, αν και θα παραμείνει ένας σημαντικός προμηθευτής ενέργειας.

Ωστόσο, οι ΗΠΑ έχουν πάψει να είναι ο «καταναλωτής έσχατης ανάγκης» για τον κόσμο και θέλουν να αυξήσουν το προφίλ τους ως πωλητές προκειμένου να ισορροπήσουν το εμπορικό του ισοζυγιο.

Οι πολιτικές του Trump ωθούν τις ΗΠΑ προς αυτή την κατεύθυνση.

O καθένας να φροντίζει την αυλή του και την χώρα του...

Δεν υπάρχει αμφιβολία ότι η νέα δασμολογική πολιτική των ΗΠΑ θα βλάψει ορισμένες χώρες σε όλο τον κόσμο.

Μπορεί να φανεί σκλητό, αλλά αυτό είναι... πρόβλημά τους.

Η δουλειά του Trump είναι να κάνει την Αμερική ξανά σπουδαία.

Η δουλειά του Προέδρου Xi είναι να κάνει την Κίνα ξανά σπουδαία.

Η δουλειά του εν αναμονή καγκελάριου Mezr είναι να κάνει τη Γερμανία ξανά σπουδαία.

Οι ΗΠΑ δεν μπορούν να κουβαλούν τον κόσμο στις πλάτες τους.

Αν άλλες χώρες (πλούσιες ή φτωχές) ακολουθούσαν την αναπτυξιακή προσέγγιση του Trump αντί να εκμεταλλεύονται την Αμερική, ολόκληρος ο κόσμος θα ήταν σε καλύτερη θέση.

Αυτή είναι σίγουρα η άποψη του Λευκού Οίκου και αποτελεί έναν καλό οδηγό για την πολιτική των ΗΠΑ στο μέλλον.

Οι υποστηρικτές της Κίνας επισημαίνουν το γεγονός ότι οι κινεζικές εξαγωγές δεν αποτελούν ιδιαίτερα μεγάλο ποσοστό του συνολικού ΑΕΠ τους. (Η Γερμανία είναι ο χειρότερος παραβάτης με βάση αυτό το μέτρο).

Το πρόβλημα με αυτό το σημείο δεδομένων δεν προέρχεται από την ποσότητα των κινεζικών εξαγωγών.

Είμαι σίγουρος ότι αυτό είναι περίπου σωστό.

Η στρέβλωση προέρχεται από τον παρονομαστή του ΑΕΠ.

Το ΑΕΠ της Κίνας υπερεκτιμάται κατά 100% (τουλάχιστον) ίσως και περισσότερο, και η Κίνα μπορεί ήδη να βρίσκεται σε ύφεση.

Ο λόγος είναι ότι η Κίνα παρουσιάζει περίπου το 45% του ΑΕΠ της ως επενδύσεις, κυρίως με τη μορφή κατασκευών που χρηματοδοτούνται από την κυβέρνηση.

Υπάρχουν πόλεις-φαντάσματα στην Κίνα και έχουν ακουστεί πολλά σχετικά.

Υπάρχει πραγματικός χάλυβας, γυαλί και χαλκός στα κτίρια και χρειάζεται πραγματική εργασία για να τα κατασκευάσεις.

Όλα αυτά μετράνε ως ΑΕΠ.

Αλλά είναι όλα άδεια. Αν χρησιμοποιούσαμε τα GAAP ή τις διεθνείς λογιστικές αρχές, θα γράφαμε αμέσως αυτή την επένδυση στο μηδέν.

Δεν μπορείτε να εντάξετε μια πόλη-φαντάσμα στο κτηριακό απόθεμα.

Τα κτίρια γερνούν γρήγορα και απαιτούν τεράστια ποσά για να συντηρηθούν.

Το είδαμε αυτό στο Κονγκό στις αρχές της δεκαετίας του 1980.

Είχαν μια άνθηση των εμπορευμάτων στη δεκαετία του 1970 και σπατάλησαν πολλά από τα χρήματα σε ουρανοξύστες και άλλα έργα βιτρίνας.

Το ίδιο θα συμβεί και στην Κίνα.

Μόλις κάνουμε αυτή τη λογιστική προσαρμογή για τις σπαταλημένες επενδύσεις, το ΑΕΠ συρρικνώνεται και ο λόγος κινεζικών εξαγωγών/ΑΕΠ αυξάνεται εκθετικά.

Η Κίνα εξαρτάται πολύ περισσότερο από τις εξαγωγές για οποιαδήποτε πραγματική ανάπτυξη από ό,τι αντιλαμβάνονται οι περισσότεροι αναλυτές.

Ο Trump και Scott Bessent έχουν δίκιο.

Όλα Εξαρτώνται από τις συνθήκες!

Οι δασμοί δεν είναι αυτόματα καλοί ή κακοί για μια οικονομία.

Ο αντίκτυπός τους εξαρτάται από τις αρχικές συνθήκες κατά την επιβολή των δασμών.

Οι δασμοί είναι ένα εργαλείο που πρέπει να εφαρμόζεται με σύνεση.

Μια χώρα που υπερεπενδύει και υποκαταναλώνει θα πληγεί από τους δασμούς.

Οι δασμοί θα αυξήσουν τις επενδύσεις και θα περιορίσουν την κατανάλωση, επιδεινώνοντας την ανισορροπία.

Αυτό συνέβη στις ΗΠΑ υπό τους δασμούς Smoot-Hawley το 1930 και αργότερα.

Μια χώρα που υπερκαταναλώνει και υποεπενδύει θα επωφεληθεί από τους δασμούς.

Αυτή είναι η κατάσταση στις ΗΠΑ σήμερα.

Οι δασμοί θα αυξήσουν τις επενδύσεις καθώς οι ξένοι και οι εγχώριοι επενδυτές κατασκευάζουν νέες παραγωγικές δομές πίσω από δασμολογικά τείχη.

Οι δασμοί θα διοχετεύσουν τα δολάρια των καταναλωτών από την κατανάλωση σε αποταμιεύσεις, κάτι που είναι επίσης επιθυμητό.

Στο τέλος, η κατανάλωση θα επεκταθεί όχι λόγω των φθηνών εισαγωγών αλλά λόγω των υψηλά αμειβόμενων θέσεων εργασίας στις ΗΠΑ.

Η καλύτερη στρατηγική της Κίνας θα ήταν να μειώσει τους δικούς της δασμούς και να επιτρέψει στους πολίτες της να ξοδεύουν τις αποταμιεύσεις τους σε εισαγόμενα αγαθά από τις ΗΠΑ και την ΕΕ, μαζί με τη δική τους παραγωγή.

Αυτό θα μείωνε το εμπορικό πλεόνασμα της Κίνας με τις ΗΠΑ, θα αύξανε το ΑΕΠ της Κίνας και θα βελτίωνε την ευημερία του λαού της.

Θα αποτελούσε επίσης μια εξαιρετική εναρκτήρια κίνηση σε κάθε προσπάθεια να πειστούν οι ΗΠΑ να μειώσουν τους δασμούς τους στην Κίνα.

Οι ΗΠΑ αξιοποιούν σωστά τους δασμούς ενώ η Κίνα κάνει το αντίθετο.

Η Κίνα μπορεί να αγωνίζεται μέχρι τέλους στον ρητορικό πόλεμο, αλλά σίγουρα θα χάσει τον εμπορικό πόλεμο.

Η Ιαπωνία, η Ινδία και το Μεξικό είναι παραδείγματα για το πώς να σημειωθεί πρόοδος.

Η Κίνα είναι το πρότυπο για το πώς κάποιος μπορεί να αποτύχει.

Οι παγκόσμιες αλυσίδες εφοδιασμού αναμφίβολα θα διαταραχθούν από τους δασμούς και τους εμπορικούς πολέμους που ξεσπούν τώρα.

Η αναδιάρθρωση των αλυσίδων εφοδιασμού θα είναι μια μεταβατική περίοδος ενός έως δύο ετών. Αλλά μόλις ολοκληρωθεί, οι νέες αλυσίδες εφοδιασμού θα αποδειχθούν περισσότερο ανθεκτικές από τις σημερινές.

Η Volkswagen έκανε μεγάλο λάθος που εγκατέστησε το νέο της εργοστάσιο για τα Audi Q5 στο Μεξικό.

Οι πωλήσεις τους στις ΗΠΑ βρίσκονται σε άνθηση αυτή τη στιγμή (ξεπεράστε τους δασμούς!), αλλά θα καταρρεύσουν μόλις εξαντληθούν τα αποθέματα των αντιπροσώπων και επιβληθούν δασμοί.

Ωστόσο, αυτό είναι ένα λάθος της διοίκησης του ομίλου, όχι μια παγκόσμια αναστάτωση.

Οι αλυσίδες εφοδιασμού προσαρμόζονται με κάποια καθυστέρηση.

Η σόγια των ΗΠΑ σύντομα θα κατευθυνθεί προς την Ιαπωνία, αν η Κίνα δεν τη θέλει.

Παράλληλα, η διάρκεια ζωής του Elon Musk πέριξ του Λευκού Οίκου σύντομα θα λήξει.

Ο Musk πυροδότησε μια άσκοπη διαμάχη με τον «τσάρο» του εμπορίου και της βιομηχανίας του Λευκού Οίκου, Peter Navarro.

Όταν ο Elon επιτέθηκε στον Navarro, τα έβαλε με τον λάθος άνθρωπο.

Ο Navarro δέχτηκε... σφαίρα για τον Trump, εκτίοντας τέσσερις μήνες σε ομοσπονδιακή φυλακή αντί να απαντήσει σε μια δικαστική κλήτευση που προσπαθούσε να υποερβεί το πέπλο του εκτελεστικού προνομίου μεταξύ των δύο.

Αυτό είναι το είδος της πίστης που σέβεται ο Trump.

Ο Navarro τυχαίνει επίσης να έχει δίκιο για τους δασμούς παρά την γκρίνια του Musk.

To νέο νομισματικό καθεστώς του χρυσού Η σιωπηρή οικονομική κρίση

Όσον αφορά το Ομοσπονδιακό Σύστημα Κεντρικών Τραπεζών (Federal Reserve System), η Fed έχει περιέλθει σε πλήρη αδράνεια.

Έχουν μέτριο αντίκτυπο στο βραχυπρόθεσμο άκρο της καμπύλης αποδόσεων (ομόλογα του Δημοσίου), αλλά δεν έχουν ουσιαστικό αντίκτυπο στο ενδιάμεσο και μακροπρόθεσμο άκρο της καμπύλης αποδόσεων (εταιρικά ομόλογα και ομόλογα του Δημοσίου).

Το εθνικό χρέος και οι δαπάνες των ΗΠΑ δεν θα τεθούν ποτέ υπό έλεγχο.

Αλλά η βιώσιμη ανάπτυξη μπορεί να ενισχυθεί από ορθές δημοσιονομικές πολιτικές, αν όχι από την Fed.

Όσο η ονομαστική ανάπτυξη είναι μεγαλύτερη από την αύξηση του ονομαστικού χρέους, τότε ο λόγος χρέους προς ΑΕΠ των ΗΠΑ θα συρρικνωθεί.

Αυτός είναι ο απλός τύπος πίσω από το σχέδιο « Three Arrows» του Scott Bessent και μπορεί καταστεί αυτοτροφοδοτούμενο σε έναν ενάρετο δημοσιονομικό κύκλο.

H έλλειψη δολαρίων

Αυτό που έκαναν η Fed και το Υπουργείο Οικονομικών (κυρίως υπό τον Biden) είναι να δημιουργήσουν μια παγκόσμια έλλειψη δολαρίου, η οποία τώρα μεταμορφώνεται σε μια παγκόσμια κρίση ρευστότητας.

Η Κίνα δεν απορρίπτει τα ομόλογα του Δημοσίου επειδή απομακρύνονται από το δολάριο.

Το αντίθετο μάλιστα.

Η Κίνα πουλάει ομόλογα επειδή έχει απεγνωσμένα ανάγκη από δολάρια και δεν μπορεί να τα εξασφαλίσει από τις ιαπωνικές τράπεζες, οι οποίες έχουν τα δικά τους προβλήματα με τις επιπτώσεις του carry trade (την κερδοσκοπία που βασίζεται στη διαφορά επιτοκίων μεταξύ δύο νομισμάτων).

Η κρίση ρευστότητας επιστρέφει στις ευρωπαϊκές τράπεζες, οι οποίες δεν μπορούν να χρηματοδοτηθούν με ευρωδολάρια, και στα αμερικανικά hedge funds, τα οποία δεν μπορούν να εντοπίζουν εγγυήσεις για να υποστηρίξουν τις συναλλαγές τους σε παράγωγα.

Ολοι θέλουν τα χρήματά τους πίσω

Η καλύτερη περιγραφή μιας χρηματοπιστωτικής κρίσης που έχω ακούσει ποτέ είναι ότι «Όλοι θέλουν τα χρήματά τους πίσω».

Είμαστε επικίνδυνα κοντά σε αυτή την κατάσταση αυτή τη στιγμή.

Αν επιδεινωθεί αυτή η κατάσταση, το εμπόριο, οι δασμοί και οι χρηματιστηριακές αγορές θα καταλήξουν δευτερεύον θέμα.

Κάποιος θα πρέπει να παρακολουθήσει τις αποδόσεις των ομολόγων του Δημοσίου και τις αγορές συναλλάγματος αν θέλει πραγματικά να μάθει τι συμβαίνει.

Το ρεκόρ ανόδου του χρυσού προκαλεί ολοένα και μεγαλύτερα κύματα στην Κίνα, τροφοδοτώντας τη λιανική ζήτηση, τροφοδοτώντας με τη σειρά της πρωτοφανείς όγκους συναλλαγών στο χρηματιστήριο της Σαγκάης και προκαλώντας συναγερμό στις αρχές.

Καθώς οι τιμές αυξάνονται, υπάρχουν ενδείξεις μιας άγριας αύξησης στις ημερήσιες συναλλαγές και ρεκόρ κινήσεων στα συμβόλαια μελλοντικής εκπλήρωσης (futures) τιμολογημένα σε γιουάν, με τους traders να υφίστανται τις συνέπειες απο τις ανατροπές του εμπορικού πολέμου.

Εν τω μεταξύ, οι ροές σε χρηματιστηριακά διαπραγματεύσιμα αμοιβαία κεφάλαια έχουν αυξηθεί κατακόρυφα, η λιανική δραστηριότητα έχει διογκωθεί και τα τοπικά ασφάλιστρα έχουν μειωθεί.

Η μεγαλύτερη οικονομία της Ασίας - και ο κύριος στόχος της οργής του Προέδρου Donald Trump - έχει μεγάλη επιρροή, καθώς είναι ο μεγαλύτερος καταναλωτής χρυσού, καθώς και κορυφαίος παραγωγός.

www.bankingnews.gr

Σχόλια αναγνωστών