Το 2022 θα λείψει τελικά σε πολύ λίγους. Με έναν προσωρινό απολογισμό θα μπορούσαμε να πούμε ότι επενδυτικά, ότι θα μπορούσε δυνητικά να πάει στραβά εντός του 2022 τελικά πήγε.Τα υψηλά του 2021 σε μετοχές και ομόλογα τα διαδέχθηκαν ο πληθωρισμός που απογειώθηκε, ο πόλεμος στην Ουκρανία, οι επιθετικές αυξήσεις των παρεμβατικών επιτοκίων εκ μέρους των κεντρικών τράπεζων και επιπρόσθετα οι οικονομικές προκλήσεις που αντιμετωπίζει η Κίνα. Το εκρηκτικό αυτό κοκτέιλ οδήγησε σε διψήφιες ποσοστιαίες πτώσεις των μετοχών. Τα κρατικά ομόλογα κατέγραψαν δραματικές απώλειες το εύρος των οποίων δεν έχει σημειωθεί ποτέ τα τελευταία 100 χρόνια.

Πως διαμορφώνεται το επενδυτικό πεδίο λίγο πριν την είσοδο του 2023;Τι κινδύνους ενδεχομένως θα αντιμετωπίσουμε; Επι του παρόντος το ισχυρό σήμα ανησυχίας που διαφαίνεται, είναι η έλευση μιας παγκόσμιας ύφεσης η οποία όμως μόνο σε καλά νέα μπορεί να οδηγήσει, δηλαδή στο φρενάρισμα ή την πτώση του πληθωρισμού που τυπικά θα αναγκάσει τις κεντρικές τράπεζες σε χαλάρωση της νομισματικής τους πολιτικής.

Πριν κάποια τρίμηνα οι παραδοσιακές τοποθετήσεις σε τίτλους σταθερής απόδοσης αποτελούσαν πραγματικά μια πρόκληση. Δεν προσέφεραν ικανοποιητικό εισόδημα ούτε επαρκή ασφάλεια σε επίπεδο αποτιμήσεων έναντι μιας ενδεχόμενης μακροοικονομικής επιδείνωσης.

Με το μεγαλύτερο μέρος της αύξησης των παρεμβατικών επιτοκίων εκ μέρους των κεντρικών τραπεζών να έχει ολοκληρωθεί και να προεξοφλούνται από τις αγορές επιπρόσθετες (στις ΗΠΑ π.χ. το 5%), την οικονομική δραστηριότητα να επιβραδύνεται και τις πληθωριστικές πιέσεις να ελαττώνονται, σήμερα οι αποδόσεις των κρατικών και εταιρικών ομολόγων βρίσκονται στα υψηλότερα επίπεδα 10ετιας σε ονομαστικό και πραγματικό επίπεδο και παρέχουν πλέον ικανοποιητικό εισόδημα με δυνατότητες ισορροπίας στα επενδυτικά χαρτοφυλάκια.

Κατά την εκτίμηση μας παρά τις ενδεχόμενες επικείμενες υψηλές διακυμάνσεις, τώρα διαμορφώνονται εξαιρετικά ευνοϊκές συνθήκες εισόδου όχι μόνο σε ομόλογα αλλά και μετοχές.

Με τον S&P 500 να σημειώνει διψήφιο ποσοστό ετήσιας απώλειας και μεταπολεμικά την 4η μεγαλύτερη ζημιά (-19,2%), θεωρούμε ότι είναι καταλληλότατος ο χρόνος να βάλουμε το κεφάλαιο μας να δουλέψει (να αποδώσει) και όχι να αδρανεί... καταλήγει η ανάλυση της HellasFin.

Ευρώπη

- Κάμψη στο 3,4% από 5,1% σε ετήσια βάση, παρουσίασε ο ρυθμός αύξησης της βιομηχανικής παραγωγής τον Οκτώβριο. Η παραγωγή κεφαλαιουχικών αγαθών αυξήθηκε κατά 9,2%, των ενδιάμεσων αγαθών 2,9%, ενώ αυτή των διαρκών καταναλωτικών αγαθών υποχώρησε κατά 0,1%. Η μεγαλύτερη αύξηση παρατηρήθηκε στην Ιρλανδία (53,2%).

- Δεν αποτέλεσε έκπληξη η απόφαση της ΕΚΤ να αυξήσει τα παρεμβατικά της επιτόκια με τον επιβραδυνόμενο ρυθμό του 0,5% από 0,75% προηγουμένως. Ο τόνος των δηλώσεων σχετικά με τις επόμενες κινήσεις της Τράπεζας ήταν αναμφισβήτητα “γερακίσιος”, λόγω των περαιτέρω σημαντικών αυξήσεων που προαναγγέλθηκαν. Οι ενέργειας της ποσοτικής σύσφιξης αναμένεται να εγκαινιαστούν τον Μάρτιο με μηνιαίο ρυθμό 15 δις Euro.

Γερμανία

- Και οι 2 συνιστώσες του πρόδρομου δείκτη ZEW βελτιώθηκαν στην έρευνα του Δεκεμβρίου. Η αισιοδοξία συνδυάζεται με αυτήν των χρημ/κών αναλυτών για μια επερχόμενη ρηχή ύφεση.

Ην. Βασίλειο

- Και τον Οκτώβριο κλιμακώθηκε η ανεργία από το 3,6% στο 3,7%. Υποχώρηση σημείωσαν επίσης οι ώρες απασχόλησης και οι κενές θέσεις εργασίας. Το κόστος εργασίας αυξήθηκε με ετήσιο ρυθμό 6,1% από 5,8%.

- Στο 3,5% από 3% ύψωσε το παρεμβατικό της επιτόκιο η κεντρική τράπεζα της χώρας.

Αμερική

ΗΠΑ

- Χαμηλότερα του αναμενόμενου για δεύτερο συνεχόμενο μήνα, κινήθηκε ο πληθωρισμός τον Νοέμβριο. Σε ετήσια βάση η μεταβολή ανήλθε στο 7,1% από 7,7% προηγουμένως. Η δομική του συνιστώσα μεταβλήθηκε κατά 6% από 6,3%. Όπως δήλωσε και ο πρόεδρος της Fed J.Powell σε πρόσφατη ομιλία του, φαίνεται ότι οι τιμές των αγαθών θα αρχίσουν τους προσεχείς μήνες να ασκούν πτωτικές πιέσεις στον πληθωρισμό σαν αποτέλεσμα της επιβραδυνόμενης ζήτησης και της χαλάρωσης των δυσκολιών της προσφοράς σε μια σειρά από αγαθά. Σε αντίθεση με την πτώση των τιμών των αγαθών του σκληρού πυρήνα του δείκτη, ο υποδείκτης των υπηρεσιών και ιδιαίτερα αυτών που αφορούν την κατοικία μάλλον θα συνεχίσουν για κάποιο διάστημα ακόμη να παραμένουν υψηλά. Θα πρέπει επίσης να τονιστεί όπως δήλωσε ο J.Powell στην ομιλία του, η ανησυχία για το ανερχόμενο κόστος εργασίας στον οικονομικό τομέα των υπηρεσιών.

- Στο 4,25-4,5% από 3,75-4% ανύψωσε τα ρυθμιστικά της επιτόκια η FED.

- Κατά 0,17% λιγότερες σε πραγματικές τιμές και ετήσια βάση, ήταν οι λιανικές πωλήσεις τον Νοέμβριο.

- Χαμηλότερος του προηγούμενου μήνα ήταν ο ετήσιος ρυθμός αύξησης του δείκτη βιομηχανικής παραγωγής τον Νοέμβριο με ένδειξη 2,5% από 3,3%. Η αξιοποίηση της χωρητικότητας (capacity utilization) υποχώρησε ήπια στο 79,7% σε επίπεδο 0,4 ποσοστιαίας μονάδας υψηλότερο από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2021.

Ασία

Ινδία

- Στο 5,88% υποχώρησε από 6,77% προηγουμένως ο πληθωρισμός τον Νοέμβριο.

- Κατά 4% υποχώρησε η βιομηχανική παραγωγή σε ετήσια βάση τον Νοέμβριο.

Ιαπωνία

- Κατά 30,3% και 20% αυξήθηκαν αντίστοιχα οι εισαγωγές και εξαγωγές τον Νοέμβριο έναντι μεταβολής 53,5% και 25,3% προηγουμένως.

Αυστραλία

- Εξέπληξαν θετικά τα δεδομένα της αγοράς εργασίας Νοεμβρίου παρά το αμετάβλητο του ποσοστού ανεργίας στο 3,4%. Το ποσοστό συμμετοχής στο προηγούμενο ρεκόρ υψηλού του 66,8%.

Κίνα

- Χειρότερα της αναμενόμενης ήταν η επιδείνωση της οικονομικής δραστηριότητας τον Νοέμβριο εξ’ αιτίας της ραγδαίας αύξησης των κρουσμάτων Covid-19. Ο ετήσιος ρυθμός αύξησης της βιομηχανικής παραγωγής υποχώρησε στο 2,2% από 5% προηγουμένως. Οι λιανικές πωλήσεις βυθίστηκαν με ρυθμό 5,9%. Το ποσοστό της ανεργίας στα αστικά κέντρα αυξήθηκε στο 5,7% από 5,5%.

Market Snapshots

Macro

10 Year Sovereign Bonds

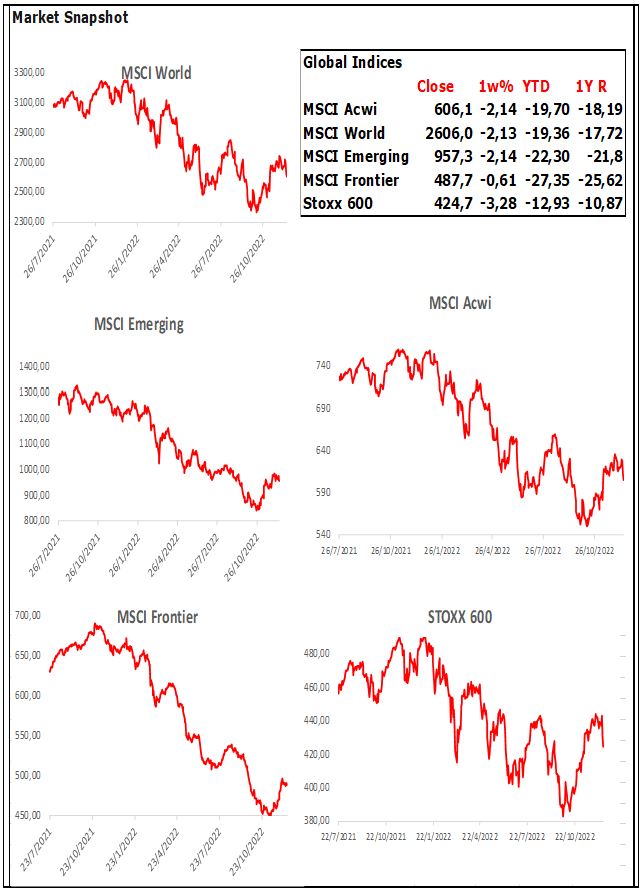

Global Indices

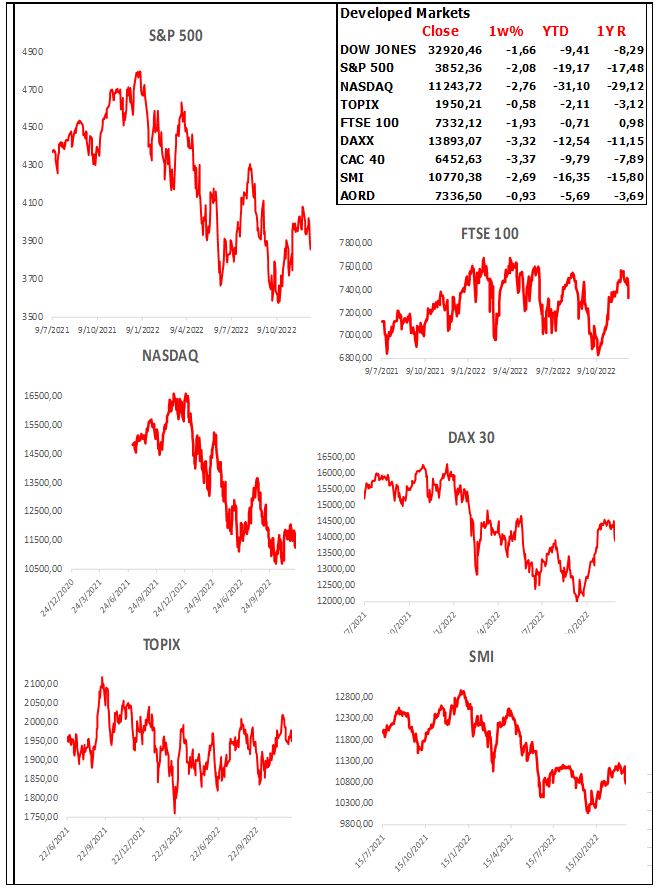

Developed Markets

Emerging Markets

Currencies

Σχόλια αναγνωστών