Το χάσμα μεταξύ των αποδόσεων των βραχυπρόθεσμων ομολόγων των δύο χωρών είναι ένας από τους πιο δημοφιλείς δείκτες για τη συναλλαγματική ισοτιμία μεταξύ των νομισμάτων τους

Tο τελευταίο έτος, το ευρώ αψηφά τους νόμους βαρύτητας των παγκόσμιων αγορών.

Το ενιαίο νόμισμα έχει σημειώσει άνοδο έναντι του δολαρίου ΗΠΑ, ακόμη και όταν οι αποδόσεις των γερμανικών ομολόγων έχουν φτάσει σε πολύ χαμηλά επίπεδα έναντι των αμερικανικών ομολόγων τους.

Αυτό δεν συμβαίνει συνήθως, αναφέρει σε ανάλυσή της η Wall Street Journal.

Το χάσμα μεταξύ των αποδόσεων των βραχυπρόθεσμων ομολόγων των δύο χωρών είναι ένας από τους πιο δημοφιλείς δείκτες για τη συναλλαγματική ισοτιμία μεταξύ των νομισμάτων τους.

Καθώς οι αποδόσεις ανεβαίνουν σε μια περιοχή, οι επενδυτές μετακινούν τα χρήματά τους εκεί για να κερδίσουν υψηλότερες αποδόσεις, αυξάνοντας την αξία του τοπικού νομίσματος.

Αλλά το ευρώ έχει αντισταθεί στη σχέση αυτή.

Την Τρίτη (9/1), το χάσμα μεταξύ των αμερικανικών και γερμανικών διετών αποδόσεων έφτασε τις 2,58 ποσοστιαίες μονάδες.

Αυτό το spread ήταν ευρύτερο μόνο το καλοκαίρι του 1999, και στη συνέχεια μόνο για λίγες μέρες.

Παρά το χάσμα, το ευρώ ήταν ένα από τα καλύτερα νομίσματα του κόσμου πέρυσι, κερδίζοντας 14% έναντι του δολαρίου.

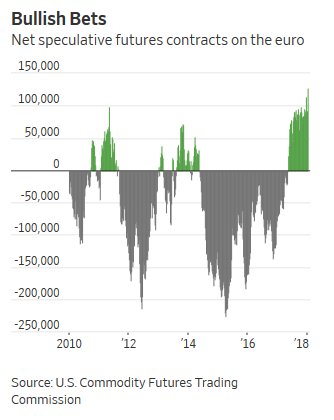

Ξεκίνησε φέτος στα περίπου 1,20 δολάρια, σε υψηλά τριετίας, και οι αναλυτές είναι πιο αισιόδοξοι από ποτέ για το νόμισμα, σύμφωνα με τα στοιχεία της Commodity Futures Trading Commission.

Οι πολιτικές εξελίξεις, το συνεχιζόμενο πρόγραμμα αγοράς ομολόγων της ευρωζώνης και ο απροσδόκητος ρυθμός ανάπτυξης της ευρωζώνης, συνέβαλαν στην άνοδο του νομίσματος.

Εν τω μεταξύ, οι χαμηλές αποδόσεις των γερμανικών ομολόγων είναι πιθανό να κατηγορηθούν για τη συνέχιση των νομισματικών κινήτρων της Ευρωπαϊκής Κεντρικής Τράπεζας σε συνδυασμό με τα πολύ περιζήτητα ομόλογα που αποτελούν συρρικνούμενο τμήμα του συνόλου των χρεών της ευρωζώνης.

Η τρέχουσα διαφορά μεταξύ αποδόσεων θα οδηγούσε συνήθως στο ευρώ να είναι πιο κοντά στα 1,01 δολάρια, σύμφωνα με την ανάλυση της Deutsche Bank.

Αλλά οι περισσότεροι αναλυτές δεν πιστεύουν ότι αυτό το χάσμα μεταξύ των ομολόγων και των αγορών συναλλάγματος προδίδει μελλοντικές μειώσεις στο ευρώ.

Τον Δεκέμβριο, η μέση πρόβλεψη αναλυτών πρότεινε ότι το ευρώ θα λήξει το έτος στα 1,19 δολάρια, σύμφωνα με το Consensus Economics.

Ο κίνδυνος ότι η ανάπτυξη των ΗΠΑ απογοητεύει και η αγορά υποβαθμίζει τις προσδοκίες της για αύξηση των επιτοκίων της Federal Reserve κάνει κάποιους επενδυτές να πιστεύουν ότι το δολάριο θα μπορούσε να μειωθεί περαιτέρω έναντι του ευρώ.

"Ο κίνδυνος είναι προς τα κάτω - όσο η ανάπτυξη των Η.Π.Α. αρχίζει να απογοητεύει", δήλωσε ο Didier Saint-Georges, διευθύνων σύμβουλος της διαχείρισης χαρτοφυλακίου Carmignac.

Εν τω μεταξύ, οι αποδόσεις στα γερμανικά ομόλογα είναι πιθανό να παραμείνουν σημαντικά χαμηλότερες από εκείνες των αμερικανικών.

Το συνολικό ποσό του κρατικού χρέους της Γερμανίας -που θεωρείται ευρέως ως η ασφαλέστερη αγορά ομολόγων της ευρωζώνης, δημιουργώντας σταθερή ζήτηση από τους επενδυτές- συρρικνώνεται σε σχέση με το υπόλοιπο μπλοκ.

Η μεγαλύτερη οικονομία της Ευρώπης δεν έχει πλέον δημοσιονομικό έλλειμμα και στα μέσα του 2017 οι χρεωστικοί τίτλοι της αποτελούσαν μόλις το 15,1% του συνόλου της ευρωζώνης.

Αυτό είναι το χαμηλότερο από την έναρξη του ενιαίου νομίσματος το 1999, από το υψηλό 19,4% στο τέλος του 2007.

Το γερμανικό χρέος που διατίθεται στους επενδυτές έχει όλο και πιο σύντομες διάρκειες.

Στο τέλος του 2016, η μέση ληκτότητα των γερμανικών κρατικών ομολόγων που κατείχε η ΕΚΤ ήταν 8,14 έτη.

Μέχρι το τέλος του 2017, ήταν μόλις 6,56 χρόνια, καθώς η Bundesbank αγόραζε ολοένα και πιο βραχυπρόθεσμα χρέη.

Αυτό θα διατηρήσει την πίεση στις αποδόσεις του bund, ακόμα και όταν η ΕΚΤ συνεχίσει τη διακοπή του προγράμματος αγοράς ομολόγων.

Αλλά η νομισματική πολιτική και οι τεχνικοί παράγοντες δεν είναι οι μόνες δυνάμεις στην αγορά.

Το ευρώ ενισχύεται από την έντονη οικονομική ανάπτυξη σε ολόκληρη την ευρωζώνη.

Η πολιτική είναι επίσης παρούσα, και στις δύο πλευρές του Ατλαντικού.

Σύμφωνα με την Jane Foley της Rabobank, υπάρχουν κίνδυνοι γύρω από τη διοίκηση του Προέδρου Donald Trump ως παράγοντα που μπορεί να κρατήσει το δολάριο χαμηλότερα.

Ο Trump εξέφρασε επίσης την προτίμησή του για ένα ασθενέστερο δολάριο στο παρελθόν.

Η άνοδος του ευρώ το 2017 επιταχύνθηκε μετά την εκλογή του κεντρώου Emmanuel Macron στη γαλλική προεδρεία, διαλύοντας τα σύννεφα πάνω από την Ευρωζώνη, μετά από μια περίοδο ανησυχίας σχετικά με τις δυνατότητες λαϊκιστικών αναταραχών στην Ευρώπη.

Ωστόσο, η αισιοδοξία για την οικονομία της ευρωζώνης θα μπορούσε να εξασθενίσει, ενώ οι εθνικές εκλογές της Ιταλίας τον Μάρτιο θα μπορούσαν ενδεχομένως να προκαλέσουν κάποια πολιτική ανησυχία.

"Για χρόνια η αγορά ήταν πολύ απαισιόδοξη για τις προοπτικές της ευρωζώνης, (και) είναι πιθανό ότι τώρα έχουμε πάει στο άλλο άκρο", δήλωσε ο Θάνος Βαμβακίδης, επικεφαλής στρατηγικής συναλλαγματικών ισοτιμιών 10 στην Bank of America Merrill Lynch.

"Οι προοπτικές του ευρώ είναι θετικές μεσοπρόθεσμα και μακροπρόθεσμα, αλλά βραχυπρόθεσμα το ευρώ έχει ήδη ξεπεράσει τα οικονομικά δεδομένα και τη διαφορά των επιτοκίων", πρόσθεσε.

www.bankingnews.gr

Το ενιαίο νόμισμα έχει σημειώσει άνοδο έναντι του δολαρίου ΗΠΑ, ακόμη και όταν οι αποδόσεις των γερμανικών ομολόγων έχουν φτάσει σε πολύ χαμηλά επίπεδα έναντι των αμερικανικών ομολόγων τους.

Αυτό δεν συμβαίνει συνήθως, αναφέρει σε ανάλυσή της η Wall Street Journal.

Το χάσμα μεταξύ των αποδόσεων των βραχυπρόθεσμων ομολόγων των δύο χωρών είναι ένας από τους πιο δημοφιλείς δείκτες για τη συναλλαγματική ισοτιμία μεταξύ των νομισμάτων τους.

Καθώς οι αποδόσεις ανεβαίνουν σε μια περιοχή, οι επενδυτές μετακινούν τα χρήματά τους εκεί για να κερδίσουν υψηλότερες αποδόσεις, αυξάνοντας την αξία του τοπικού νομίσματος.

Αλλά το ευρώ έχει αντισταθεί στη σχέση αυτή.

Την Τρίτη (9/1), το χάσμα μεταξύ των αμερικανικών και γερμανικών διετών αποδόσεων έφτασε τις 2,58 ποσοστιαίες μονάδες.

Αυτό το spread ήταν ευρύτερο μόνο το καλοκαίρι του 1999, και στη συνέχεια μόνο για λίγες μέρες.

Παρά το χάσμα, το ευρώ ήταν ένα από τα καλύτερα νομίσματα του κόσμου πέρυσι, κερδίζοντας 14% έναντι του δολαρίου.

Ξεκίνησε φέτος στα περίπου 1,20 δολάρια, σε υψηλά τριετίας, και οι αναλυτές είναι πιο αισιόδοξοι από ποτέ για το νόμισμα, σύμφωνα με τα στοιχεία της Commodity Futures Trading Commission.

Οι πολιτικές εξελίξεις, το συνεχιζόμενο πρόγραμμα αγοράς ομολόγων της ευρωζώνης και ο απροσδόκητος ρυθμός ανάπτυξης της ευρωζώνης, συνέβαλαν στην άνοδο του νομίσματος.

Εν τω μεταξύ, οι χαμηλές αποδόσεις των γερμανικών ομολόγων είναι πιθανό να κατηγορηθούν για τη συνέχιση των νομισματικών κινήτρων της Ευρωπαϊκής Κεντρικής Τράπεζας σε συνδυασμό με τα πολύ περιζήτητα ομόλογα που αποτελούν συρρικνούμενο τμήμα του συνόλου των χρεών της ευρωζώνης.

Η τρέχουσα διαφορά μεταξύ αποδόσεων θα οδηγούσε συνήθως στο ευρώ να είναι πιο κοντά στα 1,01 δολάρια, σύμφωνα με την ανάλυση της Deutsche Bank.

Αλλά οι περισσότεροι αναλυτές δεν πιστεύουν ότι αυτό το χάσμα μεταξύ των ομολόγων και των αγορών συναλλάγματος προδίδει μελλοντικές μειώσεις στο ευρώ.

Τον Δεκέμβριο, η μέση πρόβλεψη αναλυτών πρότεινε ότι το ευρώ θα λήξει το έτος στα 1,19 δολάρια, σύμφωνα με το Consensus Economics.

Ο κίνδυνος ότι η ανάπτυξη των ΗΠΑ απογοητεύει και η αγορά υποβαθμίζει τις προσδοκίες της για αύξηση των επιτοκίων της Federal Reserve κάνει κάποιους επενδυτές να πιστεύουν ότι το δολάριο θα μπορούσε να μειωθεί περαιτέρω έναντι του ευρώ.

"Ο κίνδυνος είναι προς τα κάτω - όσο η ανάπτυξη των Η.Π.Α. αρχίζει να απογοητεύει", δήλωσε ο Didier Saint-Georges, διευθύνων σύμβουλος της διαχείρισης χαρτοφυλακίου Carmignac.

Εν τω μεταξύ, οι αποδόσεις στα γερμανικά ομόλογα είναι πιθανό να παραμείνουν σημαντικά χαμηλότερες από εκείνες των αμερικανικών.

Το συνολικό ποσό του κρατικού χρέους της Γερμανίας -που θεωρείται ευρέως ως η ασφαλέστερη αγορά ομολόγων της ευρωζώνης, δημιουργώντας σταθερή ζήτηση από τους επενδυτές- συρρικνώνεται σε σχέση με το υπόλοιπο μπλοκ.

Η μεγαλύτερη οικονομία της Ευρώπης δεν έχει πλέον δημοσιονομικό έλλειμμα και στα μέσα του 2017 οι χρεωστικοί τίτλοι της αποτελούσαν μόλις το 15,1% του συνόλου της ευρωζώνης.

Αυτό είναι το χαμηλότερο από την έναρξη του ενιαίου νομίσματος το 1999, από το υψηλό 19,4% στο τέλος του 2007.

Το γερμανικό χρέος που διατίθεται στους επενδυτές έχει όλο και πιο σύντομες διάρκειες.

Στο τέλος του 2016, η μέση ληκτότητα των γερμανικών κρατικών ομολόγων που κατείχε η ΕΚΤ ήταν 8,14 έτη.

Μέχρι το τέλος του 2017, ήταν μόλις 6,56 χρόνια, καθώς η Bundesbank αγόραζε ολοένα και πιο βραχυπρόθεσμα χρέη.

Αυτό θα διατηρήσει την πίεση στις αποδόσεις του bund, ακόμα και όταν η ΕΚΤ συνεχίσει τη διακοπή του προγράμματος αγοράς ομολόγων.

Αλλά η νομισματική πολιτική και οι τεχνικοί παράγοντες δεν είναι οι μόνες δυνάμεις στην αγορά.

Το ευρώ ενισχύεται από την έντονη οικονομική ανάπτυξη σε ολόκληρη την ευρωζώνη.

Η πολιτική είναι επίσης παρούσα, και στις δύο πλευρές του Ατλαντικού.

Σύμφωνα με την Jane Foley της Rabobank, υπάρχουν κίνδυνοι γύρω από τη διοίκηση του Προέδρου Donald Trump ως παράγοντα που μπορεί να κρατήσει το δολάριο χαμηλότερα.

Ο Trump εξέφρασε επίσης την προτίμησή του για ένα ασθενέστερο δολάριο στο παρελθόν.

Η άνοδος του ευρώ το 2017 επιταχύνθηκε μετά την εκλογή του κεντρώου Emmanuel Macron στη γαλλική προεδρεία, διαλύοντας τα σύννεφα πάνω από την Ευρωζώνη, μετά από μια περίοδο ανησυχίας σχετικά με τις δυνατότητες λαϊκιστικών αναταραχών στην Ευρώπη.

Ωστόσο, η αισιοδοξία για την οικονομία της ευρωζώνης θα μπορούσε να εξασθενίσει, ενώ οι εθνικές εκλογές της Ιταλίας τον Μάρτιο θα μπορούσαν ενδεχομένως να προκαλέσουν κάποια πολιτική ανησυχία.

"Για χρόνια η αγορά ήταν πολύ απαισιόδοξη για τις προοπτικές της ευρωζώνης, (και) είναι πιθανό ότι τώρα έχουμε πάει στο άλλο άκρο", δήλωσε ο Θάνος Βαμβακίδης, επικεφαλής στρατηγικής συναλλαγματικών ισοτιμιών 10 στην Bank of America Merrill Lynch.

"Οι προοπτικές του ευρώ είναι θετικές μεσοπρόθεσμα και μακροπρόθεσμα, αλλά βραχυπρόθεσμα το ευρώ έχει ήδη ξεπεράσει τα οικονομικά δεδομένα και τη διαφορά των επιτοκίων", πρόσθεσε.

www.bankingnews.gr

Σχόλια αναγνωστών