Σχετικά Άρθρα

«Καμπανάκι» Στουρνάρα λόγω Ουκρανίας: Το QE να συνεχιστεί έως τα τέλη 2022 - «Πολύ πιο αβέβαιες» οι προοπτικές

Στον αέρα βρίσκεται ο σχεδιασμός της ΕΚΤ για τη νομισματική πολιτική, καθώς η ρωσική εισβολή στην Ουκρανία αλλάζει άρδην τα δεδομένα.

Οι αναλυτές εκτιμούν ότι ο τερματισμός του QE θα καθυστερήσει, ενώ μπαίνει στον «πάγο» η αύξηση των επιτοκίων.

Εκπρόσωπος της Ευρωπαϊκής Κεντρικής Τράπεζας ανακοίνωσε ότι θα προχωρήσει σε ενδελεχή αξιολόγηση των οικονομικών προοπτικών μετά τη ρωσική επίθεση στην Ουκρανία κατά τη συνεδρίαση του Διοικητικού Συμβουλίου της στις 10 Μαρτίου 2022.

«Αυτή (η αξιολόγηση) θα περιλαμβάνει τις τελευταίες γεωπολιτικές εξελίξεις», δήλωσε ο εκπρόσωπός της.

Ανατροπή στον σχεδιασμό της ΕΚΤ λόγω της ρωσικής εισβολής

Σύμφωνα με δημοσίευμα του Reuters, η ρωσική εισβολή στην Ουκρανία έχει αλλάξει την εικόνα σχετικά με τα σχέδια της ΕΚΤ για τον τερματισμό του τακτικού προγράμματος αγορών ομολόγων (APP) που θα άνοιγε τον δρόμο για την πρώτη αύξηση των επιτοκίων της μετά από μία και πλέον δεκαετία.

Σήμερα είναι προγραμματισμένη άτυπη συνεδρίαση του Διοικητικού Συμβουλίου της ΕΚΤ στο Παρίσι, η οποία συμπίπτει με την εισβολή της Ρωσίας στην Ουκρανία που απειλεί να εκτροχιάσει την οικονομική ανάπτυξη στην Ευρωζώνη και να περιπλέξει την έξοδο της ΕΚΤ από την περίοδο των αρνητικών επιτοκίων.

Η σημερινή συνεδρίαση επρόκειτο να προετοιμάσει τις αποφάσεις για τη συνεδρίαση της κεντρικής τράπεζας στις 10 Μαρτίου για έναν πιθανό τερματισμό του προγράμματος αγορών ομολόγων.

Η ρωσική εισβολή, ωστόσο, στην Ουκρανία έχει αλλάξει την εικόνα καθώς ενισχύει την προοπτική για υψηλότερο ενεργειακό κόστος, χρηματοπιστωτική αναταραχή και μείωση του εμπορίου της Ευρωζώνης. Αυτή η εξέλιξη μπορεί να οδηγήσει σε μείωση της οικονομικής ανάπτυξης και σε πληθωρισμό στην Ευρωζώνη, η οποία στηρίζεται στο ρωσικό φυσικό αέριο για το 40% των αναγκών της.

Θα καθυστερήσει ο τερματισμός του QE - «Στον πάγο» η αύξηση επιτοκίων

Ο Διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, ήταν ο πρώτος που αναφέρθηκε στις συνέπειες της ουκρανικής κρίσης, δηλώνοντας σε συνέντευξή του στο Reuters ότι η ΕΚΤ πρέπει να συνεχίσει τις αγορές ομολόγων τουλάχιστον έως το τέλος του έτους για να αμβλύνει την επίπτωσή της.

Ο ακριβής οικονομικός αντίκτυπος είναι δύσκολο να ποσοτικοποιηθεί πριν γίνει γνωστή η πλήρης έκταση της σύγκρουσης καθώς και οι οικονομικές κυρώσεις που θα ακολουθήσουν, αλλά αναλυτές συμφωνούσαν ότι η ΕΚΤ είναι πιθανό να επιβραδύνει την απόσυρση των μέτρων στήριξης της οικονομίας.

«Θα κάνει την ΕΚΤ πιο επιφυλακτική και μπορεί να καθυστερήσει την απόφαση για τον σταδιακό τερματισμό των αγορών ομολόγων», δήλωσε αναλυτής της Pictet.

Ο επικεφαλής ερευνών της Daiwa Capital Markets συμφώνησε ότι η ουκρανική κρίση «θα επιβραδύνει τον ρυθμό ομαλοποίησης της πολιτικής της ΕΚΤ», ενώ οικονομολόγος της ING πρόσθεσε πως η ΕΚΤ μπορεί τώρα να μην προχωρήσει στον καθορισμό ημερομηνίας που θα τερματισθεί το APP.

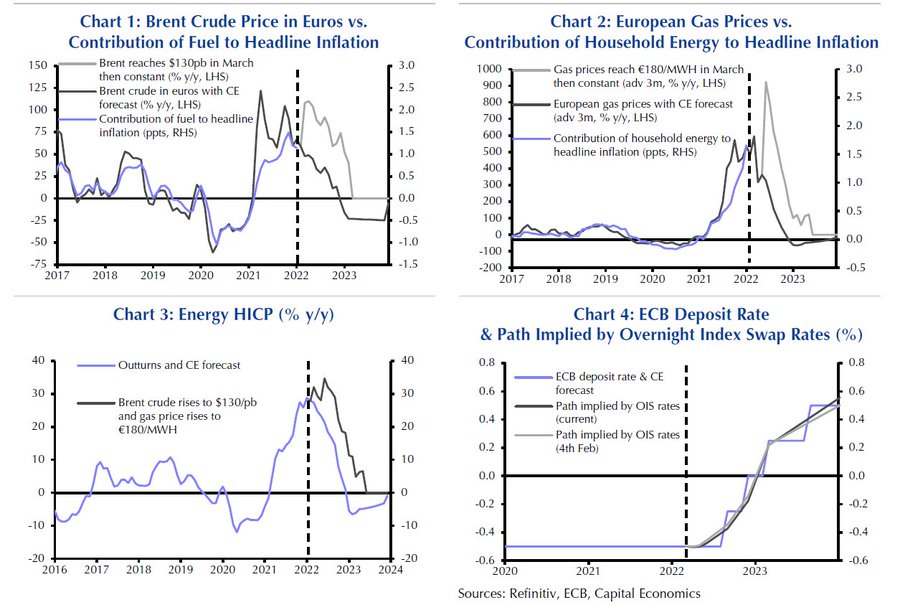

Capital Economics: Η κρίση στην Ουκρανία θα μπορούσε να προσθέσει 1,5% στον πληθωρισμό της Ευρωζώνης το 2022

Στο ακραίο σενάριο, ο αντίκτυπος της κρίσης στην Ουκρανία στις τιμές της ενέργειας θα μπορούσε να προσθέσει έως και δύο ποσοστιαίες μονάδες στο ανώτατο όριο του πληθωρισμού στην ευρωζώνη φέτος, και μιάμιση ποσοστιαία μονάδα καθ' όλη τη διάρκεια του έτους συνολικά.

Αυτή είναι η πρώτη εκτίμηση της Capital Economics, η οποία όμως τονίζει ότι ο αντίκτυπος στην πολιτική της ΕΚΤ μπορεί να εξαρτηθεί από το πόσο σοβαρή θα γίνει η κρίση.

Αν και οι κυρώσεις της ΕΕ στη Ρωσία ήταν μέχρι στιγμής ασήμαντες από μακροοικονομική άποψη, σίγουρα θα αυξάνονταν εάν ο Πρόεδρος Vladimir Putin οδηγούσε μια ολική εισβολή στην Ουκρανία.

Και εάν η Ρωσία ανταπέδιδε περιορίζοντας την παροχή φυσικού αερίου, θα μπορούσε να έχει μεγάλο αντίκτυπο στην οικονομική δραστηριότητα της ευρωζώνης.

Ωστόσο, ο πιο σημαντικός αντίκτυπος στην ευρωζώνη είναι πιθανό να είναι μέσω περαιτέρω αυξήσεων στις τιμές της ενέργειας και των τροφίμων.

Οι εμπορικές σχέσεις Ευρώπης - Ρωσίας

Το 2020, η Ρωσία προμήθευε περίπου το 40% των εισαγωγών άνθρακα και προϊόντων πετρελαίου της Ευρώπης και περίπου το ένα πέμπτο των εισαγωγών της σε φυσικό αέριο.

Και η Ευρώπη αντιπροσωπεύει περίπου το ήμισυ των εξαγωγών της Ρωσίας και των δύο καυσίμων.

Αυτή η αμοιβαία εξάρτηση προκαλεί σκεπτικισμό, κατά την Capital Economics, σε οποιαδήποτε πλευρά εάν θα βιαστεί να διακόψει το εμπόριο ενέργειας.

Ωστόσο, οι τιμές της ενέργειας θα μπορούσαν να αυξηθούν απότομα, για παράδειγμα, εάν η σύγκρουση στην Ουκρανία προκαλούσε διακοπές στο εμπόριο ενέργειας.

Στα 120 – 140 δολάρια το πετρέλαιο

Σαφώς υπάρχει τεράστια αβεβαιότητα, αλλά η Capital Economics βλέπει τις τιμές του πετρελαίου να κυμανθούν μεταξύ 120 και 140 δολαρίων ανά βαρέλι.

Οι τιμές του φυσικού αερίου θα μπορούσαν να αυξηθούν ακόμη πιο δραματικά.

Εάν επέστρεφαν στο υψηλό όλων των εποχών των 180 ευρώ ανά MWH που έφτασαν τον Δεκέμβριο και στη συνέχεια παρέμεναν εκεί, αυτό θα πρόσθετε άλλη μια ποσοστιαία μονάδα στην κορυφή του πληθωρισμού και μισή ποσοστιαία μονάδα κατά μέσο όρο στο σύνολο του έτους.

Ο συνδυασμένος αντίκτυπος μιας τέτοιας αύξησης στις τιμές του πετρελαίου και του φυσικού αερίου θα ήταν να αυξήσει την πρόβλεψη για τον μέσο πληθωρισμό το 2022 κατά μιάμιση ποσοστιαία μονάδα.

Στην πράξη, όμως, όπως αναφέρει η Capital Economics αμφιβάλλει ότι ο αντίκτυπος θα είναι τόσο μεγάλος.

Τελικά, οι εμπορικές ροές πετρελαίου θα επαναδρομολογηθούν, κάτι που θα επαναφέρει τις τιμές.

Μπορεί να χρειαστεί περισσότερος χρόνος για να μειωθούν οι τιμές του φυσικού αερίου, αλλά δεν θα περίμενε να παραμείνουν στα 180 ευρώ επ' αόριστον, εκτός εάν υπάρξει αμετάκλητη κατάρρευση των οικονομικών σχέσεων ΕΕ-Ρωσίας.

Επιπλέον, η μετάβαση από τις υψηλότερες τιμές χονδρικής ενέργειας στις τιμές καταναλωτή πιθανότατα θα μετριαστεί από περαιτέρω κρατικά δημοσιονομικά μέτρα.

Τι θα κάνει η ΕΚΤ;

Σε ένα τέτοιο πλαίσιο, θα μπορούσε να υπάρξει πρόσθετη ανοδική πίεση στον πληθωρισμό μέσω των τιμών των τροφίμων.

Η Ρωσία είναι ο μεγαλύτερος παραγωγός λιπασμάτων στον κόσμο και, όπως ανέφερε η C. Lagarde στην τελευταία συνέντευξη Τύπου της ΕΚΤ, οι τιμές των λιπασμάτων είναι ήδη πολύ υψηλές.

Η Ουκρανία είναι επίσης σημαντικός εξαγωγέας ηλιόσπορων, και εάν η παραγωγή παρεμποδιζόταν, θα περιμέναμε να αυξηθούν οι τιμές όλων των μαγειρικών ελαίων.

Σημειώστε ότι η κρίση έχει ήδη οδηγήσει σε άνοδο της τιμής του φοινικέλαιου, το οποίο χρησιμοποιείται εκτενώς στα επεξεργασμένα τρόφιμα.

Με την προϋπόθεση ότι ο κύριος αντίκτυπος της κρίσης είναι η αύξηση του πληθωρισμού βραχυπρόθεσμα, είναι απίθανο η ΕΚΤ να σταματήσει τα σχέδιά της να ξεκινήσει την «ομαλοποίηση» της νομισματικής πολιτικής φέτος.

Ωστόσο, οι υπεύθυνοι χάραξης πολιτικής θα μπορούσαν να αλλάξουν τον τόνο εάν κρίνουν ότι το πλήγμα στην οικονομική δραστηριότητα και την εμπιστοσύνη υπερτερεί του αντίκτυπου στον πληθωρισμό.

www.bankingnews.gr

Σχόλια αναγνωστών