Τα σενάρια: Αν και στην προηγούμενη συνεδρίαση είχε εκφρασθεί η πρόθεση να αυξηθούν τα επιτόκια κατά 25 μονάδες βάσης, δεν μπορεί να αποκλεισθεί μία μεγαλύτερη αύξηση «γεράκια» πιέζουν για αύξηση κατά μισή ποσοστιαία μονάδα

Σχετικά Άρθρα

Ευρωζώνη: Γιατί είναι αναπόφευκτη μια νέα κρίση χρέους, παρά τα τεχνάσματα της ΕΚΤ - Επιστρέφει ο εφιάλτης του 2008

Πανεπιστήμιο Νέας Υόρκης: Θα βιώσουμε νέα κρίση χρέους στην Ευρωζώνη - Πρέπει να εξεταστεί η αποβολή της Ελλάδας

Σοκάρει η έκρηξη του πληθωρισμού στην Ελλάδα στο 12% τον Ιούνιο 2022 - Ρεκόρ 8,6% στην Ευρωζώνη, +42% η ενέργεια

Η αντίστροφη μέτρηση για την πρώτη αύξηση επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) μετά από δέκα και πλέον χρόνια έχει αρχίσει

Η απόφαση για την αύξηση, την οποία έχει προαναγγελθεί από τον Ιούνιο, θα ληφθεί στη συνεδρίαση της ΕΚΤ στις 21 Ιουλίου, επισημαίνει σε δημοσίευμά του το Bloomberg την Κυριακή 3 Ιουλίου 2022 .

Αν και στην προηγούμενη συνεδρίαση είχε εκφρασθεί η πρόθεση να αυξηθούν τα επιτόκια κατά ένα τέταρτο της ποσοστιαίας μονάδας (25 μονάδες βάσης), δεν μπορεί να αποκλεισθεί μία μεγαλύτερη αύξηση καθώς ορισμένα μέλη του 25μελούς δ.σ. της ΕΚΤ πιέζουν για να εξετασθεί μία αύξηση κατά μισή ποσοστιαία μονάδα, λόγω του επίμονα ανοδικού πληθωρισμού.

Ταχύτερη κίνηση

Η πρόεδρος της ΕΚΤ, Cristine Lagarde, υποστήριζε έως πρόσφατα την αύξηση των 25 μ.β., αλλά στο συνέδριο της κεντρικής τράπεζας που έγινε την περασμένη εβδομάδα στη Σίντρα της Πορτογαλίας τόνισε ότι η ΕΚΤ θα κινηθεί ταχύτερα αν ο πληθωρισμός δεν υποχωρήσει.

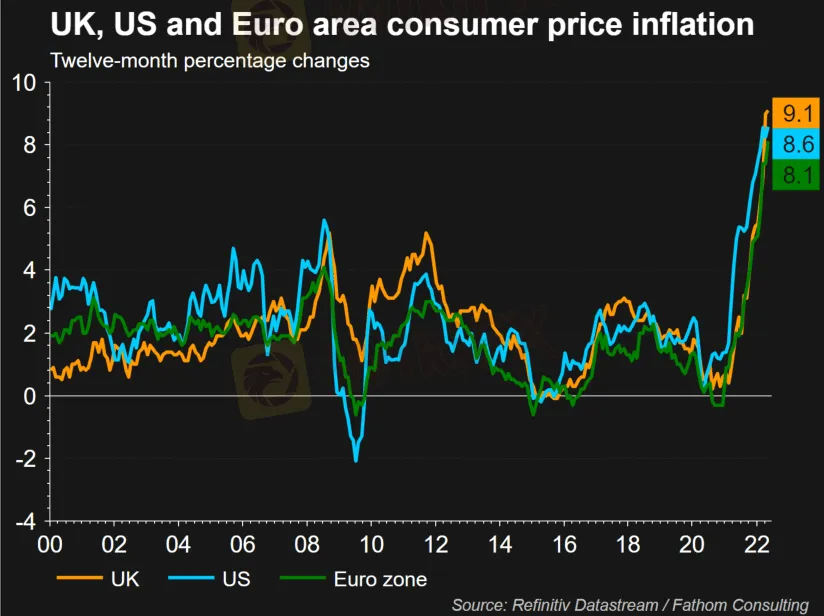

Τα στοιχεία που ανακοίνωσε η Eurostat την Παρασκευή έδειξαν ότι ο εναρμονισμένος δείκτης τιμών καταναλωτή στην Ευρωζώνη αυξήθηκε τον Ιούνιο στο 8,6% από 8,1% τον Μάιο, μία εξέλιξη που θα ληφθεί υπόψη και θα συνεκτιμηθεί γενικότερα για την πορεία αύξησης των επιτοκίων.

Παράλληλα θα συνεκτιμηθεί και ότι ο λεγόμενος πυρήνας του πληθωρισμού – που δεν περιλαμβάνει τις τιμές της ενέργειας και των τροφίμων – μειώθηκε οριακά στο 3,7% από 3,8% τον Μάιο.

Τι έκανε η Fed

Μία αλλαγή όσον αφορά την αύξηση των επιτοκίων που έχει προαναγγελθεί δεν θα ήταν πρωτοφανής.

Τον περασμένο μήνα, η αμερικανική κεντρική τράπεζα (Fed) αύξησε το βασικό επιτόκιό της τρία τέταρτα της ποσοστιαίας μονάδας (75 μ.β.) ενώ είχε προαναγγείλει μία κίνηση μισής ποσοστιαίας μονάδας καθώς μεσολάβησε η αύξηση του πληθωρισμού των ΗΠΑ τον Μάιο στο 8,6%.

Πιέζεται η ισοτιμία του ευρώ

Η μεγαλύτερη από την αναμενόμενη αύξηση του επιτοκίου της Fed θα ληφθεί επίσης υπόψη από την ΕΚΤ καθώς επηρεάζει άμεσα την ισοτιμία του ευρώ, το οποίο έχει αποδυναμωθεί πολύ και αυτό με τη σειρά του αυξάνει τον εισαγόμενο πληθωρισμό στην Ευρωζώνη.

Το ευρώ έχει υποχωρήσει 9% από την αρχή του έτους έναντι του δολαρίου, με την ισοτιμία του να κινείται στο εύρος 1,04 έως 1,05 δολαρίων.

Παράλληλα, διευρύνθηκε η διολίσθηση του ευρώ έναντι του ελβετικού φράγκου μετά την απρόσμενη αύξηση του επιτοκίου της ελβετικής κεντρικής τράπεζας κατά μισή ποσοστιαία μονάδα.

Πώς θα διαμορφωθούν τα επιτόκια

Αν η αύξηση που αποφασίσει τελικά η ΕΚΤ θα είναι της τάξης των 25 μονάδων βάσης, το επιτόκιο για την αποδοχή καταθέσεων από την ΕΚΤ θα παραμείνει ακόμη σε αρνητικό έδαφος και συγκεκριμένα στο -0,25%, ενώ το βασικό επιτόκιο αναχρηματοδότησης θα διαμορφωθεί στο 0,25% και το επιτόκιο οριακού δανεισμού στο 0,50%.

Η αύξηση του επιτοκίου αποδοχής καταθέσεων θα οδηγήσει σε αντίστοιχη αύξηση του Euribor, με το οποίο συνδέεται κατά κανόνα η δόση των κυμαινόμενων δανείων σε ευρώ.

Το Euribor για έναν μήνα κινείται περί το -0,5% και για τρεις μήνες περί το -0,2%.

Τα σενάρια για το Σεπτέμβριο

Η συνεδρίαση στις 21 Ιουλίου θα έχει ενδιαφέρον και όσον αφορά την κατεύθυνση που θα δώσει η ΕΚΤ για τις επόμενες αυξήσεις των επιτοκίων.

Τον Ιούνιο, η ΕΚΤ είχε προαναγγείλει νέα αύξηση των επιτοκίων τον Σεπτέμβριο, ανάλογα με τις μεσοπρόθεσμες προοπτικές του πληθωρισμού, δηλαδή με την πρόβλεψη για το που θα κινείται το 2024.

«Αν οι μεσοπρόθεσμες προοπτικές για τον πληθωρισμό παραμείνουν ως έχουν ή επιδεινωθούν, μία μεγαλύτερη αύξηση θα είναι ενδεδειγμένη στη συνεδρίαση του Σεπτεμβρίου», ανέφερε η ανακοίνωση της ΕΚΤ στις 9 Ιουνίου, στέλνοντας το μήνυμα ότι είναι πιθανή μία αύξηση των επιτοκίων κατά μισή ποσοστιαία μονάδα, αν τα στοιχεία για τον πληθωρισμού του Ιουλίου και του Αυγούστου δεν δείξουν κάποια βελτίωση.

Η ΕΚΤ είχε προαναγγείλει και άλλες αυξήσεις των επιτοκίων μετά τον Σεπτέμβριο, οι οποίες θα αποφασισθούν και πάλι με βασικό κριτήριο την πορεία του πληθωρισμού.

Για πολλούς αναλυτές, το βασικό επιτόκιο αναχρηματοδότησης της ΕΚΤ θα αυξηθεί τουλάχιστον έως το 1,5% έως 2%, ανάλογα με την πορεία της οικονομίας.

Καθώς η καταπολέμηση του πληθωρισμού αποτελεί ξεκάθαρο στόχο για την ΕΚΤ, η επιβράδυνση της οικονομίας της Ευρωζώνης, η οποία συνεχίζεται σύμφωνα με τα πρόσφατα στοιχεία ερευνών, δεν έχει πλέον την ίδια σημασία που είχε πριν από κάποιο διάστημα.

Συντονισμός των κεντρικών τραπεζών

Η Lagarde δήλωσε ότι η ΕΚΤ θα κάνει ό,τι χρειαστεί για να μειώσει τον πληθωρισμό, με τον επικεφαλής οικονομολόγο της ΕΚΤ, Philip Lane , να σημειώνει, ωστόσο, ότι η ΕΚΤ θα πρέπει να σταθμίσει και τις εξελίξεις στο μέτωπο της ανάπτυξης.

Ο πρόεδρος της Fed, Jerome Powell, ήταν πιο ξεκάθαρος κατά την ομιλία του στη Σίντρα, τονίζοντας ότι θα συνεχίσει τις αυξήσεις των επιτοκίων ακόμη και αν υπάρχει κίνδυνος να εισέλθει η αμερικανική οικονομία σε ύφεση.

Το σχέδιο για τις υπερχρεωμένες χώρες

Παράλληλα με τις αυξήσεις των επιτοκίων, η ΕΚΤ επιδιώκει την προστασία των χωρών του Νότου της Ευρωζώνης από μεγάλη αύξηση των αποδόσεων των ομολόγων τους.

Το σχέδιο που ανακοίνωσε μετά την έκτακτη συνεδρίαση στις 15 Ιουνίου φαίνεται ότι είχε κατ’ αρχήν αποτέλεσμα καθώς μειώθηκαν οι αποδόσεις και τα spread (οι διαφορές των αποδόσεων σε σχέση με τα γερμανικά ομόλογα).

Το σχέδιο της ΕΚΤ προβλέπει ως πρώτη γραμμή άμυνας τις αγορές ομολόγων του Νότου με τα χρήματα από την αποπληρωμή ομολόγων χωρών του πυρήνα – της Γερμανίας, της Γαλλίας και της Ολλανδίας – που λήγουν.

Προβλέπει, επίσης, ένα νέο μέσο για αγορές ομολόγων, σε περίπτωση που οι επανεπενδύσεις δεν είναι αρκετές για να ηρεμήσουν οι αγορές.

Η απόδοση των 10ετών ομολόγων του ελληνικού δημοσίου διαμορφώθηκε την Παρασκευή 1 Ιουλίου 2022 το μεσημέρι στο 3,53% και ήταν 10 μονάδες βάσης χαμηλότερη σε σχέση με την απόδοση πριν από ένα μήνα, με το spread σε σχέση με τα αντίστοιχα γερμανικά ομόλογα να περιορίζεται στις 2,2 ποσοστιαίες μονάδες.

Οι νέοι κανόνες και τα μνημόνια

Οι ίδιες πηγές αναφέρουν, πάντως, ότι θα υπάρχουν κανόνες στις επανεπενδύσεις και η τράπεζα θα αγοράζει ομόλογα των ευάλωτων χωρών του ευρωπαϊκού Νότου μόνον όταν θα έχουν ωριμάσει οι σχετικοί τίτλοι και θα έχουν απελευθερωθεί τα κεφάλαια.

Στις σχετικές ανακοινώσεις προέβη η Cristine Lagarde από το βήμα της ετήσιας συνόδου στη Σίντρα, τονίζοντας ότι «τα κέρδη από τα ομόλογα που λήγουν θα επενδύονται στις αγορές ομολόγων του ευρωσυστήματος όπου απειλείται η εύρυθμη λειτουργία τους».

Η ίδια προσέθεσε ότι η τράπεζα αποφάσισε «να επιδείξει αυτή την ευελιξία όταν θα επανεπενδύει τα κέρδη από το χαρτοφυλάκιο του έκτακτου προγράμματος αρχίζοντας από την 1η Ιουλίου».

Πολιτικές αντιδράσεις

Την ίδια ώρα, αυτό αναμένεται να προκαλέσει νσοφοδρές αντιδράσεις στις χώρες του «πυρήνα» (πέραν της Γερμανία, η Ολλανδία, η Αυστρία κλπ) καθώς στην πραγματικότητα πρόκειται για «δημοσιονομικές μεταβιβάσεις» , παρά τη «μεταμφίεση» τους σε νομισματική πολιτική.

Πρόκειται για μια πολιτική την οποία έχει χαρακτηρίσει αντισυνταγματική το γερμανικό συνταγματικό δικαστήριο της Καρλσρούης, αλλά και αντίκειται στο σύνολο των κανόνων του Maastricht .

¨Άλλωστε και μόνο η επανάληψη της φράσης «κοινός δανεισμός» θα προκαλούσε την κατάρρευση της κυβέρνησης συνεργασίας στη Γερμανία καθώς το PEPP – το πανδημικό πρόγραμμα αγοράς ομολόγων – έγινε «άπαξ» αποδεκτό από τη γερμανική πολιτική τάξη.

H εκτίναξη του κόστους δανεισμού

Την ίδια ωρα, η υπερχρεωμένη Ιταλία πρέπει να πληρώσει 1,9 ποσοστιαίες μονάδες περισσότερο από τη Γερμανία για να δανειστεί για δέκα χρόνια, σχεδόν το διπλάσιο από το περιθώριο (spread) στις αρχές του 2021.

Το κόστος δανεισμού της Ισπανίας, της Πορτογαλίας, ακόμη και της Γαλλίας αυξήθηκε απότομα επίσης —και τα spread ήταν ακόμη υψηλότερα πριν η Ευρωπαϊκή Κεντρική Τράπεζα να υποσχεθεί στις 15 και 16 Ιουνίου ότι θα αλλάξει πολιτική.

Ωστόσο, δεν υπάρχει αμφιβολία ότι μακροπρόθεσμα το να εξαρτάται κανείς μόνο από την κεντρική τράπεζα για την αναδοχή των χρεών των κυβερνήσεων της ευρωζώνης, αφήνει τη νομισματική ένωση πολύ ευάλωτη

Τύπωμα χρήματος και υπερχρέωση - Χειρότερα απο το 2008

Έχοντας ξοδέψει 2 τρισεκατομμύρια δολάρια για τη στήριξη των οικονομιών της κατά τη διάρκεια της πανδημίας, η Ευρώπη είναι πιο χρεωμένη από όσο πριν από μια δεκαετία.

Η Ιταλία, η τρίτη μεγαλύτερη οικονομία του μπλοκ, έχει πολύ μεγάλα καθαρά χρέη ύψους σχεδόν 140% του ΑΕΠ της, από 108% στην αρχή της προηγούμενης κρίσης του ευρώ το 2010. Ο ισολογισμός της Γαλλίας φαίνεται σχεδόν τόσο άχαρος όσο εκείνος της Ιταλίας μετά την παγκόσμια οικονομική κρίση.

Ο υψηλός πληθωρισμός θα μειώσει κάπως το βάρος φέτος.

Αλλά καθώς η ΕΚΤ αυξάνει τα επιτόκια για να μειώσει τον πληθωρισμό, το κόστος εξυπηρέτησης του χρέσουν θα αυξηθεί.

Υψηλά επιτόκια και υπερπληθωρισμός

Τα υψηλά επιτόκια χρειάζονται χρόνο για να γίνουν αισθητά στους προϋπολογισμούς των χωρών: το ανεξόφλητο χρέος της Ιταλίας έχει μέση υπολειπόμενη διάρκεια σχεδόν οκτώ ετών.

Η εν λόγω χρονική υστέρηση δημιουργεί χρόνο για την ΕΚΤ να αποτρέψει μια κρίση στην οποία οι φόβοι για χρεοκοπία γίνονται αυτοεκπληρούμενοι αυξάνοντας το κόστος δανεισμού.

Η κεντρική τράπεζα έχει συνηθίσει να βαδίζει τη λεπτή γραμμή μεταξύ της αποτροπής και της παροχής κινήτρων στις σπάταλες δημοσιονομικά χώρες να δημιουργούν χρέη σε βάρος της ΕΚΤ.

Όπως και τη δεκαετία του 2010, θα αναλάβει να περιορίσει τα spreads, αλλά η βοήθειά της θα έρθει πιθανώς με δεσμεύσεις.

Νέος γύρος μνημονίων για τον δημοσιονομικά αδύναμο Νότο.

Ρίχνοντας κρύο νερό…

Η ΕΚΤ έχει επίσης να λύσει ένα τρομερό νέο πρόβλημα: να μελετήσει πώς θα καταπολεμήσει τον πληθωρισμό και θα στηρίξει ταυτόχρονα τις χρεωμένες χώρες.

Στο μεγαλύτερο μέρος της δεκαετίας του 2010 και στις αρχές της πανδημίας, η τράπεζα μπορούσε να δικαιολογήσει την αγορά ιταλικών ή πορτογαλικών ομολόγων, εν μέρει επειδή αυτό ήταν χρήσιμο οικονομικό κίνητρο

Ο πληθωρισμός ήταν κάτω από τον στόχο του 2%.

Τώρα, αντίθετα, ρίχνει κρύο νερό στην οικονομία αυξάνοντας τα επιτόκια κι επομένως πρέπει να δικαιολογήσει τυχόν παρεμβάσεις στην αγορά ομολόγων αποκλειστικά στη βάση της καταπολέμησης του χρηματοοικονομικού κατακερματισμού.

Η νομική αμφισβήτηση

Για να τετραγωνίσει τον κύκλο, η ΕΚΤ μπορεί να «αποστειρώσει» την επίδραση της αγοράς ομολόγων στο τραπεζικό σύστημα, χρησιμοποιώντας άλλα μέσα για να απορροφήσει χρήματα που διοχετεύουν οι αγορές της.

Ωστόσο, αυτό είναι μόνο μια μερική λύση.

Τα υψηλότερα spread για τους πιο αδύναμους δανειολήπτες είναι φυσική συνέπεια της νομισματικής πολιτικής -κι επομένως η αντιμετώπισή τους αμβλύνει τις επιπτώσεις των αυξήσεων των επιτοκίων.

Το κίνητρο μπορεί να είναι μικρό, αλλά η ύπαρξή του σε μια εποχή που ο πληθωρισμός είναι πολύ υψηλός θα καθιστούσε δυσκολότερη την (νομική) υπεράσπιση των αγορών ομολόγων στα δικαστήρια όταν τα όποια «γεράκια» αμφισβητούν τη νομιμότητά τους – όπως αναπόφευκτα θα κάνουν.

Τα όρια αντοχής

Η μεγαλύτερη απειλή είναι ότι η συγκράτηση των spreads δεν θα είναι αρκετή για την προστασία των ευάλωτων οικονομιών.

Οι επενδυτές αναμένουν ότι η ΕΚΤ θα αυξήσει τα επιτόκια στο 2% μέχρι το τέλος του έτους. Ως αποτέλεσμα, ακόμη και η ισχυρή Γερμανία, η οποία εξ ορισμού πληρώνει μηδενικό spread, χρεώνεται τώρα 1,8% για δανεισμό για δέκα χρόνια, από -0,5% λιγότερο από ένα χρόνο πριν.

Εάν τα επιτόκια αυξηθούν περαιτέρω, η Ιταλία θα άρχιζε να κλυδωνίζεται, ακόμα κι αν τα spreads μπορούσαν να συγκρατηθούν στο σημερινό τους επίπεδο.

Η χώρα μάλλον δεν μπορεί να ανεχθεί αποδόσεις των ομολόγων της που να διαμορφώνονται πολύ πάνω από 4%.

Σε ένα τέτοιο σημείο, οι στόχοι της σταθερότητας των τιμών και της στήριξης των υπερχρεωμένων χωρών θα γίνονταν ασυμβίβαστοι.

Το χάσμα μεταξύ νομισματικής και δημοσιονομικής πολιτικής

Εάν τα επιτόκια αυξηθούν πολύ, η ζώνη του ευρώ θα μπορούσε να φανεί επικίνδυνα αδύναμη.

Ο μόνος τρόπος για να υπάρξει ασφάλεια, είναι μια δημοσιονομική και χρηματοοικονομική ενοποίηση που αφαιρεί αυτό το βάρος (της στήριξης) από την ΕΚΤ και θα το περάσει εκεί όπου πρέπει - στη δημοσιονομική πολτική.

Ένα μέρος αυτής (της προσπάθειας) είναι το σπάσιμο του λεγόμενου «βρόχου της καταστροφής» μεταξύ των χρεωμένων κρατών και των τοπικών τραπεζών που κατέχουν το χρέος τους – μια προσπάθεια που έχει σημειώσει κάποια πρόοδο.

Ωστόσο, ακόμη κι αν οι τράπεζες της Ιταλίας μπορούσαν να αντέξουν μια χρεοκοπία της χώρας, οι Ευρωπαίοι πολιτικοί δεν θα άντεχαν ποτέ να ρίξουν μια αγορά ομολόγων 2 τρισεκατομμυρίων ευρώ στους λύκους.

Ως εκ τούτου, η αντίφαση μεταξύ της νομισματικής ένωσης και της δημοσιονομικής αυτοτέλειας (που έχουν σήμερα οι χώρες της ευρωζώνης) θα παραμείνει άλυτη και πρέπει να αντιμετωπισθεί ως διαρθρωτικό πρόβλημα.

www.bankingnews.gr

Σχόλια αναγνωστών