Το επιτόκιο αναφοράς της ΕΚΤ θα μπορούσε να ανέλθει από το σημερινό 1,25% στο 2%

Σχετικά Άρθρα

Lagarde (ΕΚΤ): Οικονομική επιβράδυνση και πληθωρισμός, κίνδυνος για τη χρηματοπιστωτική σταθερότητα

Lagarde (ΕΚΤ): Ο πληθωρισμός είναι ανεπιθύμητα υψηλός - Πέρα από το ουδέτερο επίπεδο το επιτόκιο

Και σύμφωνα με τους περισσότερους αναλυτές, το επιτόκιο αναφοράς θα μπορούσε να ανέλθει από το σημερινό 1,25% στο 2%, αλλά με τις τρέχουσες προσδοκίες για τον πληθωρισμό το κόστος της πίστωσης της νομισματικής πολιτικής θα παραμείνει αρνητικό σε πραγματικούς όρους.

Σε αυτό συγκλίνουν οι περισσότεροι αναλυτές.

Από την άλλη πλευρά, οι προσδοκίες για πιθανές αλλαγές στις συνθήκες των πράξεων αναχρηματοδότησης, των TLTROs, ή στη στρατηγική επανεπένδυσης ή ακόμη και στις πρώτες ενδείξεις για μελλοντική ποσοτική σύσφιξη, την πώληση τίτλων, είναι λιγότερο συγκλίνουσες.

Σίγουρα η ΕΚΤ θα διατηρήσει έναν περιοριστικό προσανατολισμό.

Πολύ απίθανο, μετά την - αμφιλεγόμενη - επιλογή να εγκαταλείψει κάθε μορφή εμπροσθοβαρούς καθοδήγησης και να αποφασίσει βήμα - βήμα την πολιτική της.

Ωστόσο, τα διαθέσιμα μακροοικονομικά στοιχεία εξακολουθούν να δείχνουν την ανάγκη αύξησης των επιτοκίων.

Οι αγορές στοιχηματίζουν σε δύο αυξήσεις επιτοκίων

Οι αγορές αναμένουν πως η ΕΚΤ θα προχωρήσει σε δύο αυξήσεις επιτοκίων τον Οκτώβριο και τον Δεκέμβριο.

Με την είσοδο όμως του νέου έτους, η θέση εκείνων που υποστηρίζουν ότι ο πόλεμος κατά του πληθωρισμού υπερισχύει της ανάπτυξης -- η θέση που έχουν λάβει οι περισσότεροι σχεδιαστές πολιτικής των κεντρικών τραπεζών του κόσμου αυτή τη στιγμή -- θα γίνεται όλο και πιο δύσκολη.

Οι τελευταίες εκτιμήσεις από την ετήσια σύνοδο του Διεθνούς Νομισματικού Ταμείου έδωσε μια αίσθηση του πόσο άσχημα μπορεί να γίνουν τα πράγματα, με το Ταμείο να μειώνει την πρόβλεψή του για την ανάπτυξη της ζώνης του ευρώ το 2023 σε 0,5%.

Η Γερμανία και η Ιταλία προβλέπεται μάλιστα να περάσουν σε ύφεση.

Αν όμως η οικονομία εισέλθει στην «ζώνη της ταλαιπωρίας», αναπόφευκτα θα αρχίσει να αντιδρά η ομάδα των «περιστεριών» της ΕΚΤ, που σε μεγάλο βαθμό δεν αντέδρασε όταν έληξε η ποσοτική χαλάρωση, εισήχθη νέο εργαλείο, το TPI για την «αντιμετώπιση των κινδύνων κατακερματισμού της νομισματικής πολιτικής» - ουσιαστικά για την αποτροπή μιας κρίσης στην αγορά ομολόγων της Ευρωζώνης και τα επιτόκια αυξήθηκαν κατά 125 μονάδες βάσης.

«Η ΕΚΤ πρέπει να αναλάβει γρήγορα δράση για να μειώσει τις προσδοκίες για τον πληθωρισμό προτού οι διαπραγματεύσεις για τους μισθούς οδηγήσουν σε δευτερογενή πληθωριστικά αποτελέσματα», δήλωσε ο Karsten Junius, επικεφαλής οικονομολόγος στην Bank J Safra Sarasin.

«Μόλις οι κίνδυνοι ύφεσης γίνουν πραγματικότητα και αρχίσουν να εμφανίζονται οι πιέσεις στην οικονομία, θα είναι δύσκολο να προχωρήσουμε σε μεγαλύτερες αυξήσεις επιτοκίων».

Πάντα υψηλός πληθωρισμός

Ο πληθωρισμός συνεχίζει να αυξάνεται.

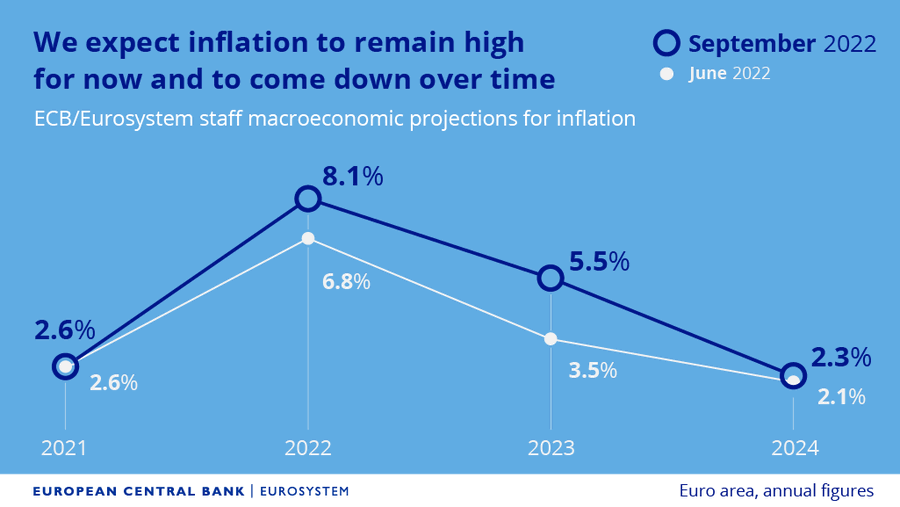

Τον Σεπτέμβριο, οι τιμές αυξήθηκαν κατά 9,9%, αλλά ακόμα κι αν κάποιος ήθελε να εξαιρεθούν από τον υπολογισμό οι τιμές της ενέργειας και των μη επεξεργασμένων τροφίμων, που επηρεάζονται άμεσα από τα γεγονότα στην Ουκρανία, ο «πυρήνας» του πληθωρισμού, όπως υπολογίστηκε, έφτασε γρήγορα στο 6%.

Καθώς αυτός ο βασικός δείκτης τείνει να ακολουθεί τον συνολικό δείκτη στην ευρωζώνη, ο δρόμος είναι προς το παρόν ανοδικός.

Οι μακροπρόθεσμες προσδοκίες για τον πληθωρισμό συνεχίζουν να αυξάνονται.

Είχαν πλησιάσει τον στόχο του 2%, αλλά στη συνέχεια επέστρεψαν σε ανοδική πορεία και είναι ίσες με 2,4%.

Χρησιμοποιώντας αυτά τα δεδομένα - τα μοναδικά διαθέσιμα - για την αξιολόγηση των πραγματικών επιτοκίων, προκύπτει ότι ένα ονομαστικό επιτόκιο αναφοράς 2% εξακολουθεί να είναι αρνητικό σε πραγματικούς όρους.

Αν λάβουμε υπόψη ότι οι προσδοκίες ενός έτους είναι πολύ υψηλότερες - η ίδια η ΕΚΤ προβλέπει μέσο πληθωρισμό 5,5% για το 2023, είναι σαφές ότι η νομισματική πολιτική είναι ακόμα «πίσω».

Δύσκολες οι μεγάλες αυξήσεις

"Η ΕΚΤ πρέπει να δράσει γρήγορα τώρα για να ρίξει τις προσδοκίες για τον πληθωρισμό πριν οι μισθολογικές διαπραγματεύσεις οδηγήσουν σε αδιέξοδο", ανέφερε ο Karsten Junius, επικεφαλής οικονομολόγος του χρηματοπιστωτικού ιδρύματος J Safra Sarasin.

"Μόλις οι κίνδυνοι ύφεσης γίνουν πραγματικότητα και οι πιέσεις στο οικονομικό σύστημα αρχίσουν να παρουσιάζονται, θα είναι δύσκολο να προωθηθούν μεγαλύτερες αυξήσεις επιτοκίου".

Οι νεότερες προβλέψεις της ΕΚΤ δεν ενσωματώνουν την πιθανότητα ύφεσης στο μπλοκ των 19 χωρών, αν και η τρέχουσα ανάμειξη της Ρωσίας στην αγορά ενέργειας καθιστά πιθανότατα τις προβλέψεις ξεπερασμένες.

Οι οικονομολόγοι θεωρούν όλο και περισσότερο αναπόφευκτη την ύφεση.

Η πρόεδρος της ΕΚΤ Christine Lagarde βέβαια έχει επισημάνει ότι μια ύφεση δεν θα αποσπάσει την προσοχή από το καθήκον της να επαναφέρει τον πληθωρισμό στον στόχο του 2%, από 10% τον περασμένο μήνα.

"Ο κύριος στόχος μας είναι η σταθερότητα των τιμών και τώρα πρέπει να το πετύχουμε αυτό.

Αν δεν το πετύχουμε, μπορεί να βλάψει πολύ περισσότερο το οικονομικό σύστημα", ανέφερε η ίδια στις 28 Σεπτεμβρίου.

Πολιτική πίεση

Τόσο οι επενδυτές όσο και οι οικονομολόγοι ποντάρουν επί του παρόντος σε μια δεύτερη κίνηση 75 μονάδων βάσης - μια κίνηση που δεν θα γίνει δεκτή με ικανοποίηση από ορισμένες κυβερνήσεις, οι οποίες έχουν προειδοποιήσει την ΕΚΤ ότι θα μπορούσαν να αποδυναμώσουν ακόμη περισσότερο την ανάπτυξη.

Ο Γάλλος πρόεδρος Emmanuel Macron, για παράδειγμα, δήλωσε ότι "ανησυχεί" για "ορισμένους Ευρωπαίους υπεύθυνους χάραξης νομισματικής πολιτικής που μας εξηγούν ότι πρέπει να συγκρατήσουμε τη ζήτηση στην Ευρώπη για να ελέγξουμε καλύτερα τον πληθωρισμό".

Η Lagarde συγκαταλέγεται μεταξύ εκείνων των φορέων χάραξης πολιτικής που προειδοποίησαν ότι τα επιτόκια ίσως χρειαστεί να αυξηθούν σε επίπεδα όπου θα περιορίζουν ενεργά την ανάπτυξη.

Η εκτίμηση της ΕΚΤ για το πόσο άσχημες είναι αυτές οι προοπτικές ανάπτυξης θα αποτελέσει βασικό αντικείμενο της συνεδρίασης αυτής της εβδομάδας.

Ο αντιπρόεδρος Luis de Guindos άφησε να εννοηθεί νωρίτερα αυτό το μήνα ότι τα πράγματα έχουν επιδεινωθεί πολύ περισσότερο από ό,τι αναμενόταν στις προβλέψεις της κεντρικής τράπεζας του Σεπτεμβρίου.

"Αυτό που θεωρούσαμε ως το καθοδικό μας σενάριο τον Σεπτέμβριο, έρχεται πιο κοντά στο βασικό σενάριο", δήλωσε νωρίτερα αυτόν τον μήνα.

Ενώ το κύριο βασικό σενάριο της κεντρικής τράπεζας τον Σεπτέμβριο προέβλεπε ανάπτυξη 0,9% για το επόμενο έτος, το καθοδικό σενάριο προβλέπει συρρίκνωση της δραστηριότητας κατά σχεδόν 1%.

Οι πρόδρομοι οικονομικοί δείκτες δείχνουν επίσης συρρίκνωση το τελευταίο τρίμηνο του τρέχοντος έτους.

Πολιτική ισολογισμού

Οι υπεύθυνοι χάραξης πολιτικής της ΕΚΤ θα αρχίσουν επίσης να συζητούν για το πώς θα περιορίσουν τον τεράστιο ισολογισμό της για να βοηθήσουν στη μείωση των πληθωριστικών πιέσεων, με τα μέλη του Διοικητικού Συμβουλίου, συμπεριλαμβανομένου του Γάλλου François Villeroy de Galhau, να σηματοδοτούν ότι η ΕΚΤ θα ξεκινήσει με την αφαίμαξη της ρευστότητας από τα τεράστια μακροπρόθεσμα δάνεια που χορήγησε στις τράπεζες κατά τη διάρκεια της κρίσης.

Η ΕΚΤ δάνεισε περισσότερα από 2 τρισεκατομμύρια ευρώ σε τράπεζες με τα λεγόμενα δάνεια TLTRO υπό εξαιρετικά ευνοϊκούς όρους.

Η τρέχουσα δομή αυτών των πράξεων συνεπάγεται ότι, ακόμη και αν οι τράπεζες δεν χρησιμοποιήσουν τα κεφάλαια για να δανείσουν στην πραγματική οικονομία, μπορούν να αποκομίσουν κέρδη απλά και μόνο σταθμεύοντάς τα στην κεντρική τράπεζα.

Σύμφωνα με τις εκτιμήσεις της Barclays, επί του παρόντος περίπου 1,1 τρισεκατομμύρια ευρώ παραμένουν αδρανή στην ΕΚΤ, αποκομίζοντας κέρδη χωρίς κίνδυνο.

Ενώ μπορεί να είναι νομικά δύσκολο να αλλάξουν οι όροι των δανείων, είναι εξίσου πολιτικά αβάσιμο για τις τράπεζες να κερδίζουν ένα τέτοιο απρόσμενο κέρδος από τη δημόσια πολιτική σε μια εποχή που οι πολίτες αγωνίζονται να τα βγάλουν πέρα.

Αυτό ισχύει ιδιαίτερα καθώς η τρέχουσα ρύθμιση συνεπάγεται επίσης πλήγμα στην κερδοφορία της κεντρικής τράπεζας.

Αυτό σημαίνει ότι οι εθνικές κεντρικές τράπεζες, ως μέτοχοι της ΕΚΤ, θα έχουν λιγότερα κέρδη να μεταβιβάσουν στις κυβερνήσεις που έχουν απόλυτη ανάγκη από ρευστό.

Αγκάθι τα TLTRO

"Αναμένουμε ότι η ΕΚΤ θα ασχοληθεί με το θέμα του TLTRO στην επόμενη συνεδρίαση τον Οκτώβριο", δήλωσε ο οικονομολόγος της Morgan Stanley, Jens Eisenschmidt.

"Δεν βλέπουμε κανένα λόγο να περιμένουμε".

Είπε ότι η απόφαση αυτή τον Οκτώβριο θα δώσει στις τράπεζες αρκετό χρόνο για να προσαρμόσουν τα σχέδια αποπληρωμής τους υπό το πρίσμα των νέων όρων για την προγραμματισμένη επιλογή πρόωρης αποπληρωμής τον Δεκέμβριο.

Η ΕΚΤ μπορεί επίσης να προετοιμάσει το έδαφος για τη μείωση των περίπου 5 τρισ. ευρώ που κατέχει σε ομόλογα, αλλάζοντας την καθοδήγηση σχετικά με την επανεπένδυση του προγράμματος αγοράς περιουσιακών στοιχείων APP, ανοίγοντας το δρόμο για μια απόφαση σχετικά με την επανεπένδυση του APP ήδη από τον Δεκέμβριο, δήλωσε ο Eisenschmidt.

Τότε είναι που οι υπεύθυνοι χάραξης πολιτικής μπορεί να δεχθούν πιο διαρκή πολιτικά πυρά, καθώς ορισμένες κυβερνήσεις βασίζονται σε μεγάλο βαθμό στη στήριξη της ΕΚΤ.

Ακόμη και οι πιο επιθετικοί υπεύθυνοι χάραξης πολιτικής έδωσαν το μήνυμα ότι η κεντρική τράπεζα θα βαδίσει πολύ προσεκτικά, ξεκινώντας με τη σταδιακή κατάργηση των επανεπενδύσεων από τα ομόλογα που λήγουν και αγοράζονται στο πλαίσιο του προγράμματος αγοράς περιουσιακών στοιχείων APP το νωρίτερο την άνοιξη του επόμενου έτους.

Μέχρι τότε, ένας άσχημος χειμώνας και υφεσιακές δυνάμεις μπορεί κάλλιστα να έχουν αλλάξει τη συζήτηση.

www.bankingnews.gr

Σχόλια αναγνωστών