Το αμερικανικο δημόσιο θα προχωρήσει την έκδοση γραμματίων του Δημοσίου ύψους 730 δισ. δολ.τους επόμενους τρεις μήνες και περίπου 1,25 τρισεκατομμύρια δολάρια το υπόλοιπο έτος, σύμφωνα με τη Morgan Stanley

Σχετικά Άρθρα

Aπό μία κλωστή κρέμεται η συμφωνία για το χρέος: Απειλούν με καταψήφιση οι σκληροπυρηνικοί Ρεπουμπλικάνοι

ΗΠΑ: Έκλεισε η συμφωνία για το χρέος - Αποφεύγεται η καταστροφική χρεοκοπία - Αγωνία αν θα ψηφιστεί στο Κογκρέσο

Ασιατικός «βρόχος» 3,2 τρισ. δολ. στην οικονομία των ΗΠΑ – Το χαοτικό σενάριο μαζικής φυγής από το αμερικανικό χρέος

Χρειάζεται ακόμη η συμφωνία να εγκριθεί από το Κογκρέσο και τη Γερουσία, αλλά η πολιτική διαμάχη με τις αντίστοιχες καταστροφικές συνέπειες και την απειλή για την οικονομική ανάτπουξη – όχι μόνο των ΗΠΑ, αλλά όλου του πλανήτη - φαίνεται να απλώς να μετατίθεται για το τέλος του 2024, με την αναμονή επανάληψης του ζοφερού σκηνικού. – παρότι, σύμφωνα με τους αναλυτές, φαίνεται συνολικά να πρόκειται για μια λογική με οικονομικού όρους συμφωνία.

Ωστόσο, ακόμη και μια συμφωνία ανώτατου ορίου χρέους δεν σημαίνει ότι θα αποφευχθούν οι αρνητικές και συνέπειες στο χρηματπιστωτικό συστημα και τα δημόσια οικονομική για το υπόλοιπο έτος.

Από τότε που έφτασε το ανώτατο όριο στο οποίο μπορεί να δανείζεται, η κυβέρνηση των ΗΠΑ αφαιρεί ρευστότητα από τον Γενικό Λογαριασμό του Υπουργείου Οικονομικών στη Fed.

Ως αποτέλεσμα, τα ταμειακά διαθέσιμά της εκεί έχουν μειωθεί από περίπου 700 δισεκατομμύρια δολάρια στα τέλη του 2022 σε κάτω από τα 50 δισεκατομμύρια δολάρια σήμερα - και συνεπώς δεν μπορεί να καλύψει τις χρηματοδοτικές ανάγκες της ομοσπονδιακής κυβέρνησης.

Η ανάγκη για ταχεία ανάκτηση της ρευστότητας στα ταμεικα διαθέσιμα του δημοσίου θα εκτοξεύσει την έκδοση εντόκων γραμματίων του Δημοσίου στα 730 δισεκατομμύρια δολάρια τους επόμενους τρεις μήνες και περίπου 1,25 τρισεκατομμύρια δολάρια τον υπόλοιπο χρόνο, σύμφωνα με τη Morgan Stanley.

Αυτή κίνηση απελπισίας θα μπορούσε να προκαλέσει προβλήματα σε μια ήδη δύσκολη συγκυρία για τις αγορές, υποστηρίζει ο Vishwanath Tirupattur, επικεφαλής του τομέα επενδύσεων σταθερού εισοδήματος στη Morgan Stanley:

Οι συνέπειες αυτής της αναμενόμενης έκρηξης της έκδοσης γραμματίων για τη ρευστότητα στο τραπεζικό σύστημα και τα βραχυπρόθεσμα επιτόκια θα μπορούσαν να είναι απειλητικές, επισημαίνει....

Το αποτέλεσμα εξαρτάται σε μεγάλο βαθμό από το ποιος αγοράζει τα ομόλογα και πώς..

Καθώς η Fed αυστηροποίησε τη νομισματική πολιτική με στόχο την καταπολέμηση του πληθωρισμού αυξάνοντας γρήγορα το επιτόκιο των Fed Funds, είδαμε μια σταθερή εκροή κεφαλαίων από τραπεζικές καταθέσεις σε αμοιβαία κεφάλαια χρηματαγοράς (Money Market Fund, ΜΜF *), η οποία αυξήθηκε δραστικά μετά τα προβλήματα με τις καταρρεύσεις περιφεριακώ ντραπαζών που ξεκίνησαν τον Μάρτιο.

Οι ανησυχίες για το ανώτατο όριο χρέους οδήγησαν τη ρευστότητα στα MMF, η οποία έφτασε τα 5,81 τρισεκατομμύρια δολάρια ΗΠΑ, σε ιστορικό υψηλό στις 25 Μαΐου.

Τα ΜΜF .με τη σειρά τους έχουν κατευθύνει τη ρευστότητά τους στην Federal Reserve χρησιμοποιώντας τις συμφωνίες αντίστροφης επαναγοράς (RRPs) και πραγματοποιώντας κέρδη εξαιτίας της διαφοράς επιτοκίου.

Ενώ τα MMF είναι οι «φυσικοί» αγοραστές του κατακλυσμού εκδοσης γραμματίων που θα ακολουθήσει, η απόδοση πρέπει να είναι πάνω από το επιτόκιο RRP ώστε να προχωρήσουν σε αγορές.

Αυτό σημαίνει υψηλότερο κόστος χρηματοδότησης στις βραχυπρόθεσμες αγορές χρήματος, το οποίο με τη σειρά του θα πρόσθετει πιέσεις στη τραπεζική ρευστότητα.

Επιπλέον, εάν η πορεία της νομισματικής πολιτικής παραμένει αβέβαιη, τα MMF θα ήταν απρόθυμα να ξεφύγουν από τα RRP και να εισέλθουν σε ομόλογα, ειδικά εάν αυτό σημαίνει επέκταση του χρόνου ωρίμανσης των τίτλων στα χαρτοφυλάκιά τους.

Οι πιέσεις για τις περιφερειακές τράπεζες επιμένουν, όπως υποδηλώνει η συνεχιζόμενη εξάρτησή τους από τη Υπηρεσία διατραπεζικού δανεισμού (BTFP), καθώς η ρευστότητα που άντλησαν ανήλθε σε 91 δισεκατομμύρια δολάρια αυτή την εβδομάδα.

Από την άλλη πλευρά, εάν άλλοι επενδυτές επρόκειτο να αγοράσουν ομόλογα, θα έπρεπε να το κάνουν χρησιμοποιώντας κεφάλαια που επενδύθηκαν σε άλλα περιουσιακά στοιχεία κίνηση που θα μπορούσε να εξαντλήσει τη ρευστότητα στο σύστημα για αυτά τα περιουσιακά στοιχεία.

Είτε έτσι είτε αλλιώς, ο κίνδυνος αυξημένης αστάθειας στην αγορά είναι μεγάλος.

Η αινιγματική σιωπή

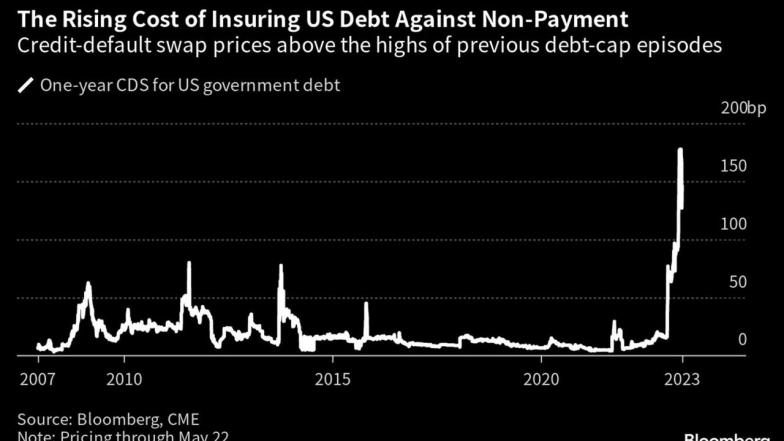

Σε αυτό το πλαίσιο, η σχετική ηρεμία που επικρατεί στις αγορές μας φαίνεται αινιγματική.

Η αστάθεια στις αγορές μετοχών, επιτοκίων και πιστώσεων εμφανίζεται σχετικά συγκρατημένη και πολύ κάτω από τα επίπεδα Μαρτίου.

Κοιτάζοντας πίσω στο 2011, οι αγορές ήταν επίσης αρκετά ήρεμες πριν από το «ημέρα Χ», αλλά στη συνέχεια κατέγραψαν απότομες κινήσεις.

Τις τρεις προηγούμενες εβδομάδες, ο S&P 500 υποχώρησε πάνω από 12%, οι αποδόσεις του 10ετούς ομολόγου μειώθηκαν κατά 70 μονάδες βάσης και οι διαφορές του δείκτη υψηλής απόδοσης των ομολόγων διευρύνθηκαν κατά περισσότερο από 160 μονάδες βάσης.

Σύμφωνα με τη Morgan Stanley, αυτές οι αλλαγές προέκυψαν εν μέρει την περιστολή δημοσιον0μικών δαπανών που ενσωματώθηκε στη συμφωνία που έλυσε το αδιέξοδο του ανώτατου ορίου του χρέους του 2011.

Προειδοποιεί να μην περιμένουμε παρόμοια αντίδραση της αγοράς αυτή τη φορά, ειδικά στις αποδόσεις των ομολόγων.

Η Morgan Stanley ήταν αρκετά απαισιόδοξη εδώ και λίγο καιρό, οπότε αυτό θα μπορούσε να είναι μια περίπτωση αναλυσης που απλώς αναζητά έναν καταλύτη - οποιονδήποτε καταλύτη - για να δικαιολογήσει τις προκαθορισμένες απόψεις.

Για παράδειγμα, εάν εγκριθεί η συμφωνία για το ανώτατο όριο του χρέους, το Υπουργείο Οικονομικών έχει στη διάθεσή του δύο χρόνια μέχρι την επόμενη αναστολή ανώτατου ορίου χρέους και θα μπορούσε να αποφασίσει να ακολουθήσει μια πιο μετρημένη προσέγγιση για την ανακτηση της ρευστότητας στο λογαριασμό ταμεικών διαθεσίμων της Fed.

Και η κατάσταση το 2011 ήταν ριζικά διαφορετική από αυτή που είναι σήμερα.

Τούτου λεχθέντος, το επίπεδο έκδοσης των τίτλων που αναμένεται έρχεται αναμφισβήτητα σε μια εποχή δικαιολογημένα αυξημένων ανησυχιών για τη ρευστότητα και δεν θα σημάνει ομαλές συνθήκες στο χρηματοπιστωτικό σύστημα και την οικονομία.

www.bankingnews.gr

Σχόλια αναγνωστών