Προειδοποίηση σοκ από τον David Rosenberg…

Σχετικά Άρθρα

UBS: Προς νέα ιστορικά υψηλά η Wall Street – Στις 5.400 μον. ο S&P 500 το 2024 ή +9%

Γιατί το πάρτι θα γίνει «κηδεία» - Τι διδάσκουν τα οδυνηρά μαθήματα από μια χρηματιστηριακή καταστροφή τριών δεκαετιών

Πιο αναλυτικά, με το εκρηκτικό αφήγημα της τεχνητής νοημοσύνης να κατακλύζει την αγορά και τις μετοχές των Magnificent 7 να εκτινάσσονται στα ύψη, πολλοί αναρωτιούνται αν υπάρχει περιθώριο για νέα άνοδο…

Την ίδια στιγμή, πολλοί κάνουν λόγο για ένα redux του 1999…

Όπως επισημαίνουν, το AI είναι σαν τη φούσκα των dot-com και οι μετοχές είναι ακραία υπερτιμημένες.

Κρούουν, δε, τον κώδωνα του κινδύνου για ένα dot-com 2.

Ωστόσο, λέει ο Rosenberg, τα πράγματα δεν είναι όπως το 1999, αλλά πολύ χειρότερα – αν και τώρα οι επιχειρήσεις γράφουν κέρδη.

Ίσως η τρέχουσα κατάσταση ομοιάζει με τις μετοχές των Nifty Fifty κατά τη δεκαετία του 1960 και του 1970, όταν μετά από μια περίοδο υπεραπόδοσης κατά τη διάρκεια των οποίων φαίνονταν άτρωτες, εντέλει βυθίστηκαν την περίοδο 1973 - 1975 σημειώνοντας πτώση -60%.

«Αυτός ο διαβόητος όμιλος 50 εταιρειών θεωρούνταν κάποτε στρατηγικές επιλογές, του τύπου “αγοράστε τες και κρατήστε τες για πάντα”… μέχρι που υπήρξε η συντριβή του 1973-1975.

Αυτές ήταν σημαντικές εταιρείες…

Ωστόσο, το επενδυτικό συναίσθημα μετατράπηκε σε ευφορία και τροφοδότησε τις τιμές και τις αποτιμήσεις σε περιοχή φούσκας, πέρα από αυτό που δικαιολογούσαν τα θεμελιώδη».

Σίγουρα, δεν κατέρρευσαν όλες οι εταιρείες Nifty Fifty.

Η Coca-Cola, η Proctor and Gamble και η McDonald's παρέμειναν στην κορυφή.

Αλλά δεν σωστό που οι αγορές είναι τόσο συγκεντρωμένες αυτήν τη στιγμή, είπε ο Rosenberg.

Παρότι το πάνθεον των επτά μετοχών τεχνολογίας συμβάλλει σε ένα μεγάλο μέρος των κερδών του S&P 500 (+45% μόνο τον Ιανουάριο) οι άνθρωποι ρίχνουν χρήματα σε αυτές ούτως ή άλλως.

Και η ευφορία του δημιουργεί συνειρμούς.

«Αυτό που συμβαίνει με τους Magnificent 7 είναι το ίδιο με αυτό που συνέβη με τους Nifty Fifty - οι επενδυτές που είναι επιρρεπείς στο τρέχον αφήγημα θα υπερεκτείνονται, θα χάσουν την πειθαρχία και την αποφασιστικότητά τους, και θα ενδώσουν στον πειρασμό να ενταχθούν στο κοπάδι» έγραψε ο Rosenberg.

Το αφήγημα

Πράγματι, το αφήγημα το οποίο κυριαρχεί στα social media και στα οικονομικά μέσα ενημέρωσης λειτουργεί ως mantra για τους επενδυτές που το επαναλαμβάνουν φτάνοντας στο σημείο να το πιστέψουν.

Η ομάδα το Magnificent Seven, ήτοι των «Υπέροχων Επτά» αποτελεί εξαιρετικό παράδειγμα…

Επτά μετοχές, συμπεριλαμβανομένων της Apple, της Microsoft, της Google, της Tesla, της Nvidia, της Amazon και της Meta, είναι οι αγαπημένες των μέσων ενημέρωσης και αυτές τις οποίες προτιμούν πολλοί επενδυτές.

Πριν από πενήντα και πλέον χρόνια, οι Nifty Fifty ήταν οι μετοχές που έπρεπε ένας επενδυτής να έχει στο χαρτοφυλάκιό του - κατείχαν παρόμοια θέση με τους Magnificent Seven.

Καμία από τις μετοχές των Magnificent Seven δεν υπήρχε την εποχή της ακμής των Nifty Fifty, αλλά ένα μοναδικό νήμα αποτιμήσεων και αφηγημάτων ευθυγραμμίζει τις εταιρείες.

Σε κάθε περίπτωση, η εμπειρία της «φούσκας» των Nifty Fifty, που όταν έσκασε έφερε πτώση -60%, ρίχνει φως στις υψηλές αποτιμήσεις, την αύξηση των κερδών και τις μελλοντικές αποδόσεις.

Ως επί το πλείστον, οι υψηλές αποτιμήσεις των Nifty Fifty ήταν δικαιολογημένες – ως έναν βαθμό.

Θα μπορούμε να πούμε το ίδιο για τους Magnificent Seven;

Παρατσούκλι

Το Nifty Fifty ήταν το παρατσούκλι για μια ομάδα ιδιαίτερα περιζήτητων μετοχών ανάπτυξης στα τέλη της δεκαετίας του 1960 και στις αρχές της δεκαετίας του 1970.

Πολλές από αυτές τις εταιρείες ήταν γνωστά ονόματα που χαρακτηρίζονταν από σταθερή αύξηση κερδών και καινοτόμα επιχειρηματικά μοντέλα.

Μεταξύ των Nifty Fifty ήταν η Coca-Cola, η Kodak, η McDonald's, η Philip Morris και η Walt Disney.

Εκείνη την εποχή υπήρχε μεγάλη αισιοδοξία για την παγκόσμια οικονομική επέκταση που λάμβανε χώρα μετά τον Β' Παγκόσμιο Πόλεμο και τις υποσχέσεις που προσέφερε ο αμερικανικός καπιταλισμός.

Οι επενδυτές ενθουσιάστηκαν από τη δυναμική της ανάπτυξης μεγάλων εταιρειών με δεσπόζουσα θέση και ήταν πρόθυμοι να πληρώσουν βαρύ premium για τις μετοχές τους.

Ορισμένοι ισχυρίζονται ότι οι παραδοσιακοί δείκτες αποτίμησης αγνοήθηκαν κατά τη διάρκεια της σειράς Nifty Fifty.

Αντίθετα, οι επενδυτές ενδιαφέρονταν περισσότερο για τη δυνητική ανάπτυξη.

Φαίνεται πως πίστεψαν ότι οι 50 εταιρείες ήταν τόσο εξαιρετικές που οι αναπτυξιακές τροχιές θα μπορούσαν να συνεχιστούν επ' αόριστον, δικαιολογώντας τις υψηλές αποτιμήσεις τους.

Όπως βλέπουμε συχνά, οι αποτιμήσεις ξεφεύγουν από την πραγματικότητα και το ακραίο bullish αίσθημα οδηγεί σε κερδοσκοπικές φούσκες.

Οι Nifty Fifty περιέπεσαν σε δυσμένεια κατά τη διάρκεια της ύφεσης το 1973.

Λόγω της τότε οικονομική αδυναμία αλλά και της αύξησης του πληθωρισμού και των επιτοκίων, οι επενδυτές άρχισαν να επανεκτιμούν τις προοπτικές ανάπτυξής τους, αμφισβητώντας τις υψηλές αποτιμήσεις.

Πολλές από τις κάποτε φημισμένες μετοχές των Nifty Fifty υπέστησαν σημαντικές απώλειες.

Το παρακάτω γράφημα, ευγενική προσφορά του YCharts και της Palm Beach Daily, δείχνει την πτώση πλέον του 40% των Nifty Fifty από το 1973 έως τα τέλη του 1974.

Οι Nifty Fifty δεν ήταν φούσκα

Συνολικά, οι αποτιμήσεις για τις μετοχές των Nifty Fifty ήταν διπλάσιες από αυτές της ευρύτερης αγοράς.

Ενώ οι μετοχές υποχωρούσαν απότομα και οι αποτιμήσεις διορθώθηκαν, πολλές μετοχές των Nifty Fifty δεν ήταν σε φούσκα όπως ευρέως θρυλείται.

Πράγματι, αποδεικνύεται ότι οι προοπτικές ανάπτυξής τους που υπονοούνταν από τις αποτιμήσεις ήταν κοντά στο όριο.

Όπως αναφέρει ο καθηγητής του Wharton, Jeremy Siegel, Valuing Growth Stocks: Revisiting The Nifty Fifty, «Είναι δικαιολογημένη η συμβατική σοφία ότι η bull market των αρχών της δεκαετίας του 1970 υπερεκτίμησε σημαντικά αυτές τις μετοχές;

Ή μπορεί οι επενδυτές να είχαν δίκιο που προέβλεψαν ότι η ανάπτυξη αυτών των εταιρειών θα δικαιολογούσε τελικά τις υψηλές αποτιμήσεις τους;

Με άλλα λόγια, τι premium έπρεπε να πληρώσει ένας επενδυτής για μεγάλες, καλά εδραιωμένες μετοχές ανάπτυξης;

Συμπέρασμα… «Επισκεπτόμενοι» τα συντρίμμια των Nifty Fifty στην bear market του 1974, μπορείτε να βρείτε δύο πιθανές εξηγήσεις για το τι συνέβη.

Η πρώτο είναι ότι μια μανία σάρωνε αυτές τις μετοχές, οδηγώντας τες σε επίπεδα που ήταν εντελώς αδικαιολόγητα με βάση τα πιθανά κέρδη.

Η δεύτερη εξήγηση είναι ότι, στο σύνολό τους, οι Nifty Fifty, στην πραγματικότητα, αποτιμήθηκαν σωστά στην κορυφή, αλλά η απώλεια εμπιστοσύνης από τους επενδυτές τις οδήγησε σε δραματικά υποτιμημένα επίπεδα.

Το 1975 δεν υπήρχε τρόπος να γνωρίζουμε ποια εξήγηση ήταν σωστή.

Αλλά 25 χρόνια αργότερα μπορούμε να πούμε εάν οι μετοχές των Nifty Fifty υπερτιμήθηκαν το 1972.

Η εξέταση των μετέπειτα αποδόσεών τους δείχνει ότι η δεύτερη εξήγηση, την οποία απέρριπτε κατηγορηματικά η Wall Street επί χρόνια, είναι πολύ πιο κοντά στην αλήθεια.

Όπως υποστηρίζει πλέον η πλειονότητα, οι υψηλές αποτιμήσεις στις αρχές της δεκαετίας του 1970 και στα τέλη της δεκαετίας του 1960 ήταν δίκαιες - οι επενδυτές απλώς έπαψαν να έχουν πίστη.

Εκείνοι που δεν έχασαν την πίστη τους καθώς η αγορά κατέρρεε και κράτησαν τις Nifty Fifty μετοχές συμβαδίζουν με την αγορά μακροπρόθεσμα.

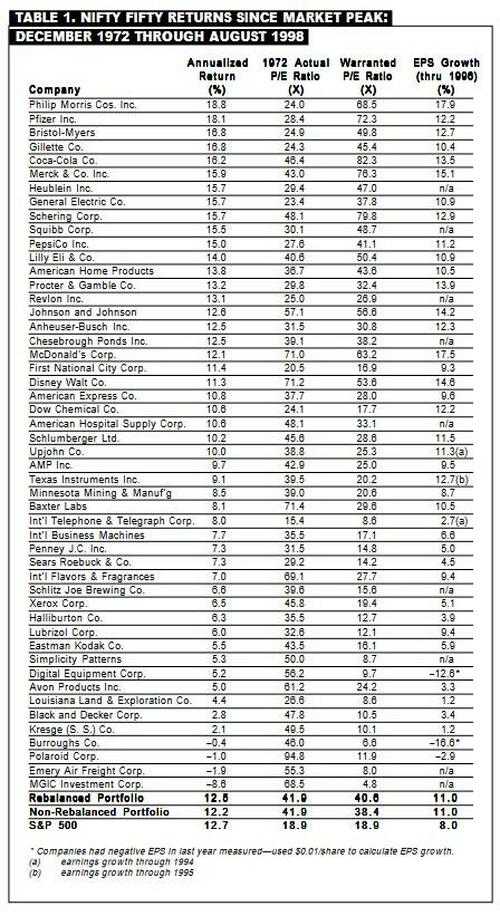

Ο παρακάτω πίνακας αξιολογεί τις Nifty Fifty από την κορύφωση της αγοράς τον Δεκέμβριο του 1972 έως τον Αύγουστο του 1998, όταν ο Siegel έγραψε το άρθρο.

Οι εταιρείες Nifty Fifty παρήγαν αποδόσεις κατά την 26ετή περίοδο την οποία αναφέρει ο Siegel στα ίδια επίπεδα που το έκανε ο S&P 500.

Επιπλέον, τα κέρδη τους ήταν +3% περισσότερα από την ευρύτερη αγορά σε ετήσια βάση, σε αρμονία με τις υψηλές αποτιμήσεις των αρχών της δεκαετίας του 1970.

Η στήλη " warranted P/E" υπολογίζει ποια θα έπρεπε να ήταν η κατάλληλη τιμή P/E το 1972 αν κάποιος γνώριζε το μελλοντικό ασφάλιστρο αύξησης κερδών μεταξύ των Nifty Fifty και της αγοράς.

Οι εγγυημένες και οι πραγματικές αναλογίες P/E είναι παρόμοιες, αλλά ορισμένες μετοχές ήταν ακριβές και άλλες φθηνές.

Για παράδειγμα, το 1973, η Philip Morris είχε P/E 24,0, ένα premium 33% σε σχέση με το P/E της αγοράς.

Η Philip Morris αύξησε τα κέρδη κατά 17,9% έναντι 8% για την αγορά.

Δεδομένης αυτής της μεγάλης διαφοράς στην αύξηση των κερδών, η Phillip Morris ήταν μια κλοπή με P/E 24.

Εκείνη την εποχή, η εύλογη αξία P/E για τη Phillip Morris ήταν 68,5.

Οτιδήποτε λιγότερο από αυτό ήταν φθηνό.

Είναι φούσκα η… υπέροχη επτάδα;

Σε αντίθεση με τον Siegel, δεν έχουμε το πλεονέκτημα των μελλοντικών δεδομένων για να μας πουν εάν οι Magnificent Seven είναι φούσκα ή αν καθρεπτίζουν την κατάλληλη τιμή σε σχέση με τη μελλοντική αύξηση κερδών.

Ωστόσο, μπορούμε να χρησιμοποιήσουμε τη λογική του και να εκτιμήσουμε τους ρυθμούς αύξησης των κερδών που συνεπάγονται οι τρέχουσες αποτιμήσεις.

Χρησιμοποιούμε δύο χρονικές περιόδους, 10 και 26 ετών, για να υπολογίσουμε την αύξηση των κερδών που απαιτείται για να ευθυγραμμίσουμε τους δείκτες P/E κάθε μετοχής με την αγορά, επιτυγχάνοντας την ίδια απόδοση τιμής.

Για παράδειγμα, όπως φαίνεται στον παρακάτω πίνακα, η Amazon (AMZN) έχει δείκτη P/E 62,30, τριπλάσιο από αυτόν του S&P 500 (18,90).

Πριν σχηματίσετε γνώμη, σκεφτείτε ότι η AMZN αύξησε τα κέρδη της με τριπλάσιο ρυθμό από τον S&P 500 τα τελευταία πέντε χρόνια.

Για να ευθυγραμμίζεται η AMZN με την αγορά, υπό την αίρεση ότι το P/E της πέφτει στα επίπεδα της αγοράς, τα κέρδη της πρέπει να αυξάνονται ετησίως κατά 19,54% τα επόμενα δέκα χρόνια ή 11,08% τα επόμενα 26 χρόνια.

Μπορεί η Amazon να συνεχίσει να αυξάνει τα κέρδη της πολύ πιο γρήγορα από την οικονομία και την αγορά;

Δεδομένου του κορεσμού της σε πολλές αγορές, η συνεχιζόμενη διψήφια ανάπτυξη θα γίνεται ολοένα πιο δύσκολη.

Ακόμα κι αν η NVDA γίνει ο κυρίαρχος κατασκευαστής ημιαγωγών AI και διατηρήσει ή αυξήσει το τρέχον μερίδιο αγοράς της σε άλλα προϊόντα, θα είναι η μελλοντική αγορά τσιπ αρκετά μεγάλη ώστε η NVDA να αυξηθεί κατά 830% (24,70% ετησίως) έως το 2034;

Θα έπρεπε να κάνουμε παρόμοιες ερωτήσεις για όλες τις μετοχές Magnificent Seven.

Το παρακάτω γράφημα, ευγενική προσφορά του FactSet, δείχνει ότι οι υψηλοί δείκτες P/E των Magnificent Seven μπορεί να μην είναι εκτός της αγοράς όταν κάποιος λαμβάνει υπόψη τις προβλέψεις για την αύξηση των κερδών τους.

Συμπέρασμα…

Ο Siegel χρησιμοποιεί 26 χρόνια για να δικαιολογήσει τη στάση του.

Διαφορετικές περίοδοι θα αποφέρουν διαφορετικές απαιτήσεις αύξησης κερδών.

Ενώ μπορούμε να διαφωνήσουμε με την ανάλυσή του, το θέμα είναι ότι οι υψηλές αποτιμήσεις δεν αποτελούν απαραίτητα προειδοποίηση.

Στην πραγματικότητα, όπως μοιραζόμαστε με τη Philip Morris, μια υψηλή αποτίμηση για μια μετοχή μπορεί να μην είναι αρκετά υψηλή.

Το σημαντικό ερώτημα είναι, μπορεί μια μετοχή να ανταποκριθεί στην αύξηση των κερδών που συνεπάγεται η αποτίμησή της;

Η αγορά μπορεί να υποτιμά τις δυνατότητες ανάπτυξης για ορισμένες από τις μετοχές των Magnificent Seven και να υπερεκτιμά άλλες.

Όμως, δηλώνει ο Siegel, ο πιο σημαντικός κίνδυνος βραχυπρόθεσμα μπορεί να μην είναι η αναπτυξιακή δυναμική, αλλά η εμπιστοσύνη.

Η πίστη μπορεί να εξασθενήσει το ίδιο γρήγορα όπως γεννήθηκε.

Σας αφήνουμε με ένα απόσπασμα από τον Benjamin Graham: «Βραχυπρόθεσμα, η αγορά είναι μια μηχανή ψηφοφορίας, αλλά μακροπρόθεσμα, είναι μια μηχανή ζύγισης».

www.bankingnews.gr

Σχόλια αναγνωστών