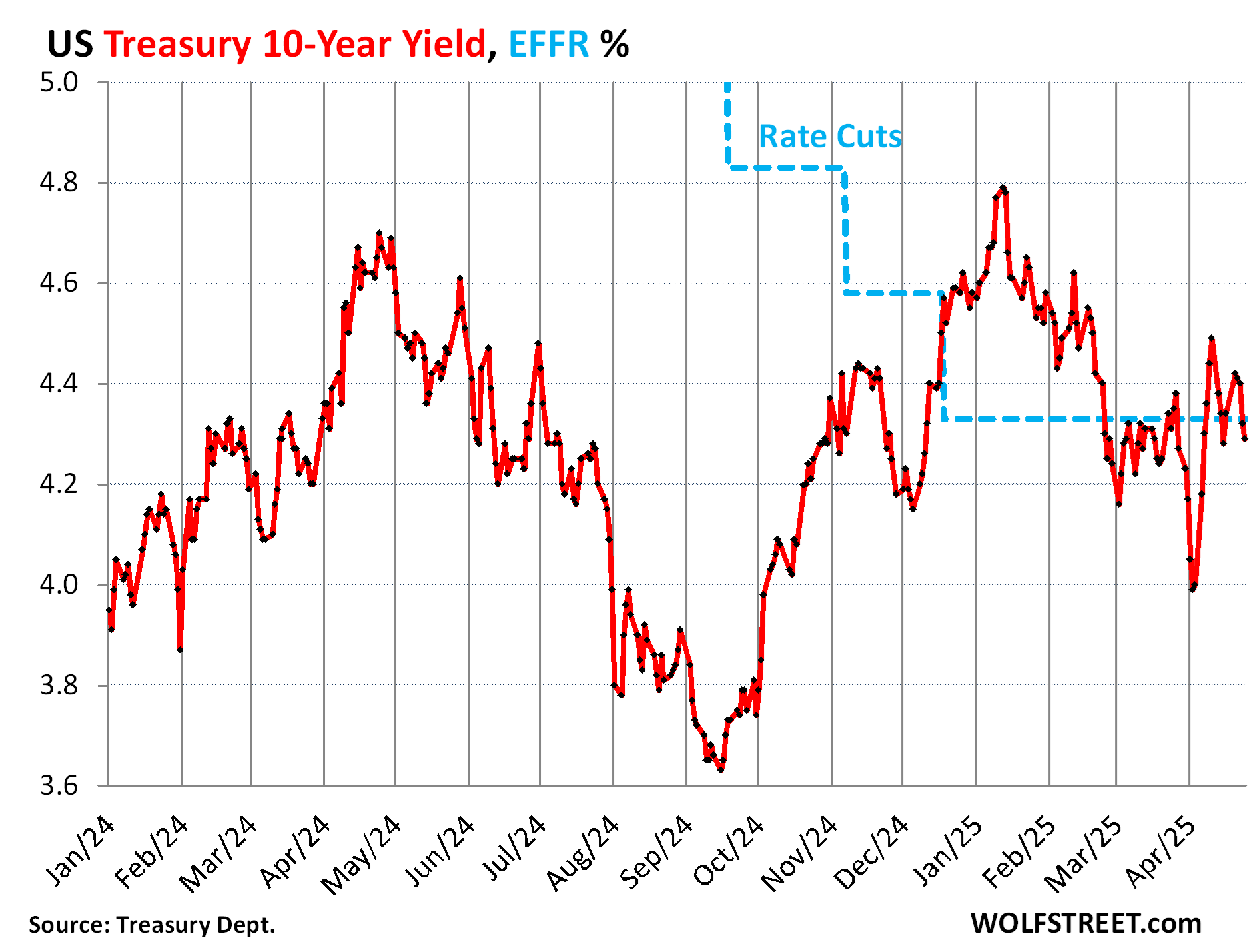

Η δημοσιονομική εκτροπή - Η αύξηση του κόστους δανεισμού ωθεί ανοδικά το κόστος εξυπηρέτησης του χρέους το οποίο έχει ξεπεράσει το 1 τρισ. για το οικονομικό έτος 2024 και βρέθηκε στο ίδιο ύψος με τις αμυντικές δαπάνες και τις δαπάνες του Medicare

O επικεφαλής της επικοινωνίας του Bill Clinton ο περιβόητος James Carville είχε αναφέρει κάποτε χαριτολογώντας ότι θα ήθελε να μετεμψυχωθεί σε… αγορά ομολόγων προκειμένου να προκαλεί δέος σε όλους τους πολιτικούς, κυβερνώντες και μη.

Η υπαναχώρηση του Donald Trump, όπως επισημαίνεται από πολλά κατεστημένα ΜΜΕ, δεν προήλθε τόσο από το αιματοκύλισμα στην Wall Street αλλά από την αντίδραση των λεγόμενων «τιμωρών» της αγοράς ομολόγων.

Η αύξηση του κόστους δανεισμού ωθεί ανοδικά το κόστος εξυπηρέτησης του χρέους το οποίο έχει ξεπεράσει το 1 τρισ. για το οικονομικό έτος 2024 και βρέθηκε στο ίδιο ύψος με τις αμυντικές δαπάνες και τις δαπάνες του Medicare - η δημοσιονομική εκτροπή και η οργή της αγοράς των ομολόγων είναι το μόνο που δεν θα ήθελε ο Trump να αντιμετωπίσει σε μια συγκυρία που διαπραγματεύεται το ύψος των δασμών.. με όλες τις χώρες του κόσμου.

Οι επανειλημμένες εμπειρίες των επενδυτών να βρίσκονται στη λάθος πλευρά του (χωρίς πάτο…) ισολογισμού της Ομοσπονδιακής Τράπεζας (Federal Reserve) έχουν οδηγήσει σε ένα πλέον γνωστό αξίωμα: «Μην πολεμάτε την Fed».

Αυτή εξακολουθεί να είναι μια ακριβής εικόνα για το πώς η Fed μπορεί να επηρεάσει τις τιμές των περιουσιακών στοιχείων όταν επιλέξει να παρέμβει, αλλά τι σημαίνει στην περίπτωση της περίπλοκης συγκυρίας που διανύουμε στις αγορές;

Το 2025, οι επενδυτές δεν θα πρέπει να βρεθούν ούτε απέναντι το Υπουργείο Οικονομικών.

Το Υπουργείο Οικονομικών των ΗΠΑ δεν αποτελεί συνήθως αντικείμενο αυτού του είδους επενδυτικής σοφίας, και σίγουρα υπάρχουν οι λόγοι...

Ενώ η κεντρική τράπεζα μπορεί να κινητοποιήσει πόρους με μεγάλη ταχύτητα σε περίπτωση έκτακτης ανάγκης, το πιο... γραφειοκρατικό Υπουργείο Οικονομικών συνήθως χρειάζεται χρόνο για να αλλάξει κατεύθυνση πολιτικής.

Αλλά η τρέχουσα μαζική ρευστοποίηση ομολόγων θολώνει τα διακριτά όρια μεταξύ μίας κατάστασης κρίσης και των κανονικών λειτουργιών της αγοράς με τρόπους που θα έπρεπε να κάνουν τους επενδυτές να προετοιμάζονται για ασυνήθιστες πολιτικές απαντήσεις.

Οι επενδυτές δεν πρέπει να υποτιμούν τα εργαλεία που έχει στη διάθεσή της η κυβέρνηση των ΗΠΑ για να επηρεάσει τις τιμές των περιουσιακών στοιχείων, ανεξάρτητα από την Fed.

Ο Υπουργός Οικονομικών Scott Bessent έχει δηλώσει ότι η εστίασή του είναι στη διατήρηση χαμηλών αποδόσεων των 10ετών ομολόγων του αμερικανικού δημοσίου.

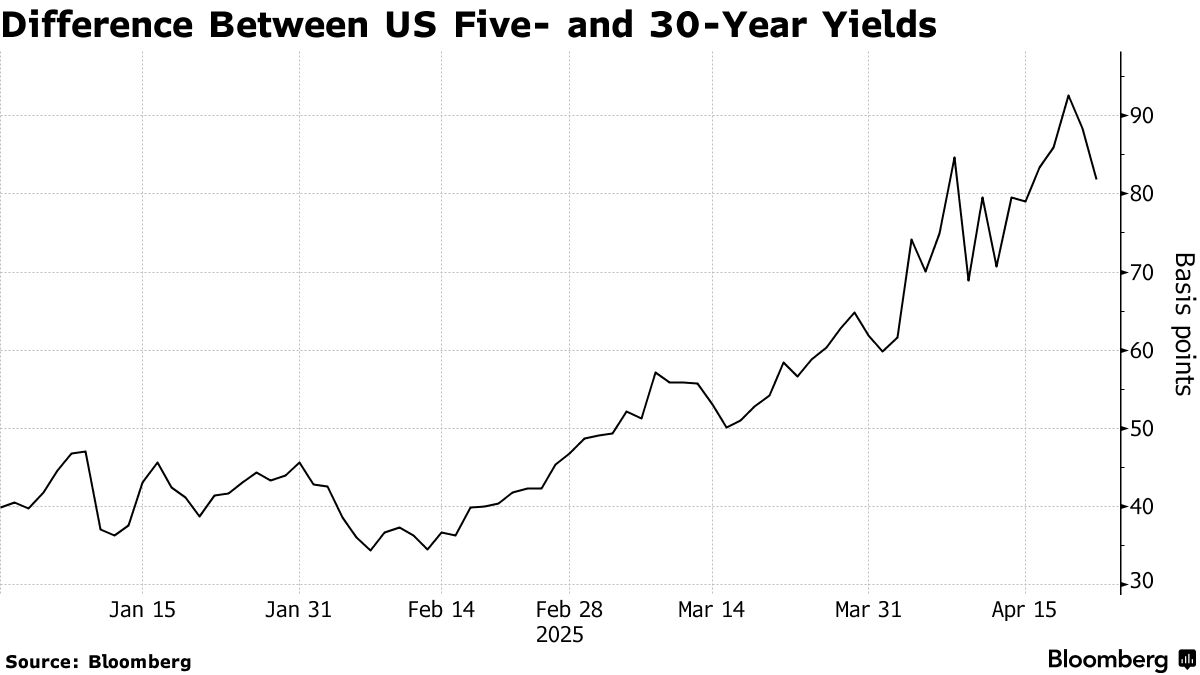

Αυτές οι αποδόσεις ήταν ασταθείς και έχουν αυξηθεί περίπου 40 μονάδες βάσης από τις αρχές Απριλίου.

Οι τρεις μηχανισμοί στα χέρια του Bessent

Ο Bessent μπορεί να χρησιμοποιήσει τρεις μηχανισμούς ειδικότερα για να μειώσει τις μακροπρόθεσμες αποδόσεις των ομολόγων του Δημοσίου: την ρύθμιση του τραπεζικού συστήματος, την έκδοση ομολόγων και τη φορολογική πολιτική.

H ρυθμιστική δράση του υπουργείου Οικονομικών, ιδίως του τραπεζικού συστήματος, μπορεί να ασκήσει σημαντική επίδραση στα επιτόκια.

Ο Bessent έχει επισημάνει αυτή τη δυνατότητα αναφέροντας τον «δείκτη συμπληρωματικής μόχλευσης» Supplementary Leverage Ratio - SLR σε πρόσφατες δημόσιες εμφανίσεις toy .

1. Ο δείκτης SLR ορίζει το ελάχιστο ποσό κεφαλαίου που υποχρεούνται να διακρατούν οι τράπεζες, σε σχέση με το σύνολο του ενεργητικού τους πλέον τις προσαρμογές εκτός ισολογισμού, οι οποίες περιλαμβάνουν τα λεγόμενα περιουσιακά στοιχεία χωρίς κίνδυνο, όπως τα ομόλογα toy αμερικανικού δημοσίου.

Η Federal Reserve είναι τυπικά υπεύθυνη για την επίβλεψη της εφαρμογής του SLR, αλλά το Υπουργείο Οικονομικών έχει κάποια λόγο σε αυτό.

Ο Bessent έχει επίσης σύμμαχο τη διοικητή της Fed, Michelle Bowman, η οποία αναμένει την επικύρωση της πρόσληψή της από τη Γερουσία ως αντιπρόεδρος της Fed με αντικείμενο ακριβώς την τραπεζική εποπτεία.

Ο Bessent υποστηρίζει (και ο Bowman συμφωνεί) ότι ο δείκτης SLR θα πρέπει να εξαιρεί τους εγγυημένους από την κυβέρνηση τίτλους από τα σύνολα ενεργητικού των τραπεζών, επειδή δεν περιέχουν πιστωτικό κίνδυνο.

Η αφαίρεση των κρατικών ομολόγων από τους υπολογισμούς κεφαλαίου βάσει του δείκτη SLR θα δημιουργούσε νέα τραπεζική ζήτηση για κρατικά ομόλογα, και θα οδηγούσε συναφώς σε μείωση των αποδόσεων.

Ο Bessent εκτιμά ότι ορισμένες αποδόσεις θα μπορούσαν να μειωθούν μεταξύ 30 και 70 μονάδων βάσης εάν εφαρμοζόταν η εξαίρεση.

Ωστόσο, οι τράπεζες εξακολουθούν να ανησυχούν για την αντιστοίχιση της διάρκειας των περιουσιακών τους στοιχείων με τις υποχρεώσεις τους, οι οποίες είναι συνήθως αρκετά βραχείας διάρκειας.

Επομένως, οι μεγαλύτεροι ωφελούμενοι από τη μεταρρύθμιση του δείκτη SLR είναι πιθανό να είναι τα κρατικά ομόλογα βραχυπρόθεσμης διάρκειας και οι τίτλοι που υποστηρίζονται από στεγαστικά δάνεια με κρατική εγγύηση.

Αυτά τα περιουσιακά στοιχεία συνδέονται με βραχυπρόθεσμες αποδόσεις, αντί για την απόδοση 10 ετών στην οποία στοχεύει ο Bessent.

2. Εστιάζοντας στις μακροπρόθεσμες αποδόσεις, το Υπουργείο Οικονομικών πιθανότατα θα καταφύγει στις δυνατότητες έκδοσης χρέους που διαθέτει.

Πριν από τις εκλογές, ο Bessent επέκρινε την προκάτοχό του, Janet Yellen, επειδή δεν εξέδωσε περισσότερα κρατικά ομόλογα μακροπρόθεσμης διάρκειας όταν οι αποδόσεις έφτασαν σε ιστορικά χαμηλά επίπεδα μετά την υγειονομική κρίση του Covid-19.

Αλλά από την ανάληψη των καθηκόντων του, δεν έχει αλλάξει το χρονοδιάγραμμα των εκδόσεων χρέους.

Η απόδοση του 30ετούς ομολόγου του Δημοσίου έχει αυξηθεί περίπου 30 μονάδες βάσης τον Απρίλιο και, υπό το πρίσμα αυτό, o Besset μπορεί να εξετάζει το ενδεχόμενο έκδοσης λιγότερων ομολόγων στο μακροπρόθεσμο άκρο της καμπύλης αποδόσεων.

(Να σημειωθεί ότι η Τράπεζα της Αγγλίας αποφάσισε πρόσφατα να σταματήσει την έκδοση μακροπρόθεσμων ομολόγων μέχρι τον Ιούλιο ή τουλάχιστον μέχρι να υποχωρήσει η αστάθεια στην αγορά.)

Το 2023, η Yellen ξεκίνησε μια διαδικασία επαναγοράς ορισμένων παλαιότερων ομολόγων του Δημοσίου προκειμένου να εξομαλύνει την εσφαλμένη τιμολόγηση κατά μήκος ολόκληρης της καμπύλης αποδόσεων.

Η Bessent θα μπορούσε να χρησιμοποιήσει αυτήν τη δυνατότητα και να εκδώσει βραχυπρόθεσμα έντοκα γραμμάτια του Δημοσίου για την αγορά τίτλων μακροπρόθεσμης διάρκειας.

Ένα τέτοιο πρόγραμμα θα ήταν μια δημοσιονομική εκδοχή της «Επιχείρησης Twist» της Fed του 2012, η οποία προσπάθησε να καταστήσει επίπεδη την καμπύλη αποδόσεων χρησιμοποιώντας τα μέσα της νομισματικής πολιτικής.

3. Η φορολογική πολιτική δίνει, επίσης, στο Υπουργείο Οικονομικών μια δυνατότητα να επηρεάσει τις αποδόσεις των ομολόγων.

Οι Ρεπουμπλικάνοι του Κογκρέσου λένε ότι θέλουν να προωθήσουν ένα φορολογικό νομοσχέδιο μέσω μίας διαδικασίας ταχείας συμφωνίας μέχρι το καλοκαίρι.

Η κυβέρνηση θα μπορούσε να χρησιμοποιήσει αυτήν την ευκαιρία για να αλλάξει τους νόμους για να ενθαρρύνει τα νοικοκυριά των ΗΠΑ να αυξήσουν την έκθεσή τους σε ομόλογα του Δημοσίου.

Ένα νομοσχέδιο θα μπορούσε, για παράδειγμα, να απαλλάσσει τους εγχώριους κατόχους ομολόγων από τον φόρο - κίνηση που πιθανότατα θα μείωνε σημαντικά τις αποδόσεις των ομολόγων του Δημοσίου, αντισταθμίζοντας οποιαδήποτε πιθανή απώλεια εσόδων.

Η φορολογική πολιτική θα μπορούσε επίσης να ενθαρρύνει ή να απαιτήσει από τα συνταξιοδοτικά funds των ΗΠΑ να διατηρούν ένα ορισμένο μέρος των περιουσιακών τους στοιχείων σε ομόλογα του Δημοσίου, μια πρακτική που είναι συνηθισμένη σε πολλές χώρες.

Μια τέτοια ενεργός καταστολή των αποδόσεων των ομολόγων του Δημοσίου θα είχε μειονεκτήματα.

Πιο συγκεκριμένα, θα μπορούσε να αποδυναμώσει περαιτέρω το δολάριο, καθώς οι μη Αμερικανοί επενδυτές αναζητούν υψηλότερες αποδόσεις αλλού.

Αυτό θα μπορούσε να επιτύχει τον στόχο της κυβέρνησης Trump για επανεξισορρόπηση των διμερών εμπορικών σχέσεων, χωρίς ορισμένες από τις οικονομικές και αγοραίες στρεβλώσεις που έχουν προκύψει με τους δασμούς.

Παρόλο που η κυβέρνηση Trump έχει, μέχρι στιγμής, διατηρήσει μια προφορική δέσμευση για ένα ισχυρό δολάριο, ορισμένοι αξιωματούχοι έχουν συζητήσει την επιβάρυνση που προκαλεί στον μεταποιητικό τομέα των ΗΠΑ ως το παγκόσμιο αποθεματικό νόμισμα.

Μεγάλο μέρος του προσφατου sell off στην αγορά ομολόγων οφείλεται σε ανησυχίες σχετικά με το ποιος θα συνεχίσει να χρηματοδοτεί τον ομοσπονδιακό προϋπολογισμό.

Το Υπουργείο Οικονομικών των ΗΠΑ μπορεί να μην ασκεί μεγάλη επιρροή στους πιστωτές του εξωτερικού, σε περίπτωση που επιλέξουν να αποφύγουν τα αμερικανικά ομόλογα με τις τρέχουσες αποδόσεις.

Αλλά διαθέτει εργαλεία για να δώσει κίνητρα στα εγχώρια ιδρύματα και τα νοικοκυριά να αγοράζουν ομόλογα.

Οι επενδυτές θα πρέπει να μην βρεθούν στην αντίπαλη πλευρά με το αμερικανικού υπουργείου Οικονομικών, εάν αυτό όντως έχει την πρόθεση να μειώσει τις αποδόσεις των ομολόγων.

Τα στοιχήματα είναι ανοικτά – εάν με τα παραπάνω απομακρυνθούν οι «τιμωροί» της αγοράς ομολόγων, μένει να αποδειχθεί στο προσεχές διάστημα.

www.bankingnews.gr

Η υπαναχώρηση του Donald Trump, όπως επισημαίνεται από πολλά κατεστημένα ΜΜΕ, δεν προήλθε τόσο από το αιματοκύλισμα στην Wall Street αλλά από την αντίδραση των λεγόμενων «τιμωρών» της αγοράς ομολόγων.

Η αύξηση του κόστους δανεισμού ωθεί ανοδικά το κόστος εξυπηρέτησης του χρέους το οποίο έχει ξεπεράσει το 1 τρισ. για το οικονομικό έτος 2024 και βρέθηκε στο ίδιο ύψος με τις αμυντικές δαπάνες και τις δαπάνες του Medicare - η δημοσιονομική εκτροπή και η οργή της αγοράς των ομολόγων είναι το μόνο που δεν θα ήθελε ο Trump να αντιμετωπίσει σε μια συγκυρία που διαπραγματεύεται το ύψος των δασμών.. με όλες τις χώρες του κόσμου.

Οι επανειλημμένες εμπειρίες των επενδυτών να βρίσκονται στη λάθος πλευρά του (χωρίς πάτο…) ισολογισμού της Ομοσπονδιακής Τράπεζας (Federal Reserve) έχουν οδηγήσει σε ένα πλέον γνωστό αξίωμα: «Μην πολεμάτε την Fed».

Αυτή εξακολουθεί να είναι μια ακριβής εικόνα για το πώς η Fed μπορεί να επηρεάσει τις τιμές των περιουσιακών στοιχείων όταν επιλέξει να παρέμβει, αλλά τι σημαίνει στην περίπτωση της περίπλοκης συγκυρίας που διανύουμε στις αγορές;

Το 2025, οι επενδυτές δεν θα πρέπει να βρεθούν ούτε απέναντι το Υπουργείο Οικονομικών.

Το Υπουργείο Οικονομικών των ΗΠΑ δεν αποτελεί συνήθως αντικείμενο αυτού του είδους επενδυτικής σοφίας, και σίγουρα υπάρχουν οι λόγοι...

Ενώ η κεντρική τράπεζα μπορεί να κινητοποιήσει πόρους με μεγάλη ταχύτητα σε περίπτωση έκτακτης ανάγκης, το πιο... γραφειοκρατικό Υπουργείο Οικονομικών συνήθως χρειάζεται χρόνο για να αλλάξει κατεύθυνση πολιτικής.

Αλλά η τρέχουσα μαζική ρευστοποίηση ομολόγων θολώνει τα διακριτά όρια μεταξύ μίας κατάστασης κρίσης και των κανονικών λειτουργιών της αγοράς με τρόπους που θα έπρεπε να κάνουν τους επενδυτές να προετοιμάζονται για ασυνήθιστες πολιτικές απαντήσεις.

Οι επενδυτές δεν πρέπει να υποτιμούν τα εργαλεία που έχει στη διάθεσή της η κυβέρνηση των ΗΠΑ για να επηρεάσει τις τιμές των περιουσιακών στοιχείων, ανεξάρτητα από την Fed.

Ο Υπουργός Οικονομικών Scott Bessent έχει δηλώσει ότι η εστίασή του είναι στη διατήρηση χαμηλών αποδόσεων των 10ετών ομολόγων του αμερικανικού δημοσίου.

Αυτές οι αποδόσεις ήταν ασταθείς και έχουν αυξηθεί περίπου 40 μονάδες βάσης από τις αρχές Απριλίου.

Οι τρεις μηχανισμοί στα χέρια του Bessent

Ο Bessent μπορεί να χρησιμοποιήσει τρεις μηχανισμούς ειδικότερα για να μειώσει τις μακροπρόθεσμες αποδόσεις των ομολόγων του Δημοσίου: την ρύθμιση του τραπεζικού συστήματος, την έκδοση ομολόγων και τη φορολογική πολιτική.

H ρυθμιστική δράση του υπουργείου Οικονομικών, ιδίως του τραπεζικού συστήματος, μπορεί να ασκήσει σημαντική επίδραση στα επιτόκια.

Ο Bessent έχει επισημάνει αυτή τη δυνατότητα αναφέροντας τον «δείκτη συμπληρωματικής μόχλευσης» Supplementary Leverage Ratio - SLR σε πρόσφατες δημόσιες εμφανίσεις toy .

1. Ο δείκτης SLR ορίζει το ελάχιστο ποσό κεφαλαίου που υποχρεούνται να διακρατούν οι τράπεζες, σε σχέση με το σύνολο του ενεργητικού τους πλέον τις προσαρμογές εκτός ισολογισμού, οι οποίες περιλαμβάνουν τα λεγόμενα περιουσιακά στοιχεία χωρίς κίνδυνο, όπως τα ομόλογα toy αμερικανικού δημοσίου.

Η Federal Reserve είναι τυπικά υπεύθυνη για την επίβλεψη της εφαρμογής του SLR, αλλά το Υπουργείο Οικονομικών έχει κάποια λόγο σε αυτό.

Ο Bessent έχει επίσης σύμμαχο τη διοικητή της Fed, Michelle Bowman, η οποία αναμένει την επικύρωση της πρόσληψή της από τη Γερουσία ως αντιπρόεδρος της Fed με αντικείμενο ακριβώς την τραπεζική εποπτεία.

Ο Bessent υποστηρίζει (και ο Bowman συμφωνεί) ότι ο δείκτης SLR θα πρέπει να εξαιρεί τους εγγυημένους από την κυβέρνηση τίτλους από τα σύνολα ενεργητικού των τραπεζών, επειδή δεν περιέχουν πιστωτικό κίνδυνο.

Η αφαίρεση των κρατικών ομολόγων από τους υπολογισμούς κεφαλαίου βάσει του δείκτη SLR θα δημιουργούσε νέα τραπεζική ζήτηση για κρατικά ομόλογα, και θα οδηγούσε συναφώς σε μείωση των αποδόσεων.

Ο Bessent εκτιμά ότι ορισμένες αποδόσεις θα μπορούσαν να μειωθούν μεταξύ 30 και 70 μονάδων βάσης εάν εφαρμοζόταν η εξαίρεση.

Ωστόσο, οι τράπεζες εξακολουθούν να ανησυχούν για την αντιστοίχιση της διάρκειας των περιουσιακών τους στοιχείων με τις υποχρεώσεις τους, οι οποίες είναι συνήθως αρκετά βραχείας διάρκειας.

Επομένως, οι μεγαλύτεροι ωφελούμενοι από τη μεταρρύθμιση του δείκτη SLR είναι πιθανό να είναι τα κρατικά ομόλογα βραχυπρόθεσμης διάρκειας και οι τίτλοι που υποστηρίζονται από στεγαστικά δάνεια με κρατική εγγύηση.

Αυτά τα περιουσιακά στοιχεία συνδέονται με βραχυπρόθεσμες αποδόσεις, αντί για την απόδοση 10 ετών στην οποία στοχεύει ο Bessent.

2. Εστιάζοντας στις μακροπρόθεσμες αποδόσεις, το Υπουργείο Οικονομικών πιθανότατα θα καταφύγει στις δυνατότητες έκδοσης χρέους που διαθέτει.

Πριν από τις εκλογές, ο Bessent επέκρινε την προκάτοχό του, Janet Yellen, επειδή δεν εξέδωσε περισσότερα κρατικά ομόλογα μακροπρόθεσμης διάρκειας όταν οι αποδόσεις έφτασαν σε ιστορικά χαμηλά επίπεδα μετά την υγειονομική κρίση του Covid-19.

Αλλά από την ανάληψη των καθηκόντων του, δεν έχει αλλάξει το χρονοδιάγραμμα των εκδόσεων χρέους.

Η απόδοση του 30ετούς ομολόγου του Δημοσίου έχει αυξηθεί περίπου 30 μονάδες βάσης τον Απρίλιο και, υπό το πρίσμα αυτό, o Besset μπορεί να εξετάζει το ενδεχόμενο έκδοσης λιγότερων ομολόγων στο μακροπρόθεσμο άκρο της καμπύλης αποδόσεων.

(Να σημειωθεί ότι η Τράπεζα της Αγγλίας αποφάσισε πρόσφατα να σταματήσει την έκδοση μακροπρόθεσμων ομολόγων μέχρι τον Ιούλιο ή τουλάχιστον μέχρι να υποχωρήσει η αστάθεια στην αγορά.)

Το 2023, η Yellen ξεκίνησε μια διαδικασία επαναγοράς ορισμένων παλαιότερων ομολόγων του Δημοσίου προκειμένου να εξομαλύνει την εσφαλμένη τιμολόγηση κατά μήκος ολόκληρης της καμπύλης αποδόσεων.

Η Bessent θα μπορούσε να χρησιμοποιήσει αυτήν τη δυνατότητα και να εκδώσει βραχυπρόθεσμα έντοκα γραμμάτια του Δημοσίου για την αγορά τίτλων μακροπρόθεσμης διάρκειας.

Ένα τέτοιο πρόγραμμα θα ήταν μια δημοσιονομική εκδοχή της «Επιχείρησης Twist» της Fed του 2012, η οποία προσπάθησε να καταστήσει επίπεδη την καμπύλη αποδόσεων χρησιμοποιώντας τα μέσα της νομισματικής πολιτικής.

3. Η φορολογική πολιτική δίνει, επίσης, στο Υπουργείο Οικονομικών μια δυνατότητα να επηρεάσει τις αποδόσεις των ομολόγων.

Οι Ρεπουμπλικάνοι του Κογκρέσου λένε ότι θέλουν να προωθήσουν ένα φορολογικό νομοσχέδιο μέσω μίας διαδικασίας ταχείας συμφωνίας μέχρι το καλοκαίρι.

Η κυβέρνηση θα μπορούσε να χρησιμοποιήσει αυτήν την ευκαιρία για να αλλάξει τους νόμους για να ενθαρρύνει τα νοικοκυριά των ΗΠΑ να αυξήσουν την έκθεσή τους σε ομόλογα του Δημοσίου.

Ένα νομοσχέδιο θα μπορούσε, για παράδειγμα, να απαλλάσσει τους εγχώριους κατόχους ομολόγων από τον φόρο - κίνηση που πιθανότατα θα μείωνε σημαντικά τις αποδόσεις των ομολόγων του Δημοσίου, αντισταθμίζοντας οποιαδήποτε πιθανή απώλεια εσόδων.

Η φορολογική πολιτική θα μπορούσε επίσης να ενθαρρύνει ή να απαιτήσει από τα συνταξιοδοτικά funds των ΗΠΑ να διατηρούν ένα ορισμένο μέρος των περιουσιακών τους στοιχείων σε ομόλογα του Δημοσίου, μια πρακτική που είναι συνηθισμένη σε πολλές χώρες.

Μια τέτοια ενεργός καταστολή των αποδόσεων των ομολόγων του Δημοσίου θα είχε μειονεκτήματα.

Πιο συγκεκριμένα, θα μπορούσε να αποδυναμώσει περαιτέρω το δολάριο, καθώς οι μη Αμερικανοί επενδυτές αναζητούν υψηλότερες αποδόσεις αλλού.

Αυτό θα μπορούσε να επιτύχει τον στόχο της κυβέρνησης Trump για επανεξισορρόπηση των διμερών εμπορικών σχέσεων, χωρίς ορισμένες από τις οικονομικές και αγοραίες στρεβλώσεις που έχουν προκύψει με τους δασμούς.

Παρόλο που η κυβέρνηση Trump έχει, μέχρι στιγμής, διατηρήσει μια προφορική δέσμευση για ένα ισχυρό δολάριο, ορισμένοι αξιωματούχοι έχουν συζητήσει την επιβάρυνση που προκαλεί στον μεταποιητικό τομέα των ΗΠΑ ως το παγκόσμιο αποθεματικό νόμισμα.

Μεγάλο μέρος του προσφατου sell off στην αγορά ομολόγων οφείλεται σε ανησυχίες σχετικά με το ποιος θα συνεχίσει να χρηματοδοτεί τον ομοσπονδιακό προϋπολογισμό.

Το Υπουργείο Οικονομικών των ΗΠΑ μπορεί να μην ασκεί μεγάλη επιρροή στους πιστωτές του εξωτερικού, σε περίπτωση που επιλέξουν να αποφύγουν τα αμερικανικά ομόλογα με τις τρέχουσες αποδόσεις.

Αλλά διαθέτει εργαλεία για να δώσει κίνητρα στα εγχώρια ιδρύματα και τα νοικοκυριά να αγοράζουν ομόλογα.

Οι επενδυτές θα πρέπει να μην βρεθούν στην αντίπαλη πλευρά με το αμερικανικού υπουργείου Οικονομικών, εάν αυτό όντως έχει την πρόθεση να μειώσει τις αποδόσεις των ομολόγων.

Τα στοιχήματα είναι ανοικτά – εάν με τα παραπάνω απομακρυνθούν οι «τιμωροί» της αγοράς ομολόγων, μένει να αποδειχθεί στο προσεχές διάστημα.

www.bankingnews.gr

Σχόλια αναγνωστών