Το εν λόγω επιχείρημα φαινομενικά είναι παράδοξο...

Τις προϋποθέσεις κάτω από τις οποίες μια περαιτέρω χαλάρωση των συμφωνηθέντων δημοσιονομικών στόχων για την Ελλάδα δε θα ωφελούσε μόνο τις αναπτυξιακές προοπτικές της χώρας, αλλά θα οδηγούσε παράλληλα και σε βελτίωση (αντί για επιδείνωση) των κύριων δημοσιονομικών μεγεθών της μεσομακροπρόθεσμα, παρουσιάζει σε έκθεσή της η Eurobank, βασιζόμενη στα ευρήματα πρόσφατων μελετών στη διεθνή βιβλιογραφία σχετικά με το μέγεθος των δημοσιονομικών πολλαπλασιαστών, τη διάρκεια επίδρασής τους στο ακαθάριστο εγχώριο προϊόν (multiplier persistence), το βαθμό μεταβολής τους ανάλογα με τη φάση του οικονομικού κύκλου (regime-dependence), καθώς και την παρουσία ή μη επιδράσεων «υστέρησης» (hysteresis effects).

Το εν λόγω, φαινομενικά παράδοξο, επιχείρημα βασίζεται στις ακόλουθες κρίσιμες παραδοχές: α) οι δημοσιονομικοί πολλαπλασιαστές είναι υψηλότεροι (και έχουν μεγαλύτερη διάρκεια επίδρασης) από ότι συνήθως όταν η οικονομία παρουσιάζει τεράστιο παραγωγικό κενό ως αποτέλεσμα μιας βαθιάς και παρατεταμένης ύφεσης, και β) μία βραχυπρόθεσμη κυκλική ώθηση του ΑΕΠ σε περίοδο ύφεσης (π.χ. λόγω χαλάρωσης της δημοσιονομικής πολιτικής) θα μπορούσε να έχει μόνιμη θετική επίδραση στο μελλοντικό δυνητικό προϊόν.

Παρόλο που συνεχίζει να υπάρχει σοβαρή διάσταση απόψεων αναφορικά με τις ποσοτικές και ποιοτικές επιπτώσεις της δημοσιονομικής πολιτικής, πρόσφατες μελέτες στη σχετική βιβλιογραφία φαίνεται να υποστηρίζουν την ύπαρξη σχέσης αιτιότητας μεταξύ της φάσης του οικονομικού κύκλου και του μεγέθους των δημοσιονομικών πολλαπλασιαστών (αλλά και τη διάρκεια επίδρασής τους) δηλ. εντονότερες επιδράσεις στο παραγόμενο προϊόν λόγω άσκησης διακριτικής δημοσιονομικής πολιτικής σε περιόδους βαθιάς ύφεσης από ότι σε συνθήκες οικονομικής κανονικότητας ή ανάπτυξης.

Αναφορικά με την ύπαρξη επιδράσεων «υστέρησης», δηλ. την αντίληψη ότι σε μία οικονομία που βρίσκεται σε ύφεση και χαρακτηρίζεται από υψηλή κυκλική ανεργία και πλεονάζον παραγωγικό δυναμικό, μία δημοσιονομική χαλάρωση θα μπορούσε να αποδειχθεί αυτοχρηματοδούμενη (self-financing) δηλ. να προκαλέσει βελτίωση του μελλοντικού δυνητικού προϊόντος και ταυτόχρονα μείωση του λόγου χρέους προς ΑΕΠ μεσομακροπρόθεσμα (και αντίστροφα, στην περίπτωση δημοσιονομικής σύσφιξης), η διεθνής βιβλιογραφία έχει πράγματι προτείνει μία σειρά μηχανισμών που θα μπορούσαν να τεκμηριώσουν την ύπαρξη τέτοιων επιδράσεων.

Στην Ελλάδα, ένα πρωτόγνωρο σε μέγεθος (και ιδιαίτερα εμπροσθοβαρές) πρόγραμμα δημοσιονομικής εξυγίανσης έχει τεθεί σε εφαρμογή από το 2010 με στόχο την επίτευξη εσωτερικής υποτίμησης και την εξάλειψη των προ-κρίσης μακροοικονομικών ανισορροπιών. Το εν λόγω πρόγραμμα συνέβαλε στη σημαντική βελτίωση των δημοσιονομικών μεγεθών της χώρας, χωρίς ωστόσο να επιτύχει έως τώρα τη σταθεροποίηση της δυναμικής του λόγου δημόσιου χρέους προς ΑΕΠ. Και αυτό, παρά την προαναφερθείσα δημοσιονομική προσαρμογή καθώς και τις όποιες ευεργετικές επιδράσεις του προγράμματος εθελοντικής συμμετοχής του ιδιωτικού τομέα στην ανταλλαγή ελληνικών κρατικών ομολόγων (PSI) καθώς και τα ιδιαίτερα ευνοϊκά επιτόκια των δανείων του επίσημου τομέα.

Πράγματι, την περίοδο 2010-2016, το πρωτογενές δημοσιονομικό ισοζύγιο της γενικής κυβέρνησης έχει βελτιωθεί κατά περίπου 14 ποσοστιαίες μονάδες ως προς το ΑΕΠ (και κατά 19,2 ποσοστιαίες μονάδες σε κυκλικά προσαρμοσμένους όρους) ενώ ο λόγος ακαθάριστου δημόσιου χρέους ως προς ΑΕΠ έχει αυξηθεί κατά 52,4 ποσοστιαίες μονάδες. Επιπλέον, οι απώλειες σε όρους πραγματικού ΑΕΠ την εν λόγω περίοδο ανήλθαν σε περίπου 25 ποσοστιαίες μονάδες, ενώ το πραγματικό δυνητικό προϊόν στο τέλος του 2016 ήταν 13,7 ποσοστιαίες μονάδες χαμηλότερο σε σχέση με το επίπεδο στο οποίο βρίσκονταν στο τέλος του 2009 (στοιχεία AMECO).

Με βάση τα προαναφερθέντα, η μελέτη παρέχει μία ποσοτική εκτίμηση σειράς σεναρίων για την πορεία του ελληνικού ΑΕΠ και άλλων σημαντικών μεταβλητών όπως το δημοσιονομικό ισοζύγιο της γενικής κυβέρνησης και το λόγο του ακαθάριστου δημόσιου χρέους προς ΑΕΠ, βάσει μίας υποθετικής μόνιμης χαλάρωσης του συμφωνηθέντος στόχου για το πρωτογενές πλεόνασμα, στο 2,2% το ΑΕΠ από το 2018 και εντεύθεν.

Πιο συγκεκριμένα, υποθέτοντας ένα εύρος (αληθοφανών) τιμών για το βραχυπρόθεσμο δημοσιονομικό πολλαπλασιαστή (impact multiplier) και άλλων βασικών παραμέτρων, η μελέτη καταδεικνύει ότι, υπό συγκεκριμένες προϋποθέσεις, η εν λόγω δημοσιονομική παρέμβαση (υποθετική χαλάρωση του στόχου για το πρωτογενές πλεόνασμα) θα μπορούσε να οδηγήσει τόσο σε υψηλότερα επίπεδα ΑΕΠ όσο και σε χαμηλότερο λόγο δημόσιου χρέους προς ΑΕΠ μεσομακροπρόθεσμα σε σχέση με το υφιστάμενο βασικό σενάριο βιωσιμότητας.

Αξίζει να σημειωθεί ότι στα σενάρια αυτοχρηματοδοτούμενης δημοσιονομικής χαλάρωσης που παρουσιάζονται στη μελέτη, οι υποτιθέμενες τιμές για τις προαναφερθείσες παραμέτρους βρίσκονται σε γενικές γραμμές στο αποδεχτό εύρος τιμών για επεισόδια οικονομικής κρίσης που χρησιμοποιήθηκαν σε πρόσφατες εμπειρικές μελέτες της Ευρωπαϊκής Επιτροπής.

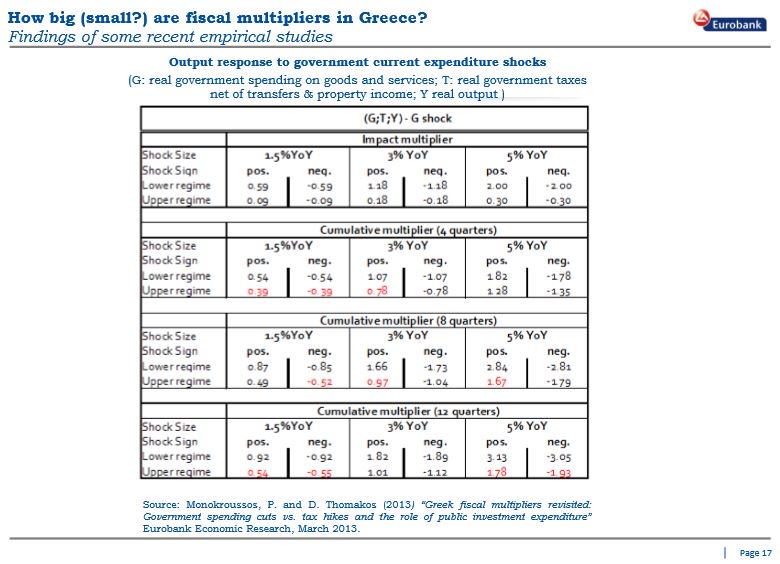

Επιπρόσθετα, οι υποθετικές τιμές για τους βραχυπρόθεσμους πολλαπλασιαστές ευθυγραμμίζονται σε γενικές γραμμές με αυτές που έχουν παρουσιασθεί σε πρόσφατες σχετικές εμπειρικές μελέτες, συμπεριλαμβανομένων εκείνων που έχουν εκτιμηθεί για την Ελλάδα σε προγενέστερες μελέτες της Διεύθυνσης Οικονομικής Ανάλυσης της Eurobank.

Παρόλο που η εμπειρική εκτίμηση των δημοσιονομικών πολλαπλασιαστών και η ύπαρξη ή μη επιδράσεων «υστέρησης» παραμένουν αντικείμενο σοβαρών συζητήσεων και διαφωνιών μεταξύ κορυφαίων ακαδημαϊκών και πολιτικών κύκλων πιστεύουμε ότι η παρούσα μελέτη αποτελεί πολύτιμη προσθήκη στη σχετική συζήτηση.

Από την οπτική της άσκησης πολιτικής, θεωρούμε σημαντική την επανεξέταση/επαναξιολόγηση των συμφωνηθέντων δημοσιονομικών στόχων για το πρωτογενές πλεόνασμα της Ελλάδας σε βραχυπρόθεσμο, μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα, με σκοπό την ελαχιστοποίηση των αρνητικών μακροοικονομικών επιπτώσεων που συνεπάγονται οι (ούτως ή άλλως απαιτητικοί) στόχοι αυτοί.

www.bankingnews.gr

Το εν λόγω, φαινομενικά παράδοξο, επιχείρημα βασίζεται στις ακόλουθες κρίσιμες παραδοχές: α) οι δημοσιονομικοί πολλαπλασιαστές είναι υψηλότεροι (και έχουν μεγαλύτερη διάρκεια επίδρασης) από ότι συνήθως όταν η οικονομία παρουσιάζει τεράστιο παραγωγικό κενό ως αποτέλεσμα μιας βαθιάς και παρατεταμένης ύφεσης, και β) μία βραχυπρόθεσμη κυκλική ώθηση του ΑΕΠ σε περίοδο ύφεσης (π.χ. λόγω χαλάρωσης της δημοσιονομικής πολιτικής) θα μπορούσε να έχει μόνιμη θετική επίδραση στο μελλοντικό δυνητικό προϊόν.

Παρόλο που συνεχίζει να υπάρχει σοβαρή διάσταση απόψεων αναφορικά με τις ποσοτικές και ποιοτικές επιπτώσεις της δημοσιονομικής πολιτικής, πρόσφατες μελέτες στη σχετική βιβλιογραφία φαίνεται να υποστηρίζουν την ύπαρξη σχέσης αιτιότητας μεταξύ της φάσης του οικονομικού κύκλου και του μεγέθους των δημοσιονομικών πολλαπλασιαστών (αλλά και τη διάρκεια επίδρασής τους) δηλ. εντονότερες επιδράσεις στο παραγόμενο προϊόν λόγω άσκησης διακριτικής δημοσιονομικής πολιτικής σε περιόδους βαθιάς ύφεσης από ότι σε συνθήκες οικονομικής κανονικότητας ή ανάπτυξης.

Αναφορικά με την ύπαρξη επιδράσεων «υστέρησης», δηλ. την αντίληψη ότι σε μία οικονομία που βρίσκεται σε ύφεση και χαρακτηρίζεται από υψηλή κυκλική ανεργία και πλεονάζον παραγωγικό δυναμικό, μία δημοσιονομική χαλάρωση θα μπορούσε να αποδειχθεί αυτοχρηματοδούμενη (self-financing) δηλ. να προκαλέσει βελτίωση του μελλοντικού δυνητικού προϊόντος και ταυτόχρονα μείωση του λόγου χρέους προς ΑΕΠ μεσομακροπρόθεσμα (και αντίστροφα, στην περίπτωση δημοσιονομικής σύσφιξης), η διεθνής βιβλιογραφία έχει πράγματι προτείνει μία σειρά μηχανισμών που θα μπορούσαν να τεκμηριώσουν την ύπαρξη τέτοιων επιδράσεων.

Στην Ελλάδα, ένα πρωτόγνωρο σε μέγεθος (και ιδιαίτερα εμπροσθοβαρές) πρόγραμμα δημοσιονομικής εξυγίανσης έχει τεθεί σε εφαρμογή από το 2010 με στόχο την επίτευξη εσωτερικής υποτίμησης και την εξάλειψη των προ-κρίσης μακροοικονομικών ανισορροπιών. Το εν λόγω πρόγραμμα συνέβαλε στη σημαντική βελτίωση των δημοσιονομικών μεγεθών της χώρας, χωρίς ωστόσο να επιτύχει έως τώρα τη σταθεροποίηση της δυναμικής του λόγου δημόσιου χρέους προς ΑΕΠ. Και αυτό, παρά την προαναφερθείσα δημοσιονομική προσαρμογή καθώς και τις όποιες ευεργετικές επιδράσεις του προγράμματος εθελοντικής συμμετοχής του ιδιωτικού τομέα στην ανταλλαγή ελληνικών κρατικών ομολόγων (PSI) καθώς και τα ιδιαίτερα ευνοϊκά επιτόκια των δανείων του επίσημου τομέα.

Πράγματι, την περίοδο 2010-2016, το πρωτογενές δημοσιονομικό ισοζύγιο της γενικής κυβέρνησης έχει βελτιωθεί κατά περίπου 14 ποσοστιαίες μονάδες ως προς το ΑΕΠ (και κατά 19,2 ποσοστιαίες μονάδες σε κυκλικά προσαρμοσμένους όρους) ενώ ο λόγος ακαθάριστου δημόσιου χρέους ως προς ΑΕΠ έχει αυξηθεί κατά 52,4 ποσοστιαίες μονάδες. Επιπλέον, οι απώλειες σε όρους πραγματικού ΑΕΠ την εν λόγω περίοδο ανήλθαν σε περίπου 25 ποσοστιαίες μονάδες, ενώ το πραγματικό δυνητικό προϊόν στο τέλος του 2016 ήταν 13,7 ποσοστιαίες μονάδες χαμηλότερο σε σχέση με το επίπεδο στο οποίο βρίσκονταν στο τέλος του 2009 (στοιχεία AMECO).

Με βάση τα προαναφερθέντα, η μελέτη παρέχει μία ποσοτική εκτίμηση σειράς σεναρίων για την πορεία του ελληνικού ΑΕΠ και άλλων σημαντικών μεταβλητών όπως το δημοσιονομικό ισοζύγιο της γενικής κυβέρνησης και το λόγο του ακαθάριστου δημόσιου χρέους προς ΑΕΠ, βάσει μίας υποθετικής μόνιμης χαλάρωσης του συμφωνηθέντος στόχου για το πρωτογενές πλεόνασμα, στο 2,2% το ΑΕΠ από το 2018 και εντεύθεν.

Πιο συγκεκριμένα, υποθέτοντας ένα εύρος (αληθοφανών) τιμών για το βραχυπρόθεσμο δημοσιονομικό πολλαπλασιαστή (impact multiplier) και άλλων βασικών παραμέτρων, η μελέτη καταδεικνύει ότι, υπό συγκεκριμένες προϋποθέσεις, η εν λόγω δημοσιονομική παρέμβαση (υποθετική χαλάρωση του στόχου για το πρωτογενές πλεόνασμα) θα μπορούσε να οδηγήσει τόσο σε υψηλότερα επίπεδα ΑΕΠ όσο και σε χαμηλότερο λόγο δημόσιου χρέους προς ΑΕΠ μεσομακροπρόθεσμα σε σχέση με το υφιστάμενο βασικό σενάριο βιωσιμότητας.

Αξίζει να σημειωθεί ότι στα σενάρια αυτοχρηματοδοτούμενης δημοσιονομικής χαλάρωσης που παρουσιάζονται στη μελέτη, οι υποτιθέμενες τιμές για τις προαναφερθείσες παραμέτρους βρίσκονται σε γενικές γραμμές στο αποδεχτό εύρος τιμών για επεισόδια οικονομικής κρίσης που χρησιμοποιήθηκαν σε πρόσφατες εμπειρικές μελέτες της Ευρωπαϊκής Επιτροπής.

Επιπρόσθετα, οι υποθετικές τιμές για τους βραχυπρόθεσμους πολλαπλασιαστές ευθυγραμμίζονται σε γενικές γραμμές με αυτές που έχουν παρουσιασθεί σε πρόσφατες σχετικές εμπειρικές μελέτες, συμπεριλαμβανομένων εκείνων που έχουν εκτιμηθεί για την Ελλάδα σε προγενέστερες μελέτες της Διεύθυνσης Οικονομικής Ανάλυσης της Eurobank.

Παρόλο που η εμπειρική εκτίμηση των δημοσιονομικών πολλαπλασιαστών και η ύπαρξη ή μη επιδράσεων «υστέρησης» παραμένουν αντικείμενο σοβαρών συζητήσεων και διαφωνιών μεταξύ κορυφαίων ακαδημαϊκών και πολιτικών κύκλων πιστεύουμε ότι η παρούσα μελέτη αποτελεί πολύτιμη προσθήκη στη σχετική συζήτηση.

Από την οπτική της άσκησης πολιτικής, θεωρούμε σημαντική την επανεξέταση/επαναξιολόγηση των συμφωνηθέντων δημοσιονομικών στόχων για το πρωτογενές πλεόνασμα της Ελλάδας σε βραχυπρόθεσμο, μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα, με σκοπό την ελαχιστοποίηση των αρνητικών μακροοικονομικών επιπτώσεων που συνεπάγονται οι (ούτως ή άλλως απαιτητικοί) στόχοι αυτοί.

www.bankingnews.gr

Σχόλια αναγνωστών