Θετική στάση στα ελληνικά ομόλογα από την J P Morgan

Η Ελλάδα οδεύει προς τη σωστή πορεία, αλλά το πιθανότερο σενάριο είναι μια "βρώμικη" έξοδος, αναφέρει στην τελευταία ανάλυσή της η JP Morgan, εκτιμώντας ότι ο κίνδυνος να υπάρξει ένα τέταρτο πρόγραμμα διάσωσης έχει μειωθεί σε πολύ χαμηλά επίπεδα, αλλά μια καθαρή έξοδος δεν φαίνεται εφικτή.

Σύμφωνα με την JP Morgan, το πιθανότερο σενάριο είναι μια ενισχυμένη εποπτεία με προϋποθέσεις που ενδέχεται να είναι μέρος της ελληνικής πραγματικότητας μετά το πρόγραμμα.

Μάλιστα, παραμένει θετική στα ελληνικά ομόλογα.

Ειδικότερα, στην τελευταία 4σέλιδη ανάλυσή της υπό τον τίτλο "Greece: Heading towards the right exit" (Ελλάδα: Οδεύοντας προς τη σωστή έξοδο) που σας παρουσιάζει το www.bankingnews.gr, η JP Morgan τονίζει ότι όπως ήταν ευρέως αναμενόμενο, στη συνεδρίαση του Eurogroup της 22ας Ιανουαρίου καταγράφηκε η περαιτέρω πρόοδος στην Ελλάδα.

Οι Ευρωπαίοι εταίροι ήταν ικανοποιημένοι από την εφαρμογή των προαπαιτουμένων, καθώς και την έγκριση του προϋπολογισμού του 2018, ο οποίος φαίνεται να είναι σύμφωνος με τον στόχο του πρωτογενούς πλεονάσματος ύψους 3,5% του ΑΕΠ.

Υπάρχουν ακόμη μερικά εκκρεμή προαπαιτούμενα που πρέπει να ολοκληρωθούν πριν από την εκταμίευση, αλλά δεν αποτελούν μεγάλη πρόκληση, δεδομένου ότι δεν απαιτούν κοινοβουλευτικές εγκρίσεις.

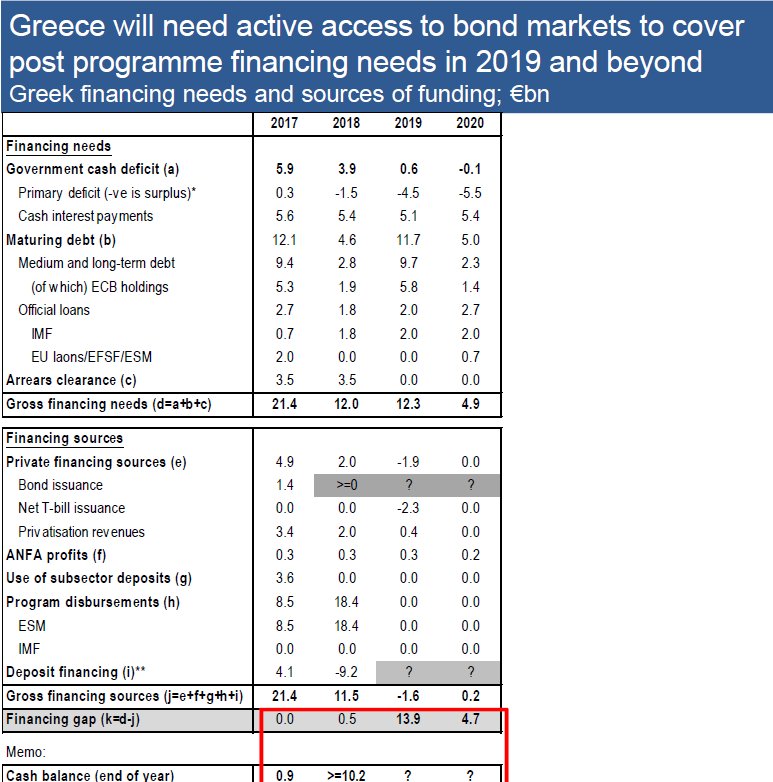

Έτσι, θα εκταμιευθεί η δόση ύψους 5,7 δισ. ευρώ στις αρχές Φεβρουαρίου, μέρος των οποίων θα διοχετευτεί για την εκκαθάριση των ληξιπρόθεσμων οφειλών του δημοσίου.

Συνολικά, η Ελλάδα παραμένει σε καλό δρόμο για μια θετική λήξη του τρίτου προγράμματος τον Αύγουστο του 2018.

Το βασικό σενάριο της JP Morgan για τη χώρα παραμένει μια "βρώμικη έξοδος" από το πρόγραμμα, με την εξασφάλιση για προληπτικής πιστωτικής γραμμής.

Μετά τις πρόσφατες δυνατές επιδόσεις, η JP Morgan εκτιμά ότι η ελληνική αγορά ομολόγων ήδη τιμολογεί την έξοδο από το πρόγραμμα διάσωσης με μεγάλη πιθανότητα.

Εάν το βασικό σενάριο, όπως περιγράφεται παραπάνω, επιβεβαιωθεί, τότε αναμένεται περισσότερος χώρος για περαιτέρω μείωση των αποδόσεων των ελληνικών δεκαετών ομολόγων, της τάξεως των 20-30 μ.β. βάσης, οδηγώντας το spread στις 300 μ.β.

Ο κίνδυνος υποχώρησε σε αμελητέο επίπεδο

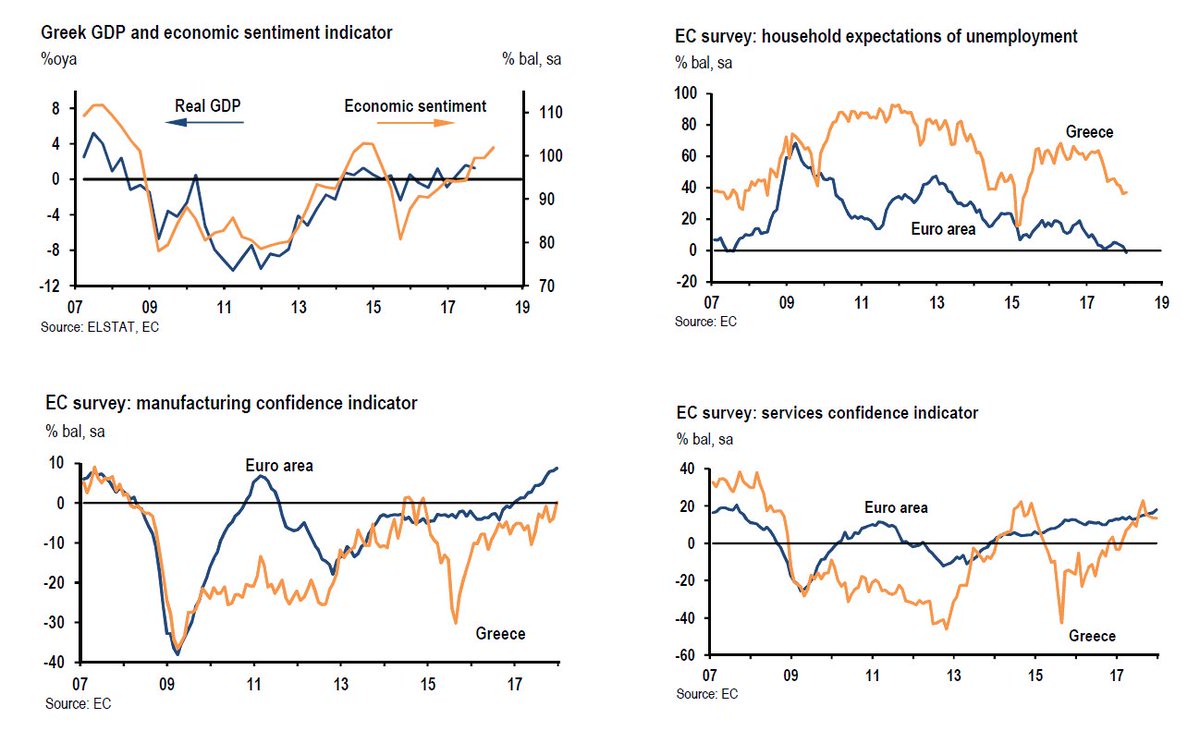

Η ελληνική οικονομία έχει επεκταθεί για τρία τρίμηνα με μέτριο ρυθμό λίγο πάνω από το 1%, αλλά υπάρχουν ενδείξεις ότι η ανάπτυξη μπορεί να ενισχυθεί το 2018, καθώς η Ελλάδα επωφελείται από την ευρύτερη ενίσχυση της παραγωγής της Ευρωζώνης.

Ενώ υπάρχουν μερικές πηγές κινδύνου (βλ προηγούμενη αξιολόγηση), η JP Morgan πιστεύει ότι ο κίνδυνος ενός τέταρτου προγράμματος διάσωσης έχει πλέον υποχωρήσει σε πολύ χαμηλά επίπεδα (<5%).

Υπό το φως του νέου θετικού κλίματος στην πολιτική σκηνή της Ελλάδας, καθώς και την προθυμία της ελληνικής κυβέρνησης να σφραγίσει μια πολιτική νίκη με το τέλος του προγράμματος και την ελάφρυνση του χρέους, η Ελλάδα θα οδεύσει προς μια επιτυχημένη έξοδο από τη διάσωση(πιθανότατα με προληπτική πίστωση), ανεξάρτητα από το αν το ΔΝΤ αποφασίζει να συμμετάσχει οικονομικά ή όχι στο πρόγραμμα.

Κατά την άποψη της JP Morgan, ο ρόλος του ΔΝΤ θα γίνει όλο και περισσότερο περιορισμένος, καθώς πλησιάζει το τέλος του προγράμματος.

Μεσοπρόθεσμα, η JP Morgan υπενθυμίζει το εξής χρονοδιάγραμμα:

Φεβρουάριος: Επίσημη ολοκλήρωση της τρίτης αξιολόγησης και εκταμίευση 5,7 δισ. ευρώ.

Μάρτιος - Ιούλιος: Συζήτηση σχετικά με την ελάφρυνση του χρέους και υποδόση του 1 δισ. ευρώ.

Περαιτέρω βήματα για τη δημιουργία ενός ταμειακού αποθέματος στην ελληνική κυβέρνηση με έκδοση νέων ομολόγων, προκειμένου να τεσταριστεί η πρόσβαση στην αγορά.

Ανακοίνωση των stress test των ελληνικών τραπεζών.

Τέταρτη αξιολόγηση (πιθανόν να ολοκληρωθεί τον Ιούλιο)

Ιούλιος - Αύγουστος: Πιθανή απόφαση για ελάφρυνση του χρέους, ενδεχομένως συμπεριλαμβανομένου ενός μηχανισμού που να συνδέει το χρονοδιάγραμμα αποπληρωμής ομολόγων με το ΑΕΠ.

18 Αυγούστου: Επιτυχής έξοδος από τα προγράμματα διάσωσης με προληπτική πιστωτική γραμμή

Αύγουστο-Σεπτέμβριο: πιθανές αγορές QE

Μια καθαρή έξοδος φαίνεται λιγότερο πιθανή και αναμφισβήτητα λιγότερο επιθυμητή

Η πρόσφατη εποικοδομητική σχέση μεταξύ της ελληνικής κυβέρνησης

και τους ευρωπαίους πιστωτές δεν θα πρέπει να αποκρύπτουν την αίσθηση των πιστωτών ότι η Ελλάδα παραμένει μια μοναδική υπόθεση - λόγω

του μεγέθους της χρηματοδοτικής δέσμευσης και την απόφαση ελάφρυνσης του χρέους, τους φιλόδοξους μεσοπρόθεσμους και μακροπρόθεσμους δημοσιονομικούς στόχους, το βάθος της ανόδου του ΑΕΠ από την έναρξη της κρίσης, της αβεβαιότητα σχετικά με τη βιωσιμότητα της μελλοντικής ανάκαμψης, τον κίνδυνο της ανατροπής των βασικών μεταρρυθμίσεων και ενός φρικτού πολιτικού περιβάλλοντος.

Όλα αυτά, κατά την άποψη της JP Morgan απαιτούν ad-hoc ρυθμίσεις, πιο ενοχλητικές από την ελαφριά εποπτεία που εφαρμόζεται στην Ιρλανδία και στην Πορτογαλία όταν αυτές αποχώρησαν από τα αντίστοιχα προγράμματα.

Στο παρελθόν, η JP Morgan ορίζει τις επιλογές για την έξοδο από το πρόγραμμα διακρίνοντας μεταξύ μιας «βρώμικης» εξόδου και μιας «καθαρής» εξόδου, όπου η βασική διαφορά ήταν μια προληπτική πιστωτική γραμμή, καθώς και την ενισχυμένη εποπτεία των πολιτικών επιλογών.

Συγκεκριμένα, η JP Morgan πιστεύει ότι η επιλογή μιας «καθαρής» εξόδου είναι τώρα όχι μόνο λιγότερο πιθανό αλλά και λιγότερο επιθυμητή.

Κατ 'αρχήν, η καθαρή έξοδος πρέπει να στηρίζεται σε ένα πιο σημαντικό πακέτο ανακούφισης χρέους, το οποίο με τη σειρά του θα επέτρεπε πιο ευνοϊκές συνθήκες αναχρηματοδότησης της αγοράς.

Μια σημαντική ελάφρυνση του χρέους με θετικές μελλοντικές προοπτικές ανάπτυξης μαζί με την επιθυμία της ελληνικής κυβέρνησης να αποκτήσει όσο το δυνατόν περισσότερη αυτονομία, είναι οι παράγοντες που θα μπορούσαν να οδηγήσουν σε μια καθαρή έξοδο κάτω πολύ ευνοϊκές μακροοικονομικές συνθήκες.

Ωστόσο, η πρόσφατη πορεία της αγοράς έχει ήδη προκαλέσει σημαντική μείωση των δαπανών χρηματοδότησης, με την JP Morgan να πιστεύει ότι η πιο λογική πορεία δράσης στα μάτια των πιστωτών θα είναι να διατηρηθεί αυτό το ευνοϊκό περιβάλλον ενώ, την ίδια στιγμή, θα επιβάλλουν ένα σημαντικό βαθμό παρακολούθησης μεσοπρόθεσμα.

Επιπλέον, μια καθαρή έξοδος χωρίς πιστωτική γραμμή όχι μόνο θα καταστήσει τα ελληνικά ομόλογα μη επιλέξιμα για QE, αλλά πιο θεμελιωδώς θα τοποθετούσε επίσημα την Ελλάδα σε μια τυπική σχέση προγραμματισμού με τους πιστωτές.

Με τη σειρά του, αυτό θα αναγκάσει την εξάλειψη της διακριτικής ευχέρειας στο ελληνικό τραπεζικό σύστημα.

Με ελάχιστες πιθανότητες για την επίτευξη επενδυτικής αξιολόγησης το 2018, οι ελληνικές τράπεζες θα πρέπει να καταφύγουν και πάλι στους επαχθείς όρους του ELA.

Υπενθυμίζεται εδώ ότι η εξάρτηση των ελληνικών τραπεζών στον ELA έχει μειωθεί από σχεδόν 90 δισ. ευρώ στα μέσα του 2015 σε επίπεδα κάτω των 20 δισ. ευρώ επί του παρόντος.

Η αποδέσμευση των τραπεζών από τον ELA θα αποτελέσει μεγάλη πρόκληση για τα κέρδη των ελληνικών τραπεζών.

Έξοδος: "Βρώμικη" στην πράξη, αν δεν είναι στο όνομα

Η Ελλάδα δεν φαίνεται να κερδίζει τίποτα από μια καθαρή έξοδο, ειδικά όταν εξεταστεί το κόστος για τους πιστωτές, ειδικά εάν επρόκειτο να συνδεθεί με μεγαλύτερη μείωση του χρέους.

Στην πραγματικότητα, μπορεί να είναι αρνητική στο μέλλον, καθώς μπορεί να δημιουργήσει μεγαλύτερη αβεβαιότητα μεσοπρόθεσμα.

Η ενισχυμένη επιτήρηση θα είναι μέρος οποιουδήποτε μεταγενέστερου προγράμματος.

Από τη μία πλευρά, η Ελλάδα θα αποδεχθεί σιωπηρά τους όρους ενός τέταρτου μνημονίου συμφωνίας, όταν θα δέχεται επιπλέον μέτρα λιτότητας.

Από την άλλη πλευρά, παρά τη σαφή βελτίωση σε βραχυπρόθεσμους δείκτες, η ελληνική οικονομία παραμένει πολύ ευάλωτη στους κραδασμούς.

Οι μελλοντικές συνομιλίες πιθανότατα θα προσπαθήσουν να επινοήσουν μια μορφή επιτήρησης η οποία θα είναι πολιτικά αποδεκτή από την ελληνική κυβέρνηση.

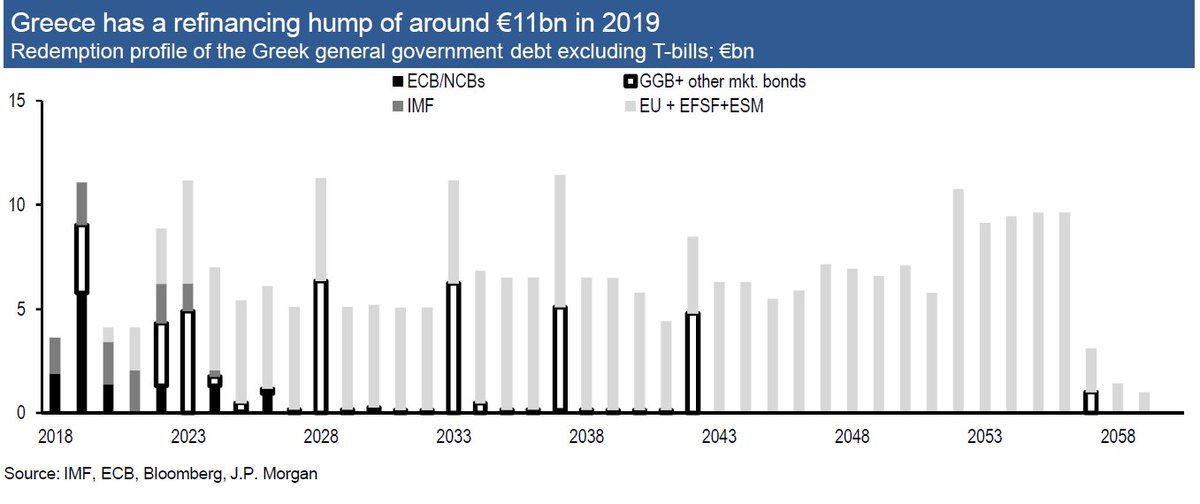

Η JP Morgan αναμένει ότι οι ευρωπαίοι εταίροι θα διατηρήσουν σημαντικό ρόλο στον έλεγχο της φορολογικής και μεταρρυθμιστικής πορείας τουλάχιστον μέχρι το 2023, δεδομένου ότι οι ακαθάριστες ανάγκες αναχρηματοδότησης είναι διαχειρίσιμες έως τότε.

Κατά τον ίδιο τρόπο, αναμένονται πολλοί όροι για την ελάφρυνση του χρέους, η οποία από μόνη της θα μπορούσε να βοηθήσει να καθησυχάσει τις αγορές περίπου στην μελλοντική ελληνική συμμόρφωση.

Συνεχίζει δε να πιστεύει ότι μια προληπτική πιστωτική γραμμή είναι πιθανόν να διευθετηθεί ως δίχτυ ασφαλείας και να διατηρηθεί η ελληνική απαλλαγή από την αξιολόγηση.

Κοιτάζοντας την ελληνική αγορά ομολόγων, η JP Morgan πιστεύει ότι η πρόσφατη επιθετική μείωση των spreads οδήγησε σε ένα συνδυασμό σημαντικής μείωσης των ελληνικών κινδύνων, αυξημένη πιθανότητα της εξόδου από τη διάσωση και της μεγαλύτερης διάθεσης του επενδυτή.

Στα σημερινά επίπεδα, η JP Morgan πιστεύει ότι η ελληνική αγορά ομολόγων ήδη τιμολογεί την έξοδο διάσωσης με μεγάλη πιθανότητα.

Μάλιστα, παραμένει θετική στην Ελλάδα, ενώ αναμένει τα ελληνικά spreads δείχνουν υψηλότερη συσχέτιση με άλλες κατηγορίες περιουσιακών στοιχείων.

Στο βασικό μας σενάριο βλέπει περαιτέρω μείωση των spread κατά 20-30 μ.β., τους προσεχείς μήνες.

Εκτιμήσεις της JP Morgan για την ελληνική οικονομία

www.bankingnews.gr

Σύμφωνα με την JP Morgan, το πιθανότερο σενάριο είναι μια ενισχυμένη εποπτεία με προϋποθέσεις που ενδέχεται να είναι μέρος της ελληνικής πραγματικότητας μετά το πρόγραμμα.

Μάλιστα, παραμένει θετική στα ελληνικά ομόλογα.

Ειδικότερα, στην τελευταία 4σέλιδη ανάλυσή της υπό τον τίτλο "Greece: Heading towards the right exit" (Ελλάδα: Οδεύοντας προς τη σωστή έξοδο) που σας παρουσιάζει το www.bankingnews.gr, η JP Morgan τονίζει ότι όπως ήταν ευρέως αναμενόμενο, στη συνεδρίαση του Eurogroup της 22ας Ιανουαρίου καταγράφηκε η περαιτέρω πρόοδος στην Ελλάδα.

Οι Ευρωπαίοι εταίροι ήταν ικανοποιημένοι από την εφαρμογή των προαπαιτουμένων, καθώς και την έγκριση του προϋπολογισμού του 2018, ο οποίος φαίνεται να είναι σύμφωνος με τον στόχο του πρωτογενούς πλεονάσματος ύψους 3,5% του ΑΕΠ.

Υπάρχουν ακόμη μερικά εκκρεμή προαπαιτούμενα που πρέπει να ολοκληρωθούν πριν από την εκταμίευση, αλλά δεν αποτελούν μεγάλη πρόκληση, δεδομένου ότι δεν απαιτούν κοινοβουλευτικές εγκρίσεις.

Έτσι, θα εκταμιευθεί η δόση ύψους 5,7 δισ. ευρώ στις αρχές Φεβρουαρίου, μέρος των οποίων θα διοχετευτεί για την εκκαθάριση των ληξιπρόθεσμων οφειλών του δημοσίου.

Συνολικά, η Ελλάδα παραμένει σε καλό δρόμο για μια θετική λήξη του τρίτου προγράμματος τον Αύγουστο του 2018.

Το βασικό σενάριο της JP Morgan για τη χώρα παραμένει μια "βρώμικη έξοδος" από το πρόγραμμα, με την εξασφάλιση για προληπτικής πιστωτικής γραμμής.

Μετά τις πρόσφατες δυνατές επιδόσεις, η JP Morgan εκτιμά ότι η ελληνική αγορά ομολόγων ήδη τιμολογεί την έξοδο από το πρόγραμμα διάσωσης με μεγάλη πιθανότητα.

Εάν το βασικό σενάριο, όπως περιγράφεται παραπάνω, επιβεβαιωθεί, τότε αναμένεται περισσότερος χώρος για περαιτέρω μείωση των αποδόσεων των ελληνικών δεκαετών ομολόγων, της τάξεως των 20-30 μ.β. βάσης, οδηγώντας το spread στις 300 μ.β.

Ο κίνδυνος υποχώρησε σε αμελητέο επίπεδο

Η ελληνική οικονομία έχει επεκταθεί για τρία τρίμηνα με μέτριο ρυθμό λίγο πάνω από το 1%, αλλά υπάρχουν ενδείξεις ότι η ανάπτυξη μπορεί να ενισχυθεί το 2018, καθώς η Ελλάδα επωφελείται από την ευρύτερη ενίσχυση της παραγωγής της Ευρωζώνης.

Ενώ υπάρχουν μερικές πηγές κινδύνου (βλ προηγούμενη αξιολόγηση), η JP Morgan πιστεύει ότι ο κίνδυνος ενός τέταρτου προγράμματος διάσωσης έχει πλέον υποχωρήσει σε πολύ χαμηλά επίπεδα (<5%).

Υπό το φως του νέου θετικού κλίματος στην πολιτική σκηνή της Ελλάδας, καθώς και την προθυμία της ελληνικής κυβέρνησης να σφραγίσει μια πολιτική νίκη με το τέλος του προγράμματος και την ελάφρυνση του χρέους, η Ελλάδα θα οδεύσει προς μια επιτυχημένη έξοδο από τη διάσωση(πιθανότατα με προληπτική πίστωση), ανεξάρτητα από το αν το ΔΝΤ αποφασίζει να συμμετάσχει οικονομικά ή όχι στο πρόγραμμα.

Κατά την άποψη της JP Morgan, ο ρόλος του ΔΝΤ θα γίνει όλο και περισσότερο περιορισμένος, καθώς πλησιάζει το τέλος του προγράμματος.

Μεσοπρόθεσμα, η JP Morgan υπενθυμίζει το εξής χρονοδιάγραμμα:

Φεβρουάριος: Επίσημη ολοκλήρωση της τρίτης αξιολόγησης και εκταμίευση 5,7 δισ. ευρώ.

Μάρτιος - Ιούλιος: Συζήτηση σχετικά με την ελάφρυνση του χρέους και υποδόση του 1 δισ. ευρώ.

Περαιτέρω βήματα για τη δημιουργία ενός ταμειακού αποθέματος στην ελληνική κυβέρνηση με έκδοση νέων ομολόγων, προκειμένου να τεσταριστεί η πρόσβαση στην αγορά.

Ανακοίνωση των stress test των ελληνικών τραπεζών.

Τέταρτη αξιολόγηση (πιθανόν να ολοκληρωθεί τον Ιούλιο)

Ιούλιος - Αύγουστος: Πιθανή απόφαση για ελάφρυνση του χρέους, ενδεχομένως συμπεριλαμβανομένου ενός μηχανισμού που να συνδέει το χρονοδιάγραμμα αποπληρωμής ομολόγων με το ΑΕΠ.

18 Αυγούστου: Επιτυχής έξοδος από τα προγράμματα διάσωσης με προληπτική πιστωτική γραμμή

Αύγουστο-Σεπτέμβριο: πιθανές αγορές QE

Μια καθαρή έξοδος φαίνεται λιγότερο πιθανή και αναμφισβήτητα λιγότερο επιθυμητή

Η πρόσφατη εποικοδομητική σχέση μεταξύ της ελληνικής κυβέρνησης

και τους ευρωπαίους πιστωτές δεν θα πρέπει να αποκρύπτουν την αίσθηση των πιστωτών ότι η Ελλάδα παραμένει μια μοναδική υπόθεση - λόγω

του μεγέθους της χρηματοδοτικής δέσμευσης και την απόφαση ελάφρυνσης του χρέους, τους φιλόδοξους μεσοπρόθεσμους και μακροπρόθεσμους δημοσιονομικούς στόχους, το βάθος της ανόδου του ΑΕΠ από την έναρξη της κρίσης, της αβεβαιότητα σχετικά με τη βιωσιμότητα της μελλοντικής ανάκαμψης, τον κίνδυνο της ανατροπής των βασικών μεταρρυθμίσεων και ενός φρικτού πολιτικού περιβάλλοντος.

Όλα αυτά, κατά την άποψη της JP Morgan απαιτούν ad-hoc ρυθμίσεις, πιο ενοχλητικές από την ελαφριά εποπτεία που εφαρμόζεται στην Ιρλανδία και στην Πορτογαλία όταν αυτές αποχώρησαν από τα αντίστοιχα προγράμματα.

Στο παρελθόν, η JP Morgan ορίζει τις επιλογές για την έξοδο από το πρόγραμμα διακρίνοντας μεταξύ μιας «βρώμικης» εξόδου και μιας «καθαρής» εξόδου, όπου η βασική διαφορά ήταν μια προληπτική πιστωτική γραμμή, καθώς και την ενισχυμένη εποπτεία των πολιτικών επιλογών.

Συγκεκριμένα, η JP Morgan πιστεύει ότι η επιλογή μιας «καθαρής» εξόδου είναι τώρα όχι μόνο λιγότερο πιθανό αλλά και λιγότερο επιθυμητή.

Κατ 'αρχήν, η καθαρή έξοδος πρέπει να στηρίζεται σε ένα πιο σημαντικό πακέτο ανακούφισης χρέους, το οποίο με τη σειρά του θα επέτρεπε πιο ευνοϊκές συνθήκες αναχρηματοδότησης της αγοράς.

Μια σημαντική ελάφρυνση του χρέους με θετικές μελλοντικές προοπτικές ανάπτυξης μαζί με την επιθυμία της ελληνικής κυβέρνησης να αποκτήσει όσο το δυνατόν περισσότερη αυτονομία, είναι οι παράγοντες που θα μπορούσαν να οδηγήσουν σε μια καθαρή έξοδο κάτω πολύ ευνοϊκές μακροοικονομικές συνθήκες.

Ωστόσο, η πρόσφατη πορεία της αγοράς έχει ήδη προκαλέσει σημαντική μείωση των δαπανών χρηματοδότησης, με την JP Morgan να πιστεύει ότι η πιο λογική πορεία δράσης στα μάτια των πιστωτών θα είναι να διατηρηθεί αυτό το ευνοϊκό περιβάλλον ενώ, την ίδια στιγμή, θα επιβάλλουν ένα σημαντικό βαθμό παρακολούθησης μεσοπρόθεσμα.

Επιπλέον, μια καθαρή έξοδος χωρίς πιστωτική γραμμή όχι μόνο θα καταστήσει τα ελληνικά ομόλογα μη επιλέξιμα για QE, αλλά πιο θεμελιωδώς θα τοποθετούσε επίσημα την Ελλάδα σε μια τυπική σχέση προγραμματισμού με τους πιστωτές.

Με τη σειρά του, αυτό θα αναγκάσει την εξάλειψη της διακριτικής ευχέρειας στο ελληνικό τραπεζικό σύστημα.

Με ελάχιστες πιθανότητες για την επίτευξη επενδυτικής αξιολόγησης το 2018, οι ελληνικές τράπεζες θα πρέπει να καταφύγουν και πάλι στους επαχθείς όρους του ELA.

Υπενθυμίζεται εδώ ότι η εξάρτηση των ελληνικών τραπεζών στον ELA έχει μειωθεί από σχεδόν 90 δισ. ευρώ στα μέσα του 2015 σε επίπεδα κάτω των 20 δισ. ευρώ επί του παρόντος.

Η αποδέσμευση των τραπεζών από τον ELA θα αποτελέσει μεγάλη πρόκληση για τα κέρδη των ελληνικών τραπεζών.

Έξοδος: "Βρώμικη" στην πράξη, αν δεν είναι στο όνομα

Η Ελλάδα δεν φαίνεται να κερδίζει τίποτα από μια καθαρή έξοδο, ειδικά όταν εξεταστεί το κόστος για τους πιστωτές, ειδικά εάν επρόκειτο να συνδεθεί με μεγαλύτερη μείωση του χρέους.

Στην πραγματικότητα, μπορεί να είναι αρνητική στο μέλλον, καθώς μπορεί να δημιουργήσει μεγαλύτερη αβεβαιότητα μεσοπρόθεσμα.

Η ενισχυμένη επιτήρηση θα είναι μέρος οποιουδήποτε μεταγενέστερου προγράμματος.

Από τη μία πλευρά, η Ελλάδα θα αποδεχθεί σιωπηρά τους όρους ενός τέταρτου μνημονίου συμφωνίας, όταν θα δέχεται επιπλέον μέτρα λιτότητας.

Από την άλλη πλευρά, παρά τη σαφή βελτίωση σε βραχυπρόθεσμους δείκτες, η ελληνική οικονομία παραμένει πολύ ευάλωτη στους κραδασμούς.

Οι μελλοντικές συνομιλίες πιθανότατα θα προσπαθήσουν να επινοήσουν μια μορφή επιτήρησης η οποία θα είναι πολιτικά αποδεκτή από την ελληνική κυβέρνηση.

Η JP Morgan αναμένει ότι οι ευρωπαίοι εταίροι θα διατηρήσουν σημαντικό ρόλο στον έλεγχο της φορολογικής και μεταρρυθμιστικής πορείας τουλάχιστον μέχρι το 2023, δεδομένου ότι οι ακαθάριστες ανάγκες αναχρηματοδότησης είναι διαχειρίσιμες έως τότε.

Κατά τον ίδιο τρόπο, αναμένονται πολλοί όροι για την ελάφρυνση του χρέους, η οποία από μόνη της θα μπορούσε να βοηθήσει να καθησυχάσει τις αγορές περίπου στην μελλοντική ελληνική συμμόρφωση.

Συνεχίζει δε να πιστεύει ότι μια προληπτική πιστωτική γραμμή είναι πιθανόν να διευθετηθεί ως δίχτυ ασφαλείας και να διατηρηθεί η ελληνική απαλλαγή από την αξιολόγηση.

Κοιτάζοντας την ελληνική αγορά ομολόγων, η JP Morgan πιστεύει ότι η πρόσφατη επιθετική μείωση των spreads οδήγησε σε ένα συνδυασμό σημαντικής μείωσης των ελληνικών κινδύνων, αυξημένη πιθανότητα της εξόδου από τη διάσωση και της μεγαλύτερης διάθεσης του επενδυτή.

Στα σημερινά επίπεδα, η JP Morgan πιστεύει ότι η ελληνική αγορά ομολόγων ήδη τιμολογεί την έξοδο διάσωσης με μεγάλη πιθανότητα.

Μάλιστα, παραμένει θετική στην Ελλάδα, ενώ αναμένει τα ελληνικά spreads δείχνουν υψηλότερη συσχέτιση με άλλες κατηγορίες περιουσιακών στοιχείων.

Στο βασικό μας σενάριο βλέπει περαιτέρω μείωση των spread κατά 20-30 μ.β., τους προσεχείς μήνες.

Εκτιμήσεις της JP Morgan για την ελληνική οικονομία

www.bankingnews.gr

Σχόλια αναγνωστών