ΔΝΤ: «Φάντασμα» το ένα τρίτο των παγκόσμιων επενδύσεων από το εξωτερικό

Το ένα τρίτο των παγκόσμιων ξενόφερτων επενδύσεων (FDI) είναι στην πραγματικότητα επενδύσεις «φάντασμα» που αποσκοπούν στην εταιρική φοροαπαλλαγή παρά στην τόνωση της οικονομικής δραστηριότητας, σύμφωνα με έρευνα του Διεθνούς Νομισματικού Ταμείου και του Πανεπιστημίου της Κοπεγχάγης, μέρος της οποίας προδημοσιεύτηκε στο περιοδικό Finance & Development του ΔΝΤ.

Σύμφωνα με επίσημες στατιστικές, το Λουξεμβούργο, μια χώρα με 600.000 κατοίκους, φιλοξενεί τόσες άμεσες ξένες επενδύσεις (ΑΞΕ) όσο και οι Ηνωμένες Πολιτείες και πολύ περισσότερες από την Κίνα.

Τα 4 τρισεκατομμύρια δολάρια ΗΠΑ σε άμεσες ξένες επενδύσεις στο Λουξεμβούργο, αντιστοιχούν σε 6,6 εκατομμύρια δολάρια ανά άτομο.

Οι άμεσες ξένες επενδύσεις αυτού του μεγέθους δεν αντικατοπτρίζουν σχεδόν τίποτα από επενδύσεις στην οικονομία του Λουξεμβούργου.

Είναι λοιπόν κάτι παράξενο με επίσημα στατιστικά στοιχεία ή είναι κάτι άλλο στο παιχνίδι;

Οι ΑΞΕ αποτελούν συχνά σημαντική κινητήρια δύναμη για πραγματική διεθνή οικονομική ολοκλήρωση, τόνωση της ανάπτυξης και της δημιουργίας θέσεων εργασίας και αύξηση της παραγωγικότητας μέσω της μεταφοράς κεφαλαίων, δεξιοτήτων και τεχνολογίας.

Επομένως, πολλές χώρες έχουν πολιτικές για να προσελκύσουν περισσότερα από αυτά.

Ωστόσο, όλες οι άμεσες ξένες επενδύσεις δεν φέρνουν κεφάλαιο στην υπηρεσία των κερδών της παραγωγικότητας.

Στην πράξη, οι ΑΞΕ ορίζονται ως διασυνοριακές χρηματοοικονομικές επενδύσεις μεταξύ επιχειρήσεων που ανήκουν στον ίδιο πολυεθνικό όμιλο και μεγάλο μέρος του είναι φανταστικής φύσης - επενδύσεις που περνούν από κενά εταιρικά κελύφη.

Αυτά τα κοχύλια, που ονομάζονται επίσης οντότητες ειδικού σκοπού, δεν έχουν πραγματικές επιχειρηματικές δραστηριότητες.

Αντίθετα, διεξάγουν δραστηριότητες διακράτησης, διεξάγουν ενδοεταιρική χρηματοδότηση ή διαχειρίζονται άυλα περιουσιακά στοιχεία - συχνά για να ελαχιστοποιήσουν τον παγκόσμιο φόρο επί των πολυεθνικών.

Με τέτοιες χρηματοοικονομικές και φορολογικές πρακτικές εξαλείφουν τις παραδοσιακές στατιστικές άμεσων ξένων επενδύσεων και καθιστά δύσκολη την κατανόηση της πραγματικής οικονομικής ολοκλήρωσης.

Καλύτερα δεδομένα είναι απαραίτητα για να κατανοήσουμε πού, από ποιον και γιατί 40 τρισεκατομμύρια δολάρια σε ΑΞΕ διοχετεύονται σε όλο τον κόσμο.

Καλύτερα δεδομένα είναι απαραίτητα για να κατανοήσουμε πού, από ποιον και γιατί 40 τρισεκατομμύρια δολάρια σε ΑΞΕ διοχετεύονται σε όλο τον κόσμο.

Συνδυάζοντας τα λεπτομερή στοιχεία για τις άμεσες ξένες επενδύσεις του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης με την παγκόσμια κάλυψη της Έρευνας Συντονισμένων Άμεσων Επενδύσεων του ΔΝΤ, μια νέα μελέτη (Damgaard, Elkjaer και Johannesen, επερχόμενο) δημιουργεί ένα παγκόσμιο δίκτυο που χαρτογραφεί όλες τις διμερείς επενδυτικές σχέσεις, ξεχωρίζοντας τις ΑΞΕ «φάντασμα» από τις γνήσιες ΑΞΕ.

Είναι ενδιαφέρον ότι μερικοί γνωστοί φορολογικοί παράδεισοι φιλοξενούν τη συντριπτική πλειοψηφία των άμεσων ξένων επενδύσεων «φαντάσματα» παγκοσμίως.

Το Λουξεμβούργο και οι Κάτω Χώρες φιλοξενούν σχεδόν το 50%.

Και όταν προσθέτετε στη λίστα τις 10 χώρες της Σοβιετικής Ένωσης, τις Βρετανικές Παρθένοι Νήσοι, τις Βερμούδες, τη Σιγκαπούρη, τα νησιά Καϊμάν, την Ελβετία, την Ιρλανδία και τον Μαυρίκιο, αυτές οι 10 οικονομίες φιλοξενούν περισσότερο από το 85% όλων των επενδύσεων «φάντασμα».

Γιατί και πώς αυτή η χούφτα των φορολογικών παραδείσων προσελκύει τόσο πολύ ΑΞΕ «φάντασμα»;

Σε ορισμένες περιπτώσεις, είναι μια σκόπιμη στρατηγική πολιτικής για να προσελκύσετε όσο το δυνατόν περισσότερες ξένες επενδύσεις προσφέροντας προσοδοφόρα οφέλη - όπως είναι οι πολύ χαμηλοί ή μηδενικοί συντελεστές φορολογίας εταιρειών.

Ακόμη και αν τα κενά εταιρικά κελύφη δεν έχουν καθόλου ή λίγους εργαζόμενους στην οικονομία και δεν πληρώνουν εταιρικούς φόρους, εξακολουθούν να συμβάλλουν στην τοπική οικονομία με την αγορά φορολογικών συμβουλών, λογιστικών και άλλων χρηματοοικονομικών υπηρεσιών καθώς και με την καταβολή τελών εγγραφής και ενσωμάτωσης .

Για τους φορολογικούς παραδείσους στην Καραϊβική, οι υπηρεσίες αυτές αντιπροσωπεύουν το κύριο μερίδιο του ΑΕΠ, παράλληλα με τον τουρισμό.

Στην Ιρλανδία, ο συντελεστής του εταιρικού φόρου μειώθηκε ουσιαστικά από 50% τη δεκαετία του 1980 σε 12,5% σήμερα.

Επιπλέον, ορισμένες πολυεθνικές εκμεταλλεύονται τα κενά στο ιρλανδικό δίκαιο χρησιμοποιώντας καινοτόμες τεχνικές φορολογικής μηχανικής με δημιουργικά ψευδώνυμα όπως το «διπλό ιρλανδικό με ολλανδικό σάντουιτς», το οποίο περιλαμβάνει μεταφορές κερδών μεταξύ θυγατρικών στην Ιρλανδία και τις Κάτω Χώρες με φορολογικούς παραδείσους στην Καραϊβική τον τυπικό τελικό προορισμό.

Αυτές οι τακτικές επιτυγχάνουν ακόμα χαμηλότερους φορολογικούς συντελεστές ή αποφεύγουν τους φόρους εντελώς.

Παρά τις φορολογικές περικοπές, τα έσοδα της Ιρλανδίας από τους εταιρικούς φόρους αυξήθηκαν ως ποσοστό του ΑΕΠ, επειδή η φορολογική βάση έχει αυξηθεί σημαντικά, σε μεγάλο βαθμό από μαζικές εισροές ξένων επενδύσεων.

Η στρατηγική αυτή μπορεί να είναι χρήσιμη για την Ιρλανδία, αλλά διαβρώνει τις φορολογικές βάσεις σε άλλες οικονομίες.

Ο μέσος παγκόσμιος συντελεστής φόρου εταιρειών μειώθηκε από 40% το 1990 σε περίπου 25% το 2017, υποδηλώνοντας έναν αγώνα δρόμου προς τα κάτω και επισημαίνοντας την ανάγκη διεθνούς συντονισμού.

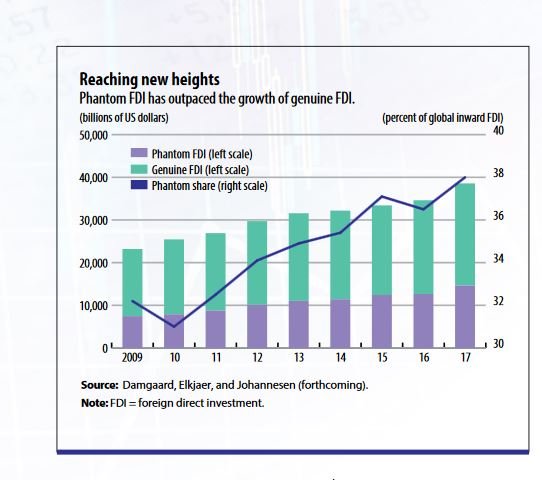

Σε παγκόσμιο επίπεδο, οι επενδύσεις «φάντασμα» ανέρχονται σε ένα εκπληκτικό ποσό 15 τρισεκατομμυρίων δολαρίων ή το συνδυασμένο ετήσιο ΑΕΠ των οικονομικών δυνατοτήτων της Κίνας και της Γερμανίας.

Και παρά τις στοχοθετημένες διεθνείς προσπάθειες για την καταπολέμηση της φοροαποφυγής, κυρίως η πρωτοβουλία G20 για τη βασική διάβρωση και την αλλαγή του κέρδους (BEPS) και η αυτόματη ανταλλαγή πληροφοριών για τα τραπεζικά τους στοιχεία στο πλαίσιο της Κοινής Υπηρεσίας Πληροφόρησης (CRS) - οι άμεσες ξένες άμεσες επενδύσεις αυξάνονται, ξεπερνώντας την ανάπτυξη γνήσιων ΑΞΕ.

Σε λιγότερο από μια δεκαετία, οι φανταστικές άμεσες ξένες επενδύσεις έχουν αυξηθεί από περίπου 30% σε σχεδόν 40% των παγκόσμιων άμεσων ξένων επενδύσεων (βλ. Διάγραμμα).

Αυτή η ανάπτυξη είναι μοναδική για τις ΑΞΕ.

Σύμφωνα με τους Lane και Milesi-Ferretti (2018), οι θέσεις των άμεσων ξένων επενδύσεων αυξήθηκαν ταχύτερα από ό, τι το παγκόσμιο ΑΕΠ από την παγκόσμια οικονομική κρίση, ενώ οι διασυνοριακές θέσεις σε μέσα χαρτοφυλακίου και άλλες επενδύσεις δεν έχουν.

Ενώ οι φανταστικές άμεσες ξένες επενδύσεις φιλοξενούνται σε μεγάλο βαθμό από λίγους φορολογικούς παραδείσους, σχεδόν όλες οι οικονομίες - προηγμένες, αναδυόμενες, χαμηλού εισοδήματος και αναπτυσσόμενες - είναι εκτεθειμένες στο φαινόμενο.

Οι περισσότερες οικονομίες επενδύουν έντονα σε κενά εταιρικά όστρακα στο εξωτερικό και λαμβάνουν σημαντικές επενδύσεις από τέτοιες οντότητες, με μέσο όρο σε όλες τις ομάδες εισοδημάτων που ξεπερνούν το 25% των συνολικών άμεσων ξένων επενδύσεων.

Οι επενδύσεις σε ξένα σκουπίδια του εξωτερικού θα μπορούσαν να υποδηλώνουν ότι οι εγχώριες ελεγχόμενες πολυεθνικές εταιρείες πραγματοποιούν φοροαποφυγή.

Ομοίως, οι επενδύσεις που εισπράττονται από ξένα άχρηστα κελύφη υποδεικνύουν ότι οι πολυεθνικές που ελέγχονται από το εξωτερικό προσπαθούν να αποφύγουν την καταβολή φόρων στην οικονομία υποδοχής. Δεν είναι έκπληξη το γεγονός ότι η έκθεση της οικονομίας σε φανταστικές άμεσες ξένες επενδύσεις αυξάνεται με το συντελεστή φορολογίας εταιρειών.

Καλύτερα δεδομένα για καλύτερες πολιτικές

Η παγκοσμιοποίηση δημιουργεί νέες προκλήσεις για τις μακροοικονομικές στατιστικές.

Σήμερα, μια πολυεθνική εταιρεία μπορεί να χρησιμοποιήσει τη χρηματοοικονομική τεχνική για να μεταφέρει μεγάλα χρηματικά ποσά ανά τον κόσμο, να μεταφέρει εύκολα άκρως κερδοφόρα άυλα περιουσιακά στοιχεία ή να πουλήσει ψηφιακές υπηρεσίες από φορολογικούς παραδείσους χωρίς φυσική παρουσία.

Αυτά τα φαινόμενα μπορούν να έχουν τεράστιες επιπτώσεις στις παραδοσιακές μακροοικονομικές στατιστικές - παραδείγματος χάριν, φουσκώνοντας τα στοιχεία του ΑΕΠ και των άμεσων ξένων επενδύσεων σε φορολογικούς παραδείσους.

Σημαντικές περιπτώσεις περιλαμβάνουν την αύξηση του ΑΕΠ της Ιρλανδίας κατά 26% το 2015, μετά από μετεγκατάσταση ορισμένων δικαιωμάτων πνευματικής ιδιοκτησίας από την πολυεθνική στην Ιρλανδία και το Λουξεμβούργου ως ενός από τους μεγαλύτερους «οικοδεσπότες» ΑΞΕ στον κόσμο.

Για να έχουμε καλύτερα δεδομένα σε έναν παγκοσμιοποιημένο κόσμο, οι οικονομικές στατιστικές πρέπει επίσης να προσαρμοστούν.

Το νέο παγκόσμιο δίκτυο άμεσων ξένων επενδύσεων είναι χρήσιμο να εντοπίσει ποιες οικονομίες φιλοξενούν φανταστικές επενδύσεις και τους ομολόγους τους, και δίνει μια σαφέστερη κατανόηση των προτύπων παγκοσμιοποίησης. Αυτά τα δεδομένα προσφέρουν μεγαλύτερη εικόνα για τους αναλυτές και μπορούν να καθοδηγήσουν τους υπεύθυνους χάραξης πολιτικής στην προσπάθειά τους να αντιμετωπίσουν τον διεθνή φορολογικό ανταγωνισμό.

Η φορολογική ατζέντα έχει κερδίσει έλξη στις οικονομίες των G20 τα τελευταία χρόνια.

Οι πρωτοβουλίες BEPS και CRS αποτελούν παραδείγματα των προσπαθειών της διεθνούς κοινότητας για την αντιμετώπιση των αδυναμιών του φορολογικού σχεδιασμού ενός αιώνα, αλλά τα ζητήματα του φορολογικού ανταγωνισμού και των δικαιωμάτων φορολόγησης παραμένουν σε μεγάλο βαθμό ανεπιτυχείς.

Ωστόσο, αυτό φαίνεται να αλλάζει με την εξελισσόμενη ευρεία συμφωνία για την ανάγκη σημαντικών μεταρρυθμίσεων.

Πράγματι, φέτος το ΔΝΤ πρότεινε διάφορες εναλλακτικές λύσεις για μια αναθεωρημένη διεθνή φορολογική αρχιτεκτονική, που κυμαίνεται από τους ελάχιστους φόρους μέχρι την κατανομή των δικαιωμάτων φορολόγησης στις οικονομίες προορισμού.

Ανεξάρτητα από την επιλογή των πολιτικών της οδικής πολιτικής, το γεγονός παραμένει σαφές: η διεθνής συνεργασία είναι το κλειδί για την αντιμετώπιση της φορολογίας στο σημερινό παγκοσμιοποιημένο οικονομικό περιβάλλον.

www.bankingnews.gr

Σύμφωνα με επίσημες στατιστικές, το Λουξεμβούργο, μια χώρα με 600.000 κατοίκους, φιλοξενεί τόσες άμεσες ξένες επενδύσεις (ΑΞΕ) όσο και οι Ηνωμένες Πολιτείες και πολύ περισσότερες από την Κίνα.

Τα 4 τρισεκατομμύρια δολάρια ΗΠΑ σε άμεσες ξένες επενδύσεις στο Λουξεμβούργο, αντιστοιχούν σε 6,6 εκατομμύρια δολάρια ανά άτομο.

Οι άμεσες ξένες επενδύσεις αυτού του μεγέθους δεν αντικατοπτρίζουν σχεδόν τίποτα από επενδύσεις στην οικονομία του Λουξεμβούργου.

Είναι λοιπόν κάτι παράξενο με επίσημα στατιστικά στοιχεία ή είναι κάτι άλλο στο παιχνίδι;

Οι ΑΞΕ αποτελούν συχνά σημαντική κινητήρια δύναμη για πραγματική διεθνή οικονομική ολοκλήρωση, τόνωση της ανάπτυξης και της δημιουργίας θέσεων εργασίας και αύξηση της παραγωγικότητας μέσω της μεταφοράς κεφαλαίων, δεξιοτήτων και τεχνολογίας.

Επομένως, πολλές χώρες έχουν πολιτικές για να προσελκύσουν περισσότερα από αυτά.

Ωστόσο, όλες οι άμεσες ξένες επενδύσεις δεν φέρνουν κεφάλαιο στην υπηρεσία των κερδών της παραγωγικότητας.

Στην πράξη, οι ΑΞΕ ορίζονται ως διασυνοριακές χρηματοοικονομικές επενδύσεις μεταξύ επιχειρήσεων που ανήκουν στον ίδιο πολυεθνικό όμιλο και μεγάλο μέρος του είναι φανταστικής φύσης - επενδύσεις που περνούν από κενά εταιρικά κελύφη.

Αυτά τα κοχύλια, που ονομάζονται επίσης οντότητες ειδικού σκοπού, δεν έχουν πραγματικές επιχειρηματικές δραστηριότητες.

Αντίθετα, διεξάγουν δραστηριότητες διακράτησης, διεξάγουν ενδοεταιρική χρηματοδότηση ή διαχειρίζονται άυλα περιουσιακά στοιχεία - συχνά για να ελαχιστοποιήσουν τον παγκόσμιο φόρο επί των πολυεθνικών.

Με τέτοιες χρηματοοικονομικές και φορολογικές πρακτικές εξαλείφουν τις παραδοσιακές στατιστικές άμεσων ξένων επενδύσεων και καθιστά δύσκολη την κατανόηση της πραγματικής οικονομικής ολοκλήρωσης.

Συνδυάζοντας τα λεπτομερή στοιχεία για τις άμεσες ξένες επενδύσεις του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης με την παγκόσμια κάλυψη της Έρευνας Συντονισμένων Άμεσων Επενδύσεων του ΔΝΤ, μια νέα μελέτη (Damgaard, Elkjaer και Johannesen, επερχόμενο) δημιουργεί ένα παγκόσμιο δίκτυο που χαρτογραφεί όλες τις διμερείς επενδυτικές σχέσεις, ξεχωρίζοντας τις ΑΞΕ «φάντασμα» από τις γνήσιες ΑΞΕ.

Είναι ενδιαφέρον ότι μερικοί γνωστοί φορολογικοί παράδεισοι φιλοξενούν τη συντριπτική πλειοψηφία των άμεσων ξένων επενδύσεων «φαντάσματα» παγκοσμίως.

Το Λουξεμβούργο και οι Κάτω Χώρες φιλοξενούν σχεδόν το 50%.

Και όταν προσθέτετε στη λίστα τις 10 χώρες της Σοβιετικής Ένωσης, τις Βρετανικές Παρθένοι Νήσοι, τις Βερμούδες, τη Σιγκαπούρη, τα νησιά Καϊμάν, την Ελβετία, την Ιρλανδία και τον Μαυρίκιο, αυτές οι 10 οικονομίες φιλοξενούν περισσότερο από το 85% όλων των επενδύσεων «φάντασμα».

Γιατί και πώς αυτή η χούφτα των φορολογικών παραδείσων προσελκύει τόσο πολύ ΑΞΕ «φάντασμα»;

Σε ορισμένες περιπτώσεις, είναι μια σκόπιμη στρατηγική πολιτικής για να προσελκύσετε όσο το δυνατόν περισσότερες ξένες επενδύσεις προσφέροντας προσοδοφόρα οφέλη - όπως είναι οι πολύ χαμηλοί ή μηδενικοί συντελεστές φορολογίας εταιρειών.

Ακόμη και αν τα κενά εταιρικά κελύφη δεν έχουν καθόλου ή λίγους εργαζόμενους στην οικονομία και δεν πληρώνουν εταιρικούς φόρους, εξακολουθούν να συμβάλλουν στην τοπική οικονομία με την αγορά φορολογικών συμβουλών, λογιστικών και άλλων χρηματοοικονομικών υπηρεσιών καθώς και με την καταβολή τελών εγγραφής και ενσωμάτωσης .

Για τους φορολογικούς παραδείσους στην Καραϊβική, οι υπηρεσίες αυτές αντιπροσωπεύουν το κύριο μερίδιο του ΑΕΠ, παράλληλα με τον τουρισμό.

Στην Ιρλανδία, ο συντελεστής του εταιρικού φόρου μειώθηκε ουσιαστικά από 50% τη δεκαετία του 1980 σε 12,5% σήμερα.

Επιπλέον, ορισμένες πολυεθνικές εκμεταλλεύονται τα κενά στο ιρλανδικό δίκαιο χρησιμοποιώντας καινοτόμες τεχνικές φορολογικής μηχανικής με δημιουργικά ψευδώνυμα όπως το «διπλό ιρλανδικό με ολλανδικό σάντουιτς», το οποίο περιλαμβάνει μεταφορές κερδών μεταξύ θυγατρικών στην Ιρλανδία και τις Κάτω Χώρες με φορολογικούς παραδείσους στην Καραϊβική τον τυπικό τελικό προορισμό.

Αυτές οι τακτικές επιτυγχάνουν ακόμα χαμηλότερους φορολογικούς συντελεστές ή αποφεύγουν τους φόρους εντελώς.

Παρά τις φορολογικές περικοπές, τα έσοδα της Ιρλανδίας από τους εταιρικούς φόρους αυξήθηκαν ως ποσοστό του ΑΕΠ, επειδή η φορολογική βάση έχει αυξηθεί σημαντικά, σε μεγάλο βαθμό από μαζικές εισροές ξένων επενδύσεων.

Η στρατηγική αυτή μπορεί να είναι χρήσιμη για την Ιρλανδία, αλλά διαβρώνει τις φορολογικές βάσεις σε άλλες οικονομίες.

Ο μέσος παγκόσμιος συντελεστής φόρου εταιρειών μειώθηκε από 40% το 1990 σε περίπου 25% το 2017, υποδηλώνοντας έναν αγώνα δρόμου προς τα κάτω και επισημαίνοντας την ανάγκη διεθνούς συντονισμού.

Σε παγκόσμιο επίπεδο, οι επενδύσεις «φάντασμα» ανέρχονται σε ένα εκπληκτικό ποσό 15 τρισεκατομμυρίων δολαρίων ή το συνδυασμένο ετήσιο ΑΕΠ των οικονομικών δυνατοτήτων της Κίνας και της Γερμανίας.

Και παρά τις στοχοθετημένες διεθνείς προσπάθειες για την καταπολέμηση της φοροαποφυγής, κυρίως η πρωτοβουλία G20 για τη βασική διάβρωση και την αλλαγή του κέρδους (BEPS) και η αυτόματη ανταλλαγή πληροφοριών για τα τραπεζικά τους στοιχεία στο πλαίσιο της Κοινής Υπηρεσίας Πληροφόρησης (CRS) - οι άμεσες ξένες άμεσες επενδύσεις αυξάνονται, ξεπερνώντας την ανάπτυξη γνήσιων ΑΞΕ.

Σε λιγότερο από μια δεκαετία, οι φανταστικές άμεσες ξένες επενδύσεις έχουν αυξηθεί από περίπου 30% σε σχεδόν 40% των παγκόσμιων άμεσων ξένων επενδύσεων (βλ. Διάγραμμα).

Αυτή η ανάπτυξη είναι μοναδική για τις ΑΞΕ.

Σύμφωνα με τους Lane και Milesi-Ferretti (2018), οι θέσεις των άμεσων ξένων επενδύσεων αυξήθηκαν ταχύτερα από ό, τι το παγκόσμιο ΑΕΠ από την παγκόσμια οικονομική κρίση, ενώ οι διασυνοριακές θέσεις σε μέσα χαρτοφυλακίου και άλλες επενδύσεις δεν έχουν.

Ενώ οι φανταστικές άμεσες ξένες επενδύσεις φιλοξενούνται σε μεγάλο βαθμό από λίγους φορολογικούς παραδείσους, σχεδόν όλες οι οικονομίες - προηγμένες, αναδυόμενες, χαμηλού εισοδήματος και αναπτυσσόμενες - είναι εκτεθειμένες στο φαινόμενο.

Οι περισσότερες οικονομίες επενδύουν έντονα σε κενά εταιρικά όστρακα στο εξωτερικό και λαμβάνουν σημαντικές επενδύσεις από τέτοιες οντότητες, με μέσο όρο σε όλες τις ομάδες εισοδημάτων που ξεπερνούν το 25% των συνολικών άμεσων ξένων επενδύσεων.

Οι επενδύσεις σε ξένα σκουπίδια του εξωτερικού θα μπορούσαν να υποδηλώνουν ότι οι εγχώριες ελεγχόμενες πολυεθνικές εταιρείες πραγματοποιούν φοροαποφυγή.

Ομοίως, οι επενδύσεις που εισπράττονται από ξένα άχρηστα κελύφη υποδεικνύουν ότι οι πολυεθνικές που ελέγχονται από το εξωτερικό προσπαθούν να αποφύγουν την καταβολή φόρων στην οικονομία υποδοχής. Δεν είναι έκπληξη το γεγονός ότι η έκθεση της οικονομίας σε φανταστικές άμεσες ξένες επενδύσεις αυξάνεται με το συντελεστή φορολογίας εταιρειών.

Καλύτερα δεδομένα για καλύτερες πολιτικές

Η παγκοσμιοποίηση δημιουργεί νέες προκλήσεις για τις μακροοικονομικές στατιστικές.

Σήμερα, μια πολυεθνική εταιρεία μπορεί να χρησιμοποιήσει τη χρηματοοικονομική τεχνική για να μεταφέρει μεγάλα χρηματικά ποσά ανά τον κόσμο, να μεταφέρει εύκολα άκρως κερδοφόρα άυλα περιουσιακά στοιχεία ή να πουλήσει ψηφιακές υπηρεσίες από φορολογικούς παραδείσους χωρίς φυσική παρουσία.

Αυτά τα φαινόμενα μπορούν να έχουν τεράστιες επιπτώσεις στις παραδοσιακές μακροοικονομικές στατιστικές - παραδείγματος χάριν, φουσκώνοντας τα στοιχεία του ΑΕΠ και των άμεσων ξένων επενδύσεων σε φορολογικούς παραδείσους.

Σημαντικές περιπτώσεις περιλαμβάνουν την αύξηση του ΑΕΠ της Ιρλανδίας κατά 26% το 2015, μετά από μετεγκατάσταση ορισμένων δικαιωμάτων πνευματικής ιδιοκτησίας από την πολυεθνική στην Ιρλανδία και το Λουξεμβούργου ως ενός από τους μεγαλύτερους «οικοδεσπότες» ΑΞΕ στον κόσμο.

Για να έχουμε καλύτερα δεδομένα σε έναν παγκοσμιοποιημένο κόσμο, οι οικονομικές στατιστικές πρέπει επίσης να προσαρμοστούν.

Το νέο παγκόσμιο δίκτυο άμεσων ξένων επενδύσεων είναι χρήσιμο να εντοπίσει ποιες οικονομίες φιλοξενούν φανταστικές επενδύσεις και τους ομολόγους τους, και δίνει μια σαφέστερη κατανόηση των προτύπων παγκοσμιοποίησης. Αυτά τα δεδομένα προσφέρουν μεγαλύτερη εικόνα για τους αναλυτές και μπορούν να καθοδηγήσουν τους υπεύθυνους χάραξης πολιτικής στην προσπάθειά τους να αντιμετωπίσουν τον διεθνή φορολογικό ανταγωνισμό.

Η φορολογική ατζέντα έχει κερδίσει έλξη στις οικονομίες των G20 τα τελευταία χρόνια.

Οι πρωτοβουλίες BEPS και CRS αποτελούν παραδείγματα των προσπαθειών της διεθνούς κοινότητας για την αντιμετώπιση των αδυναμιών του φορολογικού σχεδιασμού ενός αιώνα, αλλά τα ζητήματα του φορολογικού ανταγωνισμού και των δικαιωμάτων φορολόγησης παραμένουν σε μεγάλο βαθμό ανεπιτυχείς.

Ωστόσο, αυτό φαίνεται να αλλάζει με την εξελισσόμενη ευρεία συμφωνία για την ανάγκη σημαντικών μεταρρυθμίσεων.

Πράγματι, φέτος το ΔΝΤ πρότεινε διάφορες εναλλακτικές λύσεις για μια αναθεωρημένη διεθνή φορολογική αρχιτεκτονική, που κυμαίνεται από τους ελάχιστους φόρους μέχρι την κατανομή των δικαιωμάτων φορολόγησης στις οικονομίες προορισμού.

Ανεξάρτητα από την επιλογή των πολιτικών της οδικής πολιτικής, το γεγονός παραμένει σαφές: η διεθνής συνεργασία είναι το κλειδί για την αντιμετώπιση της φορολογίας στο σημερινό παγκοσμιοποιημένο οικονομικό περιβάλλον.

www.bankingnews.gr

Σχόλια αναγνωστών