Φόβους για αρνητική επίδραση στις ευρωπαϊκές τράπεζες εκφράζουν οι κορυφαίοι επενδυτικοί όμιλοι

Βέβαιοι δηλώνουν οι κορυφαίοι επενδυτικοί όμιλοι ότι η ΕΚΤ θα προχωρήσει τόσο σε μείωση του βασικού επιτοκίου της Ευρωζώνης όσο και σε έναρξη, εκ νέου, προγράμματος ποσοτικής χαλάρωσης στη συνεδρίαση της Πέμπτης 12/9.

Το μεγάλο ερωτηματικό, όμως, που τίθεται είναι κατά πόσο τα μέτρα που θα ανακοινώσει ο Mario Draghi και το διοικητικό συμβούλιο της τράπεζας θα είναι αρκετά ώστε να ανακόψουν την επιβράδυνση της οικονομίας της Ευρωζώνης και φυσικά εάν θα ικανοποιήσουν τις αγορές.

Στο σημείο αυτό οι επενδυτικοί όμιλοι συμφωνούν ότι οι κινήσεις της ΕΚΤ δεν αρκούν για να ανακοπεί η υποχώρηση της ανάπτυξης καθώς υπάρχει ανάγκη λήψης και επιμέρους μέτρων από τις κυβερνήσεις των κρατών – μελών της ζώνης του ευρώ.

Άλλωστε πρόκειται για μία άποψη που εκφράζει συνεχώς ο Mario Draghi, τονίζοντας σε κάθε ευκαιρία που του δίνεται ότι «η νομισματική πολιτική δεν αρκεί» και ότι θα πρέπει να υπάρξουν βαθιές μεταρρυθμίσεις στην Ευρωζώνη.

Ο φόβος, πάντως, όλων είναι η αντίδραση των αγορών, καθώς εάν δεν κρίνουν ικανοποιητικά τα μέτρα της ΕΚΤ μπορεί να επέλθει σφοδρό sell off, ενώ σαφώς μία νέα μείωση επιτοκίων θα έχει αρνητικές επιπτώσεις για το ευρωπαϊκό τραπεζικό σύστημα.

Goldman Sachs: Η μείωση επιτοκίων από την ΕΚΤ θα πλήξει τις ευρωπαϊκές (και ελληνικές) τράπεζες

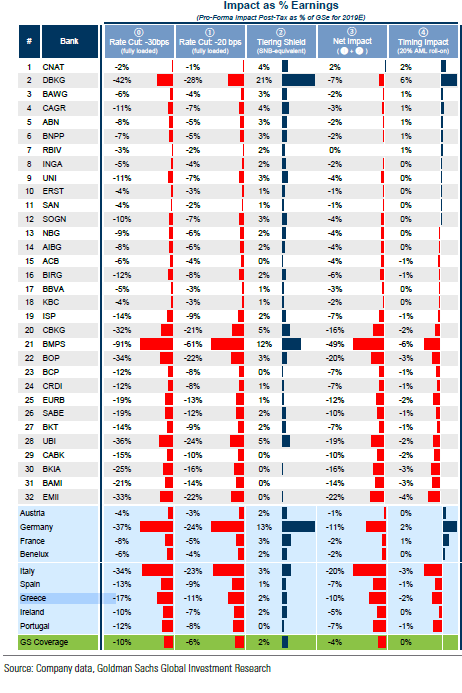

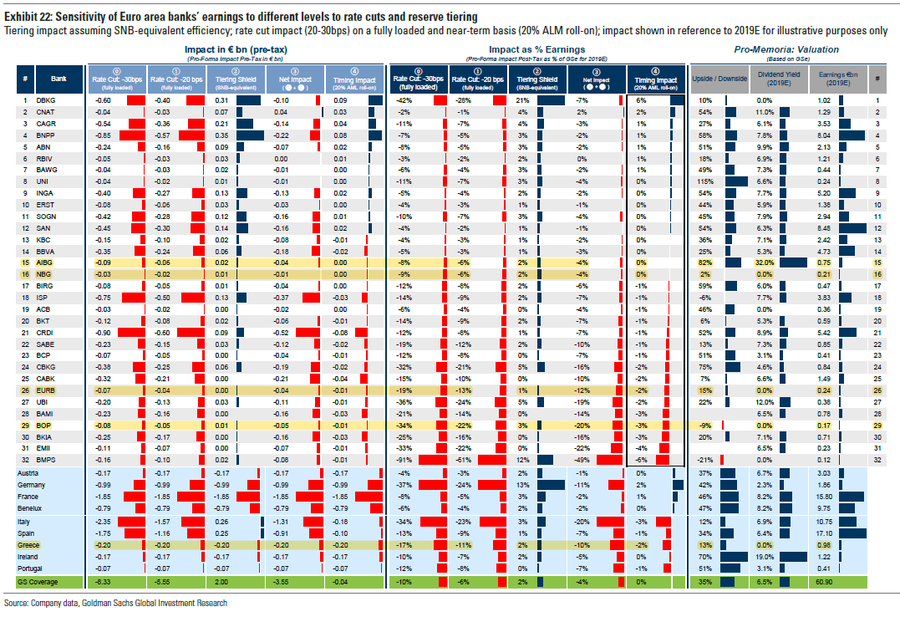

Αρνητική κατά 11% θα είναι για τα κέρδη των ελληνικών τραπεζών μια μείωση του ήδη αρνητικού καταθετικού επιτοκίου κατά 20 μονάδες βάσης από την Ευρωπαϊκή Κεντρική Τράπεζα, σύμφωνα με την Goldman Sachs, η οποία στην τελευταία της ανάλυση επιχειρεί να εκτιμήσει τις συνέπειες των επικείμενων νομισματικών αποφάσεων για τον ευρωπαϊκό τραπεζικό κλάδο.

Ειδικότερα, στη σημερινή, 10 Σεπτεμβρίου 2019, 24σέλιδη ανάλυσή της υπό τον τίτλο "ECB preview: rate cut is negative, tiering a critical (though only partial) offset" (Προεπισκόπηση ΕΚΤ: Αρνητική η μείωση του καταθετικού επιτοκίου, κρίσιμη η κλιμάκωσή του), που σας παρουσιάζει το bankingnews.gr, η Goldman Sachs επισημαίνει ότι μια απόφαση για κλιμακωτό καταθετικό επιτόκιο (κατά το μοντέλο της Κεντρικής Τράπεζας της Ελβετίας - SNB) θα μειώσει την αρνητική επίδραση κατά 2% στα κέρδη των ελληνικών τραπεζών.

Παράλληλα, μια μείωση κατά 30 μονάδες βάσης του ήδη αρνητικού επιτοκίου του 0,40% σήμερα θα έχει αρνητική επίδραση -17%, ενώ μια μείωση 20 μονάδων βάσης θα έχει αρνητική επίδραση 11%.

Όπως αναλύει η Goldman Sachs, η ΕΚΤ θα συνεδριάσει την Πέμπτη, 12 Σεπτεμβρίου, με τους αναλυτές να αναμένουν ένα σημαντικό πακέτο χαλάρωσης, συμπεριλαμβανομένης μιας περικοπής επιτοκίων κατά 20 μ.β. (με μια έτερη περικοπή έως -10 μ.β. αργότερα).

Όπως έχει επισημάνει και στο παρελθόν, είναι κρίσιμο το γεγονός ότι η μείωση των επιτοκίων συνοδεύεται από περαιτέρω περικοπές των επιτοκίων εάν έχει αποφευχθεί κάποια ζημιά για τον τραπεζικό τομέα.

Μια περικοπή -20 μ.β. θα μπορούσε να μειώσει τα τα κέρδη ανά μετοχή των ευρωπαϊκών τραπεζών κατά ~ 6% ή 5,6 δισ. ευρώ.

Οι περαιτέρω περικοπές των επιτοκίων αποτελούν μια πολύ δυσάρεστη προοπτική για τον τομέα, σύμφωνα με την Goldman Sachs.

Μια περικοπή κατά -20 μ.β. θα μπορούσε να οδηγήσει σε συνολικά μείωση της κερδοφορίας κατά 5,6 δισ. (-6%) για τις 32 ευρωπαϊκές τράπεζες, ενώ μια περαιτέρω περικοπή κατά 10 μ.β. σύμφωνα με τις μακροοικονομικές προβλέψεις GS, αυξάνει το χτύπημα σε -10% (8,3 δισ. ευρώ).

Ένα κλιμακωτό όμως επιτόκιο με το σύστημα SNB θα μπορούσε να αντισταθμίσει περίπου το ~ 30% της ζημίας.

Το κλιμακωτό επιτόκιο (Tiering) έχει περιθώρια ασφάλισης, ειδικά τα πρώτα χρόνια...

Ένα κλιμακωτό σύστημα καταθέσεων θα ευθυγραμμίζει την προσέγγιση της ΕΚΤ με εκείνη της BoJ ή της SNB.

Ένα τέτοιο σύστημα έχει το περιθώριο να προστατεύει το 30% της πλήρους επιβάρυνσης της μείωσης των επιτοκίων.

Τα πρώτα χρόνια, ο αντίκτυπος της περικοπής του επιτοκίου θα ήταν ουδέτερος για τον τομέα και θα ήταν μέτρια θετικός για επιλεγμένες τράπεζες (DBK, CNAT, CAGR, BNP & ABN).

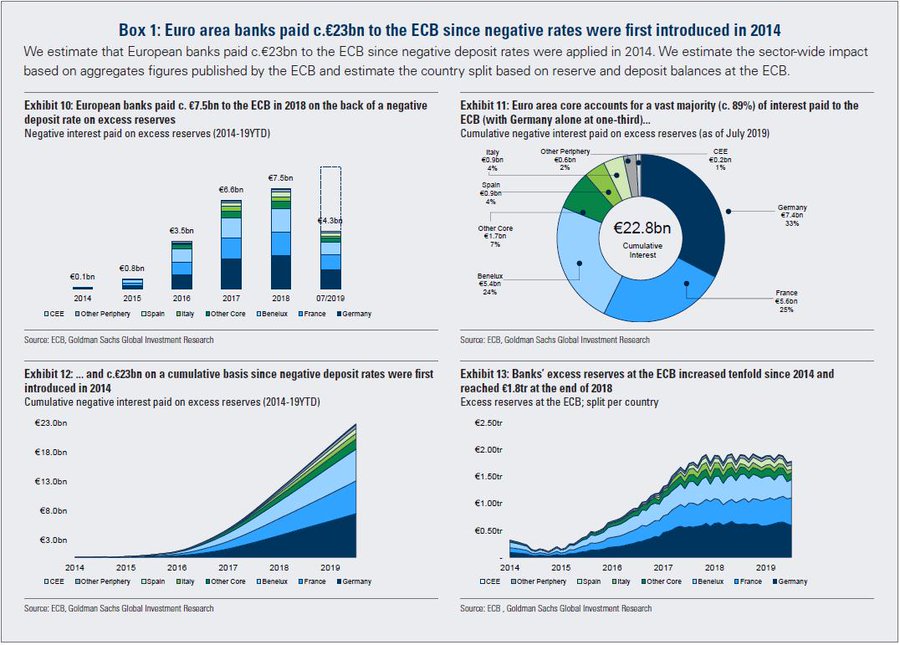

Σύμφωνα με την Goldman Sachs, από το 2014, όταν και πρωτοεισήχθη το αρνητικό καταθετικό επιτόκιο της ΕΚΤ, οι ευρωπαϊκές τράπεζες έχουν "πληρώσει" περί τα 23 δισ. ευρώ.

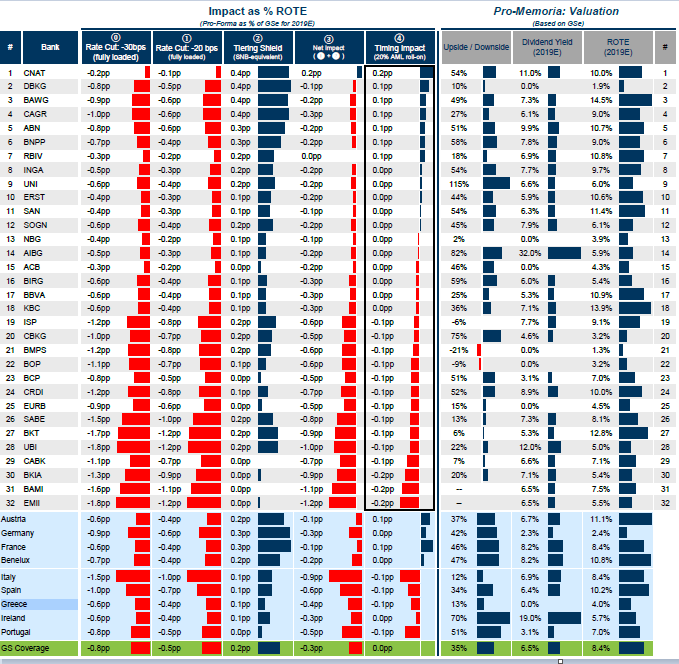

Ευαισθησία των ευρωπαϊκών τραπεζών στη διαμόρφωση των επιτοκίων από την ΕΚΤ

JP Morgan: Το ερώτημα δεν είναι εάν η ΕΚΤ ανακοινώσει νέο QE (είναι βέβαιο), αλλά εάν αλλάξει τους όρους αποδοχής ομολόγων

Το βασικό σενάριο των αποφάσεων της Ευρωπαϊκής Κεντρικής Τράπεζας στις 12 Σεπτεμβρίου 2019 είναι να επιβεβαιωθεί η επέκταση του παρόντος guidance (καθοδήγηση), η μείωση του καταθετικού επιτοκίου κατά 10 μονάδες βάσης και ένα νέο πρόγραμμα αγοράς τίτλων (QE) ύψους 30 δισ. ευρώ μηνιαίως για 9 μήνες, ίσως και παραπάνω.

Αυτό αναφέρει στην τελευταία 15σέλιδη ανάλυσή της υπό τον τίτλο “It’s time for ECB to open the curtains on the easing package” (Ήρθε η ώρα η ΕΚΤ να ανοίξει τις κουρτίνες για το πακέτο χαλάρωσης), που σας παρουσιάζει το bankingnews.gr, τονίζοντας όμως ότι το μεγάλο ζήτημα είναι εάν η ΕΚΤ αλλάξει τους κανόνες αποδοχής των τίτλων κατά το πρόγραμμα QE.

Σύμφωνα με την JP Morgan, η εστίαση θα μεταφερθεί στη συνεδρίαση της ΕΚΤ, όπου το Διοικητικό Συμβούλιο αναμένεται να παρουσιάσει ένα ολοκληρωμένο πακέτο.

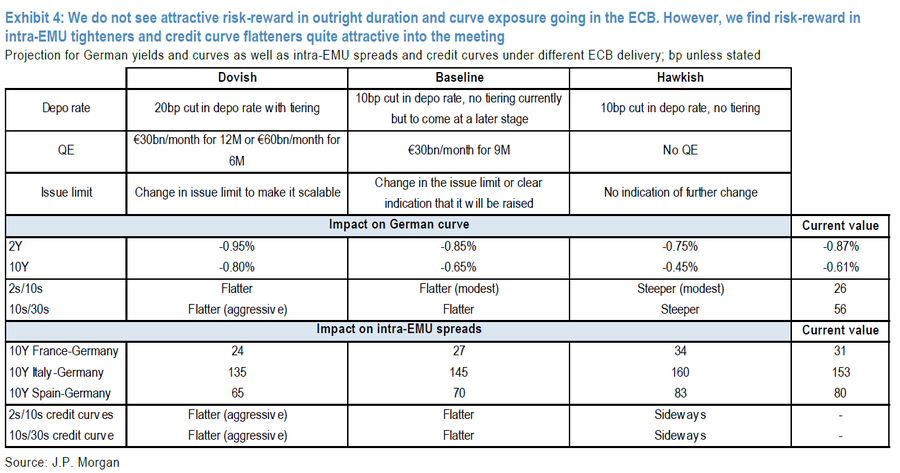

Ειδικότερα, η JP Morgan εξετάζει τρία σενάρια, με το βασικό να είναι η μείωση του καταθετικού επιτοκίου κατά 10 μονάδες βάσης και ένα νέο πρόγραμμα αγοράς τίτλων (QE) ύψους 30 δισ. ευρώ μηνιαίως για 9 μήνες, ίσως και παραπάνω.

Σε αυτό το σενάριο, θα υπάρξει και αλλαγή στα όρια των εκδοτών, στο πλαίσιο του QE (σήμερα είναι 33% των εκδόσεων).

Στο επιθετικό σενάριο είναι μείωση του καταθετικού επιτοκίου κατά 20 μονάδες βάσης κλιμακωτό, αγορές τίτλων 30 δισ. ευρώ για 12 μήνες, ή 60 δισ. ευρώ για 6 μήνες, και κλιμακωτές αλλαγές στα όρια των εκδοτών.

Στο αμυντικό σενάριο, θα υπάρξει μείωση 10 μονάδων βάσης στο καταθετικό επιτόκιο, δεν θα υπάρξει νέο QE.

Η JP Morgan αναλύει και την επίπτωση των τριών σεναρίων στους ευρωπαϊκούς τίτλους.

Στα γερμανικά 2ετή ομόλογα θα υπάρξει μια διακύμανση μεταξύ -0,75% και -0,95% (πίνακας), ενώ στα 10ετή η διακύμανση θα είναι μεταξύ -0,80% και -0,45%.

Στο αμυντικό σενάριο όμως τα spread των ομολόγων της Γαλλίας, της Ισπανίας και της Ιταλίας (ειδική περίπτωση) θα αυξηθούν ελαφρώς από τα τρέχοντα επίπεδα, όχι όμως σημαντικά, ενώ στο βασικό και στο επιθετικό σενάριο θα μειωθούν.

Στην περίπτωση της Ιταλίας, τα spreads έχουν κινηθεί πιο επιθετικά τις τελευταίες εβδομάδες και επί του παρόντος διαπραγματεύονται πολύ κάτω τον Ιούνιο.

Συνολικά, η JP Morgan αναμένει ότι η διεύρυνση των spread εντός της ΟΝΕ σε περίπτωση απογοήτευσης της ΕΚΤ θα είναι περιορισμένη.

Όσον αφορά τις επιπτώσεις στα spread εντός της Ευρωζώνης, το βασικό σενάριο θα συνεπαγόταν χαμηλότερες από τις αγορασθείσες αγορές κεφαλαίου στη Φινλανδία, στην Ιρλανδία, στις Κάτω Χώρες και στην Πορτογαλία και, αφετέρου, υψηλότερες στη Γαλλία, στην Ιταλία και την Ισπανία - μικρές αρνητικές για τις χώρες που αντιμετωπίζουν προβλήματα σπανιότητας σε σχέση με τις μεγαλύτερες αγορές.

Οι λεπτομέρειες όμως του πακέτου έχουν σημασία.

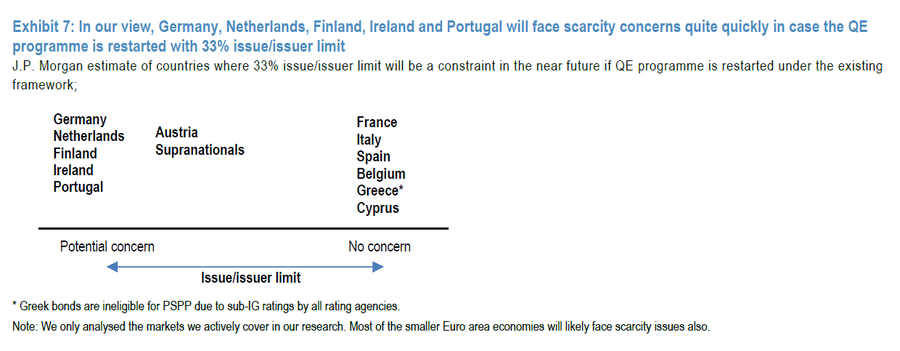

Έτσι, κατά την άποψή της, η Γερμανία, οι Κάτω Χώρες, η Φινλανδία, η Ιρλανδία και η Πορτογαλία θα αντιμετωπίσουν αρκετά προβλήματα ανησυχίας σε περίπτωση που το QE επανεκκινηθεί με όριο έκδοσης / έκδοσης 33%.

Αντίθετα, Γαλλία, Ιταλία, Ισπανία, Βέλγιο, Ελλάδα και Κύπρος δεν θα επηρεαστούν, υπό την προϋπόθεση τα ελληνικά ομόλογα να είναι επιλέξιμα, κάτι που δεν συμβαίνει τώρα γιατί δεν διαθέτουν επενδυτική αξιολόγηση.

ING: Ο superhero Draghi (ΕΚΤ) στο τέλος θα θριαμβεύσει, αλλά δεν θα είναι αρκετό

Το σενάριο έχει γραφτεί τόσες φορές σε όλες τις εκδόσεις: ο ηλικιωμένος ή συνταξιούχος υπερήρωας (superhero), αντιμετωπίζει προφανώς ανυπέρβλητες προκλήσεις.

Στη συνέχεια έρχεται αυτή η τελική πρόκληση.

Στην τελική αναμέτρηση, ο ήρωας θριαμβεύει και δείχνει πως εξακολουθεί να έχει το μαγικό άγγιγμα.

Αυτό πιθανότατα θα είναι το σενάριο για την επόμενη συνεδρίαση της ΕΚΤ αυτή την Πέμπτη, σύμφωνα με την ING.

Στη (σχεδόν) τελική αναμέτρηση, με όλα τα μάτια στο Super Mario (Draghi), το βασικό ερώτημα θα είναι αν μπορεί να τραβήξει ακόμα ένα νομισματικό πυροτέχνημα ενάντια στην αυξανόμενη αντιπολίτευση εντός της ΕΚΤ.

Η μακροοικονομική κατάσταση μετά τη συνεδρίαση του Ιουλίου δεν έχει βελτιωθεί.

Αντ 'αυτού, παρά την τελευταία σταθεροποίηση ορισμένων δεικτών εμπιστοσύνης, υπάρχουν προσωρινά σημάδια ότι η επιβράδυνση της βιομηχανίας και τα εξωτερικά προβλήματα έχουν φτάσει στον πυρήνα της οικονομίας.

Ακόμη και αν η ευρωζώνη δεν βρίσκεται στα πρόθυρα μιας σοβαρής ύφεσης, μια περίοδος στασιμότητας θα κάνει πολύ λίγα για να άρει τον πληθωρισμό εκεί που η ΕΚΤ θα ήθελε να τη δει.

Επίσης, οι χαμηλότερες τιμές του πετρελαίου και η ισχυρότερη συναλλαγματική ισοτιμία του ευρώ κατά την ημερομηνία λήξης των τελευταίων προβλέψεων είναι πιθανό να αποδυναμώσουν τις προοπτικές του πληθωρισμού της ΕΚΤ.

Τον Ιούνιο, το προσωπικό της ΕΚΤ προέβλεψε ότι η αύξηση του ΑΕΠ θα φθάσει στο 1,2% το 2019 και στο 1,4% το 2020 και το 2021.

Ο πληθωρισμός αναμένεται να επιταχυνθεί από 1,3% το 2019 σε 1,6% το 2021.

Και η ING αναμένει αναθεωρήσεις προς τα κάτω.

Με περαιτέρω αναθεωρήσεις προς την κατεύθυνση της ανάπτυξης και του πληθωρισμού, και ιδίως με τη διεύρυνση του χάσματος μεταξύ των προβλέψεων για τον πληθωρισμό και του στόχου της ΕΚΤ, η υπόθεση της νέας δράσης της ΕΚΤ είναι ισχυρή.

Είναι αλήθεια ότι υπάρχουν αυξανόμενες αμφιβολίες ότι η πρόσθετη νομισματική χαλάρωση θα αποτελέσει μια αλλαγή του παιχνιδιού για τις οικονομικές προοπτικές.

Το τελευταίο σλόγκαν που χρησιμοποίησαν οι αξιωματούχοι της ΕΚΤ και την περασμένη εβδομάδα η Christine Lagarde, είναι ότι "η νομισματική πολιτική δεν είναι το μόνο παιχνίδι στην πόλη".

Μια άλλη υπόδειξη ότι η ΕΚΤ θα επιθυμούσε να ενταχθούν οι κυβερνήσεις και η δημοσιονομική πολιτική.

Κατά την άποψη της ING, ακόμα κι αν η ομάδα των QE-σκεπτικιστικών γερακιών έχει αυξηθεί, εξακολουθεί να μοιάζει με φωνητική μειονότητα.

Και μάλιστα, με τα επιτόκια σε ολόκληρο το διοικητικό συμβούλιο κοντά στα χαμηλά επίπεδα ρεκόρ, οι συνθήκες χρηματοδότησης δεν ήταν ποτέ πιο ευνοϊκές και οι δυσμενείς συνέπειες που απορρέουν από μη συμβατικά μέτρα, μπορεί κανείς να αναρωτηθεί τι θα άλλαζε ένας άλλος γύρος νομισματικών κινήτρων.

Ωστόσο, για να παραφράσει κανείς τον Jean-Claude Trichet, η ΕΚΤ διαθέτει μόνο μια βελόνα στην πυξίδα της και η βελόνα είναι η σταθερότητα των τιμών.

Χωρίς ενδείξεις ότι ο πληθωρισμός θα ανέλθει σύντομα, το να μην κάνει κάνεις τίποτα δεν είναι επιλογή.

Τι θα κάνει η ΕΚΤ;

Φαίνεται να υπάρχει ευρεία συμφωνία στην ΕΚΤ να κάνει κάτι αυτήν την εβδομάδα.

Ωστόσο, τα τελευταία σχόλια αρκετών στελεχών υποδηλώνουν ότι εξακολουθεί να υπάρχει έντονη συζήτηση σχετικά με τα πολιτικά μέτρα που πρέπει να εφαρμόσει η ΕΚΤ.

Τα παραδοσιακά γεράκια, όπως ο Jens Weidmann από τη Γερμανία, ο Klaas Knot από την Ολλανδία και η Sabine Lauthenschläger στο Εκτελεστικό Συμβούλιο της ΕΚΤ εξέφρασαν την αντίθεσή τους τουλάχιστον ενάντια στην επανεκκίνηση του QE.

Η Lauthenschläger, για παράδειγμα, τόνισε ότι το QE πρέπει να είναι η τελευταία σχέση σε περίπτωση κινδύνου αποπληθωρισμού.

Ενώ αυτοί είναι οι συνηθισμένοι ύποπτοι, παρόμοια σχόλια από τα παραδοσιακά λιγότερο ασταθή μέλη της ΕΚΤ, όπως ο Francois Villeroy de Galhau της Γαλλίας και ο Mads Müller από την Εσθονία, δημιούργησαν κάπως μεγαλύτερη αβεβαιότητα μεταξύ των συμμετεχόντων στην αγορά, καθώς φαίνεται ότι η ομάδα των γερακιών μεγαλώνει.

Ωστόσο, η Villeroy de Galhau και ο Müller δεν κατέχουν δικαιώματα ψήφου στη συνεδρίαση αυτής της εβδομάδας.

Προειδοποιεί η Blackrock: Οι κεντρικές τράπεζες αντί bazooka έφεραν σε πόλεμο... μαχαίρια

Η Blackrock ένας από τους μεγαλύτερους διαχειριστές assets παγκοσμίως με 6,8 τρισεκ. δολάρια προειδοποιεί ότι έρχεται ύφεση παγκοσμίως και κρίνει τις παρεμβάσεις των κεντρικών τραπεζών ως αναποτελεσματικές.

Ταυτόχρονα αναφέρει ότι ενώ όλοι περίμεναν οι κεντρικές τράπεζες στην μεγάλη μάχη να φέρουν bazooka τελικώς έφεραν μαχαίρια.

Η Blackrock συστήνει ως μέτρο νομισματικής πολιτικής η ΕΚΤ π.χ. να υποτιμήσει το ευρώ προκαλώντας αλυσιδωτές αντιδράσεις αλλά είναι μια υλοποιήσιμη λύση.

Οι μεγάλες κεντρικές τράπεζες συνεχίζουν να δίνουν την μάχη τους ενάντια στον αποπληθωρισμό, αλλά σε ορισμένες περιπτώσεις φαίνεται ότι δεν έχουν αποτέλεσμα.

Το γεγονός είναι ότι το μερίδιο των αποδόσεων των κρατικών ομολόγων που εμφανίζουν αρνητικά επιτόκια συνεχίζει να αυξάνεται και το μέσο επίπεδο αυτών των επιτοκίων γίνεται όλο και πιο αρνητικό.

Επιπλέον, η ποσοτική χαλάρωση(QE) αγορών κρατικών χρεογράφων μετατράπηκαν σε αγορές εταιρικού χρέους και σε μερικές περιπτώσεις σε μετοχές…

Και ενώ συμβαίνουν όλα αυτά ο πληθωρισμός δεν μεταβάλλεται, ούτε βελτιώνονται οι προοπτικές ανάπτυξης.

Πολλοί λοιπόν αναρωτιούνται πού (και πώς) τελειώνουν αυτές οι πολιτικές;

Ποιο είναι το τέλος του παιχνιδιού της σημερινής νομισματικής πολιτικής;

Κατά την Blackrock η νομισματική πολιτική εδώ και αρκετά χρόνια (σχεδόν μια δεκαετία), στηρίζεται σε δύο θεμελιώδεις αρχές που κατεύθυναν την παγκόσμια οικονομία και τις χρηματοπιστωτικές αγορές από τη δεκαετία του 1970.

Η πρώτη αρχή είναι ότι οι κυριότερες κεντρικές τράπεζες έθεσαν ένα στόχο πληθωρισμού περίπου 2% (για πρώτη φορά ο στόχος αυτός τέθηκε από την FED το 1995 και επίσημα χρησιμοποιήθηκε από το 2012) και ο δεύτερος παράγοντας είναι ο τερματισμός του νομισματικού συστήματος του Bretton Woods, σηματοδοτώντας την απομάκρυνση από τον κανόνα του χρυσού σε έναν κόσμο με διακυμάνσεις συναλλαγματικών ισοτιμιών.

Η δέσμευση για τον στόχο του πληθωρισμού 2% είναι εξαιρετικά σημαντική για την κατανόηση των σημερινών προκλήσεων της νομισματικής πολιτικής, διότι ο στόχος αυτός βασίστηκε σε διαρθρωτικές δυνάμεις που δεν υφίστανται πλέον (δεδομένης της εποχής της δημογραφικής γήρανσης και της ταχείας τεχνολογικής ανάπτυξης).

Ωστόσο, η μετάβαση στο καθεστώς των συναλλαγματικών ισοτιμιών περίπου δύο δεκαετίες πριν τεθεί ο στόχος για τον πληθωρισμό 2% μπορεί να οδηγήσει σε επίτευξη του στόχου του πληθωρισμού;

Το ερώτημα που παραμένει, λοιπόν, είναι απλά «πώς» αυτό θα επιτευχθεί;

Ωστόσο, προτού απαντήσουμε αναφέρει η Blackrock, πρέπει να εξετάσουμε γιατί ο πληθωρισμός έφτασε στο μέγιστο το 1979 και γιατί έκτοτε ήταν σε πτωτική τάση;

Με άλλα λόγια, ποιες είναι οι διαρθρωτικές δυνάμεις που δημιουργούν αποπληθωρισμό;

Υπάρχουν τέσσερις μεγάλες δυνάμεις που δημιούργησαν τον πληθωρισμό πριν από το 1979 και οδήγησαν στη συνέχεια σε αποπληθωρισμό.

Πρώτον, ο ρυθμός αύξησης του πληθυσμού μετά τον μεταπολεμικό Baby Boom κορυφώθηκε γύρω στο 1979 με 1980 και στη συνέχεια επιβραδύνθηκε.

Δεύτερον, ο ρυθμός αύξησης των γυναικών που συμμετέχουν στο εργατικό δυναμικό κορυφώθηκε επίσης γύρω στο 1979 με 1980 και στη συνέχεια επιβραδύνθηκε.

Τρίτον, οι ΗΠΑ και η Κίνα ξεκίνησαν διπλωματικές και εμπορικές σχέσεις το 1979, ως αποτέλεσμα των μεταρρυθμίσεων του Deng Xiaoping, γεγονός που σηματοδοτεί την αρχή του τελευταίου σταδίου της παγκοσμιοποίησης.

Τέταρτον τα πετρελαϊκά σοκ της δεκαετίας του 1970, που τελειώνουν με την Ιρανική Επανάσταση του 1979 και η αύξηση του πληθωρισμού λόγω πετρελαίου, αποτέλεσαν κρίσιμο παράγοντα για τις αυξήσεις των τιμών εκείνης της εποχής.

Αυτό το τελευταίο γεγονός είχε ως συνέπεια να δεσμευθεί ο τότε σχετικά νεοσύστατος ΟΠΕΚ ότι θα λειτουργούσε ως έσχατος προμηθευτής πετρελαίου, συμβάλλοντας έτσι στη διατήρηση των τιμών των πετρελαίων σε πολύ μεταβλητά επίπεδα (ένας ρόλος που διατηρείται σε μεγάλο βαθμό μέχρι σήμερα).

Τα τελευταία χρόνια οι τεχνολογικές καινοτομίες έχουν σταθεροποιηθεί και αποτελούν μια σημαντική νέα δύναμη αποπληθωρισμού.

Συγκεκριμένα, παρατηρήσαμε τη διαφάνεια των τιμών και τη συμμετρία των πληροφοριών, οι οποίες οφείλονται στη διάδοση των smartphones, του Διαδικτύου και της εποχής της πληροφορίας, ευρύτερα.

Αυτές οι δυνάμεις οδηγούν σε μια τεράστια ποικιλία προϊόντων, καθιστώντας τους παραδοσιακούς μηχανισμούς ζήτησης λιγότερο αποτελεσματικούς στη δημιουργία πληθωρισμού.

Η ζήτηση διευρύνεται, αλλά οι τιμές δεν αυξάνονται όπως έκαναν στο παρελθόν, επειδή όλοι γνωρίζουν ακριβώς τι πρέπει να κοστίζει ένα αγαθό καθώς στο διαδίκτυο μπορεί να βρεθεί οτιδήποτε και οποτεδήποτε.

Έτσι, οι μεγάλες πληθωριστικές δυνάμεις πριν από το 1979 έχουν υποχωρήσει και ορισμένες δυνάμεις αποπληθωρισμού έχουν εισέλθει στην εικόνα μετά το 1979.

Το γεγονός είναι ότι οι ενέργειες των κεντρικών τραπεζών, μέχρι στιγμής, ήταν απλώς υπερβολικά μέτριες για να επηρεάσουν το ρεαλισμό αυτών των τεκτονικών αλλαγών.

Επιπλέον, όπως υποστηρίζει η Blackrock οι κεντρικές τράπεζες έχουν ήδη επιτύχει σημαντική σταθερότητα τιμών (για παράδειγμα, η αστάθεια του δείκτη τιμών καταναλωτή, παγκοσμίως, πλησιάζει τα χαμηλότερα επίπεδα της ιστορίας), αλλά ο φυσικός ρυθμός πληθωρισμού δεν είναι απλώς 2%, είναι μικρότερος.

Έτσι, παρά το φαινομενικά μεγάλο μέγεθος της ώθησης που παρέχει η νομισματική πολιτική οι κεντρικές τράπεζες έχουν φέρει μόνο «ένα μαχαίρι σε έναν αγώνα πυροβόλων όπλων», τουλάχιστον όσον αφορά τη δημιουργία σταθερού πληθωρισμού 2% ανησυχεί.

Αντί οι κεντρικές τράπεζες να φέρουν bazooka… σε ένα πόλεμο με πυροβόλα όπλα έφεραν μαχαίρια.

Ποια είναι τα πυρομαχικά που ακόμη οι κεντρικές τράπεζες δεν έχουν χρησιμοποιήσει;

Ενώ το θέμα είναι αμφισβητήσιμο, δεν νομίζουμε αναφέρει η Blackrock ότι το οπλοστάσιο των εργαλείων των κεντρικών τραπεζών είναι εξαντλημένο.

Υπάρχουν δύο τρόποι δημιουργίας πληθωρισμού: ο ένας είναι να αυξηθούν ουσιαστικά τις τιμές των αγαθών και των υπηρεσιών με οργανικό τρόπο και ο άλλος είναι να υποτιμηθεί το νόμισμα στο οποίο πωλούνται αυτά τα αγαθά και οι υπηρεσίες (χρήματα με ελικόπτερα).

Επειδή η προηγούμενη μέθοδος βασίζεται στην παραδοσιακή ώθηση της συνολικής ζήτησης (χαμηλότερα επιτόκια), η οποία δεν λειτούργησε, δεδομένου ότι ο φυσικός ρυθμός αύξησης της συνολικής ζήτησης είναι τώρα τόσο χαμηλός (και σε ορισμένες περιπτώσεις αρνητικός) και η καμπύλη προσφοράς είναι τόσο επίπεδη… το τέλος του παιχνιδιού το game over μπορεί επίσης να είναι η νομισματική υποτίμηση.

Σύμφωνα με το χρυσό κανόνα αυτό δεν θα ήταν εφικτό, καθώς κάθε νέο δολάριο θα έπρεπε να υποστηρίζεται από φυσικό χρυσό που εξορύσσεται από τη γη (μια πολύ αργή και δαπανηρή διαδικασία και πιθανόν χωρίς τους απαιτούμενους όγκους), αλλά σήμερα τα χρήματα δημιουργούνται εύκολα, μπορούν εύκολα να τυπωθούν νέα χρήματα.

Προκειμένου να υποτιμηθεί το νόμισμα, τα χρήματα πρέπει να δημιουργηθούν με ταχύτερο ρυθμό από την ζήτηση για αγαθά και τις υπηρεσίες (ουσιαστικά η αύξηση της ρευστότητας πρέπει να υπερβεί την αύξηση του παγκόσμιου ΑΕΠ).

Τι σημαίνει αυτό για τους επενδυτές;

Οι πραγματικές τιμές θα πρέπει να είναι οριστικά αρνητικές - και στην πραγματικότητα πιο αρνητικές από τις πραγματικές τιμές.

Οι ΗΠΑ δεν είναι ακόμα εκεί, αλλά θα δούμε το συντομότερο πόσο κοντά στην νομισματική υποβάθμιση βρίσκεται η ΕΚΤ.

Τα αρνητικά επιτόκια μπορούν να γίνουν πιο αρνητικά με συνέπειες βέβαια θετικές αλλά πολλές αρνητικές.

Κατά ειρωνικό τρόπο, οι συνέπειες των υποτιμήσεων των νομισμάτων θα προκαλέσουν σχεδόν σίγουρα μια απάντηση από χώρες που ίσως δεν χρειάζονταν αρχικά να καταφύγουν σε υποτίμηση των νομισμάτων, έτσι θα ξεσπάσει ο νομισματικός πόλεμος.

Τι πρέπει να γίνει;

Εάν φθάσουμε στο game over κάθε μέσο θα υποτιμηθεί σε πραγματικούς όρους, οπότε η λύση είναι να διατηρηθεί ένα περιουσιακό στοιχείο που να διατηρεί την πραγματική του αξία - ένα περιουσιακό στοιχείο που δεν μπορεί να τυπωθεί.

Θα συμπεριλαμβάναμε τις μετοχές (οι μερισματικές αποδόσεις καθορίζονται στους δείκτες πληρωμών, οι εταιρείες έχουν κάποιο βαθμό τιμολόγησης, οι μετοχές είναι περιορισμένες σε αριθμό), η ακίνητη περιουσία (είναι δύσκολο και δαπανηρό να αυξηθεί το απόθεμα των ακινήτων).

Θα συμπεριλαμβάνονταν νομίσματα, ενώ υπάρχουν ερωτηματικά για τον χρυσό.

Εξ ορισμού, το χειρότερο περιουσιακό στοιχείο που θα κατέχουν οι κεντρικές τράπεζες θα είναι τα κρατικά ομόλογα με αρνητική απόδοση, ακολουθούμενο από χαρτονομίσματα με μηδενική απόδοση, και τα δύο με θεωρητικά άπειρη προσφορά.

Τέτοιες ακραίες υποτιμήσεις στα νομίσματα δεν θα μπορούσαν μόνο να αυξήσουν τις τιμές των πραγματικών περιουσιακών στοιχείων, αλλά θα μπορούσαν επίσης να ωθήσουν σε ακραία επίπεδα το χάσμα πλουσίων και φτωχών.

Εάν υιοθετηθούν τέτοιες πολιτικές, η επιστροφή στην κανονικότητα

θα είναι πολύ δύσκολη.

Και, ενδεχομένως σημαντικότερο όλων, οι εξαιρετικά χαμηλοί ρυθμοί στο ΑΕΠ θα οδηγήσουν ξανά σε υψηλό δανεισμό και ο φαύλος κύκλος των χρεών θα πολλαπλασιάζεται.

Για να υπάρξει υποτίμηση του εθνικού νομίσματος, ως μηχανισμός νομισματικής πολιτικής θα πρέπει να βρεθούν τα assets που θα αποτελέσουν δικλείδα ασφαλείας όπως οι μετοχές και τα ακίνητα.

Τα ομόλογα με αρνητικές αποδόσεις είναι κανό περιουσιακό στοιχείο.

www.bankingnews.gr

Το μεγάλο ερωτηματικό, όμως, που τίθεται είναι κατά πόσο τα μέτρα που θα ανακοινώσει ο Mario Draghi και το διοικητικό συμβούλιο της τράπεζας θα είναι αρκετά ώστε να ανακόψουν την επιβράδυνση της οικονομίας της Ευρωζώνης και φυσικά εάν θα ικανοποιήσουν τις αγορές.

Στο σημείο αυτό οι επενδυτικοί όμιλοι συμφωνούν ότι οι κινήσεις της ΕΚΤ δεν αρκούν για να ανακοπεί η υποχώρηση της ανάπτυξης καθώς υπάρχει ανάγκη λήψης και επιμέρους μέτρων από τις κυβερνήσεις των κρατών – μελών της ζώνης του ευρώ.

Άλλωστε πρόκειται για μία άποψη που εκφράζει συνεχώς ο Mario Draghi, τονίζοντας σε κάθε ευκαιρία που του δίνεται ότι «η νομισματική πολιτική δεν αρκεί» και ότι θα πρέπει να υπάρξουν βαθιές μεταρρυθμίσεις στην Ευρωζώνη.

Ο φόβος, πάντως, όλων είναι η αντίδραση των αγορών, καθώς εάν δεν κρίνουν ικανοποιητικά τα μέτρα της ΕΚΤ μπορεί να επέλθει σφοδρό sell off, ενώ σαφώς μία νέα μείωση επιτοκίων θα έχει αρνητικές επιπτώσεις για το ευρωπαϊκό τραπεζικό σύστημα.

Goldman Sachs: Η μείωση επιτοκίων από την ΕΚΤ θα πλήξει τις ευρωπαϊκές (και ελληνικές) τράπεζες

Αρνητική κατά 11% θα είναι για τα κέρδη των ελληνικών τραπεζών μια μείωση του ήδη αρνητικού καταθετικού επιτοκίου κατά 20 μονάδες βάσης από την Ευρωπαϊκή Κεντρική Τράπεζα, σύμφωνα με την Goldman Sachs, η οποία στην τελευταία της ανάλυση επιχειρεί να εκτιμήσει τις συνέπειες των επικείμενων νομισματικών αποφάσεων για τον ευρωπαϊκό τραπεζικό κλάδο.

Ειδικότερα, στη σημερινή, 10 Σεπτεμβρίου 2019, 24σέλιδη ανάλυσή της υπό τον τίτλο "ECB preview: rate cut is negative, tiering a critical (though only partial) offset" (Προεπισκόπηση ΕΚΤ: Αρνητική η μείωση του καταθετικού επιτοκίου, κρίσιμη η κλιμάκωσή του), που σας παρουσιάζει το bankingnews.gr, η Goldman Sachs επισημαίνει ότι μια απόφαση για κλιμακωτό καταθετικό επιτόκιο (κατά το μοντέλο της Κεντρικής Τράπεζας της Ελβετίας - SNB) θα μειώσει την αρνητική επίδραση κατά 2% στα κέρδη των ελληνικών τραπεζών.

Παράλληλα, μια μείωση κατά 30 μονάδες βάσης του ήδη αρνητικού επιτοκίου του 0,40% σήμερα θα έχει αρνητική επίδραση -17%, ενώ μια μείωση 20 μονάδων βάσης θα έχει αρνητική επίδραση 11%.

Όπως αναλύει η Goldman Sachs, η ΕΚΤ θα συνεδριάσει την Πέμπτη, 12 Σεπτεμβρίου, με τους αναλυτές να αναμένουν ένα σημαντικό πακέτο χαλάρωσης, συμπεριλαμβανομένης μιας περικοπής επιτοκίων κατά 20 μ.β. (με μια έτερη περικοπή έως -10 μ.β. αργότερα).

Όπως έχει επισημάνει και στο παρελθόν, είναι κρίσιμο το γεγονός ότι η μείωση των επιτοκίων συνοδεύεται από περαιτέρω περικοπές των επιτοκίων εάν έχει αποφευχθεί κάποια ζημιά για τον τραπεζικό τομέα.

Μια περικοπή -20 μ.β. θα μπορούσε να μειώσει τα τα κέρδη ανά μετοχή των ευρωπαϊκών τραπεζών κατά ~ 6% ή 5,6 δισ. ευρώ.

Οι περαιτέρω περικοπές των επιτοκίων αποτελούν μια πολύ δυσάρεστη προοπτική για τον τομέα, σύμφωνα με την Goldman Sachs.

Μια περικοπή κατά -20 μ.β. θα μπορούσε να οδηγήσει σε συνολικά μείωση της κερδοφορίας κατά 5,6 δισ. (-6%) για τις 32 ευρωπαϊκές τράπεζες, ενώ μια περαιτέρω περικοπή κατά 10 μ.β. σύμφωνα με τις μακροοικονομικές προβλέψεις GS, αυξάνει το χτύπημα σε -10% (8,3 δισ. ευρώ).

Ένα κλιμακωτό όμως επιτόκιο με το σύστημα SNB θα μπορούσε να αντισταθμίσει περίπου το ~ 30% της ζημίας.

Το κλιμακωτό επιτόκιο (Tiering) έχει περιθώρια ασφάλισης, ειδικά τα πρώτα χρόνια...

Ένα κλιμακωτό σύστημα καταθέσεων θα ευθυγραμμίζει την προσέγγιση της ΕΚΤ με εκείνη της BoJ ή της SNB.

Ένα τέτοιο σύστημα έχει το περιθώριο να προστατεύει το 30% της πλήρους επιβάρυνσης της μείωσης των επιτοκίων.

Τα πρώτα χρόνια, ο αντίκτυπος της περικοπής του επιτοκίου θα ήταν ουδέτερος για τον τομέα και θα ήταν μέτρια θετικός για επιλεγμένες τράπεζες (DBK, CNAT, CAGR, BNP & ABN).

Σύμφωνα με την Goldman Sachs, από το 2014, όταν και πρωτοεισήχθη το αρνητικό καταθετικό επιτόκιο της ΕΚΤ, οι ευρωπαϊκές τράπεζες έχουν "πληρώσει" περί τα 23 δισ. ευρώ.

Ευαισθησία των ευρωπαϊκών τραπεζών στη διαμόρφωση των επιτοκίων από την ΕΚΤ

JP Morgan: Το ερώτημα δεν είναι εάν η ΕΚΤ ανακοινώσει νέο QE (είναι βέβαιο), αλλά εάν αλλάξει τους όρους αποδοχής ομολόγων

Το βασικό σενάριο των αποφάσεων της Ευρωπαϊκής Κεντρικής Τράπεζας στις 12 Σεπτεμβρίου 2019 είναι να επιβεβαιωθεί η επέκταση του παρόντος guidance (καθοδήγηση), η μείωση του καταθετικού επιτοκίου κατά 10 μονάδες βάσης και ένα νέο πρόγραμμα αγοράς τίτλων (QE) ύψους 30 δισ. ευρώ μηνιαίως για 9 μήνες, ίσως και παραπάνω.

Αυτό αναφέρει στην τελευταία 15σέλιδη ανάλυσή της υπό τον τίτλο “It’s time for ECB to open the curtains on the easing package” (Ήρθε η ώρα η ΕΚΤ να ανοίξει τις κουρτίνες για το πακέτο χαλάρωσης), που σας παρουσιάζει το bankingnews.gr, τονίζοντας όμως ότι το μεγάλο ζήτημα είναι εάν η ΕΚΤ αλλάξει τους κανόνες αποδοχής των τίτλων κατά το πρόγραμμα QE.

Σύμφωνα με την JP Morgan, η εστίαση θα μεταφερθεί στη συνεδρίαση της ΕΚΤ, όπου το Διοικητικό Συμβούλιο αναμένεται να παρουσιάσει ένα ολοκληρωμένο πακέτο.

Ειδικότερα, η JP Morgan εξετάζει τρία σενάρια, με το βασικό να είναι η μείωση του καταθετικού επιτοκίου κατά 10 μονάδες βάσης και ένα νέο πρόγραμμα αγοράς τίτλων (QE) ύψους 30 δισ. ευρώ μηνιαίως για 9 μήνες, ίσως και παραπάνω.

Σε αυτό το σενάριο, θα υπάρξει και αλλαγή στα όρια των εκδοτών, στο πλαίσιο του QE (σήμερα είναι 33% των εκδόσεων).

Στο επιθετικό σενάριο είναι μείωση του καταθετικού επιτοκίου κατά 20 μονάδες βάσης κλιμακωτό, αγορές τίτλων 30 δισ. ευρώ για 12 μήνες, ή 60 δισ. ευρώ για 6 μήνες, και κλιμακωτές αλλαγές στα όρια των εκδοτών.

Στο αμυντικό σενάριο, θα υπάρξει μείωση 10 μονάδων βάσης στο καταθετικό επιτόκιο, δεν θα υπάρξει νέο QE.

Η JP Morgan αναλύει και την επίπτωση των τριών σεναρίων στους ευρωπαϊκούς τίτλους.

Στα γερμανικά 2ετή ομόλογα θα υπάρξει μια διακύμανση μεταξύ -0,75% και -0,95% (πίνακας), ενώ στα 10ετή η διακύμανση θα είναι μεταξύ -0,80% και -0,45%.

Στο αμυντικό σενάριο όμως τα spread των ομολόγων της Γαλλίας, της Ισπανίας και της Ιταλίας (ειδική περίπτωση) θα αυξηθούν ελαφρώς από τα τρέχοντα επίπεδα, όχι όμως σημαντικά, ενώ στο βασικό και στο επιθετικό σενάριο θα μειωθούν.

Στην περίπτωση της Ιταλίας, τα spreads έχουν κινηθεί πιο επιθετικά τις τελευταίες εβδομάδες και επί του παρόντος διαπραγματεύονται πολύ κάτω τον Ιούνιο.

Συνολικά, η JP Morgan αναμένει ότι η διεύρυνση των spread εντός της ΟΝΕ σε περίπτωση απογοήτευσης της ΕΚΤ θα είναι περιορισμένη.

Όσον αφορά τις επιπτώσεις στα spread εντός της Ευρωζώνης, το βασικό σενάριο θα συνεπαγόταν χαμηλότερες από τις αγορασθείσες αγορές κεφαλαίου στη Φινλανδία, στην Ιρλανδία, στις Κάτω Χώρες και στην Πορτογαλία και, αφετέρου, υψηλότερες στη Γαλλία, στην Ιταλία και την Ισπανία - μικρές αρνητικές για τις χώρες που αντιμετωπίζουν προβλήματα σπανιότητας σε σχέση με τις μεγαλύτερες αγορές.

Οι λεπτομέρειες όμως του πακέτου έχουν σημασία.

Έτσι, κατά την άποψή της, η Γερμανία, οι Κάτω Χώρες, η Φινλανδία, η Ιρλανδία και η Πορτογαλία θα αντιμετωπίσουν αρκετά προβλήματα ανησυχίας σε περίπτωση που το QE επανεκκινηθεί με όριο έκδοσης / έκδοσης 33%.

Αντίθετα, Γαλλία, Ιταλία, Ισπανία, Βέλγιο, Ελλάδα και Κύπρος δεν θα επηρεαστούν, υπό την προϋπόθεση τα ελληνικά ομόλογα να είναι επιλέξιμα, κάτι που δεν συμβαίνει τώρα γιατί δεν διαθέτουν επενδυτική αξιολόγηση.

ING: Ο superhero Draghi (ΕΚΤ) στο τέλος θα θριαμβεύσει, αλλά δεν θα είναι αρκετό

Το σενάριο έχει γραφτεί τόσες φορές σε όλες τις εκδόσεις: ο ηλικιωμένος ή συνταξιούχος υπερήρωας (superhero), αντιμετωπίζει προφανώς ανυπέρβλητες προκλήσεις.

Στη συνέχεια έρχεται αυτή η τελική πρόκληση.

Στην τελική αναμέτρηση, ο ήρωας θριαμβεύει και δείχνει πως εξακολουθεί να έχει το μαγικό άγγιγμα.

Αυτό πιθανότατα θα είναι το σενάριο για την επόμενη συνεδρίαση της ΕΚΤ αυτή την Πέμπτη, σύμφωνα με την ING.

Στη (σχεδόν) τελική αναμέτρηση, με όλα τα μάτια στο Super Mario (Draghi), το βασικό ερώτημα θα είναι αν μπορεί να τραβήξει ακόμα ένα νομισματικό πυροτέχνημα ενάντια στην αυξανόμενη αντιπολίτευση εντός της ΕΚΤ.

Η μακροοικονομική κατάσταση μετά τη συνεδρίαση του Ιουλίου δεν έχει βελτιωθεί.

Αντ 'αυτού, παρά την τελευταία σταθεροποίηση ορισμένων δεικτών εμπιστοσύνης, υπάρχουν προσωρινά σημάδια ότι η επιβράδυνση της βιομηχανίας και τα εξωτερικά προβλήματα έχουν φτάσει στον πυρήνα της οικονομίας.

Ακόμη και αν η ευρωζώνη δεν βρίσκεται στα πρόθυρα μιας σοβαρής ύφεσης, μια περίοδος στασιμότητας θα κάνει πολύ λίγα για να άρει τον πληθωρισμό εκεί που η ΕΚΤ θα ήθελε να τη δει.

Επίσης, οι χαμηλότερες τιμές του πετρελαίου και η ισχυρότερη συναλλαγματική ισοτιμία του ευρώ κατά την ημερομηνία λήξης των τελευταίων προβλέψεων είναι πιθανό να αποδυναμώσουν τις προοπτικές του πληθωρισμού της ΕΚΤ.

Τον Ιούνιο, το προσωπικό της ΕΚΤ προέβλεψε ότι η αύξηση του ΑΕΠ θα φθάσει στο 1,2% το 2019 και στο 1,4% το 2020 και το 2021.

Ο πληθωρισμός αναμένεται να επιταχυνθεί από 1,3% το 2019 σε 1,6% το 2021.

Και η ING αναμένει αναθεωρήσεις προς τα κάτω.

Με περαιτέρω αναθεωρήσεις προς την κατεύθυνση της ανάπτυξης και του πληθωρισμού, και ιδίως με τη διεύρυνση του χάσματος μεταξύ των προβλέψεων για τον πληθωρισμό και του στόχου της ΕΚΤ, η υπόθεση της νέας δράσης της ΕΚΤ είναι ισχυρή.

Είναι αλήθεια ότι υπάρχουν αυξανόμενες αμφιβολίες ότι η πρόσθετη νομισματική χαλάρωση θα αποτελέσει μια αλλαγή του παιχνιδιού για τις οικονομικές προοπτικές.

Το τελευταίο σλόγκαν που χρησιμοποίησαν οι αξιωματούχοι της ΕΚΤ και την περασμένη εβδομάδα η Christine Lagarde, είναι ότι "η νομισματική πολιτική δεν είναι το μόνο παιχνίδι στην πόλη".

Μια άλλη υπόδειξη ότι η ΕΚΤ θα επιθυμούσε να ενταχθούν οι κυβερνήσεις και η δημοσιονομική πολιτική.

Κατά την άποψη της ING, ακόμα κι αν η ομάδα των QE-σκεπτικιστικών γερακιών έχει αυξηθεί, εξακολουθεί να μοιάζει με φωνητική μειονότητα.

Και μάλιστα, με τα επιτόκια σε ολόκληρο το διοικητικό συμβούλιο κοντά στα χαμηλά επίπεδα ρεκόρ, οι συνθήκες χρηματοδότησης δεν ήταν ποτέ πιο ευνοϊκές και οι δυσμενείς συνέπειες που απορρέουν από μη συμβατικά μέτρα, μπορεί κανείς να αναρωτηθεί τι θα άλλαζε ένας άλλος γύρος νομισματικών κινήτρων.

Ωστόσο, για να παραφράσει κανείς τον Jean-Claude Trichet, η ΕΚΤ διαθέτει μόνο μια βελόνα στην πυξίδα της και η βελόνα είναι η σταθερότητα των τιμών.

Χωρίς ενδείξεις ότι ο πληθωρισμός θα ανέλθει σύντομα, το να μην κάνει κάνεις τίποτα δεν είναι επιλογή.

Τι θα κάνει η ΕΚΤ;

Φαίνεται να υπάρχει ευρεία συμφωνία στην ΕΚΤ να κάνει κάτι αυτήν την εβδομάδα.

Ωστόσο, τα τελευταία σχόλια αρκετών στελεχών υποδηλώνουν ότι εξακολουθεί να υπάρχει έντονη συζήτηση σχετικά με τα πολιτικά μέτρα που πρέπει να εφαρμόσει η ΕΚΤ.

Τα παραδοσιακά γεράκια, όπως ο Jens Weidmann από τη Γερμανία, ο Klaas Knot από την Ολλανδία και η Sabine Lauthenschläger στο Εκτελεστικό Συμβούλιο της ΕΚΤ εξέφρασαν την αντίθεσή τους τουλάχιστον ενάντια στην επανεκκίνηση του QE.

Η Lauthenschläger, για παράδειγμα, τόνισε ότι το QE πρέπει να είναι η τελευταία σχέση σε περίπτωση κινδύνου αποπληθωρισμού.

Ενώ αυτοί είναι οι συνηθισμένοι ύποπτοι, παρόμοια σχόλια από τα παραδοσιακά λιγότερο ασταθή μέλη της ΕΚΤ, όπως ο Francois Villeroy de Galhau της Γαλλίας και ο Mads Müller από την Εσθονία, δημιούργησαν κάπως μεγαλύτερη αβεβαιότητα μεταξύ των συμμετεχόντων στην αγορά, καθώς φαίνεται ότι η ομάδα των γερακιών μεγαλώνει.

Ωστόσο, η Villeroy de Galhau και ο Müller δεν κατέχουν δικαιώματα ψήφου στη συνεδρίαση αυτής της εβδομάδας.

Προειδοποιεί η Blackrock: Οι κεντρικές τράπεζες αντί bazooka έφεραν σε πόλεμο... μαχαίρια

Η Blackrock ένας από τους μεγαλύτερους διαχειριστές assets παγκοσμίως με 6,8 τρισεκ. δολάρια προειδοποιεί ότι έρχεται ύφεση παγκοσμίως και κρίνει τις παρεμβάσεις των κεντρικών τραπεζών ως αναποτελεσματικές.

Ταυτόχρονα αναφέρει ότι ενώ όλοι περίμεναν οι κεντρικές τράπεζες στην μεγάλη μάχη να φέρουν bazooka τελικώς έφεραν μαχαίρια.

Η Blackrock συστήνει ως μέτρο νομισματικής πολιτικής η ΕΚΤ π.χ. να υποτιμήσει το ευρώ προκαλώντας αλυσιδωτές αντιδράσεις αλλά είναι μια υλοποιήσιμη λύση.

Οι μεγάλες κεντρικές τράπεζες συνεχίζουν να δίνουν την μάχη τους ενάντια στον αποπληθωρισμό, αλλά σε ορισμένες περιπτώσεις φαίνεται ότι δεν έχουν αποτέλεσμα.

Το γεγονός είναι ότι το μερίδιο των αποδόσεων των κρατικών ομολόγων που εμφανίζουν αρνητικά επιτόκια συνεχίζει να αυξάνεται και το μέσο επίπεδο αυτών των επιτοκίων γίνεται όλο και πιο αρνητικό.

Επιπλέον, η ποσοτική χαλάρωση(QE) αγορών κρατικών χρεογράφων μετατράπηκαν σε αγορές εταιρικού χρέους και σε μερικές περιπτώσεις σε μετοχές…

Και ενώ συμβαίνουν όλα αυτά ο πληθωρισμός δεν μεταβάλλεται, ούτε βελτιώνονται οι προοπτικές ανάπτυξης.

Πολλοί λοιπόν αναρωτιούνται πού (και πώς) τελειώνουν αυτές οι πολιτικές;

Ποιο είναι το τέλος του παιχνιδιού της σημερινής νομισματικής πολιτικής;

Κατά την Blackrock η νομισματική πολιτική εδώ και αρκετά χρόνια (σχεδόν μια δεκαετία), στηρίζεται σε δύο θεμελιώδεις αρχές που κατεύθυναν την παγκόσμια οικονομία και τις χρηματοπιστωτικές αγορές από τη δεκαετία του 1970.

Η πρώτη αρχή είναι ότι οι κυριότερες κεντρικές τράπεζες έθεσαν ένα στόχο πληθωρισμού περίπου 2% (για πρώτη φορά ο στόχος αυτός τέθηκε από την FED το 1995 και επίσημα χρησιμοποιήθηκε από το 2012) και ο δεύτερος παράγοντας είναι ο τερματισμός του νομισματικού συστήματος του Bretton Woods, σηματοδοτώντας την απομάκρυνση από τον κανόνα του χρυσού σε έναν κόσμο με διακυμάνσεις συναλλαγματικών ισοτιμιών.

Η δέσμευση για τον στόχο του πληθωρισμού 2% είναι εξαιρετικά σημαντική για την κατανόηση των σημερινών προκλήσεων της νομισματικής πολιτικής, διότι ο στόχος αυτός βασίστηκε σε διαρθρωτικές δυνάμεις που δεν υφίστανται πλέον (δεδομένης της εποχής της δημογραφικής γήρανσης και της ταχείας τεχνολογικής ανάπτυξης).

Ωστόσο, η μετάβαση στο καθεστώς των συναλλαγματικών ισοτιμιών περίπου δύο δεκαετίες πριν τεθεί ο στόχος για τον πληθωρισμό 2% μπορεί να οδηγήσει σε επίτευξη του στόχου του πληθωρισμού;

Το ερώτημα που παραμένει, λοιπόν, είναι απλά «πώς» αυτό θα επιτευχθεί;

Ωστόσο, προτού απαντήσουμε αναφέρει η Blackrock, πρέπει να εξετάσουμε γιατί ο πληθωρισμός έφτασε στο μέγιστο το 1979 και γιατί έκτοτε ήταν σε πτωτική τάση;

Με άλλα λόγια, ποιες είναι οι διαρθρωτικές δυνάμεις που δημιουργούν αποπληθωρισμό;

Υπάρχουν τέσσερις μεγάλες δυνάμεις που δημιούργησαν τον πληθωρισμό πριν από το 1979 και οδήγησαν στη συνέχεια σε αποπληθωρισμό.

Πρώτον, ο ρυθμός αύξησης του πληθυσμού μετά τον μεταπολεμικό Baby Boom κορυφώθηκε γύρω στο 1979 με 1980 και στη συνέχεια επιβραδύνθηκε.

Δεύτερον, ο ρυθμός αύξησης των γυναικών που συμμετέχουν στο εργατικό δυναμικό κορυφώθηκε επίσης γύρω στο 1979 με 1980 και στη συνέχεια επιβραδύνθηκε.

Τρίτον, οι ΗΠΑ και η Κίνα ξεκίνησαν διπλωματικές και εμπορικές σχέσεις το 1979, ως αποτέλεσμα των μεταρρυθμίσεων του Deng Xiaoping, γεγονός που σηματοδοτεί την αρχή του τελευταίου σταδίου της παγκοσμιοποίησης.

Τέταρτον τα πετρελαϊκά σοκ της δεκαετίας του 1970, που τελειώνουν με την Ιρανική Επανάσταση του 1979 και η αύξηση του πληθωρισμού λόγω πετρελαίου, αποτέλεσαν κρίσιμο παράγοντα για τις αυξήσεις των τιμών εκείνης της εποχής.

Αυτό το τελευταίο γεγονός είχε ως συνέπεια να δεσμευθεί ο τότε σχετικά νεοσύστατος ΟΠΕΚ ότι θα λειτουργούσε ως έσχατος προμηθευτής πετρελαίου, συμβάλλοντας έτσι στη διατήρηση των τιμών των πετρελαίων σε πολύ μεταβλητά επίπεδα (ένας ρόλος που διατηρείται σε μεγάλο βαθμό μέχρι σήμερα).

Τα τελευταία χρόνια οι τεχνολογικές καινοτομίες έχουν σταθεροποιηθεί και αποτελούν μια σημαντική νέα δύναμη αποπληθωρισμού.

Συγκεκριμένα, παρατηρήσαμε τη διαφάνεια των τιμών και τη συμμετρία των πληροφοριών, οι οποίες οφείλονται στη διάδοση των smartphones, του Διαδικτύου και της εποχής της πληροφορίας, ευρύτερα.

Αυτές οι δυνάμεις οδηγούν σε μια τεράστια ποικιλία προϊόντων, καθιστώντας τους παραδοσιακούς μηχανισμούς ζήτησης λιγότερο αποτελεσματικούς στη δημιουργία πληθωρισμού.

Η ζήτηση διευρύνεται, αλλά οι τιμές δεν αυξάνονται όπως έκαναν στο παρελθόν, επειδή όλοι γνωρίζουν ακριβώς τι πρέπει να κοστίζει ένα αγαθό καθώς στο διαδίκτυο μπορεί να βρεθεί οτιδήποτε και οποτεδήποτε.

Έτσι, οι μεγάλες πληθωριστικές δυνάμεις πριν από το 1979 έχουν υποχωρήσει και ορισμένες δυνάμεις αποπληθωρισμού έχουν εισέλθει στην εικόνα μετά το 1979.

Το γεγονός είναι ότι οι ενέργειες των κεντρικών τραπεζών, μέχρι στιγμής, ήταν απλώς υπερβολικά μέτριες για να επηρεάσουν το ρεαλισμό αυτών των τεκτονικών αλλαγών.

Επιπλέον, όπως υποστηρίζει η Blackrock οι κεντρικές τράπεζες έχουν ήδη επιτύχει σημαντική σταθερότητα τιμών (για παράδειγμα, η αστάθεια του δείκτη τιμών καταναλωτή, παγκοσμίως, πλησιάζει τα χαμηλότερα επίπεδα της ιστορίας), αλλά ο φυσικός ρυθμός πληθωρισμού δεν είναι απλώς 2%, είναι μικρότερος.

Έτσι, παρά το φαινομενικά μεγάλο μέγεθος της ώθησης που παρέχει η νομισματική πολιτική οι κεντρικές τράπεζες έχουν φέρει μόνο «ένα μαχαίρι σε έναν αγώνα πυροβόλων όπλων», τουλάχιστον όσον αφορά τη δημιουργία σταθερού πληθωρισμού 2% ανησυχεί.

Αντί οι κεντρικές τράπεζες να φέρουν bazooka… σε ένα πόλεμο με πυροβόλα όπλα έφεραν μαχαίρια.

Ποια είναι τα πυρομαχικά που ακόμη οι κεντρικές τράπεζες δεν έχουν χρησιμοποιήσει;

Ενώ το θέμα είναι αμφισβητήσιμο, δεν νομίζουμε αναφέρει η Blackrock ότι το οπλοστάσιο των εργαλείων των κεντρικών τραπεζών είναι εξαντλημένο.

Υπάρχουν δύο τρόποι δημιουργίας πληθωρισμού: ο ένας είναι να αυξηθούν ουσιαστικά τις τιμές των αγαθών και των υπηρεσιών με οργανικό τρόπο και ο άλλος είναι να υποτιμηθεί το νόμισμα στο οποίο πωλούνται αυτά τα αγαθά και οι υπηρεσίες (χρήματα με ελικόπτερα).

Επειδή η προηγούμενη μέθοδος βασίζεται στην παραδοσιακή ώθηση της συνολικής ζήτησης (χαμηλότερα επιτόκια), η οποία δεν λειτούργησε, δεδομένου ότι ο φυσικός ρυθμός αύξησης της συνολικής ζήτησης είναι τώρα τόσο χαμηλός (και σε ορισμένες περιπτώσεις αρνητικός) και η καμπύλη προσφοράς είναι τόσο επίπεδη… το τέλος του παιχνιδιού το game over μπορεί επίσης να είναι η νομισματική υποτίμηση.

Σύμφωνα με το χρυσό κανόνα αυτό δεν θα ήταν εφικτό, καθώς κάθε νέο δολάριο θα έπρεπε να υποστηρίζεται από φυσικό χρυσό που εξορύσσεται από τη γη (μια πολύ αργή και δαπανηρή διαδικασία και πιθανόν χωρίς τους απαιτούμενους όγκους), αλλά σήμερα τα χρήματα δημιουργούνται εύκολα, μπορούν εύκολα να τυπωθούν νέα χρήματα.

Προκειμένου να υποτιμηθεί το νόμισμα, τα χρήματα πρέπει να δημιουργηθούν με ταχύτερο ρυθμό από την ζήτηση για αγαθά και τις υπηρεσίες (ουσιαστικά η αύξηση της ρευστότητας πρέπει να υπερβεί την αύξηση του παγκόσμιου ΑΕΠ).

Τι σημαίνει αυτό για τους επενδυτές;

Οι πραγματικές τιμές θα πρέπει να είναι οριστικά αρνητικές - και στην πραγματικότητα πιο αρνητικές από τις πραγματικές τιμές.

Οι ΗΠΑ δεν είναι ακόμα εκεί, αλλά θα δούμε το συντομότερο πόσο κοντά στην νομισματική υποβάθμιση βρίσκεται η ΕΚΤ.

Τα αρνητικά επιτόκια μπορούν να γίνουν πιο αρνητικά με συνέπειες βέβαια θετικές αλλά πολλές αρνητικές.

Κατά ειρωνικό τρόπο, οι συνέπειες των υποτιμήσεων των νομισμάτων θα προκαλέσουν σχεδόν σίγουρα μια απάντηση από χώρες που ίσως δεν χρειάζονταν αρχικά να καταφύγουν σε υποτίμηση των νομισμάτων, έτσι θα ξεσπάσει ο νομισματικός πόλεμος.

Τι πρέπει να γίνει;

Εάν φθάσουμε στο game over κάθε μέσο θα υποτιμηθεί σε πραγματικούς όρους, οπότε η λύση είναι να διατηρηθεί ένα περιουσιακό στοιχείο που να διατηρεί την πραγματική του αξία - ένα περιουσιακό στοιχείο που δεν μπορεί να τυπωθεί.

Θα συμπεριλαμβάναμε τις μετοχές (οι μερισματικές αποδόσεις καθορίζονται στους δείκτες πληρωμών, οι εταιρείες έχουν κάποιο βαθμό τιμολόγησης, οι μετοχές είναι περιορισμένες σε αριθμό), η ακίνητη περιουσία (είναι δύσκολο και δαπανηρό να αυξηθεί το απόθεμα των ακινήτων).

Θα συμπεριλαμβάνονταν νομίσματα, ενώ υπάρχουν ερωτηματικά για τον χρυσό.

Εξ ορισμού, το χειρότερο περιουσιακό στοιχείο που θα κατέχουν οι κεντρικές τράπεζες θα είναι τα κρατικά ομόλογα με αρνητική απόδοση, ακολουθούμενο από χαρτονομίσματα με μηδενική απόδοση, και τα δύο με θεωρητικά άπειρη προσφορά.

Τέτοιες ακραίες υποτιμήσεις στα νομίσματα δεν θα μπορούσαν μόνο να αυξήσουν τις τιμές των πραγματικών περιουσιακών στοιχείων, αλλά θα μπορούσαν επίσης να ωθήσουν σε ακραία επίπεδα το χάσμα πλουσίων και φτωχών.

Εάν υιοθετηθούν τέτοιες πολιτικές, η επιστροφή στην κανονικότητα

θα είναι πολύ δύσκολη.

Και, ενδεχομένως σημαντικότερο όλων, οι εξαιρετικά χαμηλοί ρυθμοί στο ΑΕΠ θα οδηγήσουν ξανά σε υψηλό δανεισμό και ο φαύλος κύκλος των χρεών θα πολλαπλασιάζεται.

Για να υπάρξει υποτίμηση του εθνικού νομίσματος, ως μηχανισμός νομισματικής πολιτικής θα πρέπει να βρεθούν τα assets που θα αποτελέσουν δικλείδα ασφαλείας όπως οι μετοχές και τα ακίνητα.

Τα ομόλογα με αρνητικές αποδόσεις είναι κανό περιουσιακό στοιχείο.

www.bankingnews.gr

Σχόλια αναγνωστών