Η κυβέρνηση Trump χρησιμοποίησε τους δασμούς για να διαπραγματευτεί μια διμερή εμπορική συμφωνία με την Κίνα, αλλά με τον τρόπο αυτό επηρέασε την εγχώρια νομισματική πολιτική αναφέρει η Alliance Bernstein

Η κυβέρνηση Trump χρησιμοποίησε το «σφυρί» των δασμών για να διαπραγματευτεί μια διμερή εμπορική συμφωνία με την Κίνα, αλλά με τον τρόπο αυτό επηρέασε επίσης μια αλλαγή στην εγχώρια νομισματική πολιτική αναφέρει σε ανάλυσή της η εταιρία παροχής επενδυτικών υπηρεσιών Alliance Bernstein.

Όπως αναφέρει η Alliance Bernstein οι διαπραγματεύσεις που διεξήχθησαν με βάση τους δασμούς, αποτελούν μέρος της εμπορικής στρατηγικής της Trump, αλλά ήταν και οι δασμοί ένα εργαλείο για να πεισθεί η αλλαγή της νομισματικής πολιτικής;

Είτε ήταν είτε όχι, η Fed εισήλθε άθελά της σε μια συμβιωτική σχέση με τη δημοσιονομική πολιτική και τα ερωτήματα για την αυτονομία θα μπορούσαν να επηρεάσουν πολύ τις μελλοντικές αποφάσεις πολιτικής και θα έθεταν σε κίνδυνο τη χρηματοπιστωτική σταθερότητα στη διαδικασία.

Δασμοί και Fed

Η Ομοσπονδιακή Τράπεζα δεν έχει θέση στο… τραπέζι όταν εφαρμόζονται αποφάσεις δημοσιονομικής πολιτικής όπως η επιβολή των δασμών.

Ως αποτέλεσμα, οι υπεύθυνοι χάραξης πολιτικής αναγκάζονται να δέχονται αποφάσεις δημοσιονομικής πολιτικής, όπως οι δασμοί, ως συμβολή στις οικονομικές τους προβλέψεις και τις πολιτικές συζητήσεις.

Ο πρόεδρος της Federal Reserve, Jerome Powell, δήλωσε ότι, μολονότι η νομισματική πολιτική «δεν μπορεί να παράσχει ένα σταθερό βιβλίο κανόνων για το διεθνές εμπόριο», η νομισματική πολιτική πρέπει να λαμβάνει υπόψη τον τρόπο με τον οποίο οι εμπορικές διαφορές επηρεάζουν τις οικονομικές και πληθωριστικές προοπτικές και προσαρμόζουν την νομισματική πολιτική για να εκπληρώσει τους επιδιωκόμενους στόχους.

Από τη σκοπιά της διαχείρισης κινδύνου, οι υπεύθυνοι χάραξης πολιτικής απολαμβάνουν πάντα την ευελιξία πολιτικής να συνάψουν μια «ασφαλιστική πολιτική» έναντι άγνωστων κινδύνων και των αποτελεσμάτων τους. Και στην περίπτωση της εμπορικής διαμάχης των ΗΠΑ και της Κίνας με άγνωστο αποτέλεσμα και χρονικό όριο, δεν ήταν παράλογο οι υπεύθυνοι χάραξης πολιτικής να συνάψουν μια «ασφαλιστική πολιτική».

Ωστόσο, το κύριο ερώτημα είναι πόσο καιρό θα έπρεπε να παραμείνει ένα «ασφαλιστήριο συμβόλαιο» όταν τα αποδεικτικά στοιχεία δείχνουν ότι οι αντιληπτοί οικονομικοί και χρηματοοικονομικοί κίνδυνοι δεν υλοποιήθηκαν;

Παρά τις ανησυχίες σχετικά με τις πιθανές επιπτώσεις από τις εμπορικές αντιπαραθέσεις των ΗΠΑ και της Κίνας, οι επιδόσεις της οικονομίας των ΗΠΑ το 2019 ήταν σχεδόν ακριβώς σύμφωνες με τις προσδοκίες των πολιτικών.

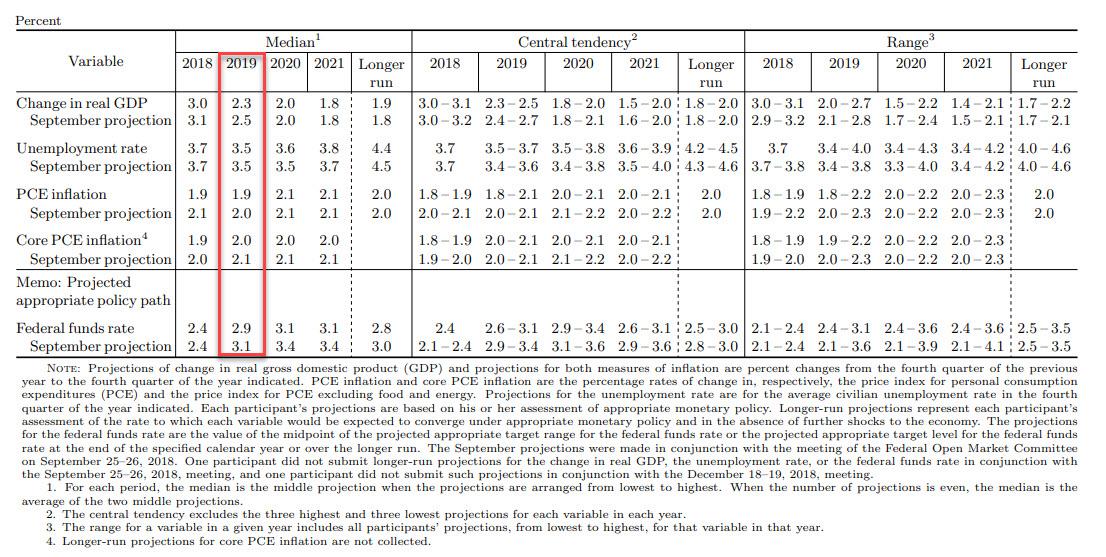

Βεβαίως, ο ρυθμός αύξησης του πραγματικού ΑΕΠ κατά 2,4% αντιστοιχούσε ουσιαστικά στις προβλέψεις των πολιτικών διαμορφώνοντας 2,3%, ενώ οι προσδοκίες για το ποσοστό ανεργίας (3,5%) και τον πυρήνα του πληθωρισμού (1,9%) ήταν πολύ κοντά στις πραγματικές εκροές 3,6% και 1,7% αντίστοιχα.

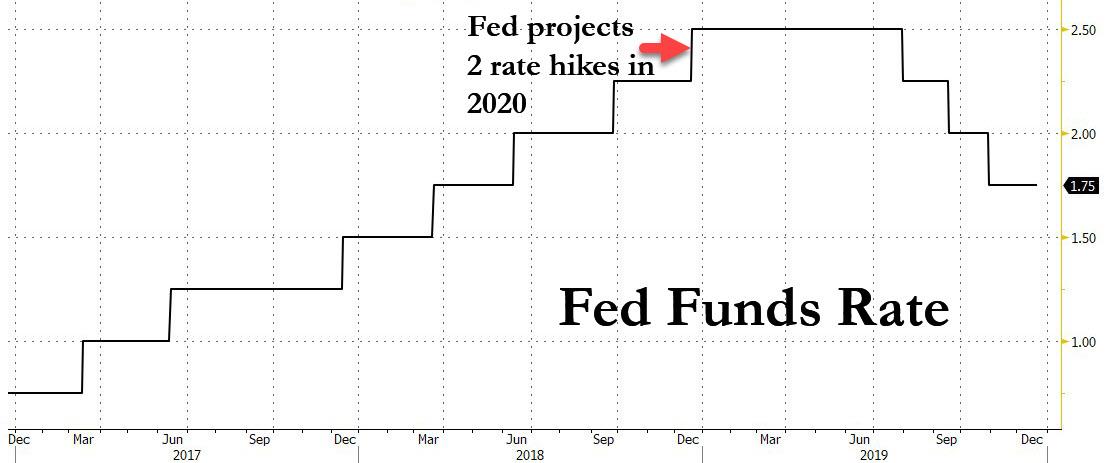

Παρ 'όλα αυτά, ακόμη και με σχεδόν τέλεια ρεκόρ προβλέψεων για το 2019, οι υπεύθυνοι για τη χάραξη πολιτικής, προχώρησαν σε αντίθετες κινήσεις από ότι σχεδίαζαν και αντί να προχωρήσουν σε αυξήσεις επιτοκίων δύο φορές κατά τη διάρκεια του 2019, αντίθετα προχώρησαν σε τρις διαδοχικές μειώσεις των επιτοκίων.

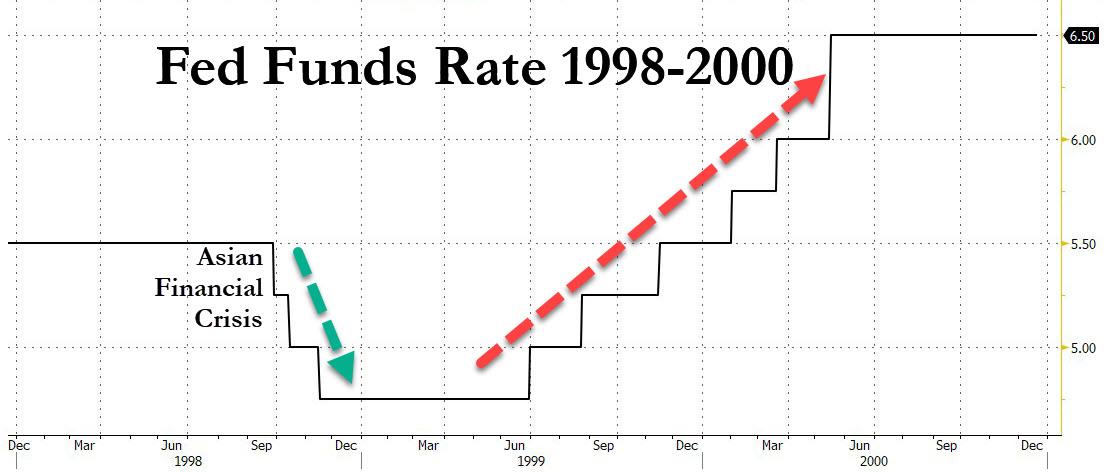

Από την άποψη της νομισματικής πολιτικής, η οικονομία των ΗΠΑ και οι χρηματοπιστωτικές αγορές το 2019 έχουν ανάλογη εικόνα με εκείνες του 1998.

Πρώτον, το 1998 οι υπεύθυνοι χάραξης πολιτικής ανησυχούσαν για το πώς τα σύννεφα από την ασιατική χρηματοπιστωτική κρίση θα μπορούσαν να επηρεάσουν τις εξαγωγικές επιδόσεις των αμερικανικών εταιρειών, ασκώντας μια αισθητή αντίδραση στην οικονομία.

Το 2019, οι υπεύθυνοι για τη χάραξη πολιτικής είδαν τις εμπορικές διαφορές των ΗΠΑ και της Κίνας να επηρεάζουν την ανάπτυξη των εξαγωγών και τις επιχειρηματικές επενδύσεις.

Ως εκ τούτου, και στις δύο περιόδους, οι φορείς χάραξης πολιτικής αποφάσισαν να μειώσουν τα επιτόκια τρεις φορές για να μετριάσουν τον αντίκτυπο στην εγχώρια οικονομία.

Δεύτερον, το 1998 και το 2019 η συνολική απόδοση της εγχώριας οικονομίας δεν επηρεάστηκε από τα παγκόσμια εμπορικά θέματα. και οι δύο περιόδους παρουσίασαν σταθερά κέρδη στις καταναλωτικές δαπάνες, με το ποσοστό ανεργίας να υποχωρεί σε χαμηλά επίπεδα δεκαετίας.

Τρίτον, το 1998 και το 2019 οι χρηματοπιστωτικές αγορές γνώρισαν περιόδους κινδύνου που συνδέονται άμεσα με παγκόσμια ζητήματα, αλλά η εισροή πρόσθετης ρευστότητας από τη μείωση των επίσημων επιτοκίων προκάλεσε ισχυρές συγκεντρώσεις.

Στα τέλη της δεκαετίας του 1990, οι υπεύθυνοι χάραξης πολιτικής είχαν υψηλό βαθμό ανεξαρτησίας και υπήρχαν λίγες, αν όχι, δημόσιες, πολιτικές προτάσεις ή απαιτήσεις για το τι πρέπει να κάνουν.

Ωστόσο, οι υπεύθυνοι για τη χάραξη πολιτικής που λειτουργούσαν ακόμη και χωρίς οποιαδήποτε πολιτική παρέμβαση, έκαναν «τεράστιο» πολιτικό λάθος καθώς άφησαν σε λειτουργία την πολιτική της εύκολης και φθηνής ρευστότητας για παρά πολύ καιρό, με αποτέλεσμα να εκτοξευτούν οι τιμές των μετοχών και το εταιρικό χρέος ενώ τα λειτουργικά κέρδη μειώνονταν.

Το τελικό αποτέλεσμα ήταν μια οικονομική ύφεση.

Ο κίνδυνος που οι υπεύθυνοι χάραξης πολιτικής να επαναλάβουν τα λάθη των τέλη της δεκαετίας του 1990 είναι πολύ υψηλός.

Πρώτον, οι υπεύθυνοι χάραξης πολιτικής παραβλέπουν το γεγονός ότι η παροχή φθηνής ρευστότητας στρεβλώνει τις χρηματοπιστωτικές αγορές.

Δεύτερον, η ανεξαρτησία της Fed ποτέ δεν απειλούνταν τόσο πολύ όσο σήμερα.

Οι επενδυτές στοιχηματίζουν ότι τίποτα δεν αλλάζει το 2020, αλλά αυξάνονται οι κίνδυνοι των οικονομικών υπερβολών που δημιουργούν οικονομική αστάθεια.

Η διακύμανση της πολιτικής και των επιτοκίων της αγοράς θα μπορούσε να αποτελέσει την έκπληξη το 2020.

www.bankingnews.gr

Όπως αναφέρει η Alliance Bernstein οι διαπραγματεύσεις που διεξήχθησαν με βάση τους δασμούς, αποτελούν μέρος της εμπορικής στρατηγικής της Trump, αλλά ήταν και οι δασμοί ένα εργαλείο για να πεισθεί η αλλαγή της νομισματικής πολιτικής;

Είτε ήταν είτε όχι, η Fed εισήλθε άθελά της σε μια συμβιωτική σχέση με τη δημοσιονομική πολιτική και τα ερωτήματα για την αυτονομία θα μπορούσαν να επηρεάσουν πολύ τις μελλοντικές αποφάσεις πολιτικής και θα έθεταν σε κίνδυνο τη χρηματοπιστωτική σταθερότητα στη διαδικασία.

Δασμοί και Fed

Η Ομοσπονδιακή Τράπεζα δεν έχει θέση στο… τραπέζι όταν εφαρμόζονται αποφάσεις δημοσιονομικής πολιτικής όπως η επιβολή των δασμών.

Ως αποτέλεσμα, οι υπεύθυνοι χάραξης πολιτικής αναγκάζονται να δέχονται αποφάσεις δημοσιονομικής πολιτικής, όπως οι δασμοί, ως συμβολή στις οικονομικές τους προβλέψεις και τις πολιτικές συζητήσεις.

Ο πρόεδρος της Federal Reserve, Jerome Powell, δήλωσε ότι, μολονότι η νομισματική πολιτική «δεν μπορεί να παράσχει ένα σταθερό βιβλίο κανόνων για το διεθνές εμπόριο», η νομισματική πολιτική πρέπει να λαμβάνει υπόψη τον τρόπο με τον οποίο οι εμπορικές διαφορές επηρεάζουν τις οικονομικές και πληθωριστικές προοπτικές και προσαρμόζουν την νομισματική πολιτική για να εκπληρώσει τους επιδιωκόμενους στόχους.

Από τη σκοπιά της διαχείρισης κινδύνου, οι υπεύθυνοι χάραξης πολιτικής απολαμβάνουν πάντα την ευελιξία πολιτικής να συνάψουν μια «ασφαλιστική πολιτική» έναντι άγνωστων κινδύνων και των αποτελεσμάτων τους. Και στην περίπτωση της εμπορικής διαμάχης των ΗΠΑ και της Κίνας με άγνωστο αποτέλεσμα και χρονικό όριο, δεν ήταν παράλογο οι υπεύθυνοι χάραξης πολιτικής να συνάψουν μια «ασφαλιστική πολιτική».

Ωστόσο, το κύριο ερώτημα είναι πόσο καιρό θα έπρεπε να παραμείνει ένα «ασφαλιστήριο συμβόλαιο» όταν τα αποδεικτικά στοιχεία δείχνουν ότι οι αντιληπτοί οικονομικοί και χρηματοοικονομικοί κίνδυνοι δεν υλοποιήθηκαν;

Παρά τις ανησυχίες σχετικά με τις πιθανές επιπτώσεις από τις εμπορικές αντιπαραθέσεις των ΗΠΑ και της Κίνας, οι επιδόσεις της οικονομίας των ΗΠΑ το 2019 ήταν σχεδόν ακριβώς σύμφωνες με τις προσδοκίες των πολιτικών.

Βεβαίως, ο ρυθμός αύξησης του πραγματικού ΑΕΠ κατά 2,4% αντιστοιχούσε ουσιαστικά στις προβλέψεις των πολιτικών διαμορφώνοντας 2,3%, ενώ οι προσδοκίες για το ποσοστό ανεργίας (3,5%) και τον πυρήνα του πληθωρισμού (1,9%) ήταν πολύ κοντά στις πραγματικές εκροές 3,6% και 1,7% αντίστοιχα.

Παρ 'όλα αυτά, ακόμη και με σχεδόν τέλεια ρεκόρ προβλέψεων για το 2019, οι υπεύθυνοι για τη χάραξη πολιτικής, προχώρησαν σε αντίθετες κινήσεις από ότι σχεδίαζαν και αντί να προχωρήσουν σε αυξήσεις επιτοκίων δύο φορές κατά τη διάρκεια του 2019, αντίθετα προχώρησαν σε τρις διαδοχικές μειώσεις των επιτοκίων.

Από την άποψη της νομισματικής πολιτικής, η οικονομία των ΗΠΑ και οι χρηματοπιστωτικές αγορές το 2019 έχουν ανάλογη εικόνα με εκείνες του 1998.

Πρώτον, το 1998 οι υπεύθυνοι χάραξης πολιτικής ανησυχούσαν για το πώς τα σύννεφα από την ασιατική χρηματοπιστωτική κρίση θα μπορούσαν να επηρεάσουν τις εξαγωγικές επιδόσεις των αμερικανικών εταιρειών, ασκώντας μια αισθητή αντίδραση στην οικονομία.

Το 2019, οι υπεύθυνοι για τη χάραξη πολιτικής είδαν τις εμπορικές διαφορές των ΗΠΑ και της Κίνας να επηρεάζουν την ανάπτυξη των εξαγωγών και τις επιχειρηματικές επενδύσεις.

Ως εκ τούτου, και στις δύο περιόδους, οι φορείς χάραξης πολιτικής αποφάσισαν να μειώσουν τα επιτόκια τρεις φορές για να μετριάσουν τον αντίκτυπο στην εγχώρια οικονομία.

Δεύτερον, το 1998 και το 2019 η συνολική απόδοση της εγχώριας οικονομίας δεν επηρεάστηκε από τα παγκόσμια εμπορικά θέματα. και οι δύο περιόδους παρουσίασαν σταθερά κέρδη στις καταναλωτικές δαπάνες, με το ποσοστό ανεργίας να υποχωρεί σε χαμηλά επίπεδα δεκαετίας.

Τρίτον, το 1998 και το 2019 οι χρηματοπιστωτικές αγορές γνώρισαν περιόδους κινδύνου που συνδέονται άμεσα με παγκόσμια ζητήματα, αλλά η εισροή πρόσθετης ρευστότητας από τη μείωση των επίσημων επιτοκίων προκάλεσε ισχυρές συγκεντρώσεις.

Στα τέλη της δεκαετίας του 1990, οι υπεύθυνοι χάραξης πολιτικής είχαν υψηλό βαθμό ανεξαρτησίας και υπήρχαν λίγες, αν όχι, δημόσιες, πολιτικές προτάσεις ή απαιτήσεις για το τι πρέπει να κάνουν.

Ωστόσο, οι υπεύθυνοι για τη χάραξη πολιτικής που λειτουργούσαν ακόμη και χωρίς οποιαδήποτε πολιτική παρέμβαση, έκαναν «τεράστιο» πολιτικό λάθος καθώς άφησαν σε λειτουργία την πολιτική της εύκολης και φθηνής ρευστότητας για παρά πολύ καιρό, με αποτέλεσμα να εκτοξευτούν οι τιμές των μετοχών και το εταιρικό χρέος ενώ τα λειτουργικά κέρδη μειώνονταν.

Το τελικό αποτέλεσμα ήταν μια οικονομική ύφεση.

Ο κίνδυνος που οι υπεύθυνοι χάραξης πολιτικής να επαναλάβουν τα λάθη των τέλη της δεκαετίας του 1990 είναι πολύ υψηλός.

Πρώτον, οι υπεύθυνοι χάραξης πολιτικής παραβλέπουν το γεγονός ότι η παροχή φθηνής ρευστότητας στρεβλώνει τις χρηματοπιστωτικές αγορές.

Δεύτερον, η ανεξαρτησία της Fed ποτέ δεν απειλούνταν τόσο πολύ όσο σήμερα.

Οι επενδυτές στοιχηματίζουν ότι τίποτα δεν αλλάζει το 2020, αλλά αυξάνονται οι κίνδυνοι των οικονομικών υπερβολών που δημιουργούν οικονομική αστάθεια.

Η διακύμανση της πολιτικής και των επιτοκίων της αγοράς θα μπορούσε να αποτελέσει την έκπληξη το 2020.

www.bankingnews.gr

Σχόλια αναγνωστών